政府研发资助是否能拯救僵尸企业

——基于上海市中小企业的实证研究

2018-10-12罗守贵

栾 强,罗守贵,熊 琦,罗 津

(上海交通大学安泰经济与管理学院,上海 200030)

随着中国经济增长方式从要素驱动型向创新驱动型转变,僵尸企业问题也成为了重点难点。僵尸企业占有生产资源,阻碍高效率企业成长,会造成严重的资源错配,损害经济的增长潜力[1]。一些学者认为,僵尸企业是指负债重、经营差,依靠外部支持尤其是政府补贴才得以生存的企业[2-3]。其中,政府研发资助是重要的补贴方式,并且有其合理之处——弥补市场失灵[4-5],合理配置资源,促进企业创新。

本文首先对上海市中小企业中僵尸企业的行业分布和占比变化情况进行识别,在此基础上考察政府研发资助是否会改善僵尸企业状况。本文的创新之处在于,一方面弥补了现有研究多侧重于上市公司、规模以上工业企业等样本代表性不足的问题,另一方面重点回答政府研发资助是否能够拯救僵尸企业这一具有现实意义的问题。

1 僵尸企业的识别

1.1 数据来源

本文使用的数据来自上海市2008—2015年的中小企业统计数据,包含了企业的研发活动、人力资源、经营绩效等情况,涵盖了92个四位代码行业。该统计数据也用于评定企业是否有资格获得政府的优惠政策,同时在统计过程中有很多相关领域的专家进行检查和核实,因此统计数据有较好的真实性和准确性。在剔除主要变量缺省和逻辑校验异常的样本后,最终得到包含111458个样本点的非平衡面板数据。

1.2 僵尸企业的分布

本文借鉴申广军[3]使用的实际利润法和过度借贷法,对上海市中小企业的僵尸企业分布情况进行识别。识别步骤如下:首先,从企业的账面利润中减去非营业性收入,得到实际利润;其次,根据实际利润和负债情况识别僵尸企业。实际利润法的识别标准是:实际利润连续三年为负的企业认定为僵尸企业。过度借贷法有三个需要同时满足的标准:资产负债率高于50%,实际利润为负,负债高于上一年。

从表1可以看出,实际利润法得到的僵尸企业占比从2010—2015年呈现出明显的递减趋势。过度借贷法识别的僵尸企业占比也是在初始年份最高,并且在2009—2012年递减,虽然在2012年后小幅增长,但是直到2015年僵尸企业占比依然要比2009年小1.02个百分点。本文认为,实际利润法识别结果的变化情况很可能反映了2008年金融危机对中国的巨大冲击以及后期全球经济的逐步改善,而过度借贷法识别结果的变化情况很可能反映的是金融危机后政府对国内经济的强刺激带来了企业状况的短期改善,后期企业负债状况的恶化才缓慢表现出来。

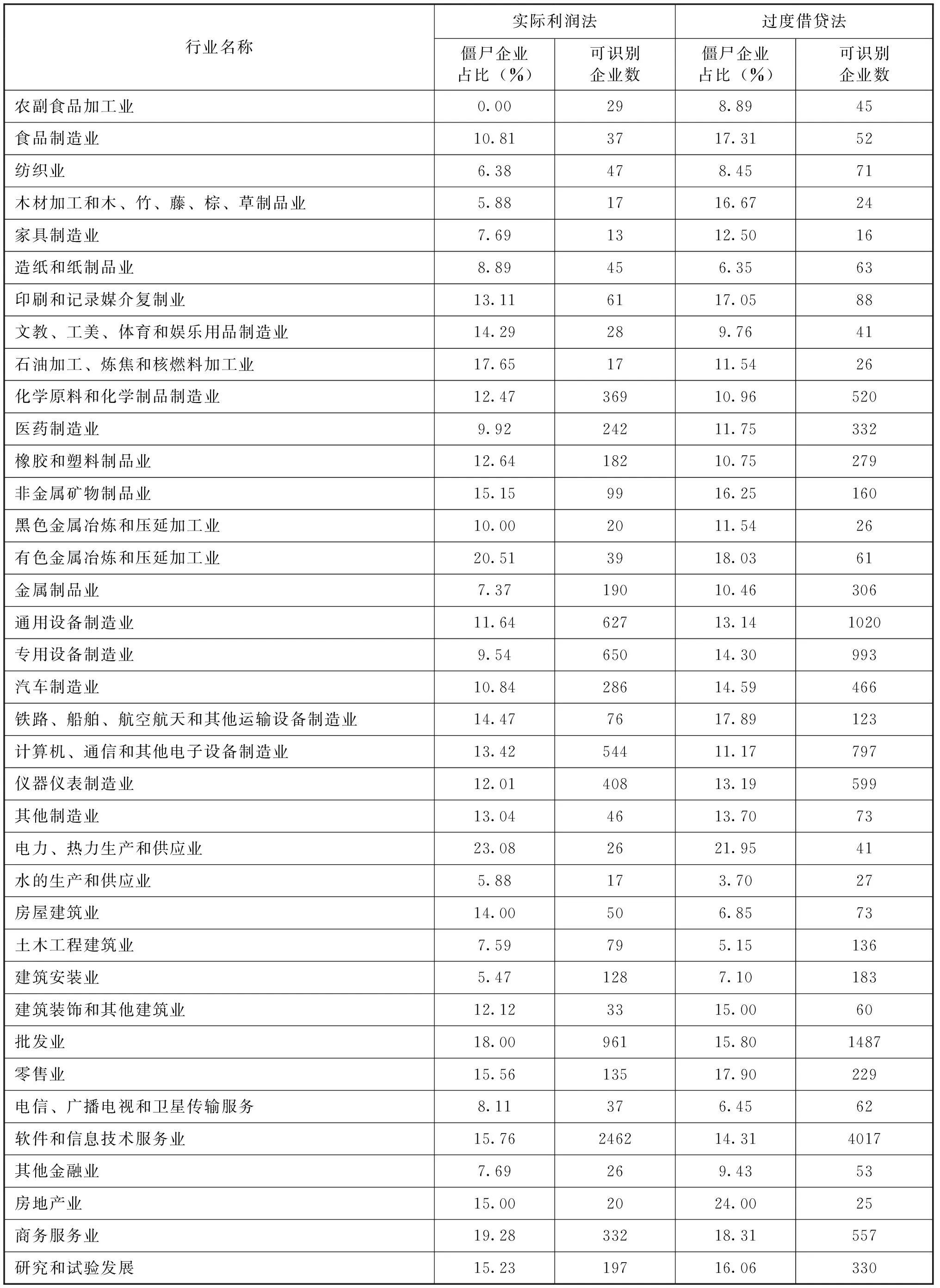

从表2可以看出,实际利润法和过度借贷法两种方法识别得到的僵尸企业行业分布情况总体上比较接近,相关系数达0.65。实际利润法的识别结果表明,与居民基本需求密切相关的农副食品加工业、建筑安装业、水的生产和供应业的僵尸企业占比较低,这些行业受外部环境冲击的影响较小也很正常。与此同时,具有劳动密集型特征的有色金属冶炼和压延加工业、电力热力生产和供应业,以及具有知识密集型特征的研究和试验发展、科技推广和应用服务业的僵尸企业占比都很高。这说明政府给僵尸企业输血的重要原因很可能就是保障就业,另外一定程度上也反映出知识密集型行业核心竞争力较弱。过度借贷法的识别结果同样表明,水的生产和供应业、电信广播电视和卫星传输服务这些与居民日常生活息息相关的行业僵尸企业占比较低。具有劳动密集型特征的电力热力生产和供应业的僵尸企业占比依然高达21.95%,也说明了这些行业在保障就业方面的重要性,因而在借贷方面也得到较为宽松的待遇。研究和试验发展、科技推广和应用服务业的僵尸企业占比分别高达16.06%、19.63%,与实际利润法的识别结果一致。

表2 僵尸企业的行业分布情况(含2014年和2015年)

注:行业名称是按照《国民经济行业分类(GB/T 4754—2011)》的前两位代码划分;由于部分行业可识别的样本数很少并且有些企业未填写行业类别,因此这些样本归并到了“其他”。

综合实际利润法和过度借贷法的识别结果来看,僵尸企业占比较高的行业主要有以下几个:科技推广和应用服务业、电力热力生产和供应业、有色金属冶炼和压延加工业、商务服务业、零售业、研究和试验发展、非金属矿物制品业,涵盖了劳动密集型、知识密集型和第三产业的重要组成部分。本文认为,劳动密集型行业在保障就业方面具有重要功能,因而获得了相对宽松的借贷环境,进而可能滋生僵尸企业。知识密集型行业依然具有较高的僵尸企业比重,这一方面可能反映了中国知识经济的竞争力有待进一步提高,另一方面可能也反映了知识密集型中小企业面临较大的创新风险和经营风险,获得了较多补贴。商务服务业、零售业是第三产业的重要组成部分,对宏观经济敏感度较高,而中国从2012年便开始面临经济增长的下行压力,这可能是影响这两类行业僵尸企业比例的主要原因。

另外,还有一个有意思的发现,对于劳动密集型特征和知识密集型特征的行业,两种方法识别出来的僵尸企业占比非常接近,比如电力热力生产和供应业、非金属矿物制品业、研究和试验发展、专业技术服务业。本文认为,主要是因为这两类行业与实体经济关联非常密切,因而过高的杠杆率与较差的经营绩效往往会同步出现,这与金融属性较强的行业有显著差别,因为后者很多高杠杆的企业也具有较高利润,比如房地产业。以本文的样本为例,对于2014—2015年中杠杆率大于50%的企业,电力热力生产和供应业、非金属矿物制品业、研究和试验发展、专业技术服务业这四个行业的总资产利润率平均值分别为-4.8%、-0.39%、-20.2%、-18.8%;而与之形成鲜明对比的是,房地产业中杠杆率大于50%的企业的总资产利润率平均值为1.8%。因此,知识密集型和劳动密集型行业的特质意味着它们应当采取低杠杆率的稳健经营策略,尤其是知识密集型中小企业应当降低风险,侧重股权融资,因为高杠杆率往往也对应着高风险和高成本。

2 政府研发资助能否拯救僵尸企业

本文的识别结果表明,无论观察全体的企业样本还是将劳动密集型、知识密集型行业分开来看,僵尸企业的占比都很高。然而,我们的样本统计发现,两种方法识别的僵尸企业在2012—2015年受到政府研发资助的比例均呈现出快速增加的趋势,并且实际利润法识别的僵尸企业受政府研发资助的比例增加了一倍多,在2015年时已高达19.89%(见表3);而过度借贷法识别的僵尸企业受政府研发资助的比例更是增加了两倍,在2015年时已经高达25.29%。因此,本文后续的实证分析将重点研究如下问题:政府研发资助能拯救僵尸企业吗?

表3 僵尸企业受政府研发资助情况

2.1 变量与模型

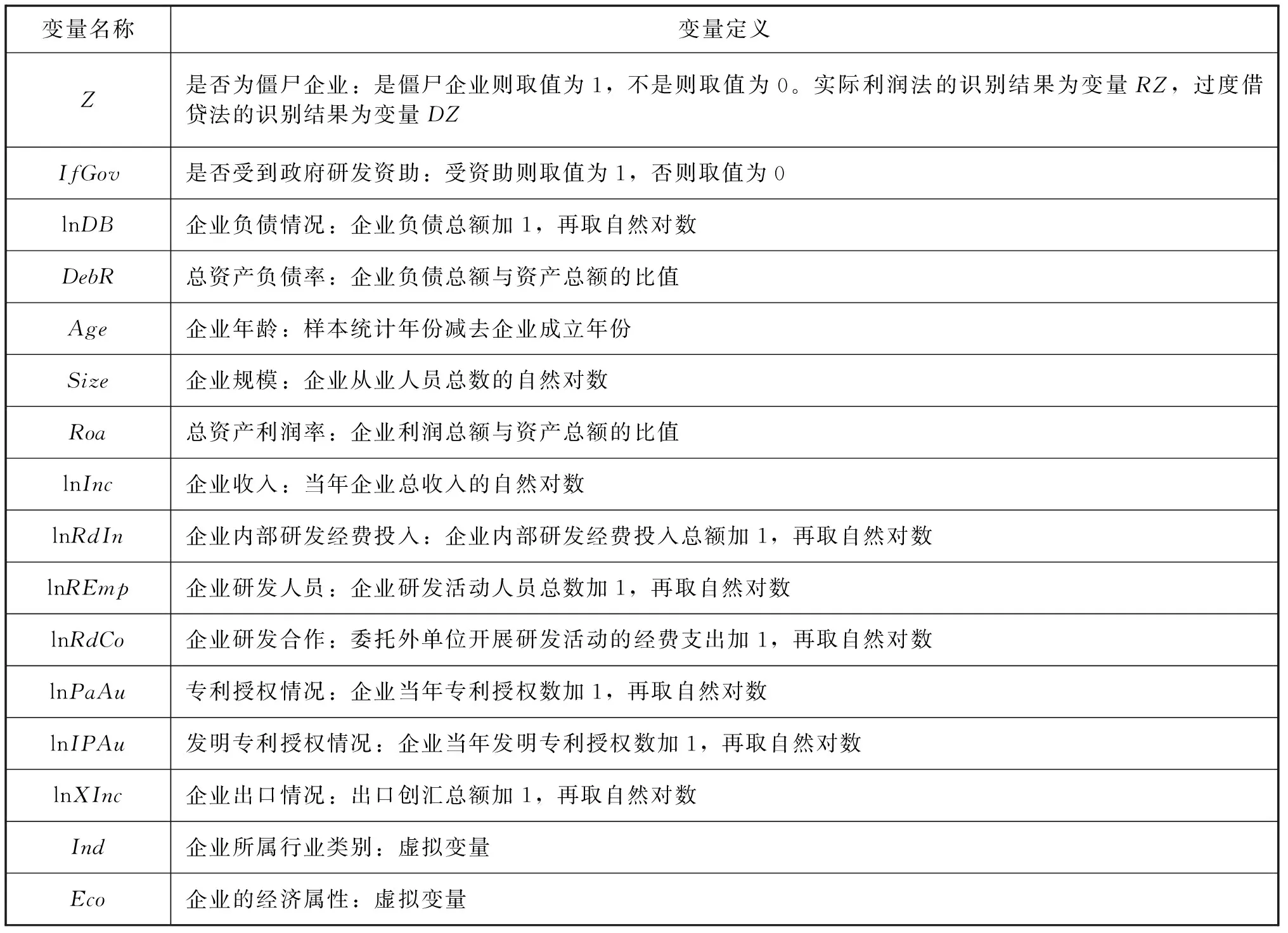

由于政府研发资助存在选择偏误,并且由此导致的内生性问题往往会使得处理变量的估计系数不一致,因此,本文实证过程中采取了两方面措施:①将处理变量做时间滞后处理,因为事实上研发投入效果也存在时间滞后[6];②使用Maddala提出的处理效应模型[7]进行分析。在变量选择方面,Kancs等[8]主要考虑了企业年龄、规模、利润、收入以及行业类别等变量,Un等[9]还强调了研发合作的重要作用。同时,参考国内对企业研发的相关政策导向,我们发现企业内部研发投入、研发人员、财务状况以及专利数量等在评定过程中都是关键的考核指标。综合考虑,我们主要使用了表4所示的变量。

表4 变量名称与定义

本文建立的处理效应模型包括两部分:一部分是处理效应模型,用于估计政府研发资助的作用效果,见方程(1);另一部分是处理方程,用于解决选择偏误问题,见方程(2)。

Yit+k=b0+b1IfGovit+b2Zit×IfGovit+b3lnRdInit+b4lnREmpit+b5lnRdCoit+b6lnPaAuit+b7Ageit+b8Sizeit+b9∑Indj+b10∑Ecoj+eit

(1)

式中,下标i代表不同企业,t代表不同年份。Yit+k为被解释变量,k为正整数,代表被解释变量领先了k年。

IfGovit=1(a0+a1IfGovit-1+a2Ageit-1+a3Sizeit-1+a4Roait-1+a5lnIncit-1+a6lnRdInit-1+a7lnREmpit-1+a8lnRdCoit-1+a9DebRit-1+a10lnPaAuit-1+a11lnIPAuit-1+a12lnXIncit-1+a13∑Indj+a14∑Ecoj+uit)

(2)

模型可以分两步进行估计:第一步,对方程(2)用Probit模型进行估计,结合反米尔斯(Mill)函数即可得到个体i的风险值Lambdait;第二步,将Lambdait带入方程(1)进行合并估计,可以得到一致的估计结果,即政府研发资助的作用效果。本文在后续的回归结果中仅汇报最主要的第二步估计结果。

2.2 结果与分析

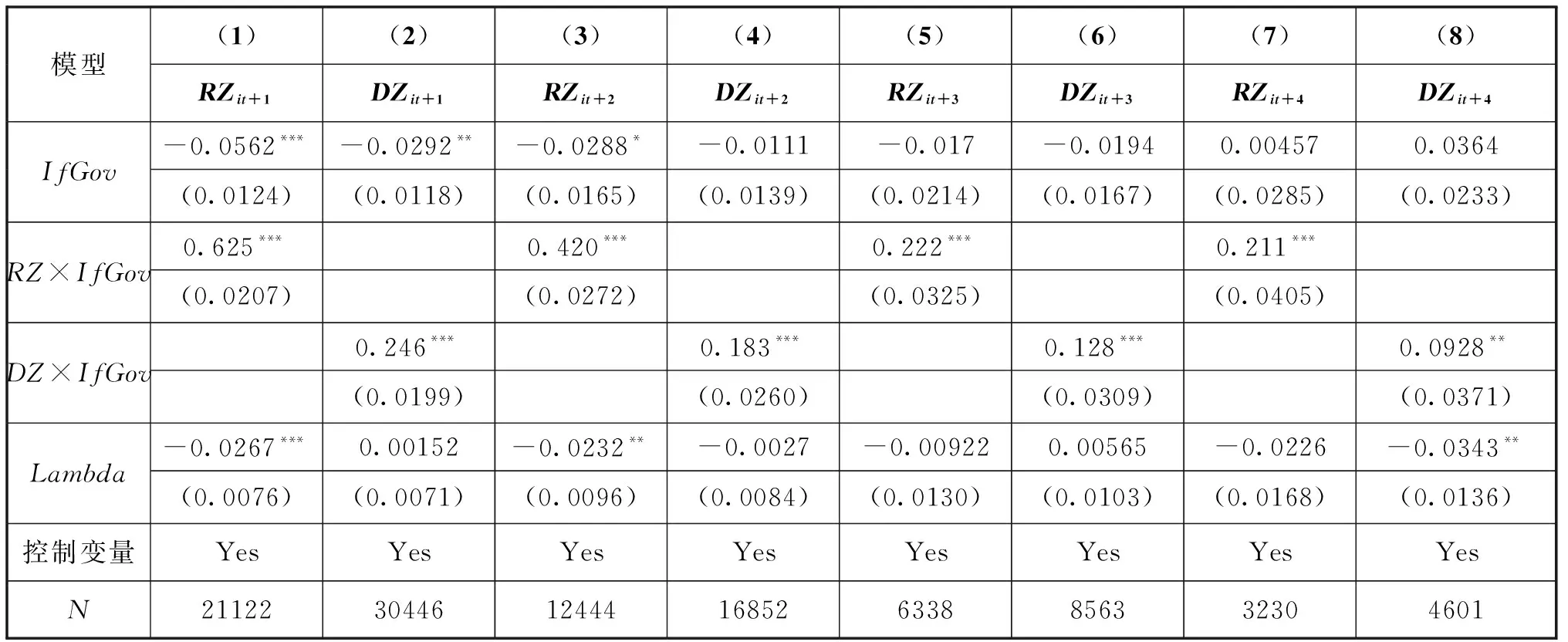

在回归分析中,被解释变量均取了领先1~4年,以反映政府研发资助的短期和长期效果。从表5可以看出,IfGov的系数在被解释变量领先1年的模型中是显著为负的,而在领先2年和3年的模型中虽然依旧为负但是逐渐变得不再显著,并且在领先4年的模型中已经为正,虽然并不显著。说明政府研发资助作用于健康企业时在短期内有更好的效果,这也意味着政府研发资助在取得较好成效后最好能够对企业进行连续资助。无论是RZ×IfGov的系数,还是DZ×IfGov的系数,均在被解释变量领先1~4年时显著为正,并且绝对值都远比IfGov的系数要大,这充分说明政府研发资助如果流向僵尸企业,将会使其状况越发严重,无论是长期还是短期都是如此。因此,在后续政府研发资助政策的决策过程中,企业是否为僵尸企业应当作为一个重要的参考指标,以实现公共资源的有效配置。

表5 政府研发资助能否拯救僵尸企业的回归结果

注:括号内为稳健标准误,*、**、***分别表示在0.10、0.05、0.01的水平下显著。

表5的回归结果已经充分说明了政府研发资助能够使健康企业变得更好,然而却会使得僵尸企业变得更差。同时,我们还发现在表5中,模型(1)(3)(5)(7)的RZ×IfGov的系数明显要比对应的模型(2)(4)(6)(8)的DZ×IfGov的系数要大,这说明实际利润法识别的僵尸企业在政府研发经费使用方面要比过度借贷法识别的僵尸企业更加无效。被实际利润法识别的僵尸企业反映了企业丧失营利能力,而过度借贷法识别的僵尸企业更是反映了企业债务负担过重且难以自生,因此二者对政府研发资助表现出了差异化的反应。

事实上,进一步的实证还表明了政府研发资助会提高僵尸企业的负债强度,并降低其营利能力。同时,为了避免部分初创企业被诊断为僵尸企业所产生的影响,进一步对剔除初创企业之后的样本进行的实证分析也说明了实证结论的稳健性。

3 总结与启示

本文使用来自上海市企业层面的大样本数据,对政府研发资助能否拯救僵尸企业这一问题进行了实证研究。首先使用实际利润法和过度借贷法两种方法识别了2009—2015年的僵尸企业情况,发现从时间维度来看,僵尸企业占比基本呈现出一个先减小后增大的变化趋势,但是2015年的僵尸企业占比要比2009年低,尤其是实际利润法识别的僵尸企业占比减少了将近一半,这反映出的僵尸企业问题虽然依然严峻,但是已经有所改善;从行业分布来看,部分具有劳动密集型特征和知识密集型特征行业的僵尸企业占比较高,并且两种识别方法得到的结果非常一致,说明这两类中小企业可能更应当采取低杠杆率的稳健经营策略。进一步的实证结果表明,政府研发资助能够在短期内有效避免健康企业变成僵尸企业,但是却会显著促使僵尸企业在短期和长期都变得更加糟糕,这反映了现阶段的公共资源错配问题,并且可能会造成负反馈的恶性循环。该实证结果对不同的僵尸企业识别方法以及剔除初创企业之后的样本都是稳健的。

本文实证结论的重要启示在于,政府在甄选企业进行研发资助时需要完善评价标准,尽可能识别并剔除僵尸企业,因为流向僵尸企业的研发经费反而很可能会使这些企业的财务状况、营利能力变得更差,导致公共资源配置的无效率,甚至政府决策的信号效应还会对社会资本产生误导,扰乱资本市场的正常运行。同时,政府对健康企业的研发资助应当连续进行,这样更能够达到持续的良好效果。