当前生猪价格形势分析与对策建议

2018-10-12刘羽刘芳莉周少山

◆ 文/刘羽 刘芳莉 周少山

今年以来,重庆市生猪价格同全国走势一致,近期生猪价格持续低迷导致养殖户亏损严重。

生猪价格形势

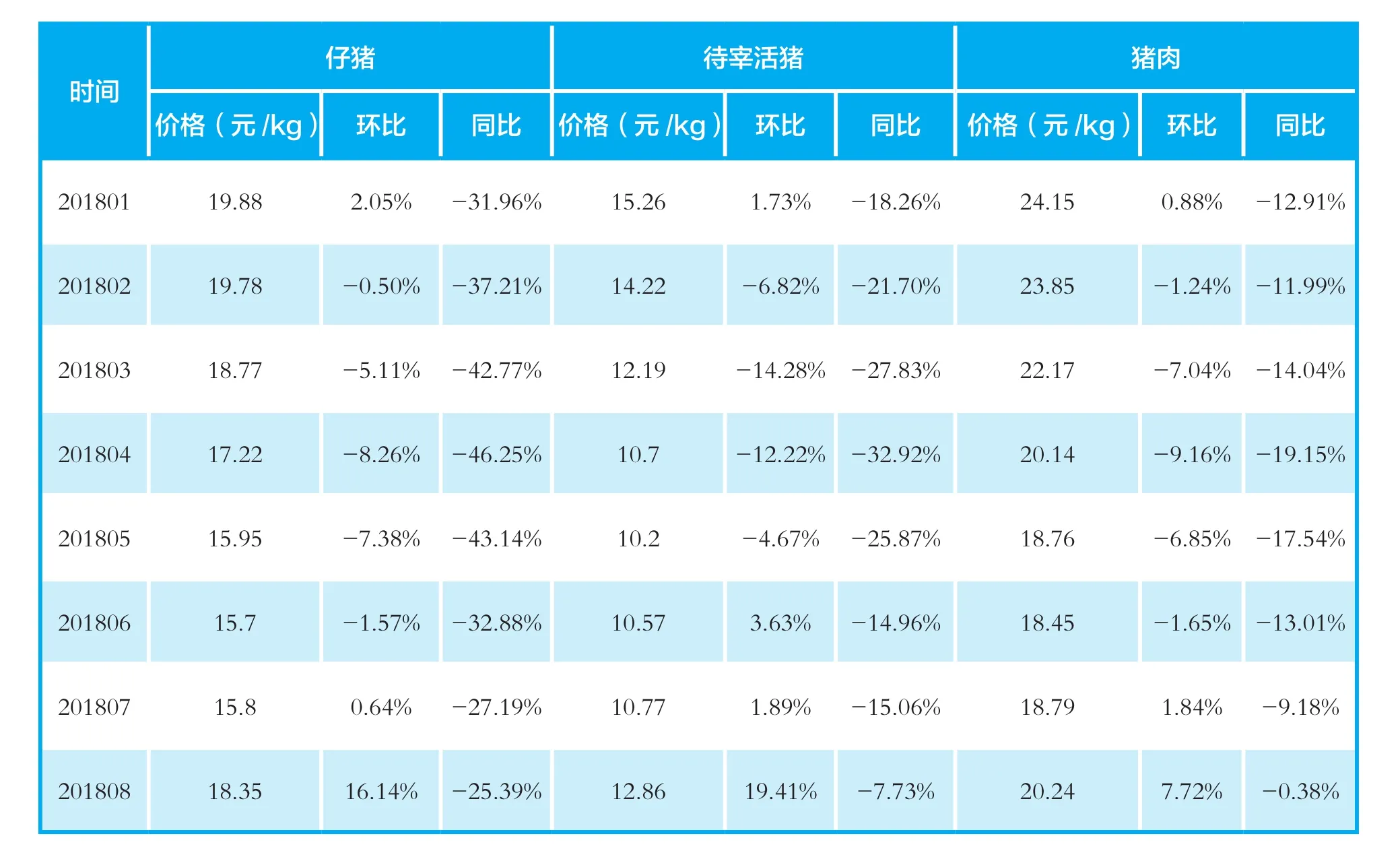

根据重庆市13个畜产品价格监测点数据显示,今年1月以来,重庆市猪价与全国猪价走势相同,呈持续下跌之势,至5月见底,6月份开始反弹并持续上行。5月,重庆市待宰活猪平均价格10.2元/kg,全国均价10.57元/kg。截至8月31日,重庆市待宰活猪均价为12.86元/kg,环比上涨14.30%,较5月上涨26.08 %,比全国13.36元/kg低3.74%(详见表1、表2、图1)。

表1 重庆市13个价格监测点月均价格(2018.1—2018.8)

近年猪价呈周期性变化

我国猪肉消费需求由增转降,基本饱和。改革开放以来,我国猪肉消费总量经历了高速的增长,由1979 年的995 万吨上升至2014年的5456 万吨,人均年消费量由1979 年的10 kg 上升至2014年的近41.68kg,达近年来最高。2015—2017年猪肉产量和人均消费量呈现下滑:2015年猪肉产量为5487万吨;2016年猪肉产量为5299万吨,2017年猪肉产量为5327万吨。人均猪肉消费量分别是 39.92kg、38.44kg、39.76kg。我国人均猪肉消费量已经接近欧盟标准,基本饱和。因此,对于生猪价格的影响,价格需求弹性并不敏感,主要影响因素在于猪肉供给量的周期性变动,价格供给弹性显著,在猪价的反映上形成了“猪周期”现象。猪周期是一种经济现象,指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。“猪周期”的循环轨迹一般是:肉价上涨—母猪存栏量大增—生猪供应增加—肉价下跌—大量淘汰母猪—生猪供应减少—肉价上涨。猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

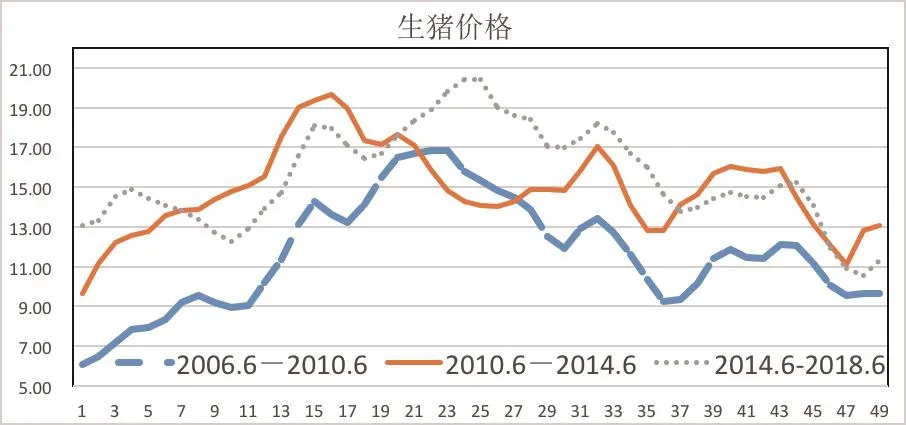

近3轮猪周期,每轮周期基本上约为48个月。今年前半年,猪价持续下跌,在“猪周期”中处于本轮周期自2016年5月以来的下降通道中(图2.1、图2.2)。

表2 8月重庆及全国监测平均价格

图1 重庆市13个价格监测点月均价格(2017.1—2018.8)

图2.1 近三轮“猪周期”全国生猪价格运行图

猪价下跌原因分析

(一)前期产能释放:本轮周期的价格高点出现在2016年4—6月,其间猪粮比都超过10∶1,为近年来最高。养猪利润极其丰厚,一头猪约赚1000元。极大地刺激了养猪积极性,上至大型养猪企业集团,下至小规模养殖户,大量扩建猪场加大规模,并在今年上半年释放新增产能。在消费约束下,猪价下跌回落直到严重亏损。从全国来看,今年上半年,全国生猪出栏3.34亿头,同比增长1.2%,猪肉产量2614万吨,同比增长1.4%,生猪产能释放速度比2017年明显加快。据商务部统计,今年1-7月,全国规模化屠宰企业屠宰生猪13831.07万头,较2017年同期增长13.01%。从重庆来看,今年上半年,全市出栏生猪772万头,同比增加1.52%;猪肉产量57.21万吨,同比增加1.53%;屠宰生猪459.35万头,同比增加6.95%。

(二)进口猪肉增加。近年来,我国进口猪肉数量增速迅猛。2014—2017年,我国进口猪肉数量分别是:56万吨、78万吨、162万吨、122万吨。进口依存度分别为1%、1%、3%、2%。除了合法进口之外,非法走私猪肉数量更甚,部分区域的走私猪肉每年高达几百万吨,对于国内生猪市场的冲击非常大,进一步加大了市场的承载压力。

(三)生猪个体增重提高。随着科技进步和饲养管理水平的提高,国内规模企业PSY不断提高,年提供25-30头;MSY可达20头以上;根据重庆市160户生猪成本效益固定监测户数据显示,今年1—7月,生猪出栏头均活重约为140公斤,较去年同期增重9公斤,增幅为6.8%。这些指标的提升,意味着养猪生产效率的提升和猪肉供应量的增加。

(四)消费淡季。春节之后,通常是生猪消费淡季,香肠、腊肉等存量消费在肉食品消费中占比较大。因此,通常进入春节长假后,猪肉价格开始下跌,而叠加生猪周期中的下降期,肥猪大量出栏,价格便迅速下跌。

(五)市场博弈。在生猪产业中,生产环节几乎承担了全部市场风险、疫病风险。投入品环节的饲料业,加工环节的屠宰业,流通环节的集贸市场和超市,在产业链中的风险很低。生产环节受屠宰条例的局限,养猪的不能杀猪,必须由定点屠宰企业集中屠宰,无论是屠宰场代宰或是自营,屠宰场拥有议价优势,在猪肉价格形成机制中,采取顺价销售,猪多时打压猪价,适宰猪源减少时被迫提价收购。屠宰场与养猪场的价格博弈中,养猪场缺乏议价能力,只能被动接受价格。在环保加压政策环境下,环保达标的大型屠宰企业将持续兼并取代环保不达标的中小屠宰场点,产业集中度进一步提升,议价能力将更加突出。

图2.2 近三轮“猪周期”全国生猪价格运行图

图3 全国生猪固定监测-能繁母猪存栏环比(2017.1—2018.7)

当前及未来猪价走势分析

自今年6月份以来,猪价上涨,预计是新一轮周期的开始。近期价格上涨,原因是今年1、2月份冬季仔猪成活率偏低,进而造成现阶段的适宰猪源减少,而且前期绝大多数的优质猪源掌握在养猪大企手中,肥猪出栏相对短缺,使得适宰猪源偏紧,推升价格上涨。长期来看,生猪存栏下降,能繁母猪减少,将在较长时期决定了生猪供应量偏紧,猪价由此展开新一轮周期的上升期。另外,经济因素、贸易因素、其他因素也将对猪肉供销产生影响,从而影响猪价走势。

(一)生猪存栏下降。据国家统计局数据,今年上半年末,全国生猪存栏40904万头,同比下降1.8%。重庆市存栏生猪1183.29万头,同比减少1.23%。据农业农村部监测数据显示,全国能繁母猪存栏呈现持续下降(图3)。原因,一是前期持续亏损5个月(3—7月),导致很多养猪场户资金链断裂、清场关停,生猪存栏量减少;二是环保加压,畜禽禁养区划扩大,生猪饲养量减少。能繁母猪存栏持续下降将导致未来生猪供应偏紧,从而导致猪价上行。

(二)农产品价格上涨。一是人民币贬值。自2018年开始,人民币对美元汇率先升后贬,特别是6月份美联储议息会议以来,人民币贬值速度加快,当前1美元约兑6.86元人民币。人民币的持续贬值压力还将增大,将不利于猪肉和其他农产品进口,对国内猪肉价格形成利好;二是中美贸易战。7月份以来,我国对美国猪肉和大豆增收25%关税,不利于美国猪肉和大豆进口。在进口猪肉中,美国猪肉份额约占我国进口数的14%,对我国猪肉价格影响不大。饲料原粮方面,贸易战对国内玉米价格影响也不大,但进口美国大豆每年3000多万吨,价值约140亿美元,占中国大豆总消费数量的1/3强,2017年中国大豆实际进口量9555万吨,其中3286万吨(34%)来自美国,5093万吨(53%)来自巴西,658万吨(7%)来自阿根廷。减少美国大豆进口,必将使得我国加大对巴西大豆的进口量,但巴西大豆数量有限且价格高,近期中国开始采购俄罗斯大豆。豆粕是大豆的直接下游产品,主要用于饲料,将直接提升未来养猪成本。三是成品油价格不断上行。3月中旬以来,成品油价格指数上涨幅度已达31%,未来随着中东局势的更加复杂化,还将继续上行。对于生猪贩运、饲料原料运输成本必将进一步提升。成本增长,也将推升猪价上行。

(三)生猪疫情影响。8月份以来,我国出现多起非洲猪瘟疫情,国家明令禁止疫区生猪外调,生猪跨省调运难度将继续加大,导致南方主销区猪源供应减少,将推升猪价上行。与此同时,欧洲国家也有多地爆发非洲猪瘟疫情,预计下半年我国进口猪肉数量将有所减少。

综合分析,猪价较长时间上涨将是大概率事件,预计10月至明年1月,猪价以小幅振荡上行为主,2—3月份猪价回落,4月份以后再次步入上升通道,8月左右形成一个次高点并短时回落至9月左右,10月再次上行至年底。同时,预计2019年上半年猪价涨幅将高于下半年。猪价上涨将带动2019年CPI上行,上半年同比转正并明显上涨,下半年猪肉涨幅将收窄、油价预计增速回落,带动CPI回落。

对策建议

(一)科学应对,理性对待。落实好“菜篮子”市长负责制,强化生猪生产扶持,加强非洲猪瘟等重大动物疫病防控,全力保护好生猪产业基础产能。养殖场户要理性对待近期猪价上涨,不要盲目跟风压栏,保持合理的出栏节奏,适时出栏。有条件的猪场可适度加大后备母猪补栏,适当延长经产母猪配种周期。

(二)加大生猪价格保险实施力度。建议将生猪价格保险补贴政策实行敞开式补贴,做到应补尽补。由市级财政、区县财政、养殖户按比例出资,建立生猪价格风险基金,在市场行情低迷时对养殖户进行补贴,降低养殖风险,减少养殖户损失。

(三)建立健全生猪监测预警体系。一是继续实施生猪监测“省部共建”体系建设,在保质保量维护生产监测体系正常运行之外,还应加大投入,建设完善产前、产中、产后监测体系。二是建立长效监测制度,不断提高统计监测队伍素质,强培训、提技能、正规化、稳定化。数据系统要信息化、智能化、自动化。三是加强生猪产业预警研究,成立相应机构(可对照农业农村部畜牧业司成立监测分析处),一手抓预警研究,一手抓相关信息发布。加强对行业发展的指导和对政府决策的研究。