泛长三角地区体育服务产业空间集聚特征

2018-10-10焦长庚曹贤忠

焦长庚, 戴 健, 曹贤忠

(1. 上海体育学院 经济管理学院,上海 200438;2. 华东师范大学 城市发展研究院,上海200062)

产业集聚是某一特定的相同或相近产业在空间范围内要素禀赋较为集中,形成了地缘优势上的产业资本积累,并逐步演化的一个过程。“外部经济规模”的获取是产业形成集聚的根本原因[1]。在经济运行中,周期性波动受技术服务创新的产业集聚和增长的非同期因素的共同影响,空间产业集聚形成的溢出效应对区域协同创新具有积极的推动作用[2]。随着我国体育事业改革的推进,各级政府部门密集出台了关于促进区域体育产业协同发展的相关政策,其中《国家体育产业发展十三五规划》等重要文件明确指出要加强体育产业圈的发展,积极打造特色体育集聚区与产业带[3]。邹玉享[4]采用Kernel密度估计和Markov链方法对我国体育产业空间分布格局进行实证研究,认为体育产业集聚水平存在地域差异,且差异水平正在逐渐缩小。陈颇[5]对六大类体育用品业进行集聚水平测度,同时探讨集聚效应与经济增长的相关性,认为经济发达省份体育用品业的产业集中度较高,但全国范围内的产业集聚水平较低。沈伟斌等[6]以北京冬奥会建设发展为背景,采用态势分析法(SWOT)对京津冀地区的体育服务产业集聚进行了分析,认为京津冀地区体育服务产业的一体化模式将促进资金、技术、人才各资源优势的聚集。

在西方发达国家,体育产业中处于主导地位的体育服务业已形成良好的产业空间集聚氛围[7],而我国体育服务产业的区域发展还具有较大潜力。区域间的集聚效应对体育服务产业经济的协同发展具有显著促进作用,可形成产业的规模经济与范围效应。在长三角、珠三角、京津冀经济圈,体育服务产业的集聚水平正不断加强,集聚效益逐渐凸显。基于此,笔者以泛长三角地区的一市三省为研究对象,从城市区域发展的角度审视体育服务产业的空间集聚特征,提出优化建议,以期为我国其他区域经济带体育服务产业空间集聚发展提供借鉴。

1 研究地区概况、方法及数据来源

体育服务产业是在体育产业大框架下的重要主体,以体育的本源价值为依托,以提供体育服务产品为导向的各类服务部门的集合[8]。在《国民经济行业分类》(GB/T 4754—2011)以及《国家体育产业统计分类》(国家统计局局令2015年第17号)的基础上,得出泛长三角地区体育服务产业依次可分为体育管理活动、体育竞赛表演活动、体育健身休闲活动、体育场馆服务、体育中介服务、体育培训与教育、体育传媒与信息服务、其他体育相关服务、体育用品及相关产品销售贸易代理与出租[9],且不包括体育用品及相关产品制造以及体育场地设施建设。

1.1研究地区概况作为学术界一个区域空间概念,“泛长三角”是基于长三角概念的内涵、空间范畴、辐射范围不断演化而来的,对其已达成“1+3”模式的共识,即包括上海市、江苏省、浙江省、安徽省的全部41个城市的地域范围[10]。泛长三角地区是我国最大的经济区域带,属重要的亚太经济圈领域,是以上海市为核心,江苏省、浙江省及安徽省为三翼飞速发展的世界六大城市群之一[11],总面积为35.84万km2,占全国领土总面积的3.73%。2015年,泛长三角地区常住人口为22 074.17万人,约占全国总人口的16%,全年GDP总量为159 973亿元,占全国GDP总量的23.6%[12],是我国产业经济快速发展的重要增长极。公路网、铁路网分布密集,航空运输繁荣,港口吞吐量逐年上升。泛长三角经济圈更是我国体育产业发展的重要力量,国务院发布的《关于加快发展体育产业 促进体育消费的若干意见》提出,要加强经济区域带之间的体育产业发展,建立协同发展机制,其中就包括扩大泛长三角地区间的体育产业集群。泛长三角地区在我国的空间地缘优势明显,是增强体育服务产业集聚水平发展的牢固基础[13];同时,泛长三角地区快速发展的体育服务产业也为我国其他体育服务产业经济圈的良性发展发挥示范作用。

1.2研究方法在反映产业集聚量度的指标中,适用较为普遍的有区位熵(LQ)、产业集聚指数、赫芬达尔指数(H指数)、空间基尼系数(G)、产业地理集中指数(E-G指数)、莫兰指数(Moran’sI指数)等[14]。由于每种测量方式与利弊都不尽相同,为了准确测量泛长三角地区体育服务产业的集聚水平,规避测算风险,减少误差,本文以LQ作为衡量的形式指标,同时使用E-G指数对地区集聚程度进行划分,运用系统动力学模型与仿真研究以及相关统计软件测绘分析数据[15]。

1.2.1LQLQ由哈盖特提出,常用于区域经济理论分析中,用于衡量区域某产业的空间分布水平,是判断区域专业化集聚程度的重要指标。一般情况下,LQ测量的数据包括区域某产业的就业人数、企业数量、总产值、增加值等[16],其计算公式为

(1)

1.2.2 E-G指数 E-G指数是1997年由Ellison和Glaeser共同提出的[17],该模型采用自然优势和溢出效应2个变量解释及划分产业集聚水平,测量结果的意义更加明确,其计算公式为

(2)

1.3数据来源数据主要来源于2015年《中国统计年鉴》《上海市统计年鉴》《江苏省统计年鉴》《浙江省统计年鉴》《安徽省统计年鉴》《国家体育年鉴》《上海体育年鉴》《江苏体育年鉴》《浙江体育年鉴》《安徽体育年鉴》,国家及各省市统计局和体育局网站、相关体育产业信息网站,以及《中国体育产业发展报告蓝皮书》《长三角地区体育产业发展报告蓝皮书》《中国省域经济综合竞争力发展报告蓝皮书》等各类体育产业及区域经济学相关书籍。

2 泛长三角地区体育服务产业空间集聚特征

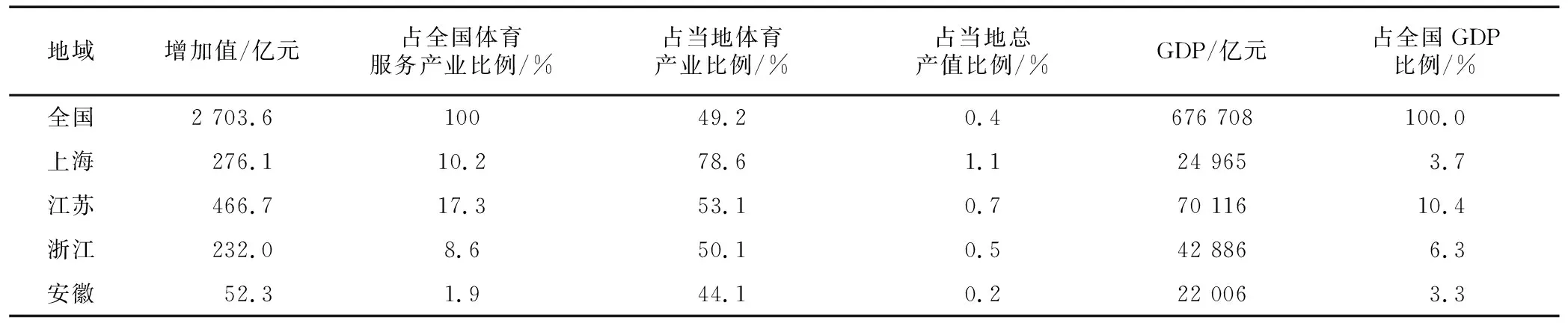

2.1产业总体结构泛长三角地区经济总体水平在全国属于领先地位,其各省市相应的体育产业发展也在全国名列前茅。随着我国逐渐加大全民健身的投入,体育服务产业的发展潜力逐渐凸显。由表1可见:2015年上海市的体育服务产业增加值达到了276.1亿元,占当地体育产业比重较高,与发达国家体育服务产业占体育产业的比重相当,上海市体育服务产业发展尤为迅猛,为当地GDP的贡献度也在逐年提升;江苏省与浙江省体育服务产业的增加值分别为466.7亿元和232.0亿元,两省产业发展仍有巨大的上升空间;相比于上海市及江浙两省,安徽省的体育服务产业基础则较为薄弱,只占当地总产值的0.2%,发展空间和市场较为宽广。从总体看,泛长三角地区体育服务产业的增加值在全国的占比相对较高,约占38%,产业发展趋于密集。同时,在泛长三角地区的体育服务细分产业中,体育竞赛表演业与体育健身休闲业的增加值和从业人数增长较快,结构分布倾向于集中,有一定的集聚优势,且泛长三角地区体育服务产业就业人数的逐步增加,形成体育人才集聚特征,驱使区域体育服务产业的创新发展。

表1 2015年泛长三角地区体育服务产业结构

资料来源: 2015年全国及各省市统计年鉴与体育年鉴

2.2产业LQ比较将泛长三角地区的各城市间体育服务产业总产出和增加值进行对比后可知,上海市和苏南及浙东一带的产业规模较大,就业人数也多集中于此区域内,但泛长三角地区的体育服务产业对当地GDP的贡献率相比于发达国家尚待提高。通过数据测算泛长三角地区一市三省体育服务产业的LQ可见:①总区域数值为1.606 88,总体集聚水平相对较高,上海市LQ为2.768 18,远远超出其他省市的LQ,体现出上海市的体育服务产业的区域集聚水平程度较强,辐射范围较广;②江苏省和浙江省的LQ分别为1.666 02与1.354 04,表示江苏省和浙江省体育服务产业出现了一定的集聚特征,但是相对于两省的整体经济实力而言,产业的区域辐射力度还较为微弱,有待产业转型升级;③安徽省的LQ较低,仅为0.594 87,这意味着在安徽省内体育服务产业总体暂未形成明显的集聚效应,未来或有较大发展潜能。从往年泛长三角地区各省市的LQ纵向比较看,区域总体空间集聚水平增长迅速,竞争优势不断加强,同时产业集聚程度还有巨大提升空间,部分体育服务行业集聚发展存在障碍,内部产业结构也需深化完善。

从各细分类别的体育服务产业LQ来看(表2):①泛长三角地区各省市的体育健身休闲活动业LQ较大,总体达到3.182 08,上海市、江苏省、浙江省、安徽省的LQ分别为5.412 87、1.701 28、4.944 72、1.934 42,表示其行业集聚水平显著。②随着部分赛事审批权的取消,体育中介服务业的集聚水平正在迅猛上升,泛长三角地区的总体LQ达2.794 91,各省市间的LQ也较为均衡,上海市、江苏省、浙江省、安徽省的LQ分别为2.749 35、3.184 91、1.927 32、3.294 76。③在泛长三角地区,体育竞赛表演活动业的LQ相对较高,达到2.726 29,但省市间的数值差异明显,上海市为7.704 16,表示业态已显超高集聚度,江苏省则为2.477 03,浙江省紧随其后,而安徽省的集聚水平较低,仅为0.742 47。可见,区域体育竞赛表演活动的行业发展有待平衡。④各省市间体育培训与教育业、体育场馆服务业的LQ相对较小,这也比较符合实际情况,因为两者行业内部存在地缘区域间竞争关系,导致业态布局较为分散。

2.3产业空间集聚布局模式

2.3.1 体育服务产业地区集聚水平总体中等偏高 为进一步明晰泛长三角地区体育服务产业各类别集聚水平,本文依据所收集到的数据通过测算得出区域间各体育服务行业的E-G指数,对集聚状态进行划分。由表3可见,地区总体体育服务产业的集聚水平处在中等偏高的位置,大部分行业E-G指数大于0.02,表示已出现集聚现象,上海市的集聚优势最为明显,大于0.05,呈高度集聚化的体育服务行业有6个,其次是浙江省和江苏省。分行业来看,各地区中体育健身休闲活动业的E-G指数相对较大,上海市、江苏省、浙江省、安徽省的E-G指数分别为0.073 831、0.040 220、0.070 372、0.042 392,这与泛长三角地区经济快速发展、生活水平提高、人们对自身休闲健身意识的加强、产业结构升级有一定关系。尤其是在上海市,2015年体育健身休闲业单位达到1 479家,营业收入40.38 亿元,超过大多数其他体育服务行业。

表2 泛长三角地区各省市体育服务产业类别LQ比较

表3 泛长三角地区各省市体育服务产业类别E-G指数比较

注:γ<0.02表示无集聚或低度集聚现象;0.02≤γ≤0.05表示中度集聚现象;γ>0.05表示高度集聚现象

从表3可以看出,上海市、江苏省、安徽省的体育中介服务业的地理集中度E-G指数大于0.05,已呈高度集聚势态。究其因,随着我国市场经济体制改革的逐步完善,政府部门鼓励越来越多的社会资本进入体育服务产业中,带动了体育中介服务业资金流的增速,再加上中介服务行业具有一定的资源信息垄断属性,从而导致体育中介服务业的空间分布较为集中。同时,随着各类赛事、俱乐部及运动员竞技水平的不断提高,泛长三角地区的体育竞赛表演业的被关注度也在悄然提升,上海市与江苏省的E-G指数分别为0.081 172、0.050 147,行业集聚程度高。以中超足球联赛及CBA赛事为代表,每场比赛的上座率居高不下;还有像F1大奖赛、网球大师赛、南京青奥会、环太湖自行车赛等一系列著名体育赛事的举办,都成为泛长三角地区体育赛事发展的重要名片。

近几年,全球许多著名体育赛事的主办权纷纷落户于泛长三角地区,加快了地区间体育传媒、体育管理及体育相关服务业的协同发展。上海市与浙江省的体育传媒与信息服务业E-G指数均大于0.05,分别为0.069 279、0.055 840,体育影视、电子竞技的兴起推动了业态集聚效应的形成。江苏省与浙江省的其他体育相关服务业也呈现出高度集聚的形势。当前,泛长三角地区各优势资源城市正在大力推行体育旅游开发项目,着力打造特色体育小镇,加上“互联网+体育”等模式与体育相关的高科技产品的推出,体育融合发展模式逐渐显现。总体而言,泛长三角地区体育服务产业地理集中度水平为中等偏高,且相当一部分体育服务行业已达到高度集聚状态,还有部分体育服务行业也正处在加速资本积累形成产业空间集聚的过程。

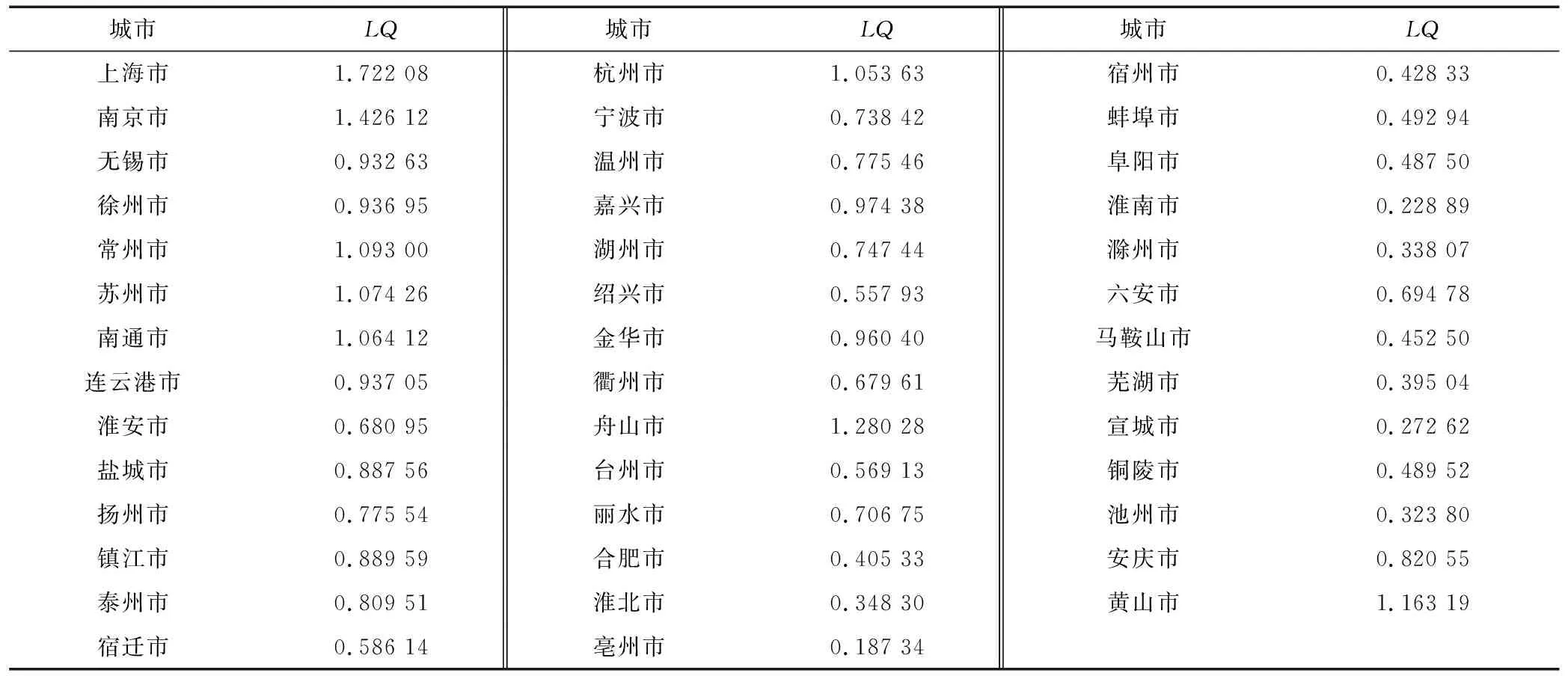

2.3.2 体育服务产业区域集聚特色优势形成 对泛长三角地区进行实地走访调研后,分别将各城市体育服务产业相对LQ进行测算(表4),得出如下结论:在依附于区域间优势资源禀赋的情境下,一些地市的体育服务行业已形成特色集聚势态。由图1可知:上海市体育服务产业的区位集聚程度显然高于其他城市,其体育竞赛表演活动业集聚效应尤为突出;紧随其后的是体育健身休闲活动业,集聚程度较为明显,其根源是上海市依据其优越的地理位置及雄厚的经济实力,大力发展体育服务产业,形成了以F1大奖赛、ATP1000网球大师赛、田径钻石联赛、斯诺克大师赛、上海国际马拉松赛、高尔夫锦标赛和崇明岛国际自行车赛等“7大特色品牌赛事”为主体[18],以市县等地区资源禀赋为基础,着重发展体育竞赛表演与体育健身休闲行业的态势,同时扩大赛事对该地区体育旅游等行业的影响力,带动上海市及周边地区相关体育服务产业的互动发展。

表4 泛长三角地区各城市体育服务产业LQ比较

由表4可知,在靠近上海市的浙江沿海一带区域,如浙江省舟山市,其体育服务产业的LQ指数为1.280 28,在泛长三角地区的集聚水平相对较高。当地海洋体育的发展引人瞩目,人们常集聚于此开展体育健身休闲娱乐等活动,浙江省政府也颁布了加快海洋休闲体育发展的相关政策,众多民营资本加入其中,使浙江省海洋体育休闲产业充满了活力。由图1也可看出,浙江省的体育健身休闲活动服务业的集聚优势比较突出。同时,浙江省杭州市富阳区的国家级运动休闲示范区也在加快发展的步伐,永安山滑翔邀请赛、富春江公开水域游泳邀请赛、露营大会等赛事的成功举办也促使着该地区特色体育服务产业的快速发展[19],杭州市的LQ达到了1.053 63,其体育服务产业的集聚效应正逐步在区域内显现。

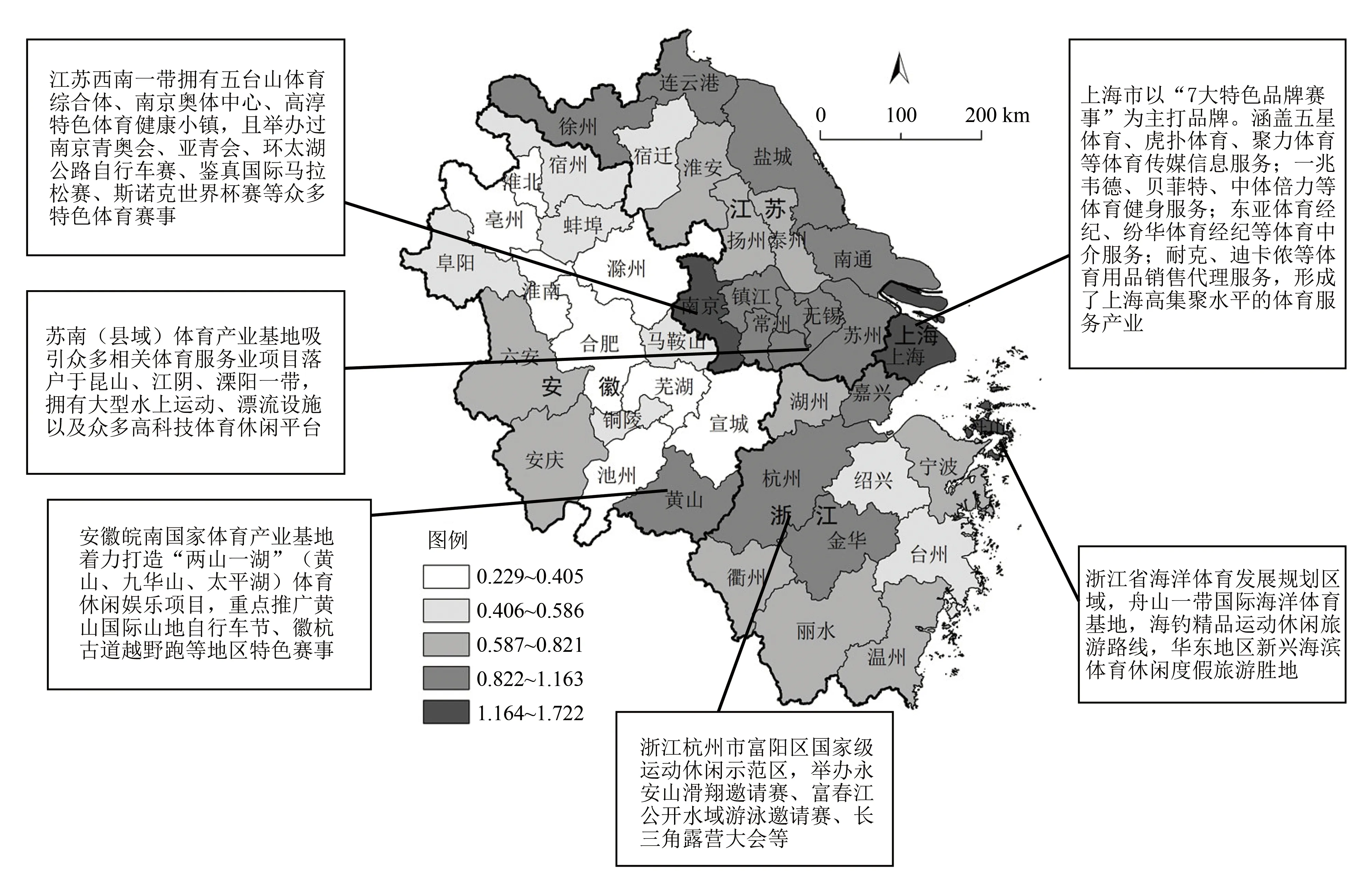

此外,依据泛长三角地区各城市体育服务产业区位集聚热点程度(图2)可知:江苏省的苏南和沿海一带的集聚水平较高,在近2年,以苏南一带丰富的地理环境资源及高新产业技术为优势,当地政府引进了大批体育服务特色项目,为苏南地区体育服务行业的繁荣带来巨大商机。以江苏省江阴市徐霞岛体育拓展项目为例,每年都有从全国各地赶来的体育爱好者来此度假并参与体育活动,促进了当地及周边各相关产业的联动发展。安徽省的体育健身休闲活动服务业集聚效应也已逐步凸显,尤其是黄山地区凭借其独特优越的地缘地貌,成立皖南国家体育产业基地,呈现出区域特色产业集群,未来发展后劲十足。

图1 泛长三角地区体育服务产业类别区位集聚折线图

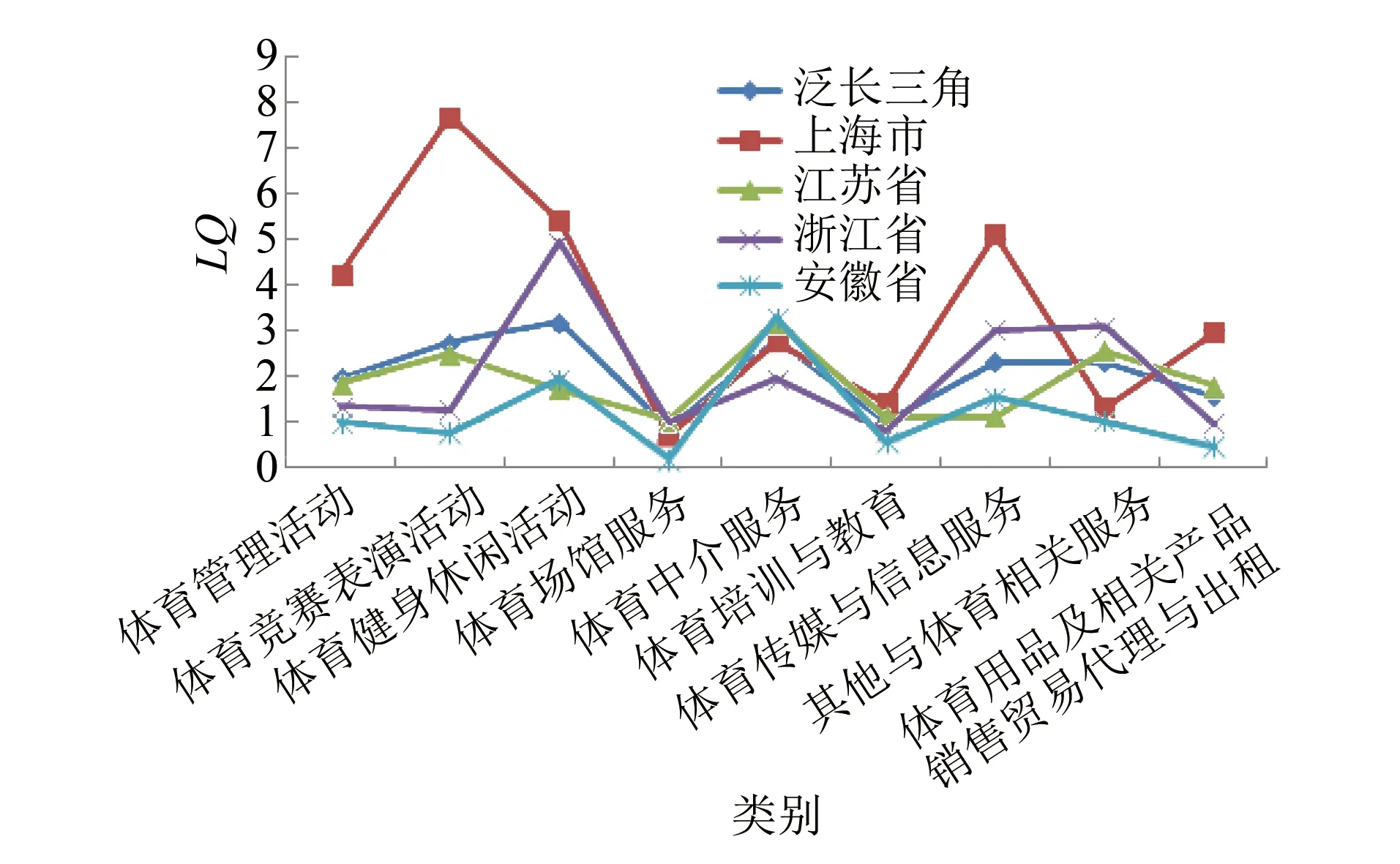

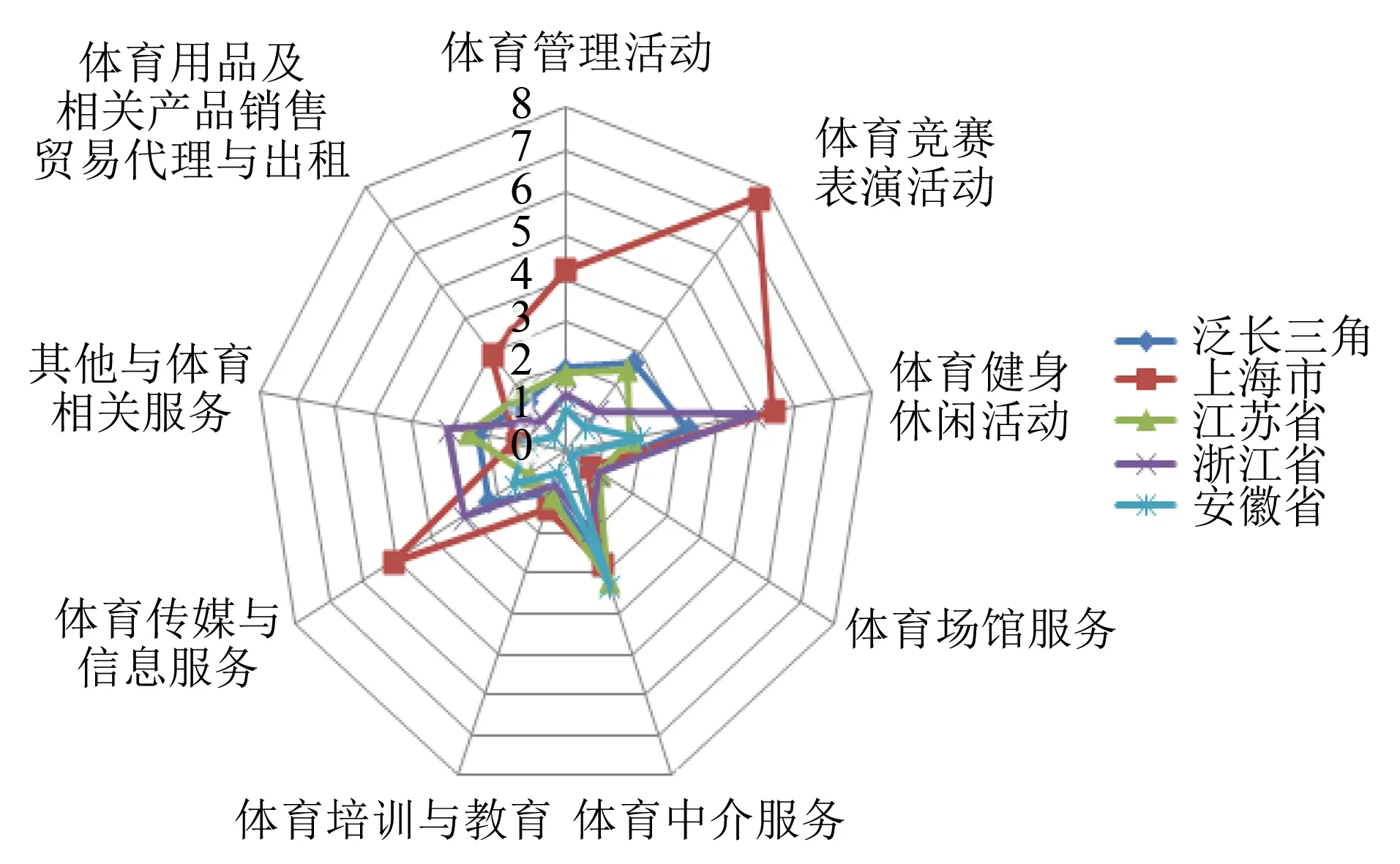

2.3.3 体育服务产业地域集聚结构有待优化 泛长三角地区体育服务产业的总体集聚水平较高,但行业空间结构分布还有待于优化升级。由区域体育服务产业类别区位集聚雷达图(图3)可见,泛长三角的整体业态结构并不协调,上海市的大多数体育服务行业已呈现高集聚态势,江苏省和浙江省居次,而安徽省的集聚水平相对较低,这与地区的经济发展与人文环境密不可分。在行业间,体育竞赛表演活动业、体育中介服务业与体育健身休闲活动业的集聚态势较为显著,随后是体育传媒与信息服务业以及其他体育相关服务业,这些体育服务行业的集中需求大,服务技术要求高,具有较强的行业壁垒,易形成寡头垄断。体育管理活动服务业、体育用品及相关产品销售与出租服务业、体育培训与教育服务业、体育场馆服务业的布局相对分散。究其因:一方面是因为通常行业发展到一定规模时才会产生高度集聚效应;另一方面是部分地区的市场资本状况及地缘竞争因素决定了产业空间分布不集中。

图2 泛长三角地区体育服务产业城市区位集聚热点

在泛长三角地域中多数体育企业借助片块地理资源优势,开发县域级体育服务产业,但能成规模以及可推动区域经济发展的龙头企业数量较少,体育服务产业的增长极模式还在逐渐形成中。此外,泛长三角体育服务产业在地域发展上差距悬殊,产业空间分布不均衡。在地域分布上看,上海、苏南、浙西与浙东以及皖南一带的体育服务产业集聚较为发达,体育服务行业正迅猛发展,区域集聚现象也在加剧扩大,而其他部分地区相对落后,并未形成有效的产业空间集聚。对于安徽省而言,体育服务产业总产出所占体育产业的比例只有27.5%,体育用品制造业的规模份额过大,这对于本以体育服务业为主体的体育产业发展而言是不合常理的。在未来的发展路径上,应首要开发落后地区,合理分布泛长三角地区体育服务产业,升级优化产业结构。

图3 泛长三角地区体育服务产业类别区位集聚雷达图

3 结论与建议

3.1结论依据前文对泛长三角地区体育服务产业空间集聚水平的测量及相关数据分析可知,区域间的相关政策引导、地理基础环境、市场资本分布、人力资源流动是推动泛长三角地区体育服务产业空间集聚水平发展的重要因素。总体而言,相对于全国范围,泛长三角地区体育服务产业空间集聚水平较为显著,并在区域经济高速发展与政策引导的背景下,形成了以上海市为核心主体,辐射至华东一带的体育服务产业规模圈,并有继续加速集聚及同时向周边拓展之势。此外,泛长三角部分地区呈现体育服务产业集聚特色优势,上海市与江苏省南部的体育竞赛表演业、浙江省东部与安徽省南部的体育健身休闲业等都成为当地具有特色的优势体育服务产业,且正逐步带动关联服务产业发展。然而,泛长三角地区各细分体育服务产业间集聚水平存在参差不齐、发展构架与步伐不协调的现象,城级间的集聚发展也有所差距,上海、苏南、浙东以及皖南一带的体育服务产业发展较为迅猛,苏北、浙南、皖北等地区发展则相对落后,体育服务产业结构还有待于合理布局。

3.2建议(1) 延伸区域体育服务产业政策,使其长远发展。①明确定位区域体育服务产业中长期发展目标,明晰各类优势体育服务行业的发展方向,并以政策导向拉动部分相对弱势行业的开发;②在目前产业快速发展的基础上,加强产业结构优化,制定一系列的制度保障机制,提高政策实施的可行性,依据各体育服务行业的特点,有针对性地改善产业聚集空间布局;③按照相关的规划与政策合理实施运行,转变产业经济发展方式,完善体育服务产业的管理体制,以提升产业服务质量为抓手,促使泛长三角体育服务产业平稳有序地推进[20]。

(2) 革新区域体育服务企业空间,使其联动发展。①革新体育服务企业之间相互沟通联络机制,创立区域互通互联网络,设立地区体育服务企业间联合发展协会,定期举行区域产业间合作协商会议;②提升行业集聚程度与品牌效应,吸引区域内及周边消费者,降低企业进入壁垒,为体育服务企业的创立及运营提供政策引导及税收优惠;③鼓励相近弱势体育服务企业之间兼并或者收购,增强企业核心竞争力,缩短产业链,形成企业间联动发展模式[21],更快速、高效地促使区域体育服务企业间形成空间集聚优势。

(3) 互补区域体育服务产业城级,使其协同发展。①在泛长三角各城级中,以体育服务产业迅猛发展的上海、南京、苏州、杭州、舟山、黄山等为一级城市,一级城市要发挥高集中度体育服务产业的优势,建立区域集聚中心,辐射至周边二、三级城市,逐步形成产业层次增长集聚圈;②二级城市要发展自身优势体育服务产业,形成特色体育服务产业集聚中心,三级城市要依据一、二级城市发展的优势,进行互补选择性产业发展,达成错位优势集聚效应;③各城市间要覆盖较为全面的交通网络,拓展城级间有效信息沟通传递,提高体育服务产业链在地区间的运行效率,推动产业在不同城级间的优势互补与协同发展。

(4) 引领区域体育服务产业循环,使其多元发展。①在泛长三角及周边地区深化产业的相关溢出效应,侧重体育服务行业人才的培养与输出,充分利用地方优势资源,缔造体育服务关联产业,同时加快体育服务产业与地区其他优势产业相融合;②引导体育服务产业在区域内的合理布局,改善产业间资源配置,开发具有特色的体育服务发展基地,产生多元密集型产业空间集聚,反之再助推泛长三角地区体育服务产业的发展,形成可持续的良性循环机制;③在合理政策的引导与健康市场的驱动下,使泛长三角体育服务产业空间集聚结构再优化,引领区域间产业发展模式尽可能达到帕累托资源分配最优状态。