领导干部经济责任审计鉴证:理论框架和例证分析

2018-10-09郑石桥博士生导师

郑石桥(博士生导师)

一、引言

领导干部经济责任审计是以系统方法从行为、信息和制度三个维度,对领导干部经济责任履行情况进行的独立鉴证、界定、评价和监督,具体涉及的审计职能包括鉴证、界定、评价和监督,本文关注的是其中的鉴证职能。从实质上来说,鉴证就是用系统方法独立地厘清领导干部经济责任履行的真实情况并形成结论,很显然,这是界定、评价和监督领导干部经济责任履行情况的基础。因此,领导干部经济责任审计的主要内容是鉴证领导干部经济责任的履行情况,这是构建领导干部经济责任审计制度的重要因素。

现有文献中,有些研究仅提到了与领导干部经济责任审计鉴证相关的内容,但还没有专门对这一领域进行研究的文献。总体来说,关于领导干部经济责任审计鉴证尚缺乏深入、系统的研究,本文试图基于经典审计理论,建立一个关于领导干部经济责任审计鉴证的理论框架。

余文内容安排如下:首先归纳和总结目前与领导干部经济责任审计鉴证有关的文献;然后,基于经典审计理论,提出一个关于领导干部经济责任审计鉴证的理论框架;在此基础上,分析《党政主要领导干部和国有企业领导人员经济责任审计规定》(简称《审计规定》)中与领导干部经济责任审计鉴证有关的规定,以期检验本文所构建理论框架的解释力;最后,得出相应的结论和启示。

二、文献综述

目前还没有专门对领导干部经济责任审计鉴证进行研究的文献,部分研究仅涉及这一领域,总体来说,有三类不同的观点。主流观点是,领导干部经济责任审计鉴证就是用审计方法厘清领导干部经济责任履行的真实情况[1][2],本文称这种观点为“真实情况观”;第二种观点是,领导干部经济责任审计鉴证是对领导干部经济责任履行情况发表结论性意见[3][4][5][6],本文称这种观点为“结论意见观”;第三种观点认为,审计目标具有真实性、合法性和效益性,监督体现了合法性,鉴证体现了真实性,而评价则体现了效益性,所以,领导干部经济责任审计鉴证是对领导干部经济责任履行相关数据真实性的核实[7][8],本文称这种观点为“数据核实观”。

此外,有些文献认为,在领导干部经济责任审计中,对于相关各方提供的信息,如果提供方已经做出了书面承诺以保证其真实、完整、可靠,则对于这个信息就无需再鉴证[9]。

上述文献对领导干部经济责任审计鉴证的理解,未能完整地体现经典审计理论中的鉴证理论。有些研究则混同了管理责任和审计责任,认为有承诺的信息是不需要进行鉴证的。除此之外,领导干部经济责任审计鉴证究竟鉴证什么?如何鉴证?对于这些问题也应该引起相关方足够的重视。总体来说,领导干部经济责任审计鉴证尚缺乏深入、系统的研究。因此,本文试图基于经典审计理论,构建一个关于领导干部经济责任审计鉴证的理论框架。

三、理论框架

本文的意义主要是基于经典审计理论,建立一个领导干部经济责任审计鉴证的理论框架,为此,需要依次分析以下问题:领导干部经济责任审计鉴证的实质是什么?其内容又是什么?如何对领导干部经济责任履行的相关信息、相关行为以及相关制度进行鉴证?通过鉴证领导干部经济责任履行情况,最终能得到什么审计结果?

(一)领导干部经济责任审计鉴证的实质

本文前面的文献综述表明,关于领导干部经济责任审计鉴证的理解分为真实情况观、结论意见观和数据核实观,这些观点都有真理的成分,但都未能完整地体现经典审计理论中的鉴证理论。为此,有必要先扼要阐释经典审计理论中的鉴证职能。

美国会计协会(AAA)于1972年发布了被誉为审计理论发展的第二座里程碑的《A Statement of Basic Auditing Concepts》,该公告对鉴证(attestation)有如下界定:“Attestation is a communicated state⁃ment of opinion(judgment),based upon convincing evidence,by an independent,competent,authorita⁃tive person,concerning the degree of correspondence in all material respects of accounting information communicated by an entity(individual,firm,or gov⁃ernmental unit)with established criteria”[10]。该规定界定,鉴证有两个核心内容:第一,鉴证是一种意见陈述,这种意见是关于特定主体的会计信息在所有的重大方面与既定标准之间的相符程度;第二,这种意见是基于令人信服的证据,并且获取证据的人是独立的、有胜任能力的、有权威的。

很显然,AAA对于鉴证的界定带有明确的财政财务信息审计的痕迹[10]。但是,这并不影响将财政财务信息鉴证的原理引申到其他各种审计主题的鉴证。一般来说,无论何种审计主题,鉴证就是由独立、有胜任能力且权威的人士就特定事项获取令人信服的证据,并对该事项与既定标准之间的相符程度形成意见。其核心内容有两个方面:一是“由独立、有胜任能力且权威的人士,就特定事项获取令人信服的证据”,其实质就是用系统方法独立地厘清特定事项的真实情况;二是“就该事项与既定标准之间的相符程度形成意见”,即判断特定事项的真实情况与既定标准之间的相符程度,其实质是独立地形成特定事项与既定标准之间一致性的结论意见。

通过对以上审计鉴证职能的理解,可以得出领导干部经济责任审计鉴证的实质。真实情况观忽略了需要“形成结论”,结论意见观未能强调“厘清特定事项的真实情况”,而数据核实观则未能涵盖领导干部经济责任的全部内容。本文认为,领导干部经济责任审计鉴证,其实质就是用系统的方法独立地厘清领导干部经济责任履行的真实情况并对此形成结论。其核心内涵有两个方面:一是“用系统方法独立厘清领导干部经济责任履行的真实情况”,这需要由具有专业胜任能力且权威的人士获取充分且相关的审计证据;二是“形成结论”,这里的结论不是对领导干部经济责任的评价,而是关于领导干部经济责任履行真实情况的结论,也就是各相关审计主题与既定标准相符程度的结论,例如,信息是否真实、行为是否合规、制度是否健全等。

(二)领导干部经济责任审计鉴证的内容

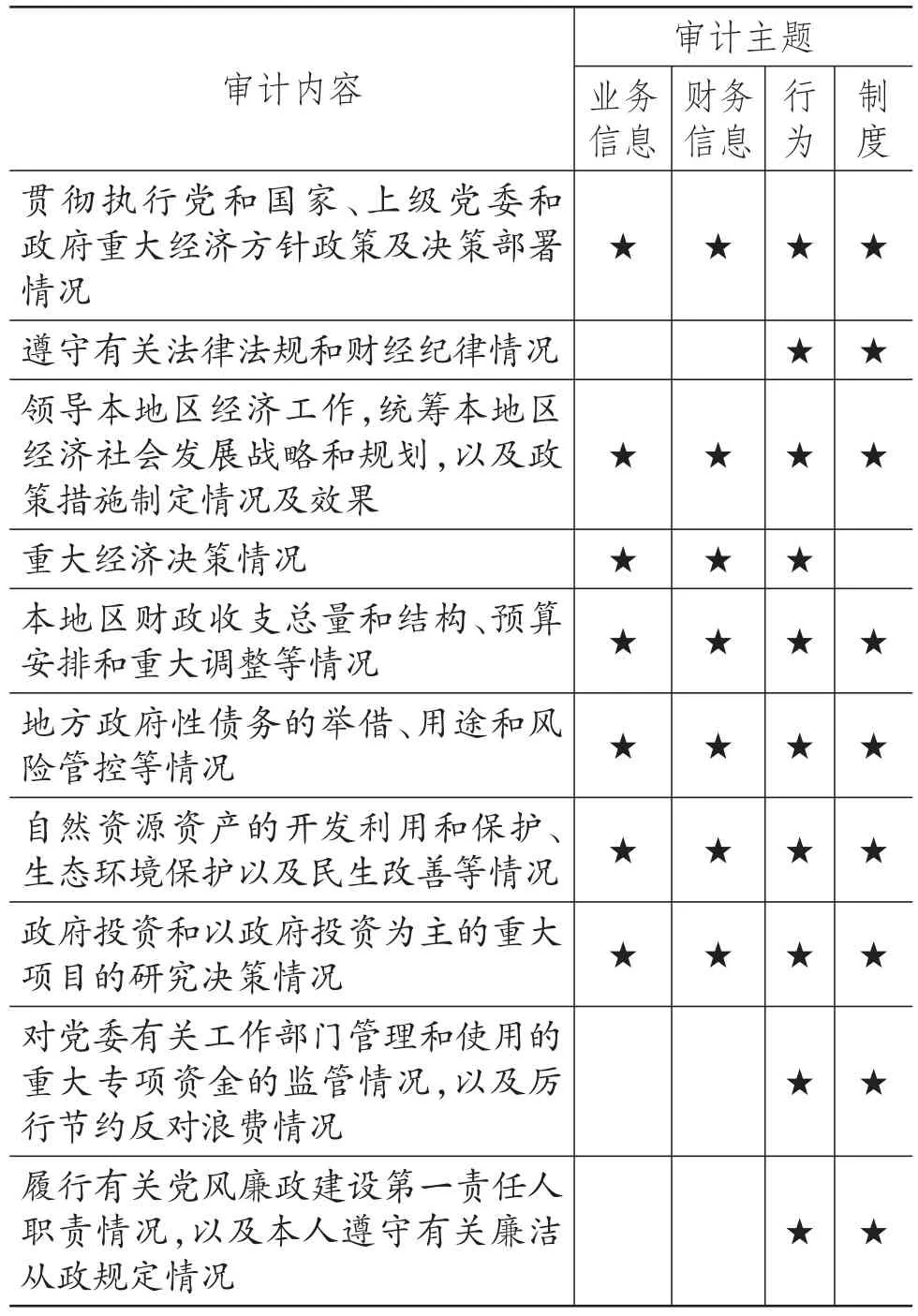

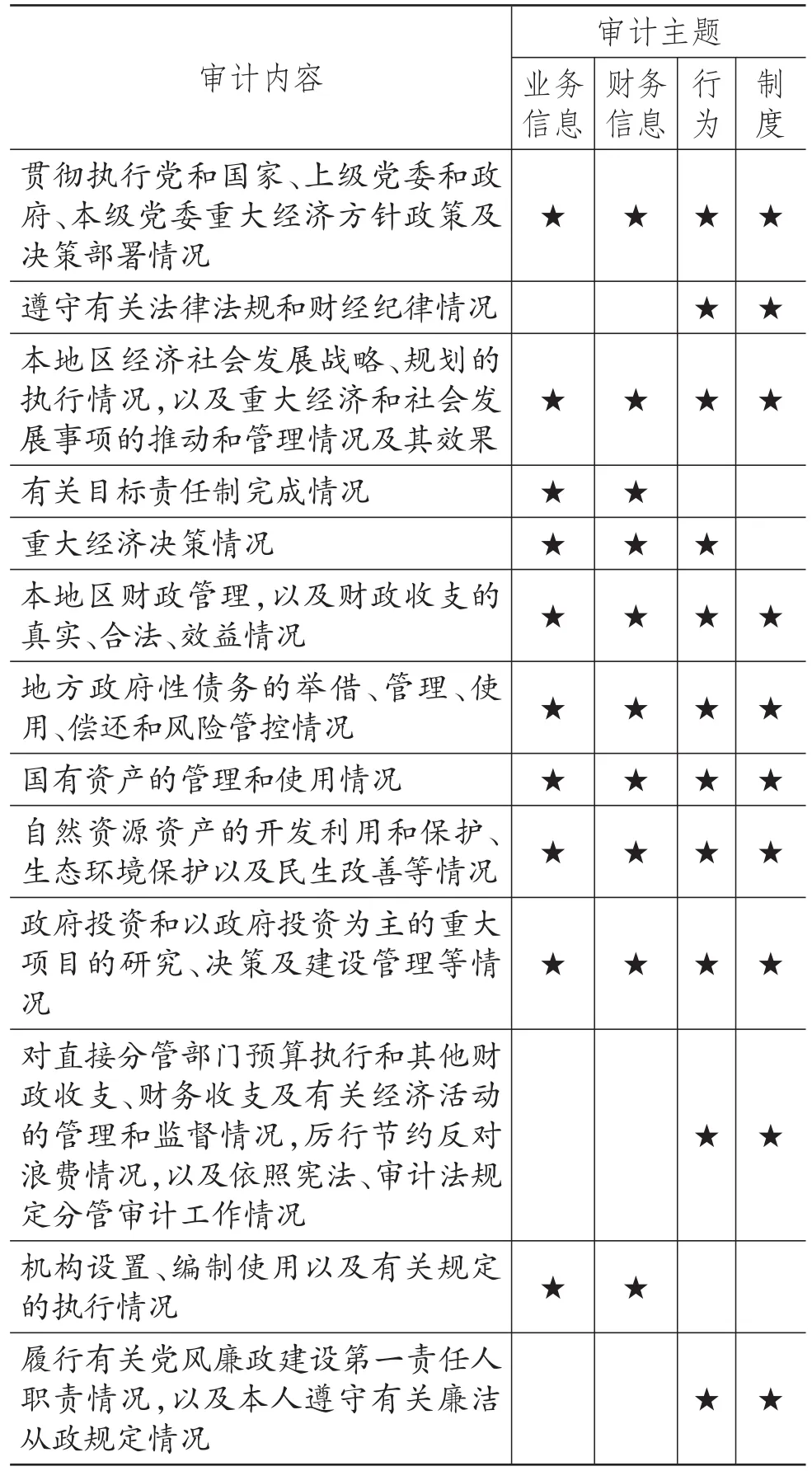

领导干部经济责任审计是指对领导干部经济责任履行情况进行的独立鉴证、界定、评价和监督,而鉴证是领导干部经济责任审计的基础,所有纳入领导干部经济责任审计的内容都属于鉴证的范围。在资源委托代理关系中,代理人对委托人承担了资源经管责任(即经济责任),为了抑制代理人在资源经管责任履行中的代理问题和次优问题,需要建立一整套的治理机制,而审计是治理机制的重要组成部分,其作用路径是对代理人资源经管责任履行情况进行审计,审计内容就是资源经管责任或经济责任。领导干部经济责任包括两个方面:一是资源使用责任,这里的资源主要是财政财务资源,所以,也称为财政财务责任;二是职责履行责任,由于主要通过实行业务活动来履行职责,所以,也称为业务责任。这两方面的责任需要进一步分解为行为、信息和制度三个维度,具体情况如表1所示。

表1 领导干部经济责任鉴证内容、审计鉴证问题 及审计主题

总体来说,领导干部经济责任审计的内容也就是鉴证的内容,可以转化为领导干部经济责任履行的财政财务和业务等方面的相关信息、行为及制度,并形成领导干部经济责任审计的审计主题。审计鉴证就是围绕审计主题来进行的,领导干部经济责任审计鉴证,就是通过系统方法,独立地厘清表1中各种审计主题的真实情况,并形成相应的结论。不同的审计主题有不同的鉴证方法。

下面,具体分析《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》(简称《实施细则》)规定的审计内容中所涉及的审计主题。

根据《实施细则》的规定,领导干部经济责任审计的履行情况在许多方面是通过量化的数据指标来表征,形成信息主题,所以,要厘清领导干部经济责任履行的真实情况,必须厘清这些数据指标的真实状况,并就其真实性形成结论。

领导干部要履行其经济责任,一方面要完成委托人交付的事项或职责,这通常需要通过实施业务活动来完成,通常称为业务行为;另一方面要筹措、管理和使用资源,这些行为通常称为财政财务行为。这两个方面形成行为主题。一般来说,委托人希望代理人按法规法律及合约的要求来实施业务行为和财政财务行为,所以,要厘清领导干部经济责任履行的真实情况,必须厘清这些业务行为和财政财务行为的真实情况,并就其合规性形成结论。

领导干部要履行其经济责任,通常需要建立相关的制度来保障,一方面保障履行经济责任相关行为合规合理,另一方面保障履行经济责任的相关信息真实完整,这两方面形成制度主题。所以,要厘清领导干部经济责任履行的真实情况,必须厘清这些相关制度设计执行的真实情况,并就其健全性形成结论。

具体来说,《实施细则》中规定的各项审计内容所涉及的审计主题,归纳起来如表2~表5所示。

表2 地方各级党委主要领导干部 经济责任审计内容所涉及的审计主题

(三)领导干部经济责任审计鉴证的思路

根据领导干部经济责任审计内容,需要鉴证的审计主题包括信息、行为和制度。那么,如何鉴证这些主题呢?

就信息主题来说,可以分为两类,一是财务信息,二是业务信息,这些信息的审计目标都相同,即判断这些信息的真实性。但是,由于其审计载体不同,审计取证模式也可能不同。就财务信息来说,会计报表是其典型代表,通常有系统的审计载体,一般采用命题论证模式对这些信息进行审计取证,并发表合理保证意见。对于业务信息,如果有系统的审计载体,也可以采用类似于财务信息的取证模式;如果没有系统的审计载体,但是有相应的实物,则可以考虑采用专业测量模式;如果没有相应的实物,但是数据产生的流程值得依赖,则可以考虑采用数据流程模式;如果上述条件都不具备,则可以考虑采用数据分析模式。当然,如果具备上述条件的其中之一,则既可以选择上述对应的审计取证模式,也可以选择数据分析模式。一般来说,专业测量模式支持发表合理保证意见,而数据流程模式和数据分析模式只支持发表有限保证意见[11][12][13]。

表3 地方各级政府主要领导干部 经济责任审计内容所涉及的审计主题

表4 党政工作部门、审判机关、检察机关、事业单位和人民团体等单位主要领导干部 经济责任审计所涉及的审计主题

就行为主题来说,一般也可以分为两类,一是财政财务行为,二是业务行为。通常来说,财政财务行为有较充分的审计载体,可以考虑命题论证模式,并发表合理保证意见或有限保证意见。对于各类业务行为,如果有较充分的审计载体,也可以考虑题论证模式,并发表合理保证意见或有限保证意见;如果没有较充分的审计载体,但能获取一些相关的数据,则可以考虑采用数据分析模式,通常只支持发表有限保证意见[11][12][14]。

就制度主题而言,与之相关的审计载体主要包括以下四种:一是书面规章制度,可以反映与制度设计相关的情况;二是信息化业务流程,可以反映制度设计的情况;三是在制度执行过程中形成的相关记录,包括纸质形式和电子形式,可以显示制度的执行情况和效果;四是相关人员形成的与制度相关的记忆,主要包括对制度设计是否健全的记忆和制度执行是否完全符合相关规定的记忆。如果上述四种审计载体的组合较为系统,能反映制度设计及执行情况,则可以采用命题论证模式,审计取证过程一般包括风险评估和制度测试,发表合理保证或有限保证意见;如果未能形成系统的审计载体,则只能根据审计载体状况做有限的鉴证,报告已经发现的制度缺陷[11][12][15]。

表5 国有企业领导人员 经济责任审计内容所涉及的审计主题

(四)领导干部经济责任审计鉴证的结果

通过采用系统方法对领导干部所领导的组织单元经济责任履行情况的各个方面进行独立鉴证,就厘清了领导干部所领导的组织单元的经济责任履行的真实情况。这些真实情况大致可以分为两个方面:一方面,是领导干部所领导的组织单元经济业绩的真实水平,通常体现为一些财务信息和业务信息,通过信息主题的鉴证,可以掌握经济业绩数据的真实水平。另一方面,是领导干部所领导的组织单元在履行经济责任过程中存在的问题,这通常与行为主题和制度主题相关。就行为主题相关的问题来说,包括违纪违规、决策失调、不作为、乱作为等问题;就制度主题相关的问题来说,包括制度设计存在缺陷、有制度不执行等问题。对于这些问题,需要通过领导干部经济责任审计的界定来确定领导干部应该承担的经济责任程度。

四、例证分析

前文构建了一个关于领导干部经济责任审计鉴证的理论框架,下面运用该理论框架分析有关领导干部经济责任审计规范对经济责任鉴证的规定,从而检验该框架的解释力。

《审计规定》第四十条规定,“对于本规定未作规定的关于审计机关和审计人员、被审计领导干部及其所在单位,以及其他有关单位和个人在经济责任审计中的职责、权限、法律责任等,按照《审计法》《审计法实施条例》等相关规定执行”。《实施细则》第五十七条重复了上述规定。

除了上述两个条款,《审计规定》与《实施细则》中还有一些要求被审计领导干部及其所在单位以及相关单位提供资料的规定(需要说明的是,保障提供资料的真实性、完整性并不能取代审计鉴证),除此之外,再无与领导干部经济责任审计鉴证相关的条款。也就是说,《审计规定》与《实施细则》认为,领导干部经济责任审计鉴证与其他各类审计鉴证并没有差异,只要遵守其他各类审计鉴证的相关规范就可以了。

《审计法》第二条提到,要依法审计和监督财政或财务收支的真实性、合法性和效益性。《国家审计准则》对这三点进行了解释,真实性是指反映财政或财务收支及相关经济活动的信息与实际情况相符合的程度;合法性是指财政或财务收支及相关经济活动遵守法律、法规或者规章的程度;效益性是指财政或财务收支及相关经济活动所实现的经济、社会以及环境效益。由此可见,真实性和效益性涉及信息主题,而合法性涉及行为主题。同时,“两手抓”也是审计机关强调的内容,即既要重视重大的违法违纪等问题,也要重视重大的体制障碍、制度性缺陷,这就涉及制度主题,所以,事实上是将制度健全性也作为了审计目标。

在确定真实性、合法性、效益性和健全性审计目标的基础上,《国家审计准则》将各类审计主题及目标综合起来,对如何鉴证上述各主题做出了规范。但是,该准则未能通过区分不同的审计主题来规范其鉴证方法,与本文的理论框架存在较大的差异。而审计指南是以审计主题为基础,如果有具体的审计指南出台,则与本文提出的理论框架就具有逻辑上的一致性。

五、结论和启示

领导干部经济责任履行情况鉴证既是领导干部经济责任审计的核心内容,也是该审计制度建构的关键因素。本文基于经典审计理论,构建了一个关于领导干部经济责任审计鉴证的通用理论框架。

领导干部经济责任审计鉴证就是用系统方法独立地厘清领导干部经济责任履行的真实情况并形成结论,领导干部经济责任鉴证的内容也就是其经济责任审计的内容,这些鉴证内容涉及业务信息、财务信息、业务行为、财政财务行为和制度等审计主题。不同的审计主题会使得对审计取证模式的选择也不同,而不同的取证模式还会影响审计鉴证所能发表的意见类型,通常包括合理保证和有限保证两种意见。通过鉴证得到的最终审计结果有两个方面:一是领导干部所领导的组织单元履行经济责任的真实业绩;二是领导干部所领导的组织单元在履行经济责任过程中存在的问题。

本文不仅具有一定的理论意义,而且有重要的实践价值。领导干部经济责任审计在实务中存在许多乱象,这都源于领导干部经济责任鉴证不足。例如,以资料提供者的承诺来取证鉴证,不以鉴证为基础就对经济责任进行评价,严重地降低了领导干部经济责任审计的质量。理论自信是制度自信的基础,领导干部经济责任审计鉴证也不能例外。