确保我国大豆供给安全需要综合施策

2018-10-09

未来我国大豆供给依赖进口的格局难以改变,这要求应进一步扩大国内大豆供给不同来源渠道,增强大豆进口话语权,分散大豆进口来源风险,鼓励农业走出去,利用国外农业资源发展大豆生产。

尽管世界多数国家将大豆作为油料作物,但我国一直将大豆作为粮食作物,可见大豆在我国农产品供给中的地位和作用。

大豆曾经是我国重要农作物之一,但入世后,由于国际市场大豆价格较低,加上进口关税也很低,国内对大豆生产者支持力度不够,导致国产大豆生产不断萎缩,直到2016年国产大豆萎缩的态势才有所扭转。目前,国内大豆供给已经形成了高度依赖进口的格局,2018年中美贸易摩擦敲响了大豆产业安全乃至国家粮食安全的警钟。因此,重新思考我国大豆供给结构,确定国内大豆合理的自给率,并采取有效措施,对于促进我国大豆产业安全和供给安全具有极其重大的意义。

我国大豆供给来源现状及其演变

我国自2001年入世以来,大豆进口规模呈现出加快扩大态势,进口已经成为国内大豆供给的主要渠道,而国内大豆生产整体上呈现出萎缩或者徘徊态势,在大豆供给中地位不断下降。2017年,我国大豆产量1455万吨,进口量却达到9550万吨,大豆进口量是国内生产量的6.6倍。如果不考虑库存量,按照年度国内产量在国内供给量中的比重计算,2017年国内大豆的自给率只有13.2%,国产大豆在国内大豆供给中占比严重偏低,表明国内大豆消费和供给已经形成了高度依赖进口的格局。

1995年前,我国很少进口大豆,国内大豆消费基本由国内生产满足,进口大豆仅仅在国内大豆供给中处于补充的地位。入世后,大豆进口量呈现加快扩大态势。2000年我国大豆进口量首次突破1000万吨,2003年突破2000万吨,2007年突破3000万吨,2010年突破5000万吨,2013年突破6000万吨,2014年突破7000万吨,2015年突破8000万吨,2017年突破9000万吨。可见,入世后我国大豆进口量增加态势大致分为两个阶段:2013年前每隔3—4年大豆进口量新增1000万吨;2014年至2017年每隔1—2年大豆进口增量就是1000万吨。

2017年国内大豆的自给率

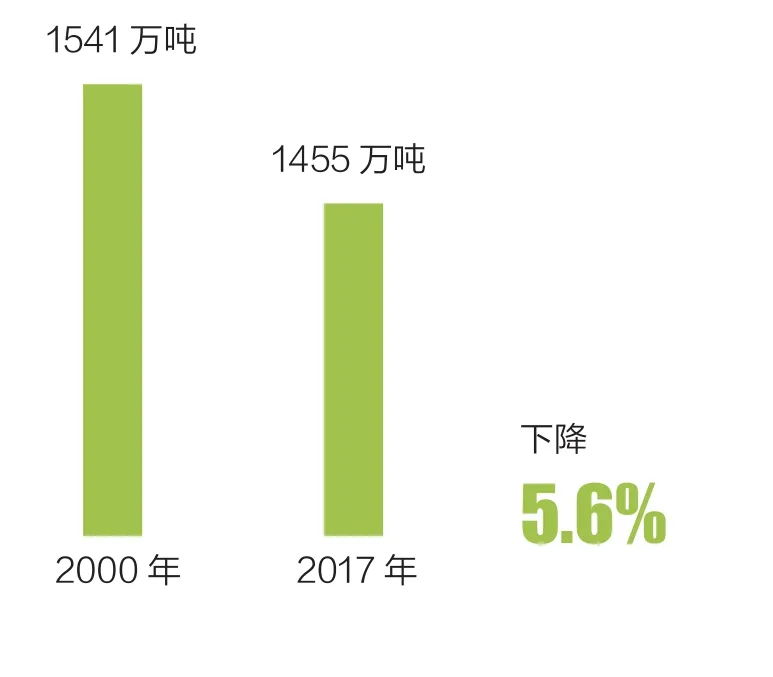

2000年到2017年国产大豆产量

入世以来,我国大豆进口额增长速度明显地快于农产品进口总额的增长速度,大豆进口成为我国农产品国际贸易发展中最值得关注和研究的典型。从2000年到2017年,我国大豆进口额从22.7亿美元增加到396.2亿美元,增长16.5倍,大约是同期其他农产品进口额增长倍数的双倍。大豆进口规模加快扩大,大豆进口额占比呈现出明显上升态势。从2000年到2017年,我国大豆进口额在农产品进口总额中比重由20.2%上升到31.5%。

入世后直到2017年,尽管近年国内大豆生产有所恢复,但国产大豆生产整体上在波动中呈现出“萎缩”态势。从2000年到2017年,国产大豆产量由1541万吨减少到1455万吨,下降5.6%。从播种面积看,国内大豆播种面积同期由930.7万公顷减少到780.0万公顷,下降16.2%。可见,国产大豆供给量减少,主要是播种面积减少所致。

客观来说,入世前期,国内大豆生产还是受到重视的。2004年和2005年我国大豆播种面积基本保持在近960万公顷,比2000年增加约30万公顷。在大豆播种面积保持总体稳定并略有扩大的基础上,国内大豆产量在2004年达到历史最高水平,超过1700万吨。但2006年和2007年国内大豆生产出现了滑坡。受2007年国际大豆市场价格快速上涨和国内大豆供给严重受到波及影响,2008年到2010年,国内大豆生产有所恢复,播种面积基本保持在900万公顷,产量恢复到1500万吨左右水平。2011年,国内大豆生产再现“萎缩”态势,到2015年国内大豆播种面积降到650万公顷,大豆产量不足1200万吨。

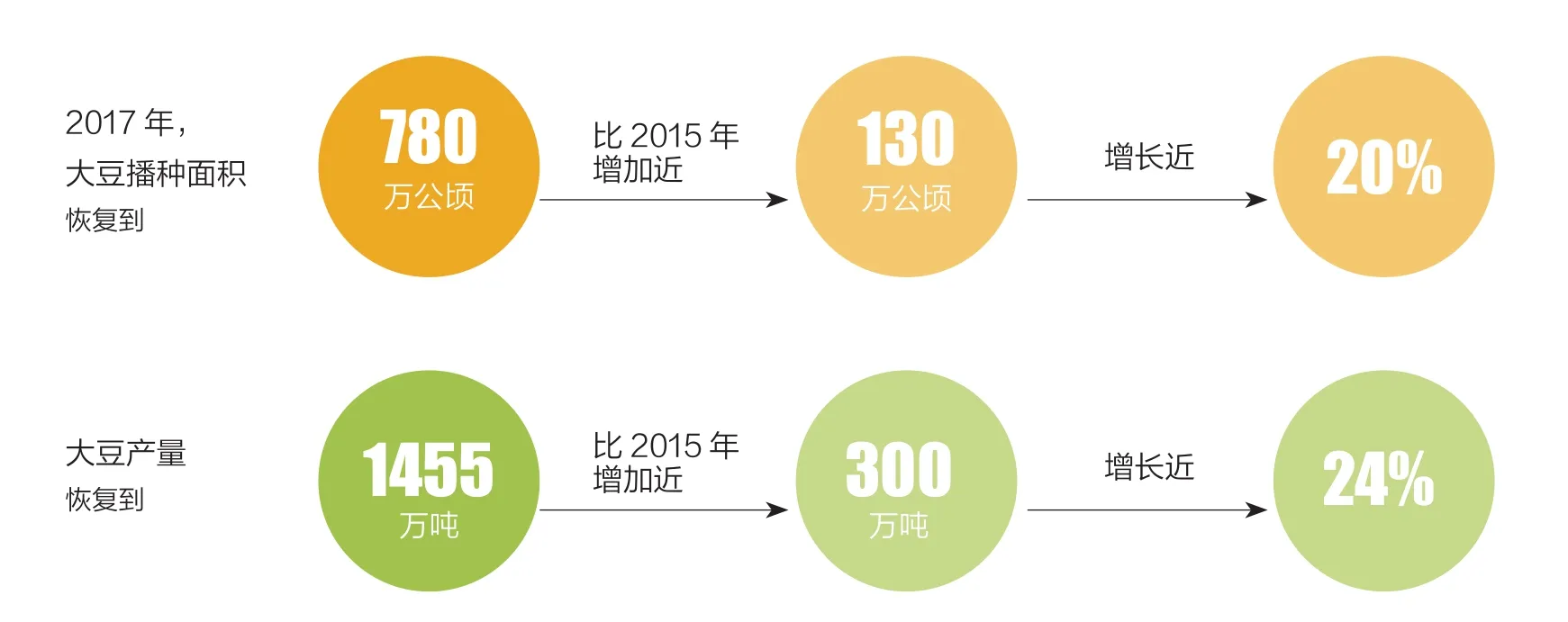

近年来,在农业供给侧结构性改革推动下,我国大豆生产“萎缩”的态势出现扭转。2017年,我国大豆播种面积已经恢复到780万公顷,比2015年增加约130万公顷,增长近20%;大豆产量恢复到1455万吨,比2015年增加近300万吨,增长近24%。

该如何看待国内大豆供给中国产大豆与进口大豆占比呈现出的“剪刀差”态势呢?对于居民食物消费结构升级和国内资源禀赋来说,问题不在于我国该不该进口如此规模的大豆,关键的问题在于国内大豆生产是否需要保护、是否需要保障国内大豆合理的自给率。我国经济发展、居民生活水平提高,重要标志之一是动物源性食物消费不断增加,这就必须要增加蛋白饲料和其他饲料来源,其中大豆是目前世界公认的理想蛋白饲料来源。与其说我国快速增加大豆进口是满足食用植物油需求,还不如说是满足蛋白饲料需求,或者二者兼而有之。为了满足国内需求,面对国内土地资源总量不足矛盾,扩大大豆进口是必然的理性选择,具有缓解我国资源不足和更好地满足消费升级双重功效。

我国大豆自给率过度下降主要是大豆生产比较效益低

从不同视角分析我国大豆供给格局形成的原因,给出的观点可能不完全一致。但是,从大豆生产者来说,国内大豆生产并没有因为国内需求增长而扩大,反而呈现出“萎缩”或者徘徊态势,最重要的原因是大豆生产比较效益差。

通常情况下,同一地块能够生产大豆,就可以生产玉米。在现实生活中,生产者拥有生产经营决策自主权,是生产大豆还是生产玉米,主要影响因素是大豆和玉米的比较效益。如果不考虑土地成本和劳动力成本,我国农民生产玉米的现金收益明显地高于大豆,多数年份玉米现金收益是大豆的1.5倍,甚至2倍以上,如此的比较利益格局,农民必然会选择种植玉米而不是大豆。如果考虑土地成本和劳动力成本,规模经营户流转土地并雇佣劳动力种植大豆,如果市场价格每斤低于2.2元,则净利润就是负数。也就是说,大豆规模经营在市场竞争中总是面临亏损风险。现实中国产大豆虽然价格普遍高于进口大豆,但每斤销售价格高于2.2元的情形很少,这就是为什么玉米生产可能会出现流转土地实现规模经营,而大豆基本没有流转土地实现规模经营的经济动力原因。

除了市场价格决定的比较效益差之外,国内大豆生产支持政策没有发挥应有的作用也是重要原因之一。相比较棉花,同样都开展了目标价格试点,但新疆棉花生产地位总体上不断巩固提高,而东北三省及内蒙古大豆目标价格总体没有取得预期效果,最终国家放弃了大豆目标价格政策,而新疆棉花目标价格政策在完善后继续实施。

在国际大豆低价恶性竞争格局下,探索我国有效的大豆生产者支持政策,对于保持一定的国产大豆自给率显得十分重要。比较中美大豆生产者收益,不难发现美国大豆生产者比较效益也是偏低的,甚至个别年份美国大豆生产者净利润是亏损的。在美国大豆生产者收益偏低的情况下,美国仍然保持大豆生产世界大国地位,这应该与美国大豆生产者支持政策直接相关。

国内大豆生产格局变化,可能还受到其他因素影响,但国产大豆供给“萎缩”主要原因应该是生产者种植大豆经济动力不足。

确保国内大豆供给安全需要综合施策

我国大豆供给高度依赖进口格局的形成,尽管原因多种多样,结果的评价可能也很难一致。毫无疑问,深入分析和评价我国大豆供给来源及其结构并采取适当举措,不同观点及其争议,对于我国农业更好地适应进一步扩大对外开放而不是简单地固守“封闭”思维来谋划我国大豆乃至其他农产品产业安全,确保国家粮食安全和食物安全,更具有重大现实意义。

面对我国资源禀赋现实和大豆需求刚性,过高追求国内大豆供给自给率不太现实,但这并不意味着国内大豆生产完全面向国际竞争,国内大豆供给来源及其结构完全由国际市场来决定。面对国内大豆供给的复杂形势,需要合理确定我国大豆供给来源及其结构,坚守食用大豆高度自给,适度发展油用大豆,为此要采取相应的对策措施。

要发挥科技创新作用,确保大豆生产能力稳定提高。国内大豆价格相对较高而效益仍然偏低,一个重要原因是国内大豆生产单产水平不高且不稳定。解决大豆单产产量不高问题,必须要加强科技攻关,培育大豆优良品种。在确保大豆品质前提下,尽快提高大豆产量,实现增产增收。这一途径效果最明显,也最易被农民接受。

要加大大豆生产国内支持力度。要把支持大豆生产与稻谷、小麦和玉米基本等同起来,要权衡大豆国际国内比价以及国内大豆玉米等生产比较效益,在WTO农业规则许可的范围内,合理地确定大豆生产的国内支持措施和水平。要从绿色生产和农业可持续发展要求出发,政策着力点放在促进大豆和其他作物轮作上,实现大豆国内生产的多重功能。

要鼓励大豆全产业链发展。考虑到国内大豆生产受到资源约束这种状况难以改变的现状,发展国内大豆的重点是确保食用大豆国内供给。国内大豆既有传统的直接食用需求,又有不断增长的油用需求。综合来看,在有限资源条件下,国产大豆生产应优先守住食用大豆消费需求,这样既可以通过相对较高的价格保障大豆合理的比较效益,又可以发挥有限资源的最大效能,可行性和必要性都相对较强。优先保障食用大豆国内生产的基础上,适度发展油用大豆生产。不管是食用大豆,还是油用大豆生产,国内除政策支持外,可行的途径之一是发展订单生产,强化产业链,打造供应链,提升价值链。

要加强大豆市场秩序管制。根据我国居民对食用大豆消费需求的特点,要加强监管,避免进口转基因大豆流入食用大豆产业。对于直接食用大豆企业违规使用进口大豆的,要加大处罚力度。

当然,不管国内大豆生产如何发展,未来我国大豆供给依赖进口的格局难以改变。这就要求应进一步扩大国内大豆供给不同来源渠道,增强大豆进口话语权,分散大豆进口来源风险,鼓励农业走出去,利用国外农业资源发展大豆生产。