基于信息不对称视阈的信贷问题博弈分析

2018-10-08霍治方

柳 江, 霍治方

(兰州财经大学 经济学院, 甘肃 兰州 730020)

0 引 言

近年来,随着我国深入实施西部大开发战略,甘肃省经济增长速度加快,发展质量有了极大改进,城乡面貌有了翻天覆地的变化。作为提供资金支持和运转的金融业,甘肃农行起到了巨大的作用。“十三五”规划后,政府愈发注重中小企业的发展。一方面,中小企业吸收大量劳动力,缓解了就业难现象;另一方面,竞争的压力促使中小企业开拓市场,推动其在产品技术方面的创新。然而,中小企业的发展面临重重困难,由于各种成本不断攀升,对于依赖 “成本驱动”并处于全球产业链低端的中小企业而言,做实业变得越来越难。

在这样的经济大背景下,一方面,甘肃省中小企业遇到“贷款难”的现象,企业发展遭到了重创,由于没有强大的资金支持,好的项目无法继续,导致企业盈利能力低下,破产数量增多;另一方面,甘肃农行“惜贷”行为愈演愈烈,由于信息不对称的存在,导致了甘肃农行减少对中小企业信贷资金的供给。如此畸形的信贷关系不利于甘肃省中小企业的健康发展,对甘肃省整个经济造成了较大的影响。据此,分析和研究甘肃农行与中小企业信贷问题尤为重要。

1 国内外对银行和企业两大主体的研究

国外大量文献把信贷市场中银行和企业这两大主体的信息不对称现象在分析过程中作为理论背景,选用数学模型对其进行研究。文献[1]认为信贷市场中的信息不对称会造成逆向选择,使得银行不因贷款利率上升增加供给。文献[2]预测了贷款人之间的信息共享会减弱信贷市场中由于不完全信息所造成的逆向选择,同时实证分析了信息共享使得银行贷款率较高,违约率较低。文献[3]从高风险和低风险两个方向讨论了信息不对称和信息对称的条件下信贷决策的方式,并设计了信贷决策模型。文献[4]通过建立双信号传递博弈模型,把中小企业和银行定位为“信号发出方”和“信号接收方”,来分析银行在不完全信息的情况下中小企业可能出现的违约行为和银企信贷最优方式。

梁大鹏等[5]建立了贷款企业“逆向选择”机理模型,认为商业银行资产比例不平衡可以通过资产抵押来降低。田银华等[6]运用声誉模型探讨了银企信贷重复博弈的最优选择路径,认为银行和企业应建立长期信贷关系等结论。罗发友等[7]构建了不完全信息背景下银企信贷问题的动态博弈模型,分析了银企信贷过程中有限理性的演化博弈过程。程婧[8]通过构建银行与中小企业的融资信贷博弈模型,分析了中小企业融资难的原因,并提出了中小企业提高信用等级等建议。彭新育等[9]将银行与中小企业贷款之前的信号博弈模型和贷款之后的进化博弈模型结合起来,提出了银行有效规避信贷风险的措施。

综上所述,学术界对于银企两大主体的研究开始倾向于博弈分析,用数学模型、声誉模型等在内的各种博弈分析方法来分析两者之间的信贷问题,但其本质并未发生根本性的变化。鉴于此,在信息不对称背景下,分析甘肃农行与中小企业的信贷问题成为必然趋势。

2 甘肃农行与中小企业信贷问题的博弈分析

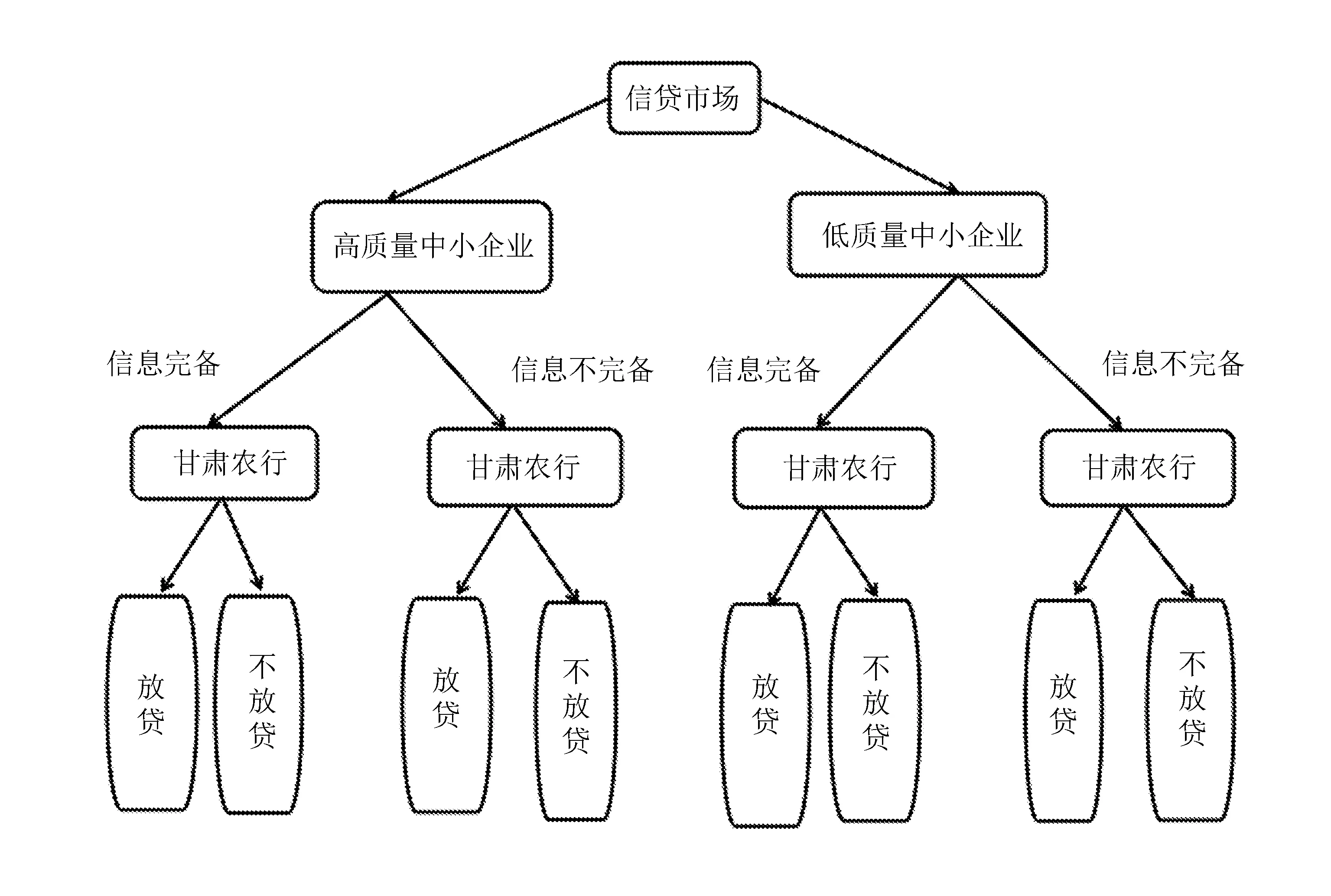

2.1 博弈模型的扩展式

甘肃农行与中小企业信贷关系两者之间最突出的问题是由于信息不对称的存在,无法准确判断中小企业的综合质量,出现对中小企业“惜贷”现象。而中小企业面临“融资难”的窘境,盈利水平逐渐低下,从而影响了甘肃省经济的发展。据此,运用博弈模型对两者之间的信贷问题进行分析尤为重要。

为了便于画出博弈模型的扩展式,首先建立如下基本假设:

1)在信贷过程中只存在着高质量(H)和低质量中小企业(L);

2)中小企业的信息披露策略有两种:信息完备披露(C)和信息不完备披露(I);

3)甘肃农行是中小企业真实价值的不知情者,可采用的信贷策略有两种,放贷(S)和不放贷(N)。

根据以上假设,该博弈模型的扩展式(省略每个节点的策略收益)如图1所示。

2.2 甘肃农行与中小企业的期望效用

为了便于建立模型,定义相关变量如下:

1)设P(VH)表示高质量中小企业的概率,令P(VH)=p;P(VL)表示低质量中小企业的概率,P(VL)= 1-p。

2)设MC表示中小企业信息披露完备,MI表示中小企业信息披露不完备,且MC>MI,其中:P(MC|H)表示高质量中小企业信息披露完备的概率,记为P(MC|H)+a;P(MI|H)表示高质量中小企业信息披露不完备的概率,记为P(MI|H)=1-a;易知,低质量中小企业信息披露完备和不完备的概率分别为P(MC|L)=b和P(MI|L)=1-b。

3)设VH表示判断为优质企业,VL表示劣质企业,且VH>VL,则在中小企业信息披露完备的条件下,判定为高质量中小企业的概率为P(VHMC)=c,低质量中小企业的概率为P(VL|MC)=1-c;可知,在信息披露不完备的条件下,判定为高质量和低质量中小企业的概率分别为P(VHMI)=d和P(VL|MI)=1-d。

图1 中小企业与甘肃农行的博弈扩展式

4)设F(MC)表示信息披露完备企业的信贷水平,F(MI)表示信息披露不完备企业的信贷水平;则高质量中小企业完全披露信息的成本为C(MC,VH)=MCVH,不完全披露信息的成本为C(MI,VH)=MI/VH;同理,低质量中小企业完全披露信息和不完全披露信息的成本为C(MC,VL)=MC/VL和C(MI,VL)=MI/VL。根据上面定义的函数符号以及博弈模型的数学表示式,可以将模型表示为:

G=G[C,I,S,N,U1(·),U2(·)]

(1)

式中:U1(·)——中小企业的效用函数;

U2(·)——甘肃农行的效用函数;

C,I——中小企业信息完备披露和不完备披露的策略;

S,N——甘肃农行的放贷行为。

根据以上表述,中小企业具体效用函数为:

U1(M,V)=F(M)-C(M,V)=F(M)-M/V

甘肃农行具体效用函数为:

U2(M,V)=V-F(M)

据此,甘肃农行收益的期望效用为:

E(U2)= [pac+(1-p)bc][VH-F(MC)]+

[pa(1-c)+(1-p)b(1-c)][VL-F(MC)]+

[p(1-a)d+(1-p)(1-b)d][VH-F(MI)]+

[p(1-a)(1-d)+(1-p)(1-b)(1-d)][VL-F(MI)]

为简化模型计算,补充如下假设:

1)高质量和低质量中小企业,其信息披露概率相同,即a=b;

2)甘肃农行依据信息披露的完整度,对中小企业质量高低的判断均相同,即c=d;

3)甘肃农行第二次判定结果为高质量的中小企业,其收益的预期效用函数为正,记为U,则

低质量的中小企业收益的预期效用函数为负,记为-U,则可以表示为

甘肃农行收益期望效用函数简化如下:

E(U2)=2(2C-1)U

(2)

由式(2)可知,甘肃农行的期望效用取决于中小企业信息披露后以及中小企业第二次判定为高质量企业的概率。由此可知,可以计算中小企业信贷的简化期望效用函数,分析方法与甘肃农行的分析方法雷同。

E(U1)=2(2C-1)V

(3)

综上所述,中小企业在信贷市场上是否能够借贷成功,主要取决于甘肃农行对中小企业的价值判断。由于存在信息不对称,甘肃农行对中小企业价值第一次判定为高质量中小企业,但当中小企业信息披露后,其他银行并未对该中小企业进行放贷,使甘肃农行放弃对该企业的放贷,从而该企业信贷失败。而中小企业维护在甘肃农行心目中的良好形象是信贷成功的关键因素。基于此,高质量中小企业不必在价值真实性上做出太多修饰,低质量中小企业有必要对价值做出修饰来使甘肃农行进行放贷。

2.3 无限次重复博弈支付矩阵

在竞争均衡条件下,当信贷市场存在高质量和低质量中小企业时,无论高质量中小企业支付多高的贷款利息,都会因信息不对称被排斥在市场外。而低质量中小企业会为修饰企业价值得到放贷,这涉及的便是信贷市场上的“界定现象”。高质量中小企业为了优先占领甘肃农行的贷款份额,在首次借贷时采用高利息贷款方式,而在后续过程中逐步释放真实价值信号为占优策略。

高质量中小企业与低质量中小企业贷款收益支付矩阵见表1。

表1 高质量中小企业与低质量中小企业贷款收益支付矩阵

表1单元格内,左边为高质量中小企业的贷款,右边为低质量中小企业的贷款。贷款额度参数设定依据:对于高质量中小企业,选择高利息贷款虽然可以在信贷市场上筹得其所预期资金,但由于高利息的缘故,最终收益会低于低利息贷款收益;而对于低质量中小企业而言,低贷款利息不能筹得预期所需资金,最终收益应高于高利息贷款收益。根据划线法可以求得该博弈的纳什均衡在支付矩阵的右下角,即高质量与低质量中小企业均应选择低贷款利息的方式(4,5),这种选择可以让中小企业在市场上筹得企业所需资金。

在无限次重复博弈中,设高质量中小企业的折扣因子为δ(1≥δ≥0),若两种中小企业一直选择低利息贷款,则高质量中小企业收益现值为4+4δ+…=4/(1-δ);若高质量中小企业首次贷款时选择高利息贷款,此后选择低利息贷款,则收益现值为5+7δ+7δ2+…=7/(1-δ)-2。当7/(1-δ)-2>4/(1-δ),即δ>-1/2时,高质量中小企业应选择首次贷款高利息,此后贷款低利息的贷款方式。同理,低质量中小企业应选择首次贷款高利息,此后贷款低利息的贷款方式。因此,高质量中小企业选择多阶段贷款、首次高利息贷款策略;低质量中小企业选择单阶段、低利息贷款策略。无限次重复博弈时的支付矩阵见表2。

表2 无限次重复博弈时的支付矩阵

3 结 语

1)甘肃省中小企业信贷成功的关键是甘肃农行对其企业质量进行价值判断。在信贷过程中,若甘肃农行在接收信息中发现该企业的综合质量以及信用评级都很高的话,会为其提供信贷资金;对那些综合质量较差的企业来说,要么得到较少的信贷资金,要么直接被拒绝其贷款申请。

2)存在信息不对称时,甘肃农行在信贷过程中处于信息劣势方,则信息优势方企业应进行完备信息披露,这就要求甘肃省政府帮助信贷市场建立健全的信息披露制度,实现信息充分共享,同时对提供虚假信息者加大严惩力度。

3)甘肃省内低质量中小企业并不是完全得不到信贷资金,要想成功获得甘肃农行的信贷资金,应对自身进行适当的包装,使甘肃农行在进行企业分类时不将自己定为垃圾企业,这里的包装并不是进行造假,而是通过向甘肃农行发送其发展前景的信号,来提高价值认可度。

4)对于高质量中小企业来说,要想获得更多的信贷资金可采用首次高利率、多阶段贷款的策略。因为首次高利率会抢先占得信贷资金份额,有可能击退低质量中小企业的贷款申请,此后采用多阶段贷款,根据自己的经营情况,选择较低的贷款利率。