我国水产品进口贸易形势与战略布局

2018-09-28刘景景张静宜

文/刘景景 张静宜,2

水产品是优势出口品种,近些年来,为满足国内养殖饲料和消费需求,水产品进口增长迅速,食用水产品进口更是进入快车道。虽然国内水产品发展增速较快,但进口一直是国内水产业的重要补充,水产品进口总体而言并未对国内产业造成实质性损害,甚至更大程度上弥补了国内资源的不足和满足了消费需求。结合近年来水产品进口贸易发展的形势和我国水产业发展需求,现对水产品进口贸易形势进行浅析。

一、水产品进口贸易发展的总体形势

(一)水产品进口量、进口额均呈快速增长态势,进口额增速快于进口量

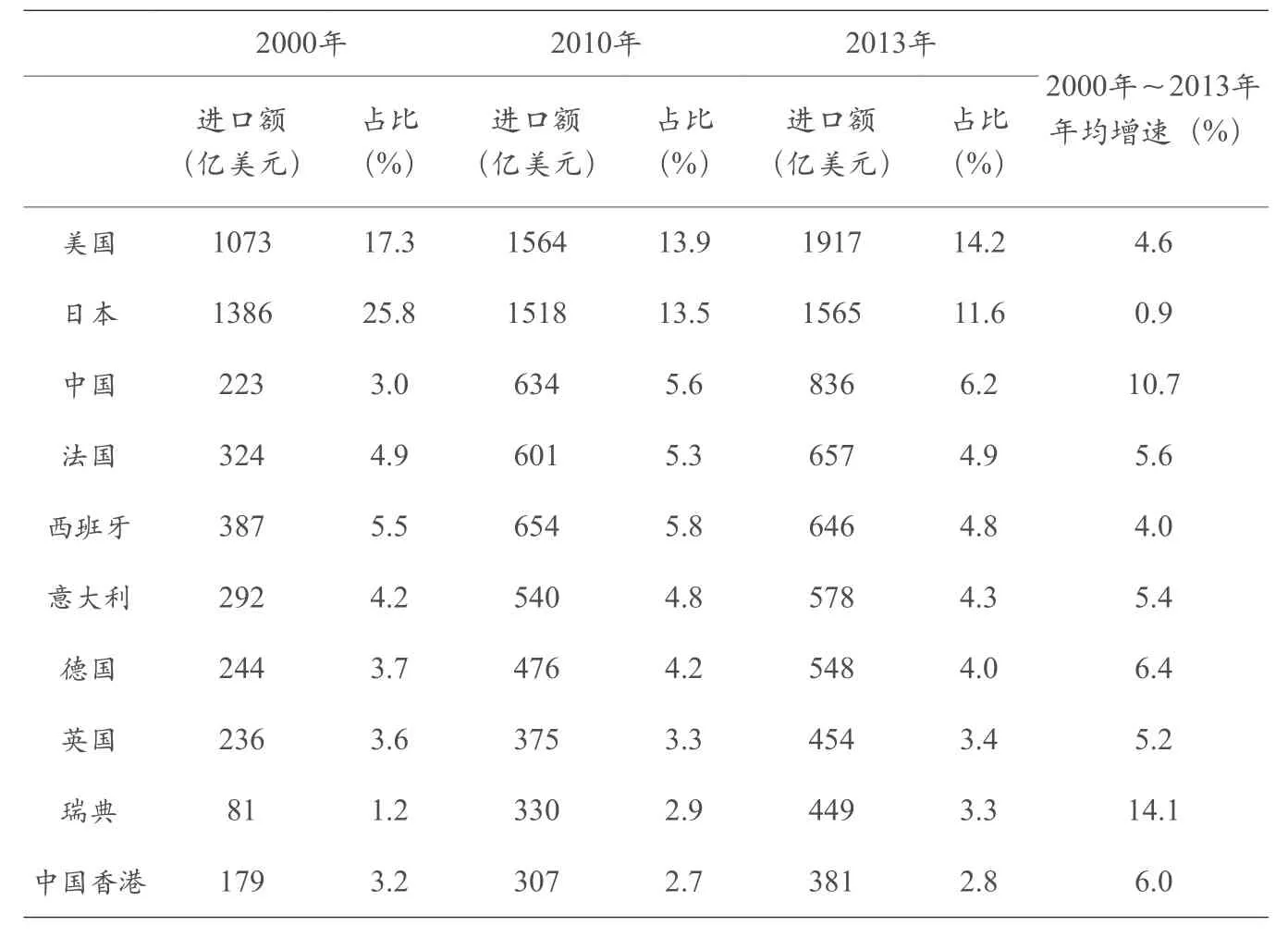

全球水产品贸易主要有四大进口市场:欧盟、美国、日本和中国。我国的水产品消费大国地位奠定了进口大国的基础。水产品进口主要由来进料加工原料进口、饲用鱼粉进口和食用水产品进口等几个主要部分组成。我国是世界重要的水产品加工出口国和养殖大国,来进料加工原料的需求和饲用鱼粉需求强烈,自2005年起我国就超越日本成为水产品进口总量最大的国家。目前我国水产品进口量约占世界进口总量的11.8%,远高于美国、日本7%左右的比例水平(表1)。

表1 世界水产品进口量前十位的国家和地区

单从进口量来说,我国已经是世界第一水产品进口大国。但从进口额来看,受水产品消费能力的制约和官方统计渠道的限制,我国目前是世界第三大水产品进口国,且进口额占世界进口总额的比例仅为6.2%,远低于美国、日本10%以上的比例水平(表2)。

不过从增长趋势来看,我国水产品进口在近十几年来呈现快速增长状态,2000年~2013年水产品进口量年均增长3.9%,在世界主要水产品进口国中,这一速度低于泰国、韩国和俄罗斯,但显著高于美国、日本、西班牙、丹麦、德国、法国等发达国家,说明我国水产品进口增长潜力巨大。与进口量的变化相比,进口额增长的速度十分惊人,2000年~2013年,我国水产品进口额达到了年均增速10.7%的水平,这一比例基本高于主要的水产品进口国。进口额增速明显快于进口量的变化,表明我国水产品进口结构发生了变化。

表2 世界水产品进口额前十位的国家和地区

图1 2000年以来世界主要水产品进口国进口额变化

在几个主要的水产品进口国中(图1),受金融危机影响,2009年是水产品进口变化的转折点。2009年之前包括2009年,我国水产品进口额一直低于主要发达国家;2009年之后,我国逐渐超越法国、西班牙成为世界第三大水产品进口国。

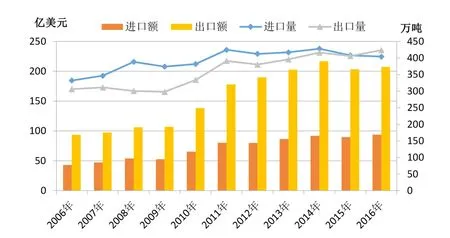

(二)水产品进口增速快于出口,贸易顺差收窄

我国水产品进口规模的快速扩张是与出口增长相伴的,近10年来,进口增长的速度逐步超越了出口(图2)。2006年~2016年,水产品进口额、出口额年均增速分别为8.1%和8.3%,两者旗鼓相当。不过从2014年~2016年3年来看,进口额年均增长达到2.8%,而出口额平均每年增长0.8%。贸易顺差也持续收窄,2016年贸易顺差额为114亿美元,与2015年持平,较2014年减少11亿美元。2017年水产品贸易顺差98亿美元,同比减少13.7%。

从进出口价格对比来看,过去10年中,进口价格涨速为6.0%,水产品出口价格年均涨速为4.8%,进口价格增长速度快于出口(图3)。2014年~2016年,水产品进口价格年均上涨3.8%,出口价格却年均下跌1.5%,一涨一跌间可以看到我国水产品的国际竞争力实际是在下降。而未来随着食用水产品进口规模的不断扩大,水产品进口价格的增幅预计仍将超过出口。

二、水产品进口贸易结构变化

(一)来进料加工原料进口比例萎缩,一般贸易进口比例增加

从贸易方式来看,水产品进口主要由一般贸易、来进料加工(包含来料加工装配贸易和进料加工)、保税区仓储转口货物、保税仓库进出境货物等主要部分构成。

近年来,水产品进口的结构发生了重要变化。受劳动力成本增加以及东南亚等国同构竞争加剧等因素影响,进料加工和来料加工装配贸易的比例不断萎缩。2016年来料加工装配贸易进口额22.07亿美元,较2006年减少6.1亿美元,占水产品进口贸易的比例由2006年的18%下降至2016年的6%。2016年进料加工贸易进口额88.29亿美元,较2006年减少12.6亿美元,占水产品进口贸易的比例缩减至18%,与2006年相比,下降了21个百分点(图4)。在来进料加工贸易内部结构上,进料加工贸易的比重相对提升,进料加工占总体来进料加工的比例由2006年的55%提高至2016年的80%。一般贸易比例总体呈上升趋势,2006年一般贸易进口占比39%,2013年以来这一比例基本稳定在50%以上,2016年为54%。保税区仓储转口货物和保税仓库进出境货物的比例总体上升,2016年分别占到12%和9%。

图2 2006年~2016年我国水产品进出口情况

图3 2006年~2016年我国水产品进出口情况

图4 2006年~2016年水产品进口结构

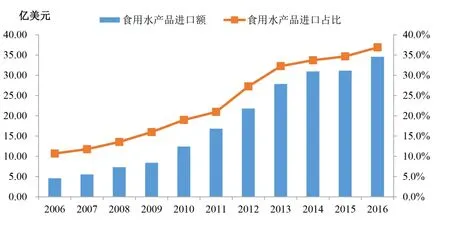

(二)食用水产品进口增长迅速

我国食用水产品进口在近10年来进入了快速增长时期,食用水产品进口额由2006年的4.6亿美元增长到2016年的34.6亿美元,增加30亿美元,年均增长22%,远高于同期水产品进口总额年均增速14个百分点(图5)。食用水产品进口额占水产品进口总额的比例由2006年的10.7%增长至2016年的36.9%,提高了26.2个百分点,食用水产品进口增长对水产品进口增长做出了重要贡献。

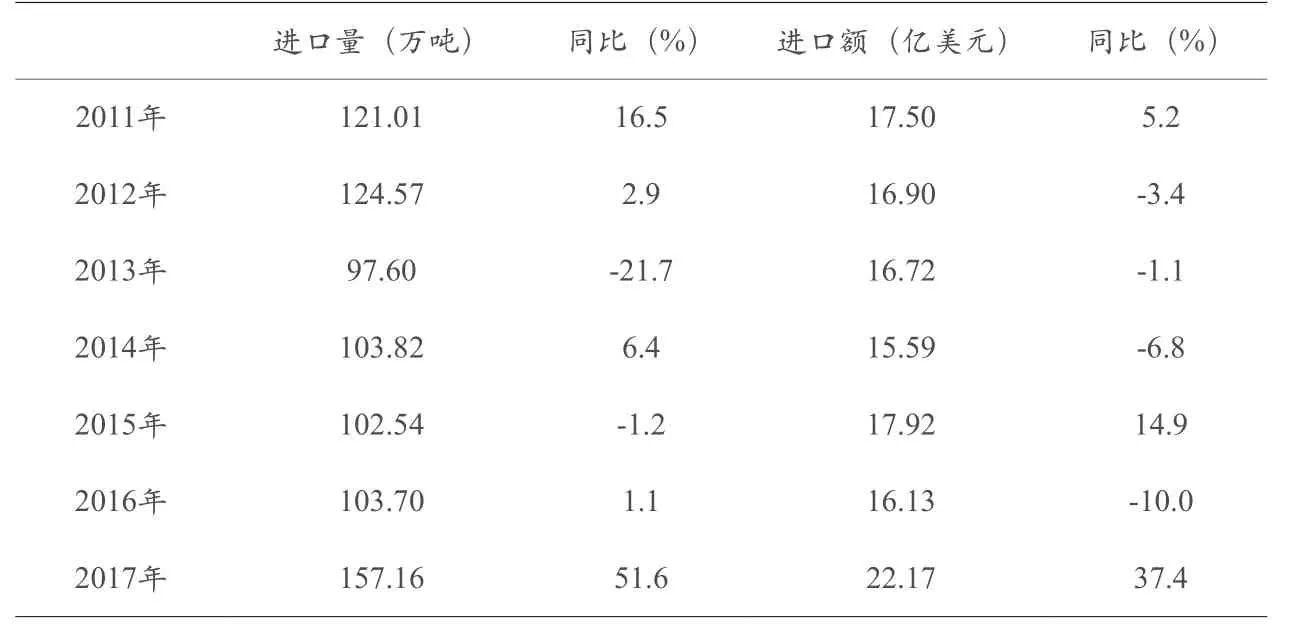

(三)鱼粉进口年际波动较大,2017年鱼粉进口量激增

受国内水产、畜牧养殖需求和国际鱼粉产量、价格等多种因素影响,鱼粉进口年际间波动较大(表3)。2011年、2012年都在120万吨以上,2013年,畜牧养年基本稳定在100万吨左右。2017年我国实施了史上最严的禁渔期制度,禁渔时间延长,禁渔类型增加,许多特种水产品如大黄鱼、加州鲈鱼、海水蟹等以前用冰鲜鱼的,不得不转用饲料,变向增加了对鱼粉的需求。2017年年中,鱼粉价格处于近3年来低点,与2015年初相比,主要港口超级蒸汽鱼粉报价下降1/3以上(图6)。在几种因素叠加作用下,2017年鱼粉进口量达到157.16万吨,同比增长51.6%。

图5 2006年~2016年食用水产品进口情况

表3 2011年~2017年我国鱼粉进口情况

图6 2010年~2017年超级蒸汽鱼粉价格

三、我国水产品主要进口来源地

(一)进口集中度下降,东盟、加拿大等新兴市场快速崛起

我国水产品进口来源地主要包括俄罗斯、东盟、美国、秘鲁、加拿大、智利、新西兰、挪威、日本、欧盟等地,分布在大西洋、太平洋和秘鲁渔场等渔业资源丰富的地区。近年来,进口国家渐趋分散多元,集中度下降。2012年进口前十位来源地按进口额由高到低的排序是俄罗斯、美国、秘鲁、东盟、智利、挪威、加拿大、新西兰、欧盟、日本,其进口量占总进口量的比例为85.8%,其进口额占比为83.7%。2016年,进口前十位来源地按进口额由高到低的排序是俄罗斯、东盟、美国、秘鲁、加拿大、智利、新西兰、挪威、日本、欧盟,东盟超越了美国和秘鲁成为我国水产品进口第二大来源地,加拿大的进口增长也较为迅速,排名第五,而欧盟的进口排名位次下滑,前十个来源地进口量和进口额占比分别为81.5%和78.6%。水产品进口集中度下降,进口来源地分散、多元化发展,使得水产品进口的地区分布结构更加合理。

分国家地区来看(表4),俄罗斯是我国水产品进口第一大来源地,2016年自俄进口水产品96.5万吨,占我国水产品进口总量的比例达23.9%。2012年~2015年,我国从俄罗斯进口水产品量额年均分别增长0.2%和1.3%,保持基本稳定的趋势。东盟是我国水产品进口第二大来源地,2016年我国从东盟进口水产品62.5万吨,占我国水产品进口总量的比例为15.5%。我国自东盟水产品进口快速增长,2012年~2015年,我国自东盟进口水产品量额的年均增速均超过10%。近年来东盟国家中印度尼西亚、泰国、越南等国水产品竞争力显著增强,如越南巴沙鱼通过低价优势和宣传攻势在我国取得一席之地,进口不断增长。源于美国内销增长迅速、贸易竞争压力大和贸易环境的限制,我国自美国水产品进口呈减少趋势,进口量和进口额年均分别减少5.1%和2.6%,但我国仍是美国第一大水产品输出国。我国从秘鲁大量进口鱼粉及软体动物等产品,由于捕捞资源数量减少,我国自秘鲁的进口减少,进口量和进口额年均分别下降12.3%和8.1%。加拿大水产品走俏我国市场,我国自加拿大的水产品进口量、进口额年均增速分别为10.3%和15.5%,消费增长是促使加水产品对华出口大增的主要原因。我国进口智利水产品呈减少趋势。挪威因中挪国际关系原因,对我国的出口呈负增长,但随着两国关系正常化,情况开始有所改善。我国自日本、新西兰进口水产品数量较为稳定,但进口额大幅增长,说明从上述地区进口水产品的价值较高。此外,欧盟作为传统的进口贸易伙伴,自欧盟的进口呈稳定态势。

表4 水产品进口来源国家

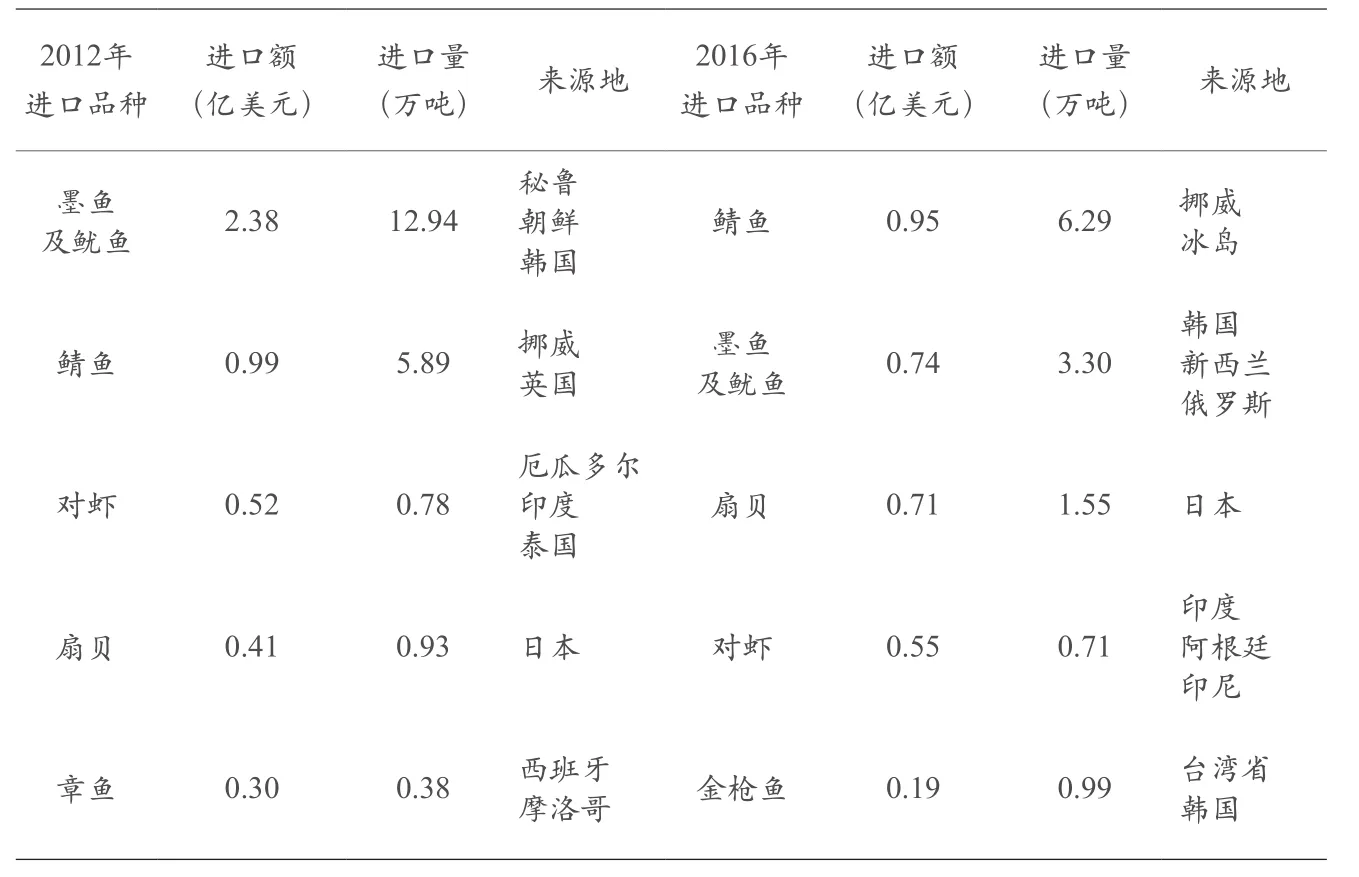

表5 来进料加工进口的主要品种

(二)来进料原料进口的国家及品类较为集中

我国来进料原料进口品类集中在鲭鱼、墨鱼及鱿鱼、扇贝、对虾等几个品种(表5)。2012年,我国来进料加工进口品种按进口额由高到低分别是墨鱼及鱿鱼、鲭鱼、对虾、扇贝和章鱼。2016年,来进料加工主要品类调整为鲭鱼、墨鱼及鱿鱼、扇贝、对虾、金枪鱼等。从发展趋势看,墨鱼及鱿鱼进口下滑,其中以2015年减少最为明显,同比降幅达45.6%,2016年继续了下滑趋势,同比降幅为40.3%。鲭鱼进口先增后减,在2014年达到进口峰值,随后两年回落,但鲭鱼目前成为来进料加工进口的第一大品种。扇贝和对虾的来进料加工进口额保持增长,近5年来,进口额平均增速分别为14.7%和1.4%,地位和重要性不断提升。

分品种和来源地看,2012年鲭鱼的主要进口来源地为挪威、英国,2016年为挪威、冰岛,挪威是鲭鱼进口第一大来源地,冰岛取代了英国成为第二大来源地。2012年墨鱼及鱿鱼的主要进口来源地为秘鲁、朝鲜、韩国,2016年主要进口来源地为韩国、新西兰和俄罗斯等地,韩国成为墨鱼鱿鱼第一大来源地。扇贝进口基本来源于日本。2012年,对虾进口的主要来源地为厄瓜多尔、印度、泰国,2016年对虾进口来源于印度、阿根廷和印度尼西亚。

(三)秘鲁是鱼粉进口主要来源地,自非主流国家进口比例上升

2012年鱼粉的主要进口国家是秘鲁、美国、智利、俄罗斯和越南,五国进口额占我国鱼粉进口总额的94.1%(表6)。2016年鱼粉的主要进口国包括秘鲁、美国、越南、俄罗斯、智利等,五国进口额占鱼粉进口总额的78.6%,进口集中度明显下降。秘鲁是我国鱼粉进口第一大来源地,2016年进口额占鱼粉进口的45.1%,相比于2012年下降了11个百分点。智利鱼粉进口位次下降,自智利进口鱼粉占鱼粉进口总额的比例由2012年的9.9%下降至2016年的5.7%。自越南进口排名提前,进口鱼粉占鱼粉进口总额的比例由3.0%增加至10.2%。主流国家(秘鲁、智利)进口额占鱼粉进口总额的比例由2012年的66.4%下降至2016年的50.8%,我国从非主流国家鱼粉进口的比例上升。

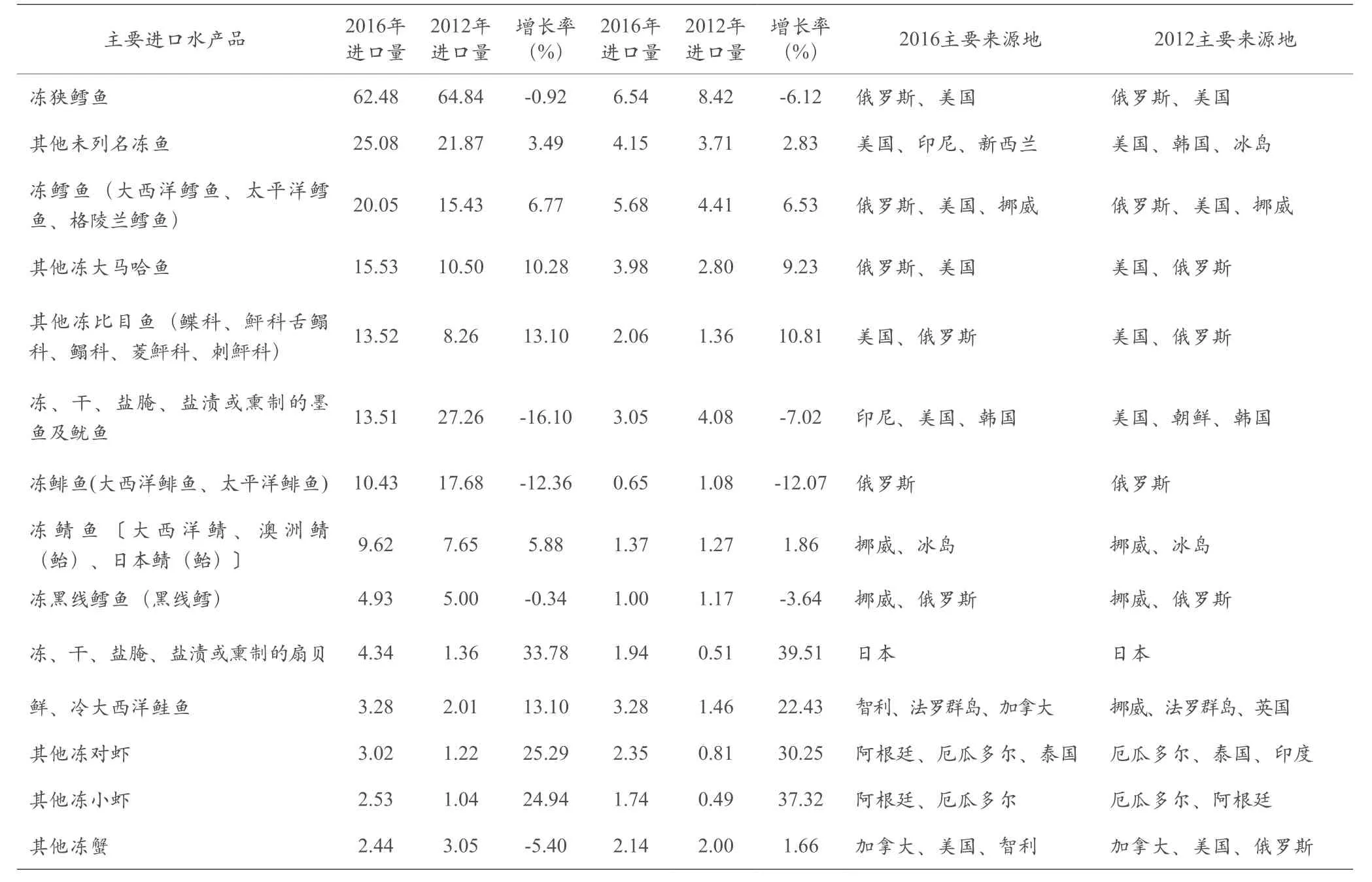

四、一般贸易进口的主要品种

进口水产品品种以市场需求为导向,满足国内经济发展需要,弥补国内生产不足,主要包括具有大众消费基础、但受资源限制而供给不足的中档水产品和近年来受市场青睐的高端捕捞品种,如三文鱼、蟹类等(表7)。

(一)鳕鱼、大马哈鱼、大西洋鲑鱼、墨鱼鱿鱼、对虾、蟹类为食用水产品进口热点

2016年,我国一般贸易进口体量较大的品种集中在鳕鱼、大马哈鱼、比目鱼、墨鱼鱿鱼、鲭鱼、大西洋鲑鱼、扇贝、对虾、蟹类等。这些产品是国内消费者,特别是沿海大城市居民青睐的热点产品,特点是国内需求日益增加且国内生产不足,因此具有较强的进口驱动力。

表6 鱼粉进口来源国

表7 一般贸易进口主要水产品种单位:万吨、亿美元

一方面,进口源于缓解资源环境压力,由于近海水域污染及过度捕捞等,一些有重要经济价值的鱼类和头足类动物的资源量及产量在过去20年来急剧下降,而需求却有增无减。另一方面,主要为了解决国内市场供给不足和消费增长的矛盾。以对虾为例,近年来我国国内对虾需求快速增长,厄瓜多尔虾、阿根廷红虾等以高品质受到我国消费者欢迎,而同时,我国受病害多发、种苗质量下降、养殖环境恶化、价格优势丧失等因素影响,国内产业遭受减产困境,进口弥补了国内供给的短板。

一般贸易进口品种的国别变化不大。分品种看,鳕鱼因肉质鲜嫩、营养丰富并且少刺,是适合儿童青少年消费的水产品,目前是第一大进口品种。冻狭鳕主要来自俄罗斯和美国,冻鳕鱼主要来自俄罗斯、美国、挪威等国。冻黑线鳕鱼主要来自挪威和俄罗斯。大马哈鱼主要从俄罗斯、美国进口,俄罗斯现已超过美国成为我国大马哈鱼的第一进口国。鲜、冷大西洋鲑鱼来自智利、法罗群岛、加拿大。冻、干、盐腌、盐渍或熏制的墨鱼及鱿鱼主要来自印度尼西亚、美国、韩国。其他冻对虾进口主要来自阿根廷、厄瓜多尔、泰国等。冻蟹主要来自加拿大、美国及智利。

(二)多数降税品种进口量增加

在《2017年关税调整方案》中,金枪鱼、北极虾、带鱼、帝王蟹等多类海鲜产品的进口关税下调,绝大多数海鲜税率都降低了一半以上。比如,冻金枪鱼进口关税税率由12%降至6%,冻煮北极甜虾进口关税税率由5%降至2%。受此影响,冻格陵兰庸鲽鱼、冻大眼金枪鱼、冻大西洋蓝鳍金枪鱼、其他冻北方长额小虾等进口同比显著增长(表8)。

对水产品降税,一方面反映了我国水产品消费结构向高端市场倾斜,需求总量扩大,国内生产和消费者需求可以得到更好满足。另一方面,关税调减也给一些进口海鲜原产国带来了更广阔的市场,符合我国贸易大国的定位。预计未来降税热点水产品进口将会继续增加。由于降税进口品类与我国出产的水产品存在差异性,并以补充供给短缺为主,因此不会对本土产业造成大的冲击。例如,进口带鱼虽比我国的东海带鱼价格低,但东海带鱼因为资源稀缺、品质更优,更受消费者青睐。

表8 2017年降税水产品进口情况

五、未来水产品进口贸易发展趋势与战略布局

(一)国内生产主动调减背景下供需缺口有扩大势头

2016年我国水产品进口量404万吨,占国内水产品总产量的比重在6%左右,供需缺口虽有,但总量不大。受鱼粉进口激增影响,2017年水产品进口总量接近490万吨。考虑到国内生产处于主动调减阶段,供需缺口或进一步扩大,进口在未来较长时期会有更大幅度的增长。一方面,增长源于消费者对直接食用水产品的需求。近些年来,进口高品质水产品逐渐受到国内消费者青睐,冷冻产品的形式也被消费者接受,未来消费者食用水产品的进口需求将显著增加。另一方面,进口增长源于水产养殖必需的饲用产品需求。我国的鱼粉加工企业已由之前的300余家,缩减至2015年的50家左右,未来可能会继续萎缩至30家,压减的饲料产能将来需要进口产品的弥补。

(二)进口目的重在调剂,对进口增长不必过分紧张

国内消费者饮食习惯决定了国内外市场有别,我国消费者喜食鲜活鱼虾,遍尝各式品种,这与欧美人偏爱鱼片,日本人偏爱生鱼、鱼糜的消费习惯不同,消费品种的多样性在全世界可谓独树一帜。这种消费特点从根本上决定了国内外市场有一定程度的分割性,特别是淡水鱼等以鲜活消费为主的品类,进口产品很难替代,也意味着国内产品的优势地位难以撼动,进口重在调剂,弥补资源缺口。

(三)进口品种要坚持“有保有压,区别对待”的原则

从长远来看,适度的水产品进口有利于满足消费者需求,减轻国内资源环境压力,在一定范围内是应该鼓励的。目前通过“灰色渠道”进入国内的水产品数目不清,监管不严,不仅扰乱了国内正常的市场秩序,也形成了未来的质量安全隐患。因此,应该在鼓励适度进口的前提下,加强对水产品种营养级和环境损耗程度的研究,对待不同品种要坚持“有保有压、区别对待”的原则。

1.国内养殖应重点布局食物转换效率高、产出量大的品种

淡水养殖应鼓励滤食性、草食性鱼类等、低营养级别的品种,如鲢鳙鱼、草鱼等不投饵,海水养殖应重点发展贝藻类产品,促进多营养层级综合养殖模式发展,对循环水养殖、稻渔综合种养模式予以重点扶持,鼓励发展有助减排二氧化碳、缓解水域富营养化的养殖模式。

2.国外进口要重点引进捕捞品种和高营养级别、高蛋白消耗型养殖品种

现有进口品种主要以捕捞品种为主,未来在国内捕捞限制政策下,这部分产品的进口会有进一步增长空间。对于国内捕捞不能满足的部分,应该鼓励进口。鼓励鱼粉等饲料原料进口,对虾、蟹类等国内养殖不能满足的高营养级别品种也应列入鼓励序列。但对于巴沙鱼等白肉鱼,考虑到国内替代性较强的罗非鱼养殖规模较大,多年来经济效益欠佳,以及巴沙鱼进口品质良莠不齐,市场混乱的现状,对这一类品种应该从质量安全标准方面予以规范和限制进口。

3.来进料加工贸易要逐步转型

来进料加工贸易基本属于“体外循环”,虽然解决了就业等问题,但这种贸易方式与国内经济的联动效应差,并以国内资源消耗为代价,其对经济增长的拉动作用小于一般贸易。对于来进料加工贸易,建议在延长国内增值链的要求下,引导其从制造环节向研发、内销延伸,促进加工贸易转型升级。

4.对“由出转进”型品种应重点加强质量标准体系建设和进口监管

在养殖品种退化、养殖环境恶化、国内消费需求增加等多种因素促成下,我国对虾等个别品种由出口逐渐转向进口,但这些养殖产品的来源国多是发展中国家,由于他们养殖标准滞后、水平较低、监管体系不完善,生产加工过程控制能力不足以及储存运输途中冷链中断等原因,进口产品中屡被检出致病菌、药残超标等。而对虾产品的多个项目没有适用的食品安全国家标准,检验检疫无标可依,极易引起外方非议和企业质疑。因此,在进口贸易快速发展的背景下,水产品质量安全标准体系、检验检疫制度等亟待创新和规范。

(四)构建开放型适度贸易保护政策框架,通过流通终端反向溯源倒逼“灰色渠道”转向“正规渠道”

贸易保护是贸易大国必备的策略和战术,对水产品进口贸易我们总体应持适度开放的态度,但在贸易保护政策方面,也应提前做好功课,完全放开有可能给国内产业带来毁灭性冲击,也会使政府在处理其他国际事务时没有退步余地。因此,我们应该秉持开放型适度保护的贸易态度,构建相应的政策框架。在目前官方统计口径下,我国水产品的进口总量不大,但灰色渠道进口猖獗已是业内共识,建议研究以流通终端反向溯源的方式,倒逼灰色渠道进口逐步转入正规,同时加快研究跨境电商监管政策和通关便利措施,正向引导进口贸易发展。