股指期货是否抑制了股票市场的正反馈交易?

----基于沪深300股票指数的实证检验

2018-09-27田树喜刘冬洋闫鹏飞

田树喜, 刘冬洋, 闫鹏飞

(东北大学 工商管理学院, 辽宁 沈阳 110169)

一、 文献综述

股票市场的正反馈交易是指在投资者依据股票的过去表现而非价值进行交易决策,表现为“追涨杀跌”,即在股票价格上涨时买入,下跌时卖出。正反馈交易者的心理反应是非理性的,而这种非理性反应强度与股票市场信息的有效性负相关。在信息充分的有效市场中,投资者易形成价值判断,反之,会形成非理性预期的正反馈交易。理论上,股指期货的价格发现功能可以提升市场的信息效率,同时,股指期货的做空机制也有利于缓解市场的单边下行趋势,降低市场的非对称波动。另一方面,股指期货保证金交易下的杠杆效应也可能会吸引更多的投资者进入市场,但如果吸引更多的是噪声交易者,则正反馈交易会变得显著并通过指数套利传递到股票现货市场,因此,股指期货是否能有效抑制股票市场的正反馈交易还需要实证检验。

自股指期货诞生,特别是美国“87股灾”以来,学者们虽然对股指期货交易对股票现货市场产生的波动冲击问题进行了大量研究,但对波动本质和成因的分析不多。Ross[1]提出,股指期货引入后,股票现货市场的价格波动增加也可能是股指期货之外的因素引起的,因此需要引入有效的代理变量来控制外生因素的影响。Sentana & Wadhwani[2]控制了市场非同步交易可能产生的外生扰动,构建了正反馈交易模型来识别股指期货交易对股票现货市场价格波动的影响。Antoniou & Holmes[3]提出,即使可以识别股票现货市场的价格波动与股指期货交易显著相关,那么波动(增加)一定是不可接受的吗?由于股指期货低成本和杠杆交易的特点可能会吸引更多的投资者加入市场,拓展信息流入股票市场的渠道而导致股票价格波动的增加,这种增加也可能是市场信息效率提升的表现。Antoniou等[4]进一步提出,如果股指期货引入吸引了更多的理性交易者,并通过指数套利将信息变化有效传递到现货市场,意味着市场信息效率也随之提升,价格会很快恢复到新的均衡水平;只有股指期货推出吸引了更多的噪声交易者,噪声交易会加大股指期货错误定价的几率,诱发“追涨杀跌”的正反馈交易。Antoniou等[5]利用正反馈交易模型,对美国、加拿大、英国、法国、德国及日本等六国开设股指期货交易前后股票市场的变化进行了检验后发现,在开设股指期货之前,这些国家的股票市场均存在不同程度的正反馈交易,但在股指期货推出之后,股票市场的正反馈交易行为明显受到抑制,同时,正反馈交易转移到股指期货市场的假设也被拒绝。一些针对新兴、发展中国家和地区的研究也大多认为,股指期货可以提升股票市场的信息效率,并且对正反馈交易起到显著抑制作用,例如,Zhong等[6]对墨西哥股票市场的研究,Bae等[7]对韩国股票市场的研究,Fung等[8]对香港股票市场的研究等。

自中国金融期货交易所推出了沪深300指数期货以来,学者们对股指期货是否能够抑制我国股市的正反馈交易问题进行了大量研究。张东明[9]利用正反馈交易模型,对沪深300指数期货推出后两年内股票市场的价格波动进行了计量检验后认为,股指期货尚不能很好发挥抑制我国股票市场正反馈交易的作用,仍需进行长期持续的观察、验证。张中华和林众[10]利用正反馈交易模型和非对称冲击TARCH模型,对2005年4月8日至2015年10月25日之间沪深300指数进行的研究认为,股指期货推出的一年内对正反馈交易抑制作用不大,两年后抑制作用开始显现。蔡向辉和刘锋[11]同样利用正反馈交易模型与TARCH模型检验了沪深300指数期货上市前后三年股票市场的表现,研究认为股指期货推出后至第三年,股市发生了积极的变化,正反馈倾向受到抑制。在2015“股灾”后,股指期货又被推到了“风口浪尖”,丁逸俊和冯芸[12]运用VAR模型对中国股市2015年极端下跌行情进行了检验后认为,监管层对股指期货的过度限制导致极端下跌行情下投资者无法对冲风险,反而加剧了股市的正反馈效应。谢太峰等[13]利用ARMA-GARCH模型,引入政策虚拟变量,对2014年4月1日至2017年2月16日沪深300指数的交易数据进行检验后认为,股指期货交易的管控措施对抑制正反馈交易未起到显著的作用,并且股指期货加大股票现货市场价格波动的观点不成立。王爽和宋军[14]利用VECM模型对1分钟高频数据及日频数据进行的检验认为,股指期货在2015年我国股市暴涨暴跌行情中起到了缓冲作用。另一方面,周佰成等利用SVAR模型[15]对2010年4月26日至2016年7月19日沪深300指数日交易数据进行检验后认为,市场剧烈波动期间股指期货交易对现货市场波动溢出效应加剧,对股指期货的持仓量等进行管制,可降低波动溢出效应。常城等[16]利用LSTR转移函数方法对2015年极端行情进行检验后认为,股指期货的管制措施在短期会使得投资者对利空信息的心理容忍变得更小,起到了有效的预期管理作用。

综上所述,由于样本区间和研究方法的不同,对我国股指期货是否能够抑制股票市场正反馈交易的研究结论也存在着较大差异,而且,通过梳理可以发现,以往研究在以下两方面仍存在着不足:一是以往研究大多数以2015年“股灾”为分界,缺乏对长区间连续样本的研究评价;二是以往研究大多数关注股指期货引入前后市场正反馈交易系数的变化,缺乏对变化原因的深入分析,尤其缺乏区分新信息和滞后信息冲击差异影响的分析。正如Antoniou & Holmes所言,分析股指期货对股票市场正反馈交易的影响,不仅要关注价格波动,更应关注波动背后市场信息反应模式和信息效率的动态变化。我国沪深300指数上市已有13年时间,沪深300指数期货推出已有8年时间,而且经历了交易限制等政策变化,其间市场信息条件的变化是不能忽视的。因此,本文沿袭Antoniou & Holmes等的研究思路,以我国沪深300指数上市以来的日交易数据为样本,检验股指期货引入及交易限制对股票现货市场正反馈交易的影响,从市场信息条件的视角分析正反馈交易的变化原因,进而得出相关启示。

二、 数据与模型

1. 数据说明

2005年4月8日,沪深交易所联合发布了反映我国沪深两市大盘蓝筹A股走势的沪深300指数,沪深300指数以2004年12月31日为基期1 000点。2010年4月16日,中国金融期货交易所推出了沪深300指数期货合约。虽然在股指期货推出后的两个月内,沪深300现货市场经历了25%的下跌,但其后运行相对平稳。2015年3—8月,我国股票市场经历了巨幅震荡,2015年9月2日,中国金融期货交易所对股指期货交易提出了严格限制措施,单日开仓交易量超过10手的被视为异常交易行为;非套期保值持仓交易保证金标准提高至40%,套期保值持仓交易保证金标准提高至20%;日内平仓手续费提高至按平仓成交金额的0.23%。在严格管控措施下,股指期货交易“名存实亡”,虽然在2017年2月17日和9月18日,股指期货进行了两次“松绑”,但属于“小步慢走”,且在“松绑”之后接连出现三次乌龙指现象,管理层更加谨慎,目前我国股指期货交易仍处于严格管控状态。综上分析,本文以2005年1月4日至2018年5月11日沪深300指数3 239个日收盘价格为基础数据,同时以2010年4月16日(股指期货引入)和2015年9月2日(股指期货交易限制)为虚拟变量引入节点,将整个样本区间划分为三个子样本区间,通过对整个样本区间和三个子样本区间进行计量检验,可以比较分析股指期货引入前后和交易限制前后股票现货市场正反馈交易的变化。

2. 模型选择

在Sentana & Wadhwani(1992)提出的正反馈交易模型中,假设有两类交易者,即追求效用最大化的理性交易者和正反馈交易者。第一类理性交易者持有市场份额所占比例如公式(1)所示:

第二类正反馈交易者依据股票的过去表现进行决策,即在价格上涨时买入,下跌时卖出。考虑到股票收益率序列可能存在的自相关,此类交易者持有的市场份额可以通过公式(2)表示:

λ2=∑iγiRt-i(2)

其中,λ2为正反馈交易者持有市场份额所占比例;γi为正反馈交易者滞后i期市场敏感系数;如果i≥2期敏感系数显著,说明反馈交易存在长期记忆。

依据λ1+λ2=1,结合公式(1)和公式(2),可以得到公式(3):

考虑因市场摩擦导致非同步交易而可能引起的序列相关性,Antoniou等(2005)提出,正反馈交易模型中应引入Rt-i作为解释变量,同时引入随机误差项εt,则本期回报率可表述为Rt=Et-1(Rt)+εt,因而得到公式(4):

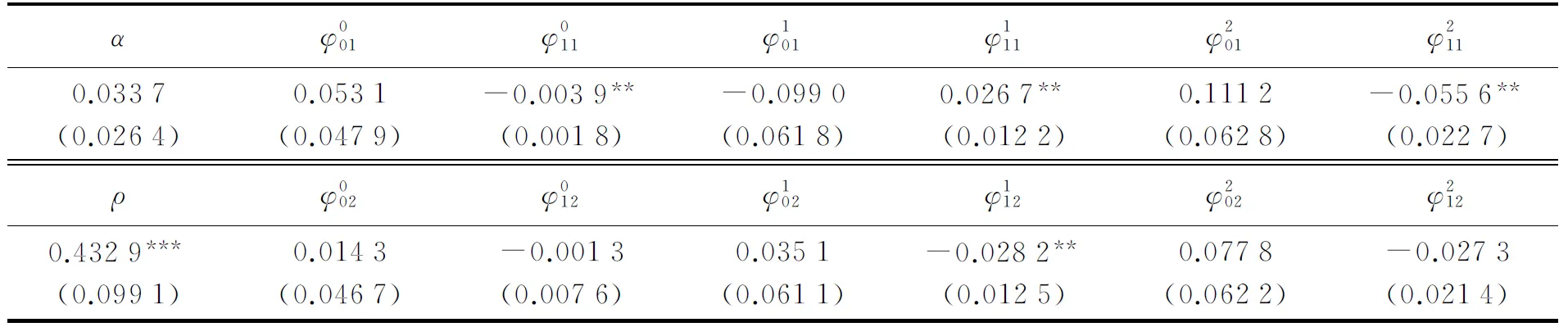

式(4)中,φ0i反映的是市场非同步交易产生的序列相关;φ1i=-ργi,反映的正反馈交易产生的影响,由于ρ的非负约束,因此当市场的正反馈交易显著时,φ1i显著为负。

衡量股指期货交易变化的影响需引入虚拟变量,其中,股指期货的引入事件为虚拟变量为D1;股指期货限制交易的事件为虚拟变量为D2,式(4)中引入虚拟变量后得到公式(5):

β3μt-1/σt-1(6)

三、 实证检验

1. 样本数据的统计特征

应用正反馈交易模型和EGARCH模型进行参数估计之前,首先需明确沪深300指数收益率的分布特征,见表1。如表1所示,2010年4月16日至2015年9月1日,即从沪深300股指期

表1 样本数据的统计指标

注: JB为关于R的Jarque-Bera统计量;LB(n)和LB2(n)分别为关于R和R2的Ljung-Box统计量;*、**、***分别代表在10%、5%和1%的水平上显著

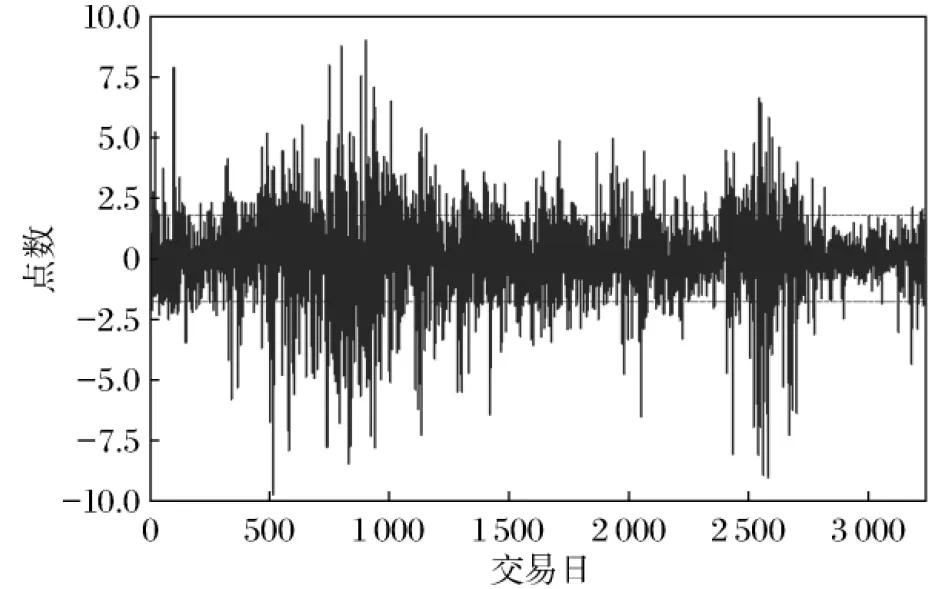

货引入到实施限制措施之前,样本的均值和标准差低于沪深300股指期货推出前和限制交易后的均值和标准差,这一变化说明股指期货引入可能会降低股票现货市场的波动,但由于没有控制股指期货之外因素的影响,所以尚不能直接将股票市场波动变化归因于股指期货交易。从偏度和峰度来看,整个样本区间和各个子样本区间均呈现左偏尖峰的非对称分布,形态上显著异于正态分布,同时,JB统计检验也拒绝了收益率序列服从正态分布的假设,因此在本文的正反馈交易模型中,假设εt服从广义误差分布(GED)。另一方面,LB(5)和LB2(5)统计检验表明沪深300指数收益率及其平方均存在显著的条件相关特征,并且,图1显示沪深300指数收益率序列存在着波动积聚,结合收益率序列的左偏特征,所以本文采用EGARCH模型检验市场信息冲击的影响。

图1 沪深300指数收益率自回归残差序列

2. 正反馈交易模型的估计与检验

首先通过序列相关的显著性检验,确定沪深300指数收益率最优滞后期为2期,随后利用正反馈交易模型进行参数估计。具体估计结果见表2。

表2 正反馈交易模型估计结果

3. EGARCH模型的估计与检验

正反馈交易模型检验结果表明,我国股指期货的引入虽然抑制了新信息的冲击下的正反馈交易倾向,但并未改变正反馈交易的长期记忆,因此,本文利用EGARCH模型进一步检验信息冲击的动态影响。EGARCH模型参数估计结果如表3所示。

在沪深300股指期货引入之前,衡量股票市场非对称波动的冲击反应系数β2为-0.016 1,新信息冲击反应系数β3为0.159 3,因此,正向冲击反应系数(β2+β3)为0.143 2,负向冲击反应系数(-β2+β3)为0.175 4。上述变化说明,股指期货引入之前,沪深300股票市场存在着显著的非对称波动效应,股票现货市场对负向冲击的反应更剧烈。在沪深300股指期货引入之后,β2为-0.001 0,虽仍为负值但未通过显著性检验,说明股指期货引入后,沪深300股票市场非线性波动效应不再显著。另一方面,在对沪深300股指期货交易实施限制措施之后的β2为-0.026 6,虽未通过显著性检验,但数值上升,说明股指期货限制交易后,股票市场非对称波动倾向又变强。

进一步区分新信息和滞后信息冲击的差异影响,可以看出,在股指期货引入之前,新信息冲击反应系数β3为0.159 3,滞后信息冲击反应系数β1为0.984 7;在股指期货引入之后,新信息冲击反应系数β3为0.107 2,低于股指期货引入前的0.159 3,滞后信息的冲击反应系数β1为0.992 0,高于股指期货引入前的0.988 7。上述变化说明,股指期货的引入后市场信息反应模式发生变化,即期货市场率先对信息变化作出反应,而股票现货市场反应滞后,导致股票现货市场对新信息冲击的反应系数变小,而滞后信息冲击的反应系数变大。另一方面,在股指期货受到限制之后,新信息冲击反应系数β3为0.120 1,滞后信息冲击反应系数β1为0.988 9,说明交易限制导致股指期货市场对新信息吸收的作用下降,股票现货市场吸收了更多的新信息,因此新信息冲击反应系数增大。

四、 结 论

本文的实证检验表明,在股指期货引入之前,我国股票市场的正反馈交易倾向和非对称波动效应显著;股指期货的引入改变了我国股票市场信息反应模式,表现在股指期货市场率先反应市场信息变化,但信息变化并未有效传导至股票现货市场,导致股票现货市场对新信息反应滞后,所以,虽然新信息作用下的正反馈交易和非对称波动不再显著,但滞后信息累积冲击下的正反馈交易仍然显著。另一方面,在股指期货交易受到严格限制之后,股票现货市场的信息冲击反应更接近股指期货引入之前的反应模式。上述变化说明,股指期货的引入虽然改变了股票市场的信息反应模式,但并没有有效提升股票市场的信息效率。

理论上,股指期货可以从两个方面拓宽股票市场的信息流入渠道,进而提升股票市场的信息效率。首先,如果股指期货的引入被视为“利好”信息,会吸引更多的投资者进入股票市场,导致股票市场的信息流入增加;其次,股指期货市场的信息变化会通过指数套利传递到股票市场,导致股票市场的信息流入增加。但本文的实证检验不能支持上述理论假设,第一,如果股指期货的引入构成了“利好”,股票市场的信息流会增加,那么衡量新信息冲击的反应系数β3应该增加,而我国在股指期货引入后,新信息冲击的反应系数由0.159 3下降到0.107 2,这一变化说明我国股指期货的引入并没有吸引更多的投资者进入股票市场,反而可能引发了市场分流,即部分交易由股票现货市场转移到了股指期货市场;第二,如果期货市场与现货市场之间的信息传导渠道通畅,则股指期货市场对新信息的反应变化会有效传递到股票现货市场,那么股票现货市场对新信息的反应系数也不会下降。市场信息传导渠道不畅也意味着信息效率无法提升,因为如果市场信息效率提升,则滞后信息的冲击效应应该下降,而我国引入股指期货后,滞后信息冲击反应系数由引入前的0.988 7上升到引入后的0.992 0。股指期货交易受到严格限制后,滞后信息冲击反应系数又下降至0.988 9,市场信息冲击的反应更接近股指期货引入之前的模式。

我国股指期货的引入未能有效拓展信息流入股票市场的渠道可能源于以下几方面原因:一是股指期货的高准入门槛导致众多散户投资者无法利用股指期货对冲风险。我国股票市场90%以上是散户,而沪深300指数期货50万元的准入门槛,导致散户投资者无法利用它进行风险管理,高准入门槛既影响到投资者进一步增加投资的意愿,也影响到投资者的后续进入。二是做空机制的不完善导致期货市场的信息变化不能有效传递到现货市场。目前,我国股指期货交易设计鼓励投资者进行套期保值,也就是投资者面临股市下跌的风险,可以通过做空股指期货而不是卖出股票现货来转移风险,这有助于抑制市场的非对称波动,但另一方面,在我国融券卖出还受到诸多限制,导致不能通过做空现货市场在期货市场获利,也就是说,目前的指数套利主要是单向而非双向套利,套利限制导致了信息的不充分不对称传递。三是股指期货市场和股票现货市场的非同步交易引发的问题。不同于股票现货市场的“T+1”交易制度,我国股指期货市场实行的是“T+0”交易制度,“T+0”虽然可以活跃市场,但也可能吸引短线投机者进入期货市场,更重要的是可能引发市场操纵行为,导致股票市场的剧烈波动。综上分析,改善投资者结构、完善市场做空机制、约束非同步交易的机会空间,是我国股指期货功能充分发挥,从而有效抑制股票市场正反馈交易的重要前提。