采矿业财务能力对企业价值贡献的实证研究

2018-09-20赵敬朋李清

赵敬朋 李清

摘要:“业财融合”是企业实现价值提升的重要手段,业务与财务的交融作用需要经过进一步地实证检验。本文以采矿业上市公司为研究对象,从实证角度出发,通过建立多元回归模型,对整体财务能力与代表企业价值的托宾Q值进行相关性分析,并进行稳健性检验,旨在找出对采矿业企业价值影响较大的财务指标,以此为切入点进行相关的财务决策,以期促进该类企业持续、稳健地发展。

Abstract: "Industrial financial integration" is an important means for enterprises to realize value enhancement, and the interaction between business and finance needs further empirical tests. This article takes the listed companies in the mining industry as the research object, and establishes a multiple regression model to correlate the overall financial ability with the Tobin Q that represents the company's value, and conducts a robustness test to find out the impact on the mining industry's corporate value. Larger financial indicators, as a starting point for relevant financial decisions, in order to promote the sustainable and steady development of such enterprises.

关键词:财务能力;企业价值;采矿业;实证检验

Key words: financial ability;corporate value;mining industry;empirical test

中图分类号:F253.7 文献标识码:A 文章编号:1006-4311(2018)26-0001-03

0 引言

在现代财务管理阶段,由于经济的全球化、信息技术的发展、金融业务的创新、国内外市场的竞争、经济风险的变化等原因,该阶段理论研究的内容向纵深拓展,集财务的预测、决策、控制和分析评价于一体,更加重视企业价值在不确定条件下的衡量,以及市场有效性对其影响等方面的研究。采矿业作为制造业的起源,获利稳定,对市场的形成具有巨大的推动作用,作为金字塔式经济结构的基础,不需要承担过大的风险,外界影响的要素比其他行业少,因此基于采矿业进行实证分析,所得的研究结果将更加显著。在此基础和背景下,本文从实证角度,搜集采矿业上市公司的年报信息,探究财务能力与企业价值的相关程度,找出所建立的指标体系中对企业价值影响程度较大的财务指标,进而分析得出企业财务能力对企业价值的贡献程度。

1 理论分析与研究假设

国外研究成果方面,Prahalad和Hamel(1990)研究指出指出企業财务能力是培养和提升企业能力的基础,其中财务能力作为关键因素,能维持企业能力并确保企业的竞争优势。罗杰和杰瑞尔(2002)认为,一系列重要战略决策的直接结果就是企业价值,而正确理解财务管理、企业战略和企业价值之间的关系则是保证公司战略决策持续提高企业价值的焦点。Andera和Triantis(2008)为了探究企业财务弹性对企业价值的作用,构建了一个含有投资、融资、现金持有及股利政策的动态模型。研究结果表明,在不同生命周期财务弹性对企业价值增长的作用力不同,在成长期力度很大,而在成熟期力度很小。国内研究成果方面,李晓等(2005)将反映偿债能力、盈利能力、经营管理能力和现金获取能力的12个指标作为评价企业财务能力的基本指标,建立了一个评价企业财务能力的综合模型,其评价结果能较准确地分析判断企业的投资价值和财务风险。黎精明(2006)则给出了对我国上市公司基本财务能力的评价结果,为投资者进行投资决策和行政职能部门制定宏观管理政策提供了支持。苗露(2015)通过构建财务能力指标体系,分别对代表财务指标体系的各项指标与代表企业价值的托宾Q进行了相关分析,分析得出企业的财务战略能力、投资能力、筹资能力、经营能力都会对企业价值产生正向影响,而偿债能力的影响不同,短期偿债能力有利于价值的提升,长期偿债能力不利于价值的提升,另外分配能力与营运能力不会对企业价值产生影响。

通过上述讨论可知,企业价值的源泉是盈利能力,经营管理能力和现金获取能力也对其产生正向影响。而对于偿债能力,在举债获利的同时面临着财务风险,对企业价值的影响需要具体分析。基于此,本文提出如下研究假设:

H1:财务能力与企业价值呈正相关。

2 研究设计

2.1 样本选择与数据来源

因2016年多数企业数据缺失参差不齐,所以本文选取采矿业上市公司2011-2015年的数据为研究样本。选择条件为:

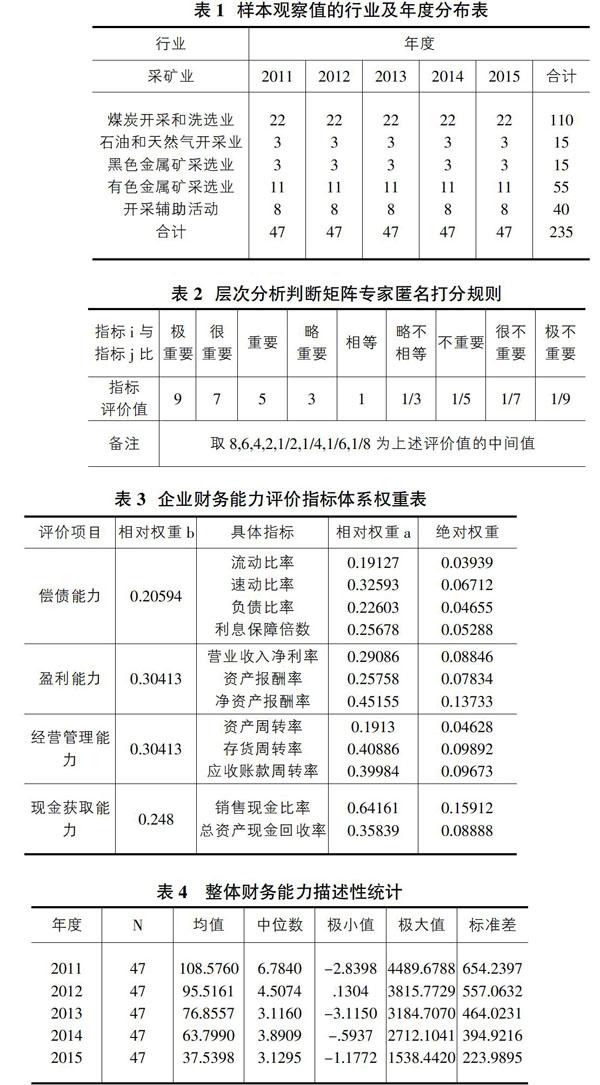

①经营良好没有被ST上市公司;②数据完善并且处与正常范围;③由于企业价值的创造是一个长期的过程,因此剔除2011年之后成立的企业。最后,本文得到235个上市公司的样本。本文从国泰安数据库选取原始数据,部分财务指标经手工计算,并通过SPSS和Excel进行分析和处理。如表1所示。

2.2 变量选择与模型设定

①被解释变量:企业价值指标——托宾Q值。

②解释变量:整体财务能力(TFA)。本文根据李晓(2005)采用层次分析法所建立的综合财务能力评价模型——将企业整体财务能力分解为偿债能力、盈利能力、经营管理能力和现金获取能力,运用层次分析法建立评价企业财务能力的综合模型。

③控制变量为年度(YEAR)和企业规模(SIZE)。年度以2011年为基期设年度为数值,设连续五年分别为1,2,3,4,5。企业规模取总资产的自然对数,用来控制企业规模对公司价值的影响。

④模型设定,构建整体财务能力与企业价值关系的计算模型:Q=β0+β1TFA+β2YEAR+β3SIZE+ε,其中:β0为常数项,βi(i=1、2、3)为待估参数,ε为残差值。

2.3 利用层次分析法构建财务能力指标体系

①权数的确定。利用层次分析法构造判断矩阵,邀请22位专家,在两个层次分别对9个方面以及每个方面的具体指标确定权数,如表2所示。由权重表3可知,按财务能力重要程度排名,占比最大的是盈利能力,接着是现金获取能力和经营管理能力,偿债能力则作为财务风险状况的保障;按财务指标绝对权重排名,构成财务能力前三位分别是销售现金比率、净资产报酬率和存货周转率。

②企業财务能力评价模型的确定。对企业单个财务能力的评价方法为:FA=∑iWEIGHTi×FRi,其中:FA为单项能力;FR为表中各财务比率;WEIGHT为表中相对权重a。

例如,偿债能力的计算公式为:偿债能力=流动比率×0.19127+速动比率×0.32593+负债比率×0.22603+利息保障倍数×0.25678。对整体财务能力的综合评价方法为:TFA=∑iWEIGHTi×FRi,其中:TFA为整体财务能力;FR为单项能力;WEIGHT为表中相对权重b。如表3所示。

根据上述财务能力体系的建立,利用Excel整理汇总并计算出了采矿业47家上市公司连续五年的整体财务能力,连续五年共计样本数235个。

3 实证分析

①财务能力描述性统计。从以下描述性统计结果,可以看出我国采矿业上市公司财务能力水平概况。表4中对各年度整体财务能力的描述性统计可以看出,财务能力均值和极大值从2011至2015年间总体上呈下降趋势,但波动水平呈下降趋势。说明存续期间企业在有限的资源和激烈的竞争环境下,正努力保持自身的财务能力水平,逐渐缩小企业间差距。由于企业成立年限有异,处于不同的成长周期,受内部企业规模和外部环境威胁等的影响,各企业间财务能力存在一定的差异性,这更需要引起企业的重视。

②被解释变量托宾Q与控制变量描述性统计。如表5所示,托宾Q值的最大值为10.8265,最小值仅为0.8166,反映了不同公司的价值水平受公司规模、发展阶段等的影响。企业整体财务能力均值为76.4573,处于较高水平,但最小值为-3.1150,最大值为4489.6788,离散程度最大,说明不同公司在不同年限财务能力波动大,反映了内外部环境导致不同公司的财务能力呈显著性差异。企业规模均值为23.3632,最小值为20.2117,最大值为28.5087,离散程度较小,反映了采矿业企业规模趋于平稳。

③相关性分析。由相关分析结果可看出,自变量整体财务能力与代表企业价值的因变量托宾Q值与呈显著正相关关系,相关系数为0.296,可进行进一步研究。控制变量中,企业规模与托宾Q值呈显著的负相关关系,年度与托宾Q值呈负相关关系且不显著。另外,各自变量之间,整体财务能力与年度不具有显著相关性,企业规模与年度不具有显著相关性,但整体财务能力与企业规模在显著性水平上呈负相关,相关系数为-0.199,自变量之间相关系数较小,没有明显的相关性,不影响进一步的分析。

④回归分析。由表7可知,调整R2为0.347,说明样本回归有一定的代表性,所选的解释变量在一定程度上影响着企业价值,相关性较高,并且DW值接近于2,说明自变量之间不存在一阶序列相关。F值为42.458,说明模型从整体上是显著的,自变量能较好地解释因变量。VIF都小于2,说明各变量之间不存在多重共线性。显著性水平较高的有整体财务能力和企业规模。整体财务能力的t值为3.531,P值为0,小于0.05,与企业价值呈显著正相关关系,说明整体财务能力每变化一个单位,会造成托宾Q值增加0.001个单位。年度的t值为-0.455,P值为0.65,大于0.05,与托宾Q值没有显著相关性。企业规模的t值为-9.688,P值为0,小于0.05,与托宾Q值呈显著负相关关系,说明企业规模每变化一个单位,会造成托宾Q值减少0.379个单位。因计算托宾Q的公式中分母为重置价值,而企业规模为总资产的自然对数,因此企业规模与企业价值呈负相关。

代入系数,模型为Q=10.907+0.001TFA-0.023YEAR-0.379SIZE。验证了原假设,财务能力与企业价值呈正相关关系。

⑤回归结果讨论。第一,自变量的回归结果方面。财务能力与企业价值呈正相关,即财务能力水平的提升,会促进企业价值创造的增加。具体来看,综合财务能力指标体系中,首先,显著影响因素是盈利能力,其中权重最大的指标为净资产报酬率,净资产报酬率越高,资本运营的效益就越高,投资者和债权人受保障的程度就越高,有利于增强企业价值可持续创造的生命力;其次,现金获取能力和经营管理能力也不容小觑,通过提高销售现金比率中的经营活动现金净流量,同时控制存货周转率中的营业成本,影响着企业价值的市场价值的源头,从而增加企业价值;另外,通过偿债能力可控制财务风险,同时提高流动资产利用率,同样可以增加企业价值。第二,控制变量的回归结果方面。企业规模与企业价值呈显著负相关关系,即企业总资产的不断增加,在一定程度上阻碍着企业价值的增加。从理论上来说,总资产不断的增加使重置价值增大,导致企业价值减小。说明企业规模的扩张需要适度,因此需要管理者结合市场和企业自身的特点改善经营管理措施,不能盲目地扩大企业规模,否则会适得其反。

4 对策及建议

①加大资产营运管理的力度,使企业价值稳步提升。

首先,要加强资金管理,可以建立有效的财务控制机制,提高资金使用效率,避免出现资金短缺和周转不灵的现象,要做到合理配置和合理规划;其次,要加强对应收账款的管理,建立客户诚信档案,可利用现金折扣的方式,缩短贷款回收期限;再次,要加强存货管理,减少存货积压进行科学预算,减少资金的占用,同時完善存货管理体系,避免材料的损失和浪费。

②强化现金流管理,完善现金流控制制度。

要想做到全面掌控,可以从制度建设和预测做起。在制度建设方面,需注重计划实施和部门权责。在设财务部的同时,还要有预算审核部来把成本关,做到实时控制。在预测方面,要加强现金预算工作并提高预测正确率。加强财务部门对经营活动各方面的了解,做出相关计划和说明,动态地反馈给各部门。

③加大公司治理结构制度建设。

保证股东大会的规范运作,确保独立董事制度的实施。及时、完整、准确地对内和对外披露信息,使主营业务和多元化经营互补。加强内部管理机制,形成决策、执行、监督相对分离、相互制衡的新机制,使企业成为产权清晰,权责明确的市场主体。

参考文献:

[1]Prahalad, C. K. And G. Hamel. The Core Competence of the Corporation,Harvard Business Review [J].1990(66): 79-91.

[2]罗杰·莫林,谢丽·杰瑞尔.公司价值[M].北京:企业管理出版社,1998:221-301.

[3Andrea Gamba ,Alexander J. Triantis.The Value of Financial Flexibility[J].The Journal of Finance,2008,63(5):2263-2296.

[4]李晓,李娜,余玉苗.企业财务能力及其评价模型[J].财会通讯,2005(7):70-73.

[5]黎精明.上市公司财务能力实证研究[J].武汉科技大学学报,2006,8(1):18-21.

[6]苗露,财务能力与企业价值相关性的实证研究[J].商业经济,2015(2):108.