磷肥市场月度分析

2018-09-20

■数据概览

2018年1~5月我国磷肥供应量 单位:万吨

■磷酸二铵

8月份国内磷酸二铵价格稳中上扬,由于市场对后市预期乐观,因此华北和华东的贸易商今年采购较往年有所提前。东北地区虽有企业开始收款,也出台相应的促销政策,但由于市场价位相对较高,再加上距用肥时间较长,因此采购情况一般。出口市场保持良好态势,出口价格高于内销价格,企业出口积极性更高。57%华北地区主流到站报价为2450-2500元/吨,64%磷酸二铵主流出厂价格为2650-2700元/吨,华北地区主流到站价格在2800元/吨左右。由于今年市场供应整体偏紧,而秋季备肥需求正逐渐跟进,企业报价持续走高。行业整体开工在7成左右,西南和湖北地区大企业的开工有所提升,其它地区开工变化不大。月底时,部分企业受原料供应和环保限制,开工稍有下调。出口市场表现良好,各企业多有待发订单需要执行,离岸报价维持在420美元/吨左右。国际需求较前期有所放缓,印度和巴基斯坦等国前期采购量较大,近期新单成交不多。再加上货币的贬值,抑制印度贸易商拿货的积极性。印度市场磷酸二铵到岸价格在428-430美元/吨之间。东北地区冬储仍有时日,后期华北和华东地区将成为国内秋季主战场,出口订单较前期下滑,但国际市场仍维持乐观走势,在原料价格的支撑下,随着秋季市场的日益临近,预计后期磷酸二铵市场仍保持上扬势头。

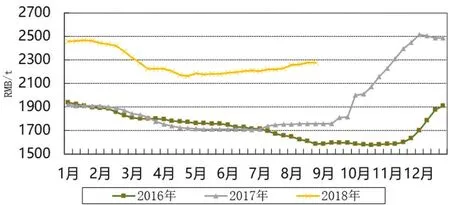

2016~2018年64%磷酸二铵主流出厂价格走势图

■磷酸一铵

8月份磷酸一铵市场平稳坚挺。原料价格高位震荡,但市场新单成交不多,交投一般。企业多发前期订单,销售压力不大,部分企业由于环保压力或自身经营问题停车限产。山东地区大型复合肥企业前期原料储备较多,近期无大量采购计划;东北地区复合肥企业已经开始采购原料。55%粉状磷酸一铵主流出厂报价为2200-2300元/吨,主流成交价格在2250元/吨左右;山东地区主流入库价格为2350元/吨左右。8月份行业整体开工率在60%左右,湖北地区大中型企业生产基本稳定,四川地区开工率不高,清平磷矿、高宇和眉山广益都在停产。中央环保督察组尚未正式进入湖北和河南等地,湖北省正在自查,河南部分企业预计会停产限产。国际市场整体平稳,局部地区价格小幅上涨,巴西市场需求仍然不高,8、9月份的进口量明显低于7、8月份;63%颗粒磷酸一铵到岸价格为455-460美元/吨。我国55%磷酸一铵离岸报价为345美元/吨左右。原料磷矿石、硫磺、合成氨价格持续高位,磷酸一铵成本不断增加,尽管企业新单成交放缓,但由于预收订单较多,有的企业甚至排期到10月份,因此整体销售压力不大,行业开工整体不高,产量较去年同期有所下滑,尽管下游需求同期减少,但整体供应仍然偏紧,预计后期整体开工提升有限,市场仍将保持高位整体态势。

■上下游产品行情分析

磷矿受整体供应偏紧的影响,8月份部分地区磷矿石价格上涨。环保督查和降雨增多,大部分矿山限产或关停,导致市场供应整体缩减。湖北地区开采减少,货源偏紧,特别是低品位货源供应紧张,下游市场按需采购,高端价格陆续成交,30%品位磷矿石出厂价格已经达到500元/吨;云南地区磷矿石市场平稳整理,下游市场按需采购,29%磷矿石车板价格为300元/吨。四川地区受环保督查和雨季的影响,开采情况不佳,部分矿企惜售,价格上涨。下游磷肥市场需求尚可,受整体供应趋紧的影响,预计后期价格仍有走高的可能。

硫磺8月份硫磺价格震荡上行。国际市场报价坚挺,中东地区月度合同价格为148美元/吨fob,考虑到人民币持续走软,贸易商继续承压,国际市场价格折合国内市场到岸价格在1300元/吨以上。国内市场价格不断推涨,普光气田价格连续三周调涨,目前万州港价格已经达到1330元/吨。港口库存小幅下降,价格小幅上升,长江港颗粒硫磺报价为1400元/吨左右。磷肥市场逐渐转旺,硫磺需求提升,预计后期硫磺价格继续保持上行盘整走势。

磷酸二铵产品出厂参考价格 (元/吨)

磷酸一铵产品出厂参考价格 (元/吨)

合成氨8月份合成氨市场坚挺向上。北方地区受环保严查的影响,装置开工下降,市场供应明显减少,报价继续走高,河北地区主流出厂报价为3200元/吨左右。月初时,受东北地区装置开工下降,市场供应减少的影响,山东地区合成氨价格强势上涨,中下旬则以观望为主,主流市场价格在3000-3300元/吨。尿素价格上涨和北方地区供应量减少是造成合成氨价格上行的主要原因,后期市场走势仍要视开工情况和下游产品价格的情况而定,预计短期内小幅拉涨的可能性仍然存在。

2018年55%粉状磷酸一铵主流出厂价格走势图

■未来1-2月预测

9月份市场秋意渐浓,华北华东等地区磷酸二铵秋季市场备肥渐入佳境,由于今年产量整体下降,而出口市场保持良好态势,因此国内市场供应整体趋紧。而供应趋紧与原料价格上涨等多重因素叠加,促使经销商拿货较往年提前。磷酸一铵产量较全年同期也大幅下降,9月份中央环保督察组将进驻湖北,且严查磷石膏堆放问题,势必对磷酸一铵的开工带来影响,后期磷酸一铵供应呈下降态势。尽管华东和华北地区复合肥原料大量采购告一段落,但东北地区的入市采购无疑将提振市场信心。原料磷矿石供应偏紧,继续推高价格,湖北地区磷矿石限采期可能会提前至10月份;而局部地区限电限气,再加上尿素产量增加,进一步推动了合成氨价格的上涨;美元汇率上涨,硫磺外盘价格坚挺。种种因素叠加,预计后期磷铵市场继续保持稳中上行的态势。