会计准则变革对企业理念与行为影响的多视角探析

2018-09-19杜长江

杜长江

摘要:本文通过构建会计准则变革下企业理念与行为影响研究结构框架,从多视角层面出发,对会计准则变革在企业经营理念以及企业行为上的影响进行研究和分析,以为相关实践及研究提供参考。

关键词:会计准则变革;企业理念;企业行为;影响;多视角

开展会计准则变革下企业理念与行为影响的多视角研究,不仅有利于促进企业管理阶层对会计准则及其变革的全面认识,从而实现企业行为优化创新,同时也有利于在对会计准则变革下企业行为反应变化的了解和掌握,进一步促进会计准则及其变革的完善和发展,具有十分显著的作用和意义。

一、会计准则变革下企业理念与行为影响研究框架构建

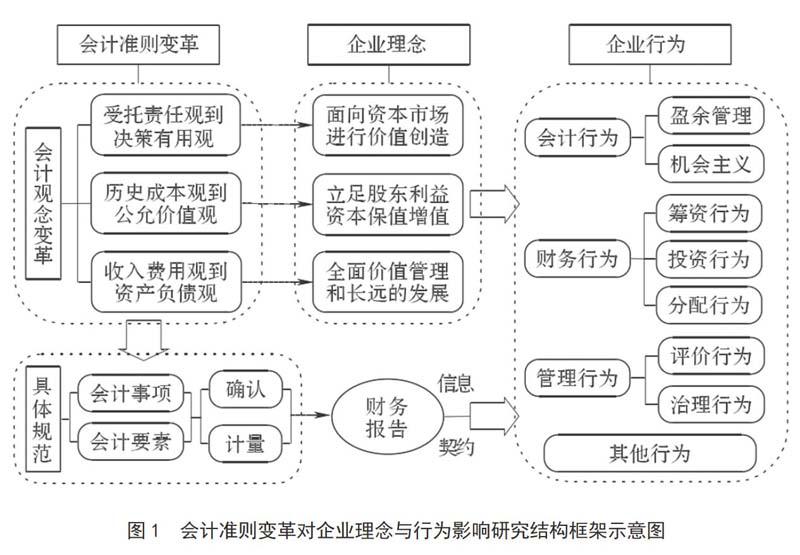

企业运营发展中,其运营发展的目的对其发展战略及规划具有一定影响,同时对企业运营发展中的计划与行为产生决定作用,而企业运营发展的目的中包含有企业经营理念和企业经营目标两项内容,企业行为则是企业了为了达到经营目标所采取或实施的各项社会活动。结合企业运营以及生产、管理等发展全过程的实际情况,可以将企业活动概括为技术活动、财务活动以及安全活动、商业活动、会计活动、管理活动共六大项活动类型,而会计准则变革对企业行为中的会计活动以及财务活动、管理活动等多项行为活动都有着相应的作用和影响。对会计准则变革下企业理念及行为影响的多视角研究中,就可以从会计准则变革的多视角出发,包括会计观念以及会计确认、报告、剂量、推测等,对其影响进行研究,同时也可以从会计准则变革对企业行为影响的多视角层面,对会计准则变革下企业会计行为、财务行为以及管理行为等多项行为的影响进行研究,因此,即可构建如下图1所示的会计准则变革对企业理念与行为影响研究结构框架。

二、会计准则变革对企业理念与行为的影响研究

(一)会计准则变革对企业经营理念影响

首先,表现为会计准则中会计观念由受托责任观向决策有用观发展变化下对企业经营理念产生的影响。会计准则变革中,会计信息使用者从现实资产所有者以及会计信息提供中以企业经营业绩计量与结果信息提供,向着除现实资产所有者以外包含潜在投资者的会计信息使用者和除企业经营业绩计量与结果信息提供基础上的企业未来现金流量评估信息提供上,使得会计准则体系中对企业真实价值计量属性与企业长远发展收益确定观念的引入更加重视,实际上就是在原有会计准则体系下,企业财务报告中对管理者声音的反映造成企业管理者与股东之间的权利失衡关系,在新的会计准则体系下向完美经济环境下市场声音反映比重增加从而达到企业股东与管理者之间的权益制衡关系,从而实现原有会计准则下企业管理者与股东之间权利失衡情况改善,使企业管理者从面向资本市场角度自觉进行市场秩序维护与资本市场参与者利益尊重,促进管理效率的提升。

其次,表现为会计准则中历史成本观向公允价值观念转变对企业经营理念的影响。传统会计准则体系中,历史成本观是会计准则价值计量的理论基础,而新会计准则体系中其价值剂量理论为公允价值观,因此,会计准则变革发展中,计量观念从历史成本观逐渐向公允价值观转变,其中历史成本观进行计量是以资产获取过程中实际发生的成本作为入账价值,并且其账面价值不随时间变化调整,而公允价值观进行计量是根据市场情况,由买卖双方遵循公平交易与自愿等原则进行确定的价格,该价格对资产价值、负债情况以及权益公允价值或相关变化等都能够反映,对企业股东进行股权价值变化了解以及企业管理者经营业绩还坏反映都有着积极作用。因此,会计准则变革下,会计计量观念从历史成本观向公允价值观转变中,对企业资本保值增值经营理念在企业经营发展中的深化运用以及企业管理者对企业各项运作在开放经济环境下的全面认识形成,都有着较为显著的作用和影响。

此外,会计准则变革对企业经营理念的影响还表现在企业会计准则变革中会计核算的收入费用观向资产负债观转变对企业经营理念变化所产生的影响。新的会计准则体系中,会计核算中资产负债观对企业经济活动收益确定属于一种综合收益情况,是企业与其所有者之间交易外所有交易或事项产生的净资产增加额,它包括会计主体一定期间确认的收入、费用以及利益所得与损失等。而资产负债观下对企业净资产真实价值与增长情况的关注,使企业收益核算从传统净利润向综合收益变化,在会计信息上也从利润表向资产负债表方向变化。

(二)会计准则变革对企业行为的影响

会计观念变革影响着会计准则体系中具体规范及内容的变化,从而对企业行为产生影响,主要表现为会计程序中的会计确认以及剂量、报告等变化对会计行为变化的影响。

其中,会计确认有关规范制度的变化对企业行为影响表现为会计核算资产要素确认规范以及其他要素(比如所有者权益和利润要素、收入、费用、负债要素等),或者是企业合并或租赁、套期等特殊交易事项确认规范确认变化,对企业行为变化的影响。以企业会计核算中资产要素确认规范变化及其对企业行为影响为例,新会计准则下企业资产要素确认规范变化及其对企业行为的影响表现为,企业资产确认规范中,对投资分类要素及规范进行修改,将旧的会计准则中短期投资以及长期股权性投资、长期债权性投资修改为根据长期股权投资以及金融工具确认与剂量有关准则要求进行规范,并对其长期股权投资的成本及权益适用范围进行确定。同时,新的会计准则中,对资产要素确认规范还增加了投资性房地产以及特殊行业特定的固定资产初始确认进行规范和明确,而针对资产要素确认规范的修改,必然推动了与会计核算相关内容及企业行为的变化。

此外,会计准则变革下,企业会计计量与报告规范变化对企业行为也存在一定的变化影响。新会计准则中,企业进行会计要素计量一般采用历史成本,对采用其他计量属性的情况,需要保证所确定会计要素金额具有可靠计量,由此可以看出,新会计准则下会计计量中虽然设计有各个会计要素,但是以资产为主,并且对资产要素的剂量直接影响到其他要素计量及结果变化上。而会计报告规范变化对企业行为影响表现为,企业会计报告中个别报告规范变化以及合并報表列报规范变化等,对企业行为产生的影响。以企业会计报告中个别报表列报规范变化为例,其中,新会计准则中对企业财务报表构成规范的修改,从财务报表列表组成及内容上进行统一,并从行业特殊性进行兼顾考虑,在更加直接切全面的实现企业财务报表主体权益综合变动反映同时,对强化企业管理层资产负债观念、重视企业资产负债表和全面收益信息等行为都有着直接的作用和影响。

三、结束语

总之,进行会计准则变革对企业理念与行为影响的多视角研究,对于全面把握会计准则变革下企业理念及行为影响,促进企业会计观念与行为变革进步,具有非常重要的作用和意义,值得关注和研究。

参考文献:

[1]顾水彬.会计准则变革对企业投资效率的影响研究[J].山西财经大学学报,2013,35(10):92-103.