李宁公司与安踏公司品牌塑造模式的比较

2018-09-18罗阳建

罗阳建,翁 飚

(福建师范大学体育科学学院,福建 福州 350000)

体育品牌资产是一种无形资产,这一资产超越了有形的存在。而把无形资产变为有形化便是通过品牌塑造来完成。Sidney J.1ev和Bur-leigh B.Garder 教授认为,品牌的核心即是能够为顾客带来感性与理性的双层需要,而重视个性价值的赋予则是塑造品牌的核心[1]。

伴随着国外体育品牌公司的冲击以及中国品牌市场的剧烈竞争,李宁和安踏公司作为国内体育用品市场的巨头,对品牌塑造的要求始终走在国内体育品牌的前列。但在2012—2015年李宁公司公布的财务年报中,李宁公司已经连续三年亏损,累计超过31亿元,安踏公司则与之相反,连续创造营业额新高。笔者通过对李宁公司和安踏公司的品牌定位以及品牌塑造模式的研究,对两家公司的业绩盈亏进行分析,并对国内其他体育品牌公司的品牌塑造模式提出合理化建议。

1 体育品牌塑造的概念及核心要素

品牌塑造具体内容包括四个方面:品牌定位、品牌形象设计、品牌形象整合传播、品牌建设及维护。对于品牌形象设计、品牌形象整合传播、品牌建设及维护,其具体表现形式为品牌塑造的核心三要素:广告词、形象代言人、实效VI[2]。此三要素,是所有公司对于品牌塑造模式最核心的部分,也是最难体现突破性的部分。

为某个品牌塑造其品牌文化,基于两个标准:第一,分析产品的使用情况,产品在什么情况下会给予消费者最大的利益;第二,该产品要符合目标市场的消费特征[3]。企业可通过不同的品牌塑造模式在市场中提高本品牌的知名度、提升品牌价值,以及扩大该产品在市场中的占有率和经济效益。这有助于体育品牌的长期发展并带动本企业其他产品的销售,更是体育品牌公司稳健发展的根基。要想把无形的体育品牌有形地体现,要在塑造品牌上做足功课,其具体表现形式有以下几点。

品牌定位:品牌定位的目的是将品牌与同类竞争产品以及潜在竞争对手进行差异化区分,并通过市场分析对不同市场、消费群体、消费年龄进行市场细分,并将企业理念融入到消费者的固有思维中。品牌定位是企业品牌塑造的一个关键点,没有合理的品牌定位及细分市场,就没有品牌的属性,更不用说去塑造品牌。

广告词:广告语是品牌、产品、企业在市场营销传播中的口号、主张、宣传主题及理念,也包括品牌定位。品牌的所有主题或服务承诺是通过广告语来承载和体现的。广告语按其性质可分为理念、科技、服务、品质、功能等五大类[4]。

形象代言人:企业对形象代言人的选择,都是与其品牌理念相契合的,选择最能代表品牌个性的形象代言人可以提高品牌的亲和力,拉近品牌与消费者之间的距离,通过良好的社会形象,可以提高消费者对品牌的认同感,增加产品的销量。

实效VI:CIS(企业形象设计中的重要组成部分)具体包括MI(企业理念识别)——对当前和未来时期的整体企业规划;BI(企业行为识别)——对于企业制度上的规划;以及核心VI(企业视觉识别)——对于企业包装推广等。根据三个核心要素及品牌清晰的定位,对品牌形象塑造进行整体整合,从而全方位提高品牌的销量和影响力。

2 李宁与安踏公司品牌塑造模式比较

2.1 李宁公司上市发展状况及品牌定位过程

2.1.1 李宁公司上市发展状况

21世纪初期,李宁公司于2004年在港交所上市,以港市配售2 115亿股,共募集约6亿港币资金。上市后李宁公司营业额大幅增加,2004年到2009年间营业额从18.78亿元增至83.7亿元,2009年突破80亿元大关,净利润达到9.4亿元[5]。但李宁公司在2012年进行品牌重塑,直接导致营业额被安踏公司超越。品牌重塑引入的全新理念,致使大量公司高层管理人员离职,并加大了与老牌消费群体的距离。流失大量老牌消费群体的李宁公司出现危机,为公司服务20年的CEO张志勇引咎辞职后,新上任的CEO金珍君,也没能改变李宁公司负债亏损的状况[6]。直至2015年初,退居幕后的创始人李宁重新执掌李宁公司,不到一年的时间,李宁重新将公司扭亏为盈,带回正常运转的轨道。在2016年李宁公司公布的财务报表中,李宁公司实现了连续亏损5年后的首次盈利。

2.1.2 李宁公司品牌定位过程

1990—1993年,公司刚刚起步,开拓低端的大众市场,提升本土的名声和影响力,成为这一时期公司的品牌定位。1990年李宁公司赞助北京亚运会,1992年巴塞罗那奥运会赞助中国代表队比赛服装,并主推奥运系列产品。价格定位方面,李宁公司把消费目标人群定位在当时的中下阶层,消费者主要由19—30岁的人群构成,属于中低端消费市场。

1993—1995年,李宁公司转向多元化发展,产品由单一体育用品,拓宽至西装、衬衫、体育器材、文具、化妆品等领域,且大面积覆盖了国内市场。但在1997年发生了亚洲金融危机,致使公司难以找到市场主攻方向,多家经营不善的子公司面临着很大难题。在这种紧急情况下,李宁公司又一次进行市场细化,重新选定公司主要目标产业链、淘汰过度亏损的子公司,后在北京成立了李宁体育用品公司,将运动服装、运动鞋、体育配件类产业链设为公司的主业。

2000—2004年,李宁公司进行第二次创业。公司在上市后进行重新定位,将篮球系列产品作为其核心产品类别。与多位NBA球星签订代言合约,树立专业化篮球产品的品牌形象,为NBA球星设计专属签名球鞋。为吸引更多的青少年消费者,李宁公司赞助举办大学生“3+1”篮球赛,在全国9大城市,120所高校,有2 536支参赛队伍,进行了超过5 300场的比赛[7]。其篮球系列成为了公司的主推产品。

2008年,李宁公司走国际化道路的时机已经逐渐成熟。在俄勒冈州建立的设计研发中心,成为李宁品牌进军美国市场的前站。但国际化道路并不顺畅,公司商标在100多个国家被提前抢注,意味着国际化道路可能会破灭。2010年6月,李宁高调宣布品牌重塑,重新选择品牌商标、广告词、品牌定位。

2010—2012年,重塑后的品牌主要定位“90后”群体,价格也在原来的基础上做了较大改动,针对的不再是中下层消费水平的群体。一双原来只要200多元的跑鞋,在重塑后卖到接近400元。这样突兀的价格变动、过快的消费人群定位,直接导致其国际化道路执行力停滞,也失去了很多国内市场中的老牌消费者。2012年李宁以天价——5年20亿赞助CBA职业篮球联赛,本以为会以篮球作为其核心产品的李宁公司,却没有持续推广篮球相关产品。李宁公司的品牌定位始终不清晰,直接导致了在2012年之后其营业额的不断亏损。2012—2014 年期间,李宁公司连续3年亏损,累计亏损超过惊人的 31 亿元。

2.2 安踏公司上市发展状况及品牌定位

2.2.1 安踏公司上市发展状况

2007年7月10日在香港交易所上市后,截至2017年7月3日收盘,安踏体育市值突破700亿港元,达703.05亿港币(约611亿元人民币)。这一市值是李宁(128.01亿港元)的5.4倍,也是李宁、特步、361°三者之和(255.05亿港元)的2.7倍,坐稳了行业龙头的第一把交椅[8]。2017年7月10号,安踏上市十周年之际,市值突破740亿,门店超过9 500家,与耐克、阿迪、安德玛一同跻身全球四大体育用品公司。

2.2.2 安踏公司的品牌定位过程

2007年前,安踏的定位一直专注于国内市场,价格选择亲民路线,针对中低消费人群,为学生、基层运动队、部分公司运动队等提供相关体育用品。

2004年,耐克和李宁都拒绝赞助CBA联赛后,安踏以3年6 000万赞助CBA职业联赛,其产品定位针对篮球。并在同期推出相关产品,如球迷版战靴,球员版战衣等等。

2007年,已经渗透进一二三线城市的安踏品牌旗舰店,决定拓宽国际市场。它以篮球为切入点,跻身美国市场,并且签下了当年的NBA总冠军成员——凯文加内特为形象代言人。从国内的CBA市场至国外的NBA市场,安踏的品牌定位始终明确,其球鞋及服装的价格定位,始终面向中低消费阶层,没有因为走国际化道路而盲目提高产品价格。

2009年,安踏收购FILA公司,进行多品牌开发战略。2015年,公司又对品牌定位进行深一层拓广,投入ANTA KID(安踏儿童体育用品)方面的体育用品制造,收益颇丰。与2014年相比,递增幅度为18.73 %和13.87%。

截至2017年6月底,安踏店包括安踏儿童专营店共计9 041家,FILA店(包括FILA KIDS专营店)共有869家,DESCENTE已进驻全国超过10个核心城市购物中心,全国共有21家门店。一直到2017年,CEO丁世忠提出2025年安踏千亿计划,至此安踏公司的品牌定位已处于国内市场的领先地位。

2.3 安踏与李宁公司的品牌定位过程的比较

为了更直观地比较,将安踏和李宁公司的品牌定位,具体分为三个时间段,并对两家公司的市场定位、价格定位、人群定位进行区分,以了解在不同的时间段李宁与安踏公司的品牌定位对其营业额的影响(表1)。

表1 安踏公司与李宁公司品牌定位异同

注:上表数据来自黄苗和张继忠在《中外体育用品品牌营销策略比较研究》、郭广在《我国体育用品上市公司发展战略的多案例分析研究》两篇文章

从上表可以看出,李宁公司的产品价格始终略高于安踏公司。两家公司都采用差别定价模式(对于不同的运动品牌有不同的定价策略[9],对不同的消费人群及运动项目,市场定位都有差异)。李宁公司的消费群体对公司产品的定价比较敏感,而市场导向型的产品定价是要通过对比定价作出相对应的产品定价。研究显示,如果李宁价格向下调整,极有可能挤压安踏的产品销售以及抢占市场。李宁公司始终把公司的市场定位放在中高端品牌市场,安踏公司则定位于中端市场,两家公司对彼此的市场并没有较大的影响,消费群体也有部分区别。在两家公司上市后,对定价及消费人群都有不同程度的改变,李宁公司主要针对“90后”消费者,安踏公司针对“80后”“90后”消费人群。前文提到李宁公司的突兀定位年龄层、价格上调过快的商品,直接导致其营业额下降,与此同时安踏公司则进入了高端市场。

2.4 李宁与安踏公司品牌塑造三核心比较

李宁公司品牌塑造模式延续了传统的品牌塑造三大法宝,广告模式、形象代言人模式、实效VI设计模式,具体如下(图1、图2)。

图1 李宁公司品牌塑造模式

图2 安踏公司品牌塑造模式

通过品牌塑造模式的不同表现,结合李宁与安踏公司的品牌塑造三大法宝进行对比(如表2)。

表2 安踏公司与李宁公司的广告词、形象代言人、实效VI对比

(1)广告语:李宁品牌频繁更换广告语的同时,安踏公司仅对广告语进行一次颠覆性的变更,然后一直沿用至今,其广告及广告语,都根据公司清晰的市场细分作出相应改变。分析李宁公司八次变更的广告语发现:其品牌定位不够准确,广告语显得散和乱,李宁公司现阶段的品牌定位无法体现。品牌的成长,是以市场细分为前提的。从公司专业领域拓宽至多品牌战略,究其根源,李宁公司频繁更换广告词,是由于曾经的“70后”“80后”用户逐渐变老,新潮的运动产品必须致力于新的粉丝和消费群体。此时的“80后”“90后”逐渐成为消费的主力军,但却忽略了“60后”“70后”。过快推出“80后”“90后”广告文化,使得李宁“重塑”失败。

(2)形象代言人:安踏是中国第一家采用“体育明星+央视”的品牌代言模式的体育用品公司。当时乒乓球市场并未受人关注,且代言人的待遇也未受商业化的影响。1999年,仅以80万一年的价格签下了形象代言人孔令辉。销售收入从2001年的1亿到2006年的12.5亿,安踏公司的成功是有目共睹的。其国际形象推广,主要是通过明星影响力进一步深化和推广。李宁公司则在大量启用流行歌手或影视明星的同时却提倡运动员精神[10]。形象代言人对运动精神的贯彻较为模糊,模糊了消费者对企业形象的认知,直接导致产品销售停滞不前。重塑之后,李宁对于品牌形象代言人的选择有所改变,减少了与娱乐圈明星的合作,选择了俄罗斯跳高女皇伊辛巴耶娃、NBA名人堂球星沙奎尔奥尔等著名运动员,但其前期选择模糊以及定位不清,直接导致了后期发展滞后。

(3)实效VI(企业视觉设计):就李宁公司来说,重塑前就被扣上抄袭的帽子,logo被质疑是抄袭耐克,广告词被质疑是抄袭阿迪达斯。但在重塑后,创新是有目共睹的,从代言人的签名产品设计,到广告的创新及专营店的新装潢都发生了颠覆性的改变。

2015年7月,李宁公司携手小米生态链企业华米科技,通过与华米科技的跨界合作,推出“烈骏”和“赤兔”两款智能跑鞋[11]。2016 年 2 月,李宁公司大宁全新品牌体验店开业,李宁出席并亲自体验。2017年,李宁又和DANSKIN品牌合作,推出女性专属运动品牌。且在下半年,侧重开发儿童市场。2017年,又以5亿赞助CBA联赛,篮球市场依然是李宁主推的救命利器。在亏损31亿后,李宁公司终于在2016年盈利1 400万[12]。相信李宁公司定能重铸辉煌,王者归来。

反观安踏公司,自推出新鞋型后便引发抄袭某国外体育品牌的激烈议论,对品牌代言人的专属签名球鞋设计,也总被冠以不用心的名号,如上市初的加内特和隆多的签名鞋,就曾一度引起激烈讨论。但2014年后,安踏对设计大下功夫,不仅聘请知名设计师,还招入曾就职于阿迪公司的管理人员。并于同年设计出“龙服”,作为体育文化交流礼物送给了俄罗斯总统普京。经历从创新到被认可的安踏,于2012年赶超李宁成为中国体育品牌的领头羊。

2016年,公司启动“安踏千亿计划”,为了到2025年实现目标,实施多品牌战略部署,通过儿童品牌及FILA品牌推广,实现此目标。相信在不久之后,安踏公司能稳歩前行,带动国内体育用品市场蓬勃发展。

据香港交易所官网公布的李宁与安踏公司的年度财务报表,两家公司自上市后营业额具体如下(表3):

表3 2007—2015年安踏公司与李宁公司营业额财务报表

注:数据由李宁与安踏公司2007—2015年报、两家公司在香港交易所官网上报的财务报表中整合摘录[13]

2012年前,安踏公司定位是“品牌批发公司”,除塑造品牌之外,通过订货会向经销商展示商品,再根据订单生产商品后,将商品交到经销商手里。表2中,就能看出安踏公司是以品牌塑造为主,交易量多少并不是这一阶段的侧重点,这一阶段安踏公司的营业额始终低于李宁公司。反观李宁公司,2010年—2011年的品牌换标、商品提价、渠道变革及2012年、2015年管理团队更替,曾经中国第一运动品牌显露颓势。

表4是2017年wind资讯网公布的安踏公司与李宁公司的营收和净利润[14]。2011年之后安踏公司营收额虽稍有下降,但在2013年后恢复增势,一路冲破150亿大关。公司基于品牌塑造的前提,改变营销策略、提升管理团队素养即产生巨大效益,“晋江系 ”体育品牌公司所具备的共性显露无疑。

表4 2011—2017安踏与李宁公司营收额与净利润

注:资料来自wind资讯,其中2017年数据均为盈利预测

2.5 李宁与安踏公司品牌塑造模式比较启示

2.5.1 安踏公司品牌塑造模式的启示

第一,安踏公司对市场定位、价格定位、消费人群定位、市场细化做出清晰细致的研究,体育用品市场与寡头垄断市场不同,仅有少数公司占有市场份额。竞争激烈的垄断竞争市场,侧重产品及公司理念,塑造品牌形象满足消费者的需求,安踏公司始终定位为“草根”形象,着重培养新生代运动员,通过广告词“keep moving 永不止步”传达公司理念,选择 “草根”代言人,清晰的品牌塑造模式及细致的品牌定位,能深入传达公司的消费理念。

第二,安踏公司对产品创新及设计创意上略有不足。对鞋类科技创新也不尽人意,特别是企业核心技术的缺乏,导致企业自身未来的发展和推广都存在问题。安踏公司对VI(企业视觉设计)设计始终不足。品牌能传达不同的理念,通过VI设计,把无形的品牌塑造转变为有形化,这也是公司在日后努力的方向。

第三,多品牌战略发展能够帮助公司创收,但市场定位不清晰,则应轻装上阵,淘汰经营不善的子公司、明确市场定位、开拓细分市场、寻找品牌突破口。安踏除主品牌外,旗下还有斐乐(FILA)、迪桑特(DESCENTE)等多个品牌。品牌销售不难,但品牌塑造、品牌运营及整合才是真正挑战,安踏公司摸爬滚打几年才做出斐乐的业绩。目前,安踏公司的多品牌战略在国内市场一骑绝尘。

2.5.2 李宁公司品牌塑造模式的启示

第一,李宁公司不仅要针对部分消费群体进行单一定位,更应通过市场定位满足消费者的诉求。公司品牌重塑后,国际化道路使其丢失原有特色,本该从篮球足球入手,但品牌定位的模糊,导致对所有新兴出现、外延较广的运动产品都进行观望,而失去本应具有的公司特色。

第二,广告词诉求不清晰,直接导致消费者对产品理念及功能理解不清晰。未能引起消费者的产品关联,也未能表达李宁最新广告词“Make The Change” (做出改变) 及相关元素,就使得消费者需求量逐渐降低[14]。

第三,品牌代言人的选择,应与公司理念契合,应选择契合公司理念的运动员而不是娱乐圈明星,只有对公司产品的准确定位及代言人的广泛影响力才能共同营造出品牌的专业性及理念。

第四,产品同质化严重,老旧的核心科技未能及时更新交替,核心技术“飞甲”“足弓”已使用将近十年且未能创新。在竞争如此激烈的体育品牌市场,走老路意味着被淘汰,只有创新本公司的核心科技,才能得到消费者的认同,在竞争中脱颖而出。

3 结论与建议

3.1 结论

本文通过文献资料法、比较分析法对李宁公司及安踏公司上市后发展状况、不同的品牌定位、品牌塑造的核心三要素进行分析比较,并得出以下结论:

李宁公司突兀的年龄层定位及过快的商品上调价格,是导致其营业额下降的主要原因。公司对品牌广告词的诉求不清晰,直接导致消费者对产品理念及功能理解的不清晰。在品牌形象代言人的选用上,创业初期过多启用影视明星,而模糊运动品牌的企业理念。李宁公司在实效VI(企业视觉设计)模式上,始终处于国内的领先地位,从专营店装潢再到核心科技建立,都被国内其他体育品牌公司争相模仿,却难以被超越。

安踏公司年龄层品牌定位清晰、产品推广及价格定位明确,“草根”及“品牌批发公司”的品牌定位诉求清晰,是其营业额上涨的主要原因。公司选取的广告词始终符合企业理念及产品推广,消费者对产品理念及功能了解清晰。公司对形象代言人模式采用“央视+体育明星”宣传模式,凸显品牌理念及大众需求,选择品牌代言人也贴合公司“草根”理念,选择基层运动员及平民体育爱好者。但实效VI(企业视觉设计)模式,安踏公司针对球星专属系列设计过于单调、相关服装logo过于普通、核心科技缺乏导致公司品牌塑造的大众口碑始终低于李宁。

3.2 对国内体育用品公司品牌塑造的建议

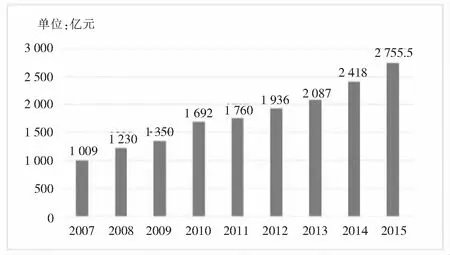

2015年产业信息网对2007—2015年体育用品产业增加值的调查数据(如图3):体育用品行业增加值每年稳步上升,已于2015年突破2 700亿大关,未来几年里也将稳步上升。2015年国家体育总局的调查数据显示,现今中国体育产业存在体育用品行业一枝独秀的情况,中国体育产业79 %的收入来自体育制造业,即体育服饰制造、体育用品制造等;只有18 %的收入来自诸如赛事运营、体育培训、转播权等的体育服务业(如表5)。

图3 2011—2015年体育用品行业增加值情况图[15]

产业体育用品鞋服制造体育组织管理体育健身休闲体育场地建设体育彩票体育场馆管理体育培训体育中介比例/%798932210

体育用品制造业已经是我国体育产业中不可或缺的部分。在欧瑞国际公布的2016年国内体育用品市场份额中(表6),除国外的Adidas、Nike外,李宁和安踏依然是国内体育用品消费行业的佼佼者[16]。

表6 2016年国内体育用品市场份额

安踏与李宁公司占据国内体育用品品牌的领头行列,经过二十多年的摸爬滚打,它们早已成为国内其他体育用品公司的目标,它们一举一动都会受到其他体育用品公司的关注。通过对两家公司品牌塑造模式及历程的分析,提出以下对国内体育品牌企业几点建议:

第一,各大体育品牌不应盲目跟风、设计相似度过高的体育用品,应通过自身品牌定位及创新本品牌体育用品,设计出与公司理念相符合的体育用品。

第二,对品牌市场细分、品牌定位、消费群体等,必须有周全的计划,且是长期计划。在企业没有达到相当影响力及拥有足够大的公司规模前,要避免采用多品牌战略,应轻装上阵,专注点应在提高本品牌的核心产品上。对国际化道路,避免盲目跟风,多数体育品牌更应专注国内市场而避免过早地进入国外市场。

第三,在形象代言人的选取上,要避免因现阶段娱乐明星热度过高,而随意且大范围覆盖地选择品牌形象代言人,应选择与公司品牌文化及公司设计理念相符合的形象代言人,更应把现有资源投入到具有影响力和符合公司要求的形象代言人中,提升品牌理念。

第四,应找到本品牌具有突破性的核心科技。Nike、Adidas、UA等世界一流体育品牌公司,都因有属于本企业专有的核心科技,才在竞争激烈的体育品牌行业中脱颖而出,成为品牌立足的“必杀技”,如Nike的“air zoom”气垫、Adidas的“boost”发泡材料、UA紧身衣的速干材料等。本土运动品牌要在国际或国内立足,至关重要的是要创造属于本公司的核心科技。相信在体育产业飞速发展、国家重视体育发展的大条件下,其他的只需以李宁安踏的品牌塑造模式的优势和不足作为参照,可以创设出足以让世界惊叹的“中国制造 ”。