装配式建筑计价模式研究

2018-09-17王川岳璐

王川 岳璐

(中正信造价咨询有限公司,山东 济南 250014)

0 引言

2016年9月《关于大力发展装配式建筑的指导意见》的提出,说明我国将大力发展装配式建筑,我国建筑的建造方式将面临重大转变。一方面,建筑工人在装配式建筑生产模式下逐渐发展成生产工人,生产效率会显著提高[1-2];另一方面,不断成熟的装配式建筑产业化会有效地提高建筑工程的技术含量,将劳动密集型行业转变为技术密集型行业,将粗放型管理转变为集约型管理[2]。然而装配式建筑的建造成本高于传统建筑的建造成本,也是目前装配式建筑发展阶段的实际情况[3],这在一定程度上制约了装配式建筑的发展。因此,研究装配式建筑造价构成,确定装配式建筑的计价模式,综合降低装配整体结构的建设成本成为目前亟待解决的问题。

1 装配式建筑计价研究现状

1.1 装配式建筑费用构成研究现状

目前装配式建筑的造价高是阻碍其发展的一个主要问题。研究发现,现阶段我国针对装配式建筑的工程造价研究可以归纳为以下几个方面:一是从建筑产品整个开发流程角度出发,通过对比装配式建筑与传统建筑的工程造价,提出装配式建筑具有预制构件和部品购置费用高、建筑安装工程费计价思路改变、人工费降低和机械费提高等特点[4];二是将装配式建筑的预制构件的费用构成作为研究对象,将预制构件费用分解为人工费、钢筋混凝土材料费、模板摊销、工厂的土地占用费、厂房与设备摊销费、专利费、财务费用以及税金等[5];三是通过实际案例分析,指出装配式土建工程造价构成包括与传统方式相同的直接工程费用、间接工程费、利润、税金等。但由于施工单位根据自身业务水平控制间接费及利润,政府决定税率及规费费率,因此预制构件的生产费、运输费及安装费的高低成为工程造价的决定因素[6]。综上所述,虽然住建部发布了《装配式建筑工程消耗量定额》,但目前我国装配式建筑缺乏配套的计价定额,其费用构成模糊不清。

1.2 装配式建筑计价方式研究现状

装配式建筑是将工厂化生产的预制构件在施工现场装配而成的建筑[2],因此装配式建筑的计价分析可包括两个部分:预制构件生产阶段和现场装配施工阶段。

现阶段装配式建筑预制构件生产阶段的计价方式大致分为两类,一类是类比工业产品的计价方式,对装配式建筑的预制构件采用落地价的概念,认为出厂价、运输费及增值税形成预制构件的预制构件价格[7];另一类是通过与现浇式构件的对比分析,得出预制构件的造价包括:构件生产人工费、材料费、模具费用、模具摊销费、预制构件内放入的管线与预埋件设置费用、水电费、构件存放及管理费用、运输费用等[8]。

装配式建筑的现场施工工艺与传统现浇有很大不同,因此其计价方式也有很多地方与之不同。现阶段装配式建筑现场装配施工阶段的计价方式分为两类:一类是通过与传统现浇建筑计价对比,其综合单价由预制构件采购费、施工机具使用费、企业管理费及利润构成。装配式建筑人工费降低,机械使用费增加,并成为相关费用计价的基础,现场的措施项目费增加[9]。另一类是根据2013清单计价规范修改征求意见稿,当装配式建筑采用全费用单价方式计价时,现场装配的费用由分部分项工程费、措施项目费和其他项目费组成[7]。

综上所述,目前我国装配式建筑的计价方式较为混乱,工程造价费用构成尚不明确,给实际装配式建筑成本核算带来困难。因此,本文从预制构件生产及现场装配施工两个阶段对其计价方式进行研究,以期为装配式建筑的工程造价确定提供思路。

2 装配式建筑计价分析

装配式建筑的计价涉及预制构件生产与现场装配式两个阶段,其中预制构件生产阶段的计价方式因预制构件生产发展阶段的不同而有不同的计价方式。因此,分两种方式来研究装配式建筑的计价方式。

2.1 预制构件生产与装配分离的计价

2.1.1 预制构件生产计价分析

预制构件生产阶段是装配式建筑相较于传统现浇建筑的特有阶段。不同于施工企业的附属加工厂所遵循的施工企业成本核算制度,预制构件的加工工厂是独立法人,遵循的是工业企业成本核算制度,因此应对预制构件生产阶段成本及价格费用进行分析和独立研究。

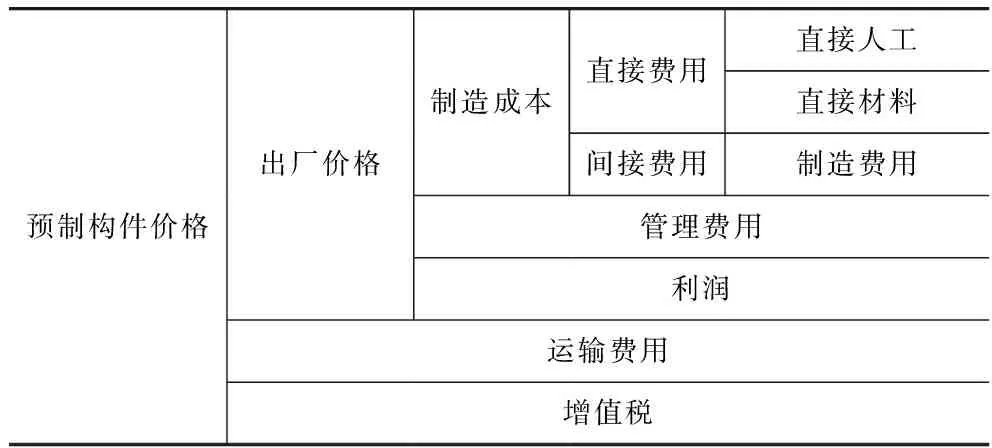

(1)预制构件价格分析。预制构件是一种特殊的工业产品,其价格构成应遵循工业品价格构成,但由于现阶段我国预制构件生产还没有达到标准化水平,因此其生产阶段的价格只是出厂价格[7]。虽然普通工业产品出厂价由成本、利润以及税金共同构成,但是实际项目中预制构件不需要缴纳消费税和资源税,增值税属于价外税,而且一方面从产品定价角度,工业产品的生产成本可以分为制造成本和期间费用,其中制造成本包括直接材料、直接人工及制造费用,期间费用包括管理费用、财务费用及销售费用[10];另一方面在建筑行业中,实际项目通常把全部期间费用均理解成企业管理费[7]。因此本文拟将其生产成本中期间费用全部简化为管理费用,制造成本、利润、管理费用即出厂价,加上运输费用和增值税就是预制构件价格[7]。具体的预制构件的价格构成见表1。

表1 预制构件价格构成

表1简明清晰地分析了预制构件的价格构成。本文从预制构件生产特点的角度出发,利用现有部门规章条文的具体规定分别从建筑企业和工业制造企业两个方面对预制构件造价构成要素内容进行详细分析,具体分析见表2。

(2)预制构件计价程序。结合上文对预制构件生产阶段价格构成及其要素内容的分析,本文可以简单构建出装配式建筑预制构件生产阶段的计价方式,具体程序见表3。

由表3可以看出,装配式建筑的预制构件生产制作阶段的计价程序可以分为4个步骤:①根据工料定额确定预制构件组成部分的价格,比如人工、钢筋、混凝土等的价格;②根据预制构件各组成部分的含量确定制作价格;③由预制构件制作价格、管理费用、制造费用和利润确定出厂价格;④出厂价格加上增值税和运输费即为预制构件生产阶段的最终价格。

表2 预制构件造价构成要素分析

资料来源:文献整理[7]。

表3 预制构件生产计价程序

2.1.2 预制构件现场装配施工计价分析

根据GB 50500—2013《建设工程工程量清单计价规范》,可采用全费用单价,即将规费及税金计入综合单价中,但为了计算简便,本文将现场装配费用构成定义为分部分项工程费、措施项目费、其他项目费、规费,结合本文对费用项目的修改,具体的计价方法见表4。

表4 预制构件现场装配施工计价程序

由表4可以看出,预制构件现场装配造价构成要素包括分部分项工程费、措施项目工程费、其他项目工程费、规费等。根据建标〔2013〕44号文规定:分部分项工程费及单价措施费包括人工费、材料费、施工机械使用费、企业管理费、现场管理费、利润、増值税;总价措施费等于取费基础与费率的乘积;其他项目费中暂列金额及暂估价根据发包人给定的标准计取,计日工由双方在合同中约定,总承包服务费的计取依据招标文件的内容向总承包人提出要求;规费即工程排污费,按工程所在地环境保护部门的规定按实计取[11]。总之,预制构件装配施工阶段的计价程序和费用构成与普通现浇工程基本一致。

2.1.3 预制构件生产与装配的计价整合

目前我国装配式建筑仍处于初级阶段的模式,装配式建筑的计价可以分为预制构件生产阶段和现场装配施工阶段,装配式建筑应是一个完整的计价方式,因此需要对两阶段的计价工作进行整合。目前整合方案可以分为两种:一种是将预制构件作为现场装配施工阶段的单独项,两阶段采用简单合成的方法;另一种是将预制构件作为现场装配施工阶段的材料费进行计价,并作为措施项目费等费用的取费基础。在现实情况中,预制构件除了混凝土预制构件外,还包括钢结构构件等,现阶段钢结构构件的计价方式是将其作为材料费进行计价。因此为保证混凝土预制构件计价方式与钢结构构件计价方式一致,本文采取预制构件作为现场装配施工阶段的材料费计入分部分项工程费中,具体计价程序见图1。

图1 装配式建筑的整合计价方式

由图1可知,将混凝土、钢筋、金属埋件等材料制作成预制构件,产生制作价格,与制作费用、管理费用、利润、税金、运输费形成分部分项费,也就是将预制构件作为现场装配材料的一部分,其预制构件价格将列入分部分项费中,作为措施项目费的取费基础。目前我国装配式建筑项目招投标有工程总承包和预制构件生产、现场装配施工两阶段单独发包两种发承包方式。其中预制构件和现场装配施工单独发包时,预制构件作为甲供材料计入分部分项费用,这种方式可以使建筑的工程造价构成要素与普通现浇工程项目一致,从而保证两种方式的计价程序一样。综上所述,本文认为将预制构件的价格作为分部分项中材料费的一部分,这种方式更适宜与传统造价制度衔接,更适合目前装配式建筑的发展。

2.2 预制构件生产与装配一体化计价

随着装配式建筑在我国发展逐渐成熟,形成了以通用预制构件为基础的通用体系,预制构件的标准化、系列化、商品化及专业化程度更高。用户可通过产品目录购买所需的预制构件,并且有直接的报价,不需要再对预制构件进行单独计价。根据对上文关于预制构件生产与现场装配计价整合方案的分析后发现,在装配式建筑发展成熟阶段,预制构件逐渐商品化,其性质与建筑材料相类似,所以更适合采用将其作为材料的一部分计入分部分项工程的方式,具体计价程序与预制构件生产与装配的计价整合过程一致。

2.3 案例分析

为使装配式费用构成及计价方式更加清晰,本文以山东某项目中预制构件——叠合板为例进行探讨。目前山东叠合板的计价包括预制构件费和现场装配施工阶段的施工费,具体各阶段的费用构成见表5、表6。

表5 叠合板综合单价分析表(构件费)

表6 叠合板综合单价分析表(施工费)

由表5和表6可知,该项目叠合板预制构件费用包括材料费、人工费、运输费、措施费、其他费、管理费、利润、税金,与预制构件生产阶段制作费、制造费、管理费、利润、税金及运输费对应;现场叠合板作为甲供材料,其施工费用包括人工费、机械费、管理费、利润、税金。由此可知,我国装配式建筑基本适用于预制构件生产与装配一体化计价模式,可将预制构件作为特殊材料,在现场装配施工阶段以材料费计入工程造价。

3 结语

本文通过文献研究、对比分析的方法,了解目前我国装配式建筑计价方式及费用构成等方面存在的问题,并从预制构件生产阶段计价、现场装配施工阶段计价、预制构件生产与装配计价三个方面整合分析装配式建筑工程造价构成,确定装配式建筑的预制构件生产与装配一体化计价模式,给未来装配式建筑的计价及发展提供一定方向和思路。但在装配式建筑发展现阶段,由于预制率不同,取费基础价格变化较大,本文将预制构件价格作为现场装配施工阶段的材料费来计价,并作为措施项目费等费用的取费基础尚存在一些不合理之处,难以保证措施项目费的平稳变化,有待进一步探讨。