涨势放缓!尿素价格临近天花板

2018-09-17中国农资焦自宣

□《中国农资》记者 焦自宣

进入8月下旬,尿素价格在前期触底之后强势反弹,连续两周持续上涨大有重回2000元/吨之势,而支撑尿素再次冲高的因素就是行业开工率的低位。经历了连续两周上涨之后,本周尿素价格涨势放缓,虽然工厂待发订单较多,挺价意识强烈,但下游的心态已有些许变化,就算前期有抄底和追涨操作的经销商,也逐渐摆出谨慎的姿态。本轮行情的天花板究竟在哪是当下经销商所关心的问题。

价格冲高下游心态转变

先看市场行情,在周末价格再次普涨之后,大部分地区涨势暂缓,在当前价格进行盘整。山东地区主流出厂报价在1950—1960元/吨,新单成交放缓;河北地区主流出厂报价在1950—1980元/吨;河南地区主流出厂报价在1925—1960元/吨,待发量较多,报价上涨趋势强烈;山西地区作为传统的尿素“价格洼地”主流出厂报价也达到1900元/吨的水平,现货供应偏紧,成交价基本在1850元/吨以上;安徽地区主流报价2000—2010元/吨,主要给复合肥厂供货。

近一个月以来,“心态”一词我不止一次提起。当前市场,经销商备肥意识不似以往,愈加谨慎的操作模式让市场行情变得难以琢磨,就连传统的旺季也丧失了原有的强势。“小量多次”“随销随买”的操作让行情难以集中爆发,特别是在价格高位之时,下游显得更加谨慎,这也一定程度上影响了价格的上限。

前期,在开工率低位利好的支撑下,价格触底反弹,很多经销商也认可了这一现象,进行抄底和追涨操作。而随着价格再次回归高位水平,下游心态再次转变,不敢继续追涨,观望情绪增多,这也影响了价格继续冲高的力度,出现了暂稳盘整的局面。

出口利好价格成国际参标

在上周的读者反馈中,有人提到:出口和秋种减少因素考虑进去了吗?就当前市场而言,中国尿素在印度招标中落榜之后,出口预期再度落空,短时间内对国内市场无利好支撑,故不在当时的考虑之列。而在印标利好成为空谈之后,近期国际尿素市场不甘寂寞,持续上涨为国内市场提供了新的利好支撑。

在本轮的印度招标中,伊朗无疑是最大的赢家,但这也使得伊朗尿素直接售罄。与此同时,美国市场需求猛增,对印度的尿素采购带来了压力,也对整个国际市场的行情上扬提供了助力。而在印标之后,欧洲与巴西等国的进口高峰也已来临,这使得国际市场供求形势偏紧,价格随之上涨也是情理之中。

国际尿素价格的上涨让不少人重拾了尿素出口的信心。在我看来,尿素出口难度依然很大,国际市场价格上涨带来的更多的是利好支撑,而非出口可能。在去年就有业内人士断言:未来中国尿素的价格将成为国际市场价格的一个参标。当前,我国尿素市场自成格局,国际尿素价格以国内价格底线为参标,始终低于国内可操作的出口价,国产尿素出口遥遥无期。但当前国内尿素产能过剩局面不复存在,对出口的依赖程度不似以往,国际市场能为国内市场提供利好支撑已经足够。

农业方面,前期大面积干旱,随后又遭遇大面积强降雨,势必对今年的农业生产造成影响。留言中提到的秋种减少因素不无道理,但当前属于农业尿素需求淡季,这也仅仅是为后期的农业需求带来了一定的不稳定因素,难以对短期市场造成影响。

供求利好仍有上涨空间

正如前文所言,尿素价格重回高位使下游的心态在逐渐转变,市场涨势也确有放缓,但不可否认的是当前市场仍是利好因素居多。

除国际市场对国内市场的利好支撑之外,国内的供求利好依然存在。且随时间推移,环保力度持续加大,行业开工率低位运行的局面很难改变,供求端利好将成为常态化。

综上所述,随着尿素价格的持续冲高,经销商的心态在逐渐转变,但这改变不了当前市场诸多利好并存的局面。考虑当前价格水平,涨势放缓理所当然,短暂的盘整也能够让市场行情更加稳固。在诸多利好支撑之下,后市仍有小幅上升空间,以目前价格水平为基准,后市主流出厂价重回2000元/吨问题应该不大。

尿素周评

再谈供求利好价格探涨待采

市场动态

国内尿素涨势虽然放缓,但可见工厂存新的探涨预期,步步为营的提价态度给市场带来新的跟涨理由。同时,本轮所谓的抄底操作确实给市场带去了新的低价参标。复合肥原料采购虽为涨价导火索,但部分大农资公司的适量备肥也给尿素企业积累了更多待发量。当然,此时下游经销商仍不乏谨慎观望,或许也带着些许未能炒作底的悔意。目前,华北尿素企业报价1900-1940元/吨,成交1880-1920元/吨,外发1850元/吨;华东尿素价格探涨,山东出厂报价1920-1940元/吨,成交1890-1910元/吨;华中地区出厂报价趋涨,河南成交1850-1880元/吨,工业需求一般,汽运自提1850元/吨,火运外发1840元/吨;两广市场价格跟涨,走货有限,经销商批发价2100-2120元/吨;西南川渝地区出厂价报1880-1950元/吨;西北内蒙古尿素企业外发价1600-1650元/吨,到东北报1850-1880元/吨。

后市预测

周内尿素连续小幅探涨为市场带来新的操作思路,业内谨慎心态渐感释怀,只是追涨的意愿有限,一旦价格继续探涨,下游需求或将被再度刺激。客观分析全国52%左右的开工率确为高价尿素的保障条件。目前,虽尿素外贸因瓶颈无从谈起,但内需方面却渐被业内认可。预计下周国内尿素主产区出厂报价1900-1950元/吨。

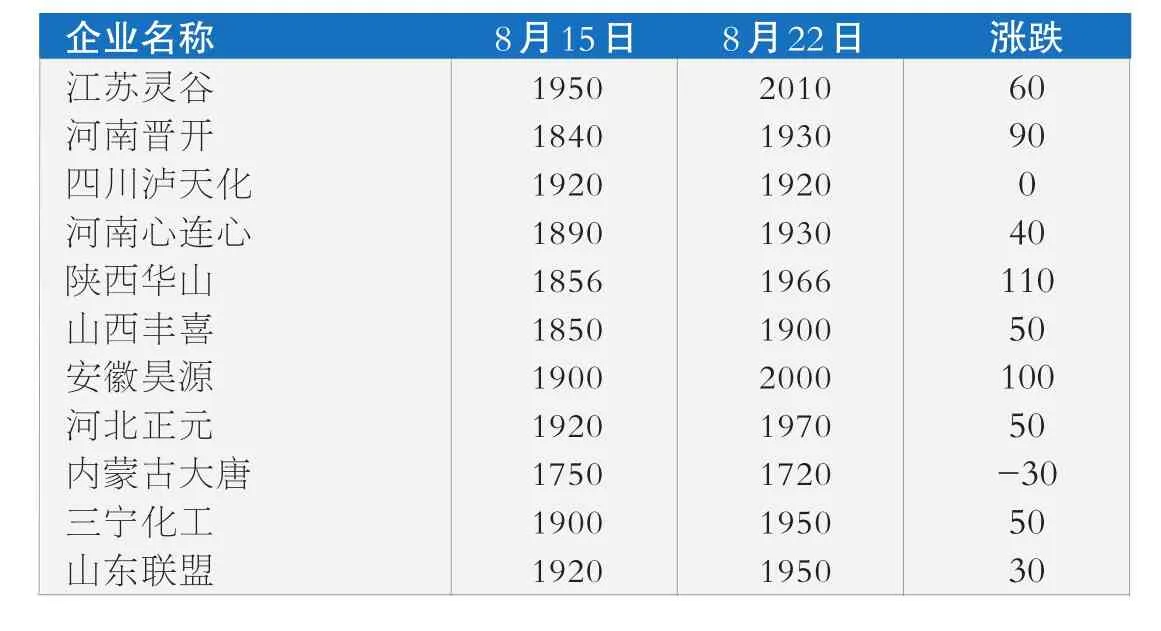

国内部分尿素厂家小颗粒出厂价(单位:元/吨)

尿素需求增多价格小幅上涨

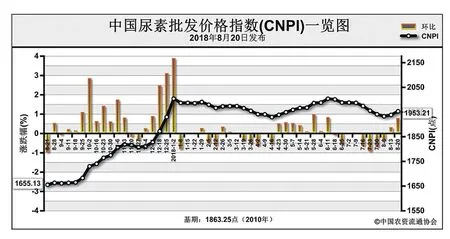

8月20日中国尿素批发价格指数(CNPI)为1953.21点

上周(8月13日-8月17日)尿素开工率仍处低位,复合肥企业和经销商集中采购需求增多,市场价格有所反弹。8月20日中国尿素批发价格指数(CNPI)为1953.21点,环比上涨14.78点,涨幅为0.76%;同比上涨281.09点,涨幅为16.81%;比基期上涨89.96点,涨幅为4.83%。8月20日中国尿素零售价格指数 (CNRI) 为2051.26点,环比上涨0.36点,涨幅为0.02%;同比上涨262.57点,涨幅为14.68%;比基期上涨146.30点,涨幅为7.68%。

8月20日中国尿素出口价格指数(CNEI)为1863.96点,环比上涨10.17点,涨幅为0.55%;比基期上涨4.96点,涨幅为0.27%。

供给情况:上周国内尿素企业开工率有所反弹,但仍保持低位,整体开工率在56.87%左右。原料方面,受环保和限行政策影响,无烟煤产量和运输受到限制,价格整体有小幅上涨;天然气价格上周先涨后跌;合成氨方面,价格有小幅下跌。

需求情况:农业方面,除晚稻用肥有零星需求,市场交投整体冷清。工业方面,上周复合肥企业集中采购原料,部分贸易商提早开始冬季备肥拿货,短期出现一轮强劲需求,市场价格因此被拉高。出口方面,国际尿素仍在持续上涨,国内尿素出口量有所增加,但仍处于低位水平。

国际市场:上周,国际尿素供给增加,但多地出现需求,供应仍然偏紧,价格持续小幅上涨。上周,黑海小颗粒尿素离岸价低端价格下跌2美元/吨,高端价格持稳,为250-260美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳,为260-265美元/吨;中国小颗粒尿素离岸价低端和高端价格均上涨5美元/吨,为280-285美元/吨。

国内情况:上周,国内各地区尿素价格周环比上涨为主。其中北京、山西、上海、江苏、浙江、安徽、山东、河南、湖北、广东、四川、云南等14省尿素批发和零售价格上涨8-133元/吨,福建、陕西和甘肃3省尿素批发和零售价格下跌0.3-25元/吨,其余地区价格持稳。

目前国内农业仅有零星需求,市场整体冷清;工业方面,复合肥企业开工率仍处于低位,原料采购和贸易商备肥需求难以长期持续,但市场价格上行还将继续刺激短期需求。国际方面,国际价格逐渐接近国内,出口企业机会增多。供给方面,尿素开工率缓慢上行。预计下周尿素价格或将延续上涨态势,需要关注复合肥原料采购情况。

(来源:中国农资流通协会)