运营商拓展行业云计算领域发展策略研究

2018-09-15北京邮电大学唐浩

北京邮电大学|唐浩

对运营商而言,以行业云为切入点,向上可拓展通用解决方案和行业应用,向下可拓展网络、通信等传统CT业务。

万物互联时代,垂直行业生产和管理的数字化、网络化、智能化加速推进,传统IT系统难以满足爆发式增长的数据存储、计算与应用需求且扩容与运维成本高昂,因此行业云将逐步成为刚需。

“云载万物”趋势确立行业云发展潜力巨大

“云载万物”趋势下的行业云市场具有以下特征。一是市场潜力巨大。从国外市场来看,美国银行、通用电气等大型传统企业正积极考虑或已采用行业云。据RightScale、Gartner面向大型企业和组织的调研,大部分企业均有企业级应用云端部署计划,且高达40%的IT预算将会支出在云及相关服务上。从国内市场看,2016年行业云服务市场规模达到520亿元,2019年有望达到1183亿元,年均增长率将超过30%。二是价值高、利润厚。行业云注重平台及之上的SaaS、BPaaS服务领域,如大数据分析、企业级通信、供应链管理等应用与解决方案,价值空间较大。三是用户黏性强。行业云服务定制化程度高,一旦部署将形成较高的进入壁垒与迁移成本。四是示范效应显著。对于后发云服务商,成功实现1~2个重点行业的突破将形成巨大的品牌与示范效应,甚至构建该产业的进入壁垒。

随着基础设施布局的逐步完善和虚拟化、分布式存储等关键技术的成熟,块存储、内容分发网络、数据库系统等云计算基础产品同质化严重,已经进入成本竞争阶段。同时,随着传统行业将过程控制、自动化、安全交易等生产环节向云计算平台迁移,云服务需求将逐步向融合大数据、人工智能、区块链等新兴技术能力的综合行业解决方案延伸,新兴技术整合能力已成为云服务商在行业云领域的重要竞争优势。例如,IBM Bluemix除提供IaaS、PaaS平台服务外,其承载的商业人工智能系统Watson具备领先的深度学习与增强学习能力,可广泛应用于医疗影像、机器人等多种行业场景。

通用云主要面向互联网企业与中小企业,以标准产品和服务为主,是典型的规模经济,云服务巨头已取得了该市场的绝对主导地位,后发者机会渺茫。从国内市场看,阿里云领跑,世纪互联、光环新网等跟跑的“一超多强”通用云行业格局已经形成。从国际市场看,云服务巨头优势同样明显,AWS、微软、谷歌、IBM四巨头合计市场份额超过65%且呈增长趋势。同时,云服务巨头频繁发动价格战以巩固其市场优势,如AWS核心产品自上线以来累计降价逾50次、阿里云2016年主要产品降价17次。因为缺乏竞争优势,HPE、Verizon、思科等知名企业甚至退出了通用云市场。

表1 主流运营商云网数服务合作情况

受安全性、稳定性、迁移成本等因素影响,大中型企业、政府、科研机构生产系统云化进程不一,行业云市场总体仍处于培育期。同时行业云市场高度碎片化,云服务巨头标准产品的规模收益难以发挥,细分领域领先企业先发优势无法快速复制,行业云市场缺乏主导者,仍有深耕市场的发展窗口期。GE、华为等后入者及IBM、Oracle等转型IT企业均将行业市场作为主攻方向,寻求突破。

“先圈地、后收费”的方式揭示了行业云商业模式的战略性考量。与通用云产品以按周期、按使用量为主的标准化收入模式相比,行业云市场屡次出现“0元中标”等现象,“先圈地、后收费”的战略考量凸显。一方面,行业生产信息系统具有垄断性特征,主要体现在云服务商向用户提供行业网络与IT系统设计建设与运维服务的连续性和稳定性。这既为云服务商在合约期内通过提供增值服务培养用户依赖性提供了便利,也给新进入者设置了技术与成本障碍,从而获取后期运维服务与扩容升级的议价优势。另一方面,部分行业用户信用度高,云服务商可灵活采用后付费、差异化定价甚至阶段性“免费”方式为用户定制云服务产品与解决方案,以换取长期捆绑。

运营商对拓展行业云“英雄所见略同”

目前,主流运营商云计算发展路径主要有以下两种模式。

一是传统的一体化模式。该模式以信息基础设施为基础,突出发挥运营商在数据存储与网络带宽上的优势,提供包括数据中心、传输网等在内的“基础设施+平台+上层应用(集成)”一体化云计算服务。目前,德国电信、NTT docomo、沃达丰、中国电信等大多数主流运营商均基于此发展模式。

二是去数据中心的软件化模式。此模式以美国运营商最为典型。由于自身数据中心建设、运营不具备成本优势,Verizon、AT&T等向第三方出售数据中心,以长期租赁方式获取资源使用保障。一方面,收购方(Equinix等数据中心运营商)专业化运营能力更强,有助于云计算基础资源供给的提质增效;另一方面,运营商摆脱了沉重的资本与运营开支,将获取资金用于强化网络、云计算平台能力及解决方案能力,向IPaaS+SaaS的软件化云服务商转型。

随着云计算与大数据、人工智能等技术加速融合,云计算能力体系将向平台化、智能化、开放化的“云网数”一体方向演进,技术与产业的合作共创及投资并购成为主流运营商快速获取云服务核心能力的两条捷径。

一是面向产业链的合作共创。AT&T、Verizon、德国电信等以联合运营、捆绑销售、系统集成等多种合作模式与AWS、微软Azure、IBM等产业链伙伴开展不同程度的合作共创,迅速补强自身短板。例如,AT&T在云计算基础设施平台层引入AWS合作运营,在管理平台及应用侧与Azure、IBM(Bluemix、Watson)等具备大数据、人工智能等领先技术的伙伴合作提供面向行业的深度解决方案。

二是面向关键能力的投资并购。该模式通过投资、收购等手段获取云计算平台能力和虚拟化、大数据、安全管理等关键技术及行业客户资源,以美国宽带运营商CenturyLink最为典型。CenturyLink自2011年起,连续通过8次战略收购交易,迅速提升IPaaS平台能力、数据库/大数据与安全等关键技术水平及全球网络、托管和交付的服务能力,进而成为具备一定影响力的云计算公司。

对运营商而言,以行业云为切入点,向上可拓展通用解决方案和行业应用,向下可拓展网络、通信等传统CT业务。同时运营商长期扎根政企市场,积累了丰富的客户资源,对部分行业信息生产系统需求有深度洞察,具备行业云产品开发与市场扩展的双重优势。因此,主攻行业云成为主流运营商的普遍选择,交通、政务、能源等行业成为聚焦领域。例如,德国电信、NTT docomo、软银等通过与主流云服务商或IT服务商合作,以通用云IaaS/PaaS能力为基础,通过第三方集成等多种手段开拓中大型企业;英国电信提出专为企业设计的可让用户从全球众多供应商中采购云服务的“云上云”(BT Cloud Connect)愿景;美国Verizon更是于2016年中关闭了部分通用云服务,转而聚焦面向跨国公司和政府机构客户的战略性业务推广。

对国内运营商行业云拓展的策略建议

第一,坚持一体化模式,围绕新型信息基础设施构建云计算资源的战略储备。

做强以云数据中心及其传输网络为核心的新型信息基础设施对公司具有战略意义。一是落实国家网信工作要求,以基础设施牢筑强国战略,支撑经济发展方式转变与经济结构调整。二是承载互联网内容引入,应对骨干网非对称互联,改善用户互联网访问感知。三是盘活存量数据中心资源,发挥驻地云数据中心布局优势,满足政务、金融等行业属地化数据存储与运维需求。四是增强产业链合作议价能力,以差异化的云网资源优势掌握合作主动权。因此,应围绕“建需匹配、适度超前”原则,综合地理条件、业务需求、人才储备等因素,统筹新型节能大型/超大型数据中心建设与骨干网、二级节点带宽升级,确保云网能力匹配;整合分散的区域性数据中心,提高资源集中度与运维集约化水平;灵活采用自建、升级改造、合建、外购等多种手段,提升需求热点区域资源配置水平;推进现有数据中心的节能、高效转型,探索新型制冷方式,向低功耗、高计算力定制化服务器升级,实现能力供给的降本提质增效。

第二,构筑“央企+属地+行业”的多属性身份优势,实现重点行业的有效切入。

目前,境外厂商云计算及相关增值服务均需通过国内服务商落地,极大制约了国际巨头在中国的业务开展。同时,中央及各级地方政府密集出台支持自主云计算服务的政策,云服务商身份管制不存在放宽的空间,国内运营商的央企身份将成为重要优势。

表2 CenturyLink云计算领域投资并购情况

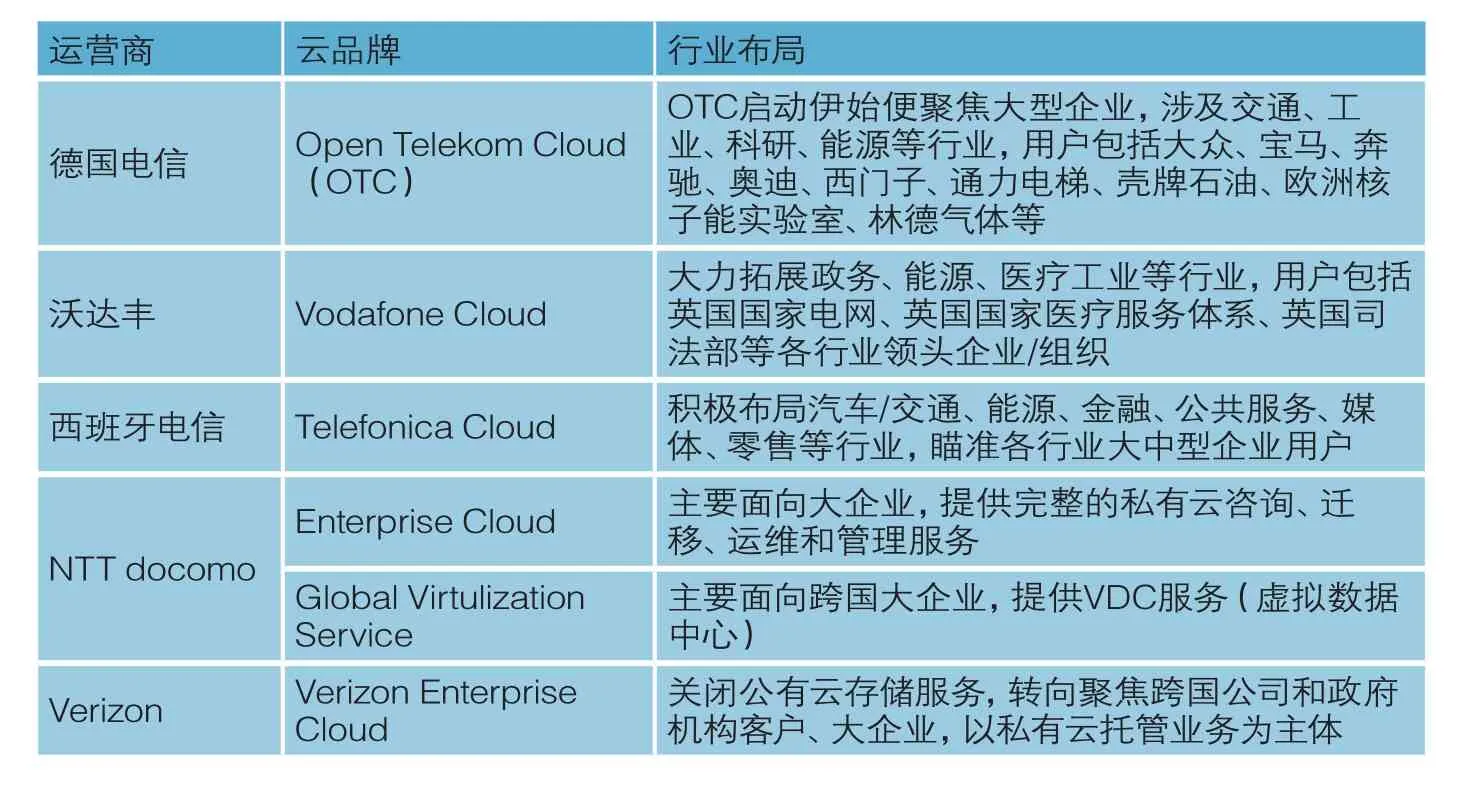

表3 主流运营商行业云布局情况

在央企身份的基础上,运营商应进一步构筑结合属地与行业的多属性身份优势。一直以来,地方政府、行业主管部门在云计算服务等招标中存在向属地或业内ICT企业倾斜的现象,政务、交通等领域尤为突出。据中国政府采购网统计,在2016年的184例政务云招标中,山东、江西、宁夏等多地公开招标项目中标者绝大多数为本地企业或本地企业参与的联合体。因此,运营商应积极与属地企业、目标行业内重点企业合作,以联合投标体、PPP等模式在政府与行业项目竞争中获取“多属性”身份,构筑行业进入优势。

第三,优先发展行业云,聚焦重点行业、重点地区,以点带面取得实质性突破。

在构筑通用IPaaS平台能力的基础上,明确行业云的优先发展地位并给予必要的资源倾斜。在路径上,一是聚焦重点行业,基于能力可实现行业价值,选取对云端迁移需求迫切、市场空间大、网络安全要求严、具备行业洞察基础的行业,如政务、金融、能源等,发挥央企“国家队”的身份优势,提供“网络+平台+产品+应用”的集装箱式服务;二是聚焦重点地区,结合属地下沉的渠道能力和驻地云计算资源布局,避开阿里、腾讯等云服务巨头深耕区域,集中资源重点突破,“以点带面”拓展市场空间。

从外部经验看,部分运营商“以点带面”的行业云拓展已取得显著成效。德国电信与华为联合运营的“开放电信云”(Open Telecom Cloud)以其首批用户欧洲原子能组织(CERN)为入口,深挖科研机构高性能计算、大容量存储等需求痛点,进而成功中标为10家欧洲顶尖科研机构服务的Helix Neblula科学云,并有望进一步承接上述机构的云计算业务。

第四,内引外联,持续推进“云网数”一体的云计算能力体系构建,打造开放共创的产业生态。

为适应“云网数”一体的云计算能力发展趋势,运营商应着力构建围绕云计算平台、整合新兴技术能力的云服务体系与开放共创的产业生态。采用基于IaaS/PaaS层的深度合作与面向第三方的SaaS层开放合作模式,快速实现云计算平台核心能力的集约化与应用服务的生态化。在平台能力方面,选取1~2家技术领先、互信程度高、合作意愿强、制衡关系有效的创新企业,优先采用联合运营模式、按业务收入分成(RS)模式,共同投入、共担风险、共享收益,打造具有国际先进水平的IPaaS云计算平台,并通过建立反哺机制推动云OS、云安全等关键要素的自主能力培育。在应用能力方面,坚持“被集成”,基于开放生态系统打造面向重点行业的“应用商店”,满足行业用户的差异化需求,加快推进新兴技术领域企业及科研机构的合作,加快培育相关领域关键技术及科研机构的合作,加快培育相关领域关键技术与产品研发能力,实现云计算价值空间的重构。

表4 三种合作收入分配模式对比

第五,建立健全面向战略级业务的价值评价体系,支撑云计算业务深化经营。

一是落实省级公司体系内云计算产品的销售和服务责任。完善计算资源销售与解决方案服务考核细则,加大全国全网收入的考核力度。二是打通面向战略级客户的“绿色通道”,探索灵活的产品与服务模式以适应激烈的行业竞争。三是探索建立“生命周期+协同价值”的评价体系。一方面,面向全生命周期,扶持培育期、成长期产品,科学评价以当期收入换取长期捆绑等ToB服务模式即行业快速扩展中可能出现的战略性亏损;另一方面,量化评价云计算业务对全网业务的协同效益,例如由云计算业务承载或引入的大数据增值服务、信息系统与网络扩容、互联网内容引入等。