三口之家的学区房规划

2018-09-14卢巧云

卢巧云

摘要:张先生的家庭情况,对于最近几年有结婚打算、生活在一线城市的人具有一定的参考意义,提前对三口之家的财务变化早做准备,可以减少很多未知带来的恐惧。

关键词:家庭财务;风险偏好;偿债能力;规划

张先生家庭幸福稳定,处于财富稳健增值阶段。张先生在银行工作,处于职业上升期;张太太就职于事业单位,工作稳定且福利较好。2015年,张先生结婚,在北京贷款买房,2018年下半年家庭将增加新成员,即将进入人生新阶段,张先生家庭财务状况如下。

(1)资产负债:张先生家庭的自住房市值约540万元,有310万元贷款尚未还清,除此之外没有其他负债。

(2)银行存款:现金和活期存款共18万元。

(3)投资:约21万元资金在股票市场账户,另外还有5万元左右的城投债。

(4)收入:张先生税后年收入约36万元,张太太税后年收入为10万元。此外,上一年还有5万元的投资收益,按照可投资资产计算,年收益率在7%左右。

(5)支出:每年房贷还款12万元,日常支出总计8万元。如果把收支计算在一起,预计今年张先生家庭可以增加约31万元存款。

(6)风险偏好:通过投资风险偏好问卷调查,综合家庭阶段、财务现状及个人投资偏好,张先生家庭风险承受能力为中高型,属于积极型的投资者。

目前,张先生家庭正处在人生节点,理财目标非常明确:

(1)抚养费用:2018年孩子出生预算2万元,小学前每年抚养费预算4万元。

(2)买车计划:2019年计划买车,预算10?12万元。

(3)储蓄计划:2020年希望实现可投资资产100万元。

(4)学前教育:2021—2024年,增加孩子在幼儿园期间的教育支出。

(5)旅游计划:2021年之后(即孩子3岁以后),每年增加3万元旅游支出。

(6)换房计划:考虑到北京相关政策,最迟2021年(即孩子3岁)需要换置学区房。

1 家庭财务状况诊断

整体而言,张先生家庭房产比重高,可投资资产比重低,好在张先生家庭对开支的控制力非常强,储蓄率极高。根据目前的投资情况和风险偏好,资产配置不太合理,且年收益率也有提升空间。

1.1 偿债能力

偿债能力包括资产负债率、流动比率、融资比率、财务负担率4个指标。

资产负债率:52.99%。张先生家庭储蓄率较高,由于正好有一笔P2P到期变成了活期存款,如果把这笔钱投入资本市场,这个指标会更合理一些。

流动比率:没有流动负债。

融资比率:没有投资融资负债。

财务负担率:42.21%。略微超出合理范围,抗风险能力较弱,如果收入减少或中断,可能导致债务无法负担。考虑到张先生家庭每年加薪10%,房贷债务较为稳定,预计今年就能把财务负担率降低到40%以内。

1.2 财务自由度

目前张先生家庭财务自由度为25.51%,刚好达标。争取财富增值的目的就是把这个数值增长到100%,意味着只靠理财收入就可以维持每年的生活。

1.3 应急能力

紧急预备金的合理范围是3?6个月的日常开支,目前张先生家庭远高于这个区间,说明家庭中有过多的闲置资金,不利于资产增值。

1.4 盈余能力

盈余能力包括储蓄率、工作储蓄率、自由储蓄率3个指标。

张先生家庭这3个指标都非常高,说明其控制开支和增加净资产的能力都非常强,有利于实现理财目标。

1.5 财富增值能力

张先生家庭生息资产比率非常低。目前大部分资产都集中在房产上,且家庭现金比例太高,产生收益的资金占总资产的比例较低。

1.6 保障能力

除了基础的五险一金,夫妻二人都尚未配置保险,家庭抗风险能力较差。

2 规划方案

通过对财务现状的诊断,我们发现张先生家庭存在以下问题待解决。

抗风险能力差。张先生家庭没有配置保險,如果出现意外,可能导致家庭财务现状恶化。

家庭可生息资产较少,财富增值能力偏低,投资配置不太合理,需要优化资产配置结构,适当增加金融融资,提高资产收益率,这也是增加可生息资产的一种方式。

2.1购房条件

(1)车价涨幅:由于买车时间比较近,因此不考虑车价涨幅,只要在10万?12万元的预算内即可,但后续需要增加每年2万元的养车费用(保险、保养、停车等)。

(2)教育支出:孩子幼儿园期间的教育支出差异比较大,按北京市最近几年的平均水平,每年从1.5万?20万元不等,考虑到张太太的工作性质,很大概率能享受到低价公立幼儿园,暂时按照每年2万元计算。同时考虑到孩子在幼儿园期间会有一些兴趣班、培训课的需要,也按照每年2万元计算。

(3)房价涨幅:北京市现在房价基本处于持平略降的阶段,距离2021年还有3年,判断这个形势不会有太大变化,但还是对房价乐观地赋予了2%的年增长率。

(4)通胀:所有支出项都按照当前物价设定,每年按照4%(近20年的实际通胀均值)的通胀率增加。这一数值是近20年的实际通胀均值。

(5)收入增幅:详细了解了张先生家庭的收入情况,两个人可以实现每年10%的加薪,且最近几年没有更换工作的打算。

(6)投资收益:根据风险测评结果,年投资回报率按10%计算。

(7)其他支出:按照年收入的5%,增加保险支出。

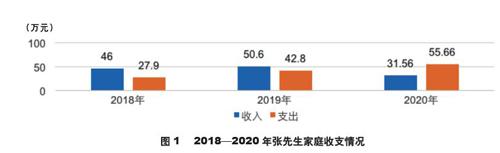

基于这些假设,我们先看看张先生家庭从现在到2020年年底的现金流和资产积累情况,见图1。

支出包括日常开支、偿还房贷、子女抚养、子女教育、买车和养车费用以外,还增加了每年占收入5%的保险支出,张先生家庭年末累计可投资资产见图2。

如果要实现在2021年出售现在的自住房换购学区房,张先生最多可以承担445.5万元的买房款(卖房还贷后净收入约298万元,2020年年末可累计投资资产147.5万元)。按照目前北京二套房的相关政策,首付至少60%,另外预留约房屋总价3%的税和中介费,可购买总价约为707万元的学区房,贷款282.8万元,按照商业贷款30年等额本息计算,2021年之后,张先生家庭每年需要偿还房贷18万元。那么从2021年起,张先生家庭的财务状况将会发生变化。除换房外,也统计了2021年以后房贷变化和教育、旅游支出的增加。不过,换房也不会影响其他任何财务目标,不会降低生活水平。

2.2潜在风险

每个家庭都希望可以给孩子提供最好的教育,北京的学区房均价约为10万?15万元/平方米,700万元的学区房预算大概只能买47?70平方米的房子,选择空间并不大。为了实现学区房的支出,必须具备以下条件:

(1)每年10%的收入增长率;(2)每年10%的投资收益率;(3)孩子抚养费用必须在每年4万元以内;(4)必须选择公立幼儿园。

我们知道,工资的增长率很难能保证每年相同,到达平稳期后的增幅会开始变缓,如果工资涨幅低于10%,也会在换房时出现资金缺口。由于3年后換房的资金是确定的,所以张先生家庭并不能承担太高的风险,中低风险的资产配置只投资3年却要实现每年10%的收益率,难度很高。另外,抚养费用的预算相对偏低。保险配置方面,目前只划拨出了年收入的5%,要覆盖两个大人和一个小孩的保险支出,也仅能达到低配。

3 行动建议

根据以上规划方案,目前张先生家庭开源压力大,节流任务重,具体优化措施如下:

优化投资结构。建议预留2万元应急准备金,并将剩余可投资资产的70%配置于指数基金组合和P2P,20%配置于债券,10%配置于股票。幸运的是还有3年的投资时间,指数基金组合能够较好地分摊风险,获取稳健收益,同时兼顾流动性。

增加保费支出。家庭马上有新生命诞生,配置保险非常重要,建议拨出年收入的5%配置两个大人的保险,这个预算可以把意外险、重疾险、人寿保险配齐。其中,张先生是家庭的主要收入来源,应当配置较高保额。

开源增收。如果能把家庭的收入增幅提升到每年15%?20%,整个财务状态都会有很好的变化。

适当加杠杆。很多一线城市的双薪家庭都会有类似的情况,现金流情况好,但是存款有限。遇到便宜的资金渠道,完全可以尝试借钱加杠杆。比如买车,可以利用金融服务选择0首付低息贷款;买房的时候,可以考虑加杠杆贷款提升首付金额,但融资比率需控制在50%以内。