股市盈余惯性及其形成机制研究

2018-09-14吕嘉琪刘佳嫒

程 昆,吕嘉琪,刘佳嫒,张 祺

(1.华南农业大学 经济管理学院,广东 广州 510642;2.广州证券股份有限公司,广东 广州 510623;3.加拿大多伦多大学 人文与科学学院,加拿大 安大略 多伦多; 4.广发银行股份有限公司北京分行,北京 朝阳 100005)

一、引言

中国股票市场存在一个很明显的截面回报异常现象:上市公司盈余公告后,按照标准化未预期盈余(Standard Unexpected Earning,SUE)高低分组,SUE高的股票分组在下一期的回报率明显高于SUE低的分组,SUE最高的一组与最低的一组的年回报率相差高达38%。这种现象被称为盈余惯性(earnings momentum)(见Bernard and Thomas,1989;Chan et al.,1996;杨德明等,2007),也被称盈余公告后漂移(post-earning announcement drift,PEAD)(见陆婷,2012)。

盈余惯性现象或PEAD最先由Ball和Brown(1968)指出,在盈余公告后,具有盈余增长幅度大的“好消息”的投资组合在未来的累计超常回报率向上漂移,相反,获得“坏消息”的组合的累计超常回报率向下漂移。随后,学者们使用不同年份或不同市场的样本数据,也纷纷证实了盈余惯性效应的存在(如Ball et al.,1993;Fama,1998等)。

有学者从理性的角度解释盈余惯性现象,如套利风险(Wurgler和Zhuravskaya,2002;孔东民,2008;)、交易成本(Bhushan,1994)、流动性风险溢价(Sadka,2006;谭伟强2008)等。亦有学者从行为金融的角度进行解释,如投资者因保守心理而反应不足(Bernard和Thomas,1989,1990;Bartov,1992;吴世农和吴超鹏,2005)、投资者过度反应(Liang,2003;王磊和孔东民,2017)、投资者异质性(Varian,1985;Chang et al.,2013)、投资者情绪(鹿坪和姚海鑫,2014)等。

与上述文献不同的是,Lipe(1986)、Ramakrishnan和Thomas(1998)对盈余成分进行分解,发现盈余构成项目比总盈余对股票回报具有更强的解释能力,各盈余项目的未预期值在股票回报的市场反应系数上具有显著的差异,而且,后者认为盈余的不同组成部分也有不同的持续性,该组成部分的持续性将影响盈余的持续性,如果能够准确地选取盈余项目,找到一种较优的盈余分解方式,就能够增加盈余对股价的解释能力。Barth (1991)基于美国股票市场数据的研究,发现将盈余进一步分解有助于预测下期的剩余盈余(即非正常盈余)。Wei和Zhang (2005)研究发现,公司盈余波动较高,其股价异质性波动也高,反映了公司层面的异质性因素与公司风险具有相关性。Liu et al.(2009)构造了杠杆条件下的基于投资的资产定价模型(Investment-based asset pricing model),发现未预期盈余与公司的资本投资特征有关,未预期盈余高的公司相对于未预期盈余低的公司具有更高的收入资本比,但未进一步研究SUE高的上市公司的未预期盈余的决定与盈余惯性的形成之间的联系。

以上研究表明,公司的盈余与其资本投资特征相关,这些特征有助于解释盈余惯性的形成机制。本文首先建立企业盈余决定模型,将盈余作进一步分解,找出未预期盈余的驱动因素,然后借鉴Liu et al.(2009)建立的杠杆条件下的基于投资的资产定价模型,将其与盈余惯性形成机制联系起来,研究SUE分组前后不同时期的公司资本投资特征如何决定未预期盈余的差异,以及如何进一步造成股票回报率的差异。

本文的主要贡献在于:第一,在基于投资的资产定价理论模型的基础上,构建盈余决定模型,将未预期盈余的组成部分的变动趋势与盈余惯性的形成联系起来,研究盈余惯性的决定机制。第二,根据股票回报率应该等于杠杆资本回报率的关系,较好地解释了中国A股市场存在的盈余惯性现象。

二、企业盈余与股票回报率的资本投资决定机制的理论模型

本文首先构造企业盈余的决定方程,并在此基础上应用基于投资的资产定价模型(Cochrane,1991,1996;Liu et al.,2009),建立股票回报率的决定方程,将企业盈余的决定机制与股票回报率的决定机制联系起来,由此解释股市盈余惯性现象。

(一)盈余决定模型

假设企业的生产函数为规模报酬不变的Cobb-Douglas函数,则资本的边际产出为∂Yt/∂Kt=α(Yt/Kt),其中,Yt为营业收入,Kt为资本存量,α为实物资本产出占总产出的比例,则劳动力等其他要素的产出所占比例为(1-α)。因此,销售收入与劳动力等其他要素的所花费的成本之差等于:

Yt-WtLt=αYt

(1)

其中,Wt为劳动力等其他要素的价格,Lt为劳动力等其他要素投入量。在公司进行资本投资的过程中,可能会出现安装新设备等干扰原有生产线的正常生产的摩擦性因素而导致企业的产出下降。学者们将其称为资本的调整成本(adjustment costs),记为Ct。设资本调整成本函数为二次型:

(2)

(3)

其中,υt为所得税率,δt为资本折旧率。

将式(1)和(2)代入式(3),可得到盈余的具体表达形式:

(4)

由式(4)可知,引起企业盈余变动的主要因素为资本的边际产出、投资资本比、利息费用、税率、折旧率、资本存量等。当期资本的边际产出增长率和资本增长率越高,盈余增长率越高;而投资资本比增长率和利息费用增长率越低,盈余增长率越高,与盈余反向变动的变量还有税率、折旧率。

(二)股票回报率决定模型

企业当期的自由现金流可表示为税后盈余加上折旧和上下两期的债务融资差额,再减去资本投资,即:

(5)

(6)

资本积累方程为:

Kt+1=It+(1-δt)Kt

(7)

qt=1+(1-υt)(∂Ct/∂It)

(8)

以及资本的边际价值:

qt=Et{Mt+1[(1-υt+1)(∂Yt+1/∂Kt+1

-∂Ct+1/∂Kt+1)+υt+1δt+1

+(1-δt+1)qt+1]}

(9)

(10)

将边际产出的表达式及调整成本表达式(2)代入式(10),得到资本回报率的具体表达形式:

(11)

式(11)分子中的第一项代表企业在t+1期单位资本创造的税后利润;第二项代表企业在t+1期单位资本折旧的税盾,两者之和与分母相除,得到资本回报率中的红利收益率项。第三项代表企业在t+1期末单位资本在折旧后的净价值,与分母相除,得到资本回报率中的资本利得项。

qtKt+1=Bt+1+Pt

(12)

(13)

由式(13)可知,股票回报率可由杠杆资本回报率决定。

三、实证设计

(一)参数估计方法

(14)

其中,Η为矩条件个数,Υ为参数个数。

(二)未预期盈余组合的构建

SUE组合的构建方法有多种。本文参考Chan et al.(1996)和Liu et al.(2009) 的方法构造投资组合,以半年度SUE作为分组依据,按由小到大分为10组,利用企业的中报和年报公布的调整前每股收益作为EPS变量。考虑到股本变动会使每股收益发生变化,因此需要构造股本变动调整后的每股收益,构造方法具体如下:

(15)

(16)

盈余惯性是指SUE高的组合在盈余公告后一段时间内股票回报高,SUE低的组合在盈余公告后一段时间内股票回报低。本文应用式(13)来解释盈余惯性现象,即检验基于投资的资产定价模型对盈余惯性的解释力,分析股票回报率的决定因素。在此基础上,进一步根据盈余的决定式(4)来分析未预期盈余的产生的原因,并与决定股票回报率的影响因素联系起来,研究盈余惯性的形成机制。

(三)样本选择和数据来源

中国证券市场发展了20余年,早期上市公司数目较少,不能满足数据大量且重复的分组要求,而且现金流量表从1998年开始才有数据,故样本数据区间为1996—2014年。在沪深A股上市公司中,剔除的公司包括:ST、PT及SST等特殊处理过的上市公司、当年新上市的上市公司、金融类上市公司以及数据缺失的上市公司。本文原始数据样本来自CSMAR中国上市公司财务报表数据库、CSMAR中国股票市场交易数据库等。

(四)变量构造与样本分组

1.变量构造

(1)资产负债表相关数据。资本存量Kt:使用t年初资产负债表中的固定资产净额、无形资产净额、油气资产净额、生产性生物资产净额的总和作为t年的资本存量。负债Bt+1:使用t年年初资产负债表中的负债合计,包含上市公司的所有负债。债务杠杆权重ωt:等于第t年初的总负债除以第t年初总负债与第t年初个股总市值之和。

(2)利润表相关数据。营业收入Yt:使用t年利润表中的营业收入。税率τt:使用t年利润表中的所得税费用与利润总额的比值作为所得税率。

(3)现金流量表相关数据。投资It:使用现金流量表中的构建固定资产、无形资产和其他长期资产支付的现金减去处置固定资产、无形资产和其他长期资产支付的现金,作为当年资本的净投资额。折旧率δt:使用现金流量表中的固定资产折旧与无形资产摊销之和作为折旧费用,并将第t年的折旧费用除以第t年的资本存量作为第t年的资本折旧率。

(5)债权总回报率rBa:使用中国统计年鉴公布的一年期贷款利率。在理论上,上市公司可以通过发行公司债券进行融资,而中国的上市公司极少通过债券市场进行融资,主要通过银行贷款等方式进行负债融资,所以,将一年期银行贷款利率作为上市公司的一年期债权回报率。

需要说明的是,此处的Yt+1、It+1为第t+1年年初至年末的流量数据,Kt+1为第t+1年年初的存量数据。为了保证回报率中第t+1年与第t年的样本分组一致,本文在处理分组时,同一分组中的每一样本股在相邻的两年里都是使用该样本股的数据,即第t年里各分组样本与第t+1年的各分组样本是一致,保持相邻两年里各分组中样本的连贯性,以免造成样本不对应的问题。

2.样本组合划分

按t年12月月末的SUE1从小到大排序,平均分成10组,每组样本个数相等;再按t+1年6月月末的SUE2从小到大排序,平均分成10组;并将各组的变量取两次排序的平均值。具体做法如下:①股票回报率。首先,在t年年末将t+1年股票的月度回报率按SUE1由小到大进行第一次排序,将排序后t+1年1月至6月平均回报率作为t+1年第一个月的月度回报率,如此类推,直至将t+1年的6月至11月的平均回报率作为t+1年第六个月的月度回报率;在t+1年6月末再按照SUE2由小到大进行第二次排序,同样以排序后t+1年7月至12月平均回报率作为第七月月度股票回报率,以此类推获得t+1年共12个月的月度回报率,再将每一组组合在这12个月的月度回报率连乘,得到t+1年的年度回报率。②资本回报率相关变量。考虑月度股票回报率经过两次SUE排序分组,故对与资本回报率相关的所有变量,都需要将两次排序后的年度数据取平均值,例如,计算t+1年营业收入Yt+1,需要将第一次按SUE1排序后最高组的t+1年度营业收入Yt+1与第二次按SUE2排序后最高组的t+1年度营业收入Yt+1进行平均。

3.变量区间划分

本文定义第t年初至年末为第t期。对于t期资本存量Kt、股票市值Pt以及负债Bt+1选用t年年初数据,属于存量数据。对于t期投资It、折旧率δt、税率τt、销售收入Yt选用会计报表中第t年年末数据,这是第t年年初至年末加总数据,属于流量数据。t+1期的股票市场回报率和个股回报率选用年度数据,测算区间是从第t+1年年初至年末。各个变量测算时间节点与区间的选取细节如下图1所示:

图1各变量选取时间节点与区间

四、实证结果及分析

(一)盈余惯性现象

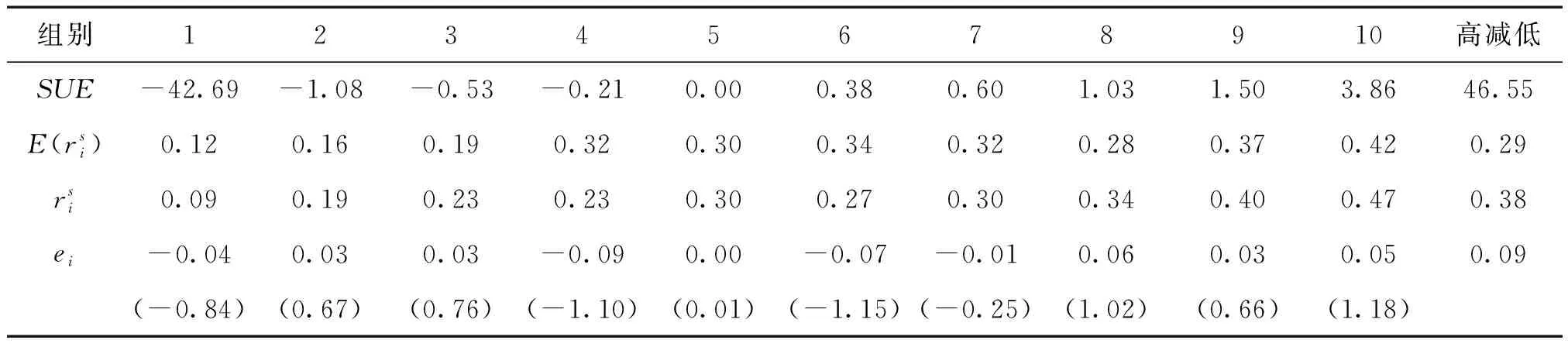

图2 按未预期盈余(SUE)从小到大划分的10组股票平均截面回报率

将中国A股市场的上市公司按照在盈余公告后其SUE高低分组,建成投资组合,观察分组后的股票回报率。SUE最高组的年回报率为47%,SUE最低的一组年回报率为9%,两者相差38%。如图2所示,我国股票市场存在明显的盈余惯性效应,即具有较高未预期盈余的公司,在下一阶段会比具有较低未预期盈余的公司获得更高的股票回报率。

(二)盈余惯性决定机制的实证分析

1.参数估计与盈余惯性的拟合分析

采用高斯-牛顿迭代法进行一阶段GMM方法,估计调整成本参数ξ与资本份额α。初始矩阵为单位阵,使用标准Bartlett Kernel核函数,时间窗口为5。进行χ2检验的原假设为,绝对误差为零,检验样本自由度为8。从表1检验结果来看,χ2统计值远远小于临界值,因此接受原假设:模型的绝对误差为零。

表1 基于投资的资产定价模型参数估计与绝对误差检验结果

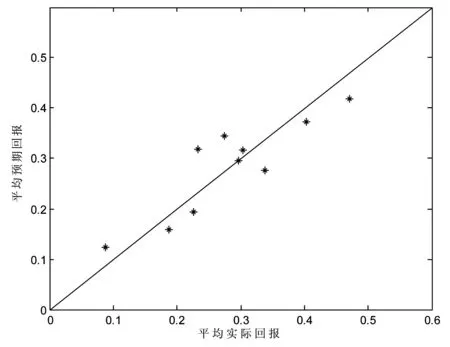

分别计算历史股票回报率和基于投资的资产定价模型估计的预期股票回报率。从表2可以明显发现,按SUE分组后,从最低组到最高组的平均预期股票回报率随着SUE增大而严格单调递增,与平均历史股票回报率有相同的分组趋势。SUE最高组预期股票回报率与历史股票回报率之差,减去最低组这两者之差,等于9%,但从总体趋势来讲,随着SUE的增大,模型的定价误差并不存在递增或递减的趋势,拟合偏差的分布呈现随机性,表明基于投资的资产定价模型对历史回报率有较强的拟合能力。

表2 10组实际回报率与模型错误定价项

注: 表示两次分组的未预期盈余的平均值。为预期股票回报率与历史的股票回报率之差,小括号里的数值为t统计值。

为了更直观的评估模型拟合效果,本文将预期股票回报率与历史股票回报率放在同一个坐标系内进行比较。横轴代表平均历史股票回报率,纵轴代表平均预期股票回报率。通过观察10组平均股票回报率的散点与45°线的偏离位置,更加直观地判断模型是否能对股票进行合理定价。从图3散点图来看,散点基本落在45°线周围,这说明预测误差小而且没有规律性分布,模型能较好地解释中国股票市场存在的盈余惯性现象。

2.盈余惯性的决定机制分析

股票回报率主要取决于资本回报率。资本回报率又可分解为红利收益率和资本利得两部分,那么,SUE高的分组之所以能获得较高的股票回报率,可能是由于其资本回报率中的红利收益率以及资本利得高。

图3 10组预期股票回报率与历史股票回报率对比

注:图中实际回报是指股票的历史回报率,预期回报是指基于模型预测的股票回报率。

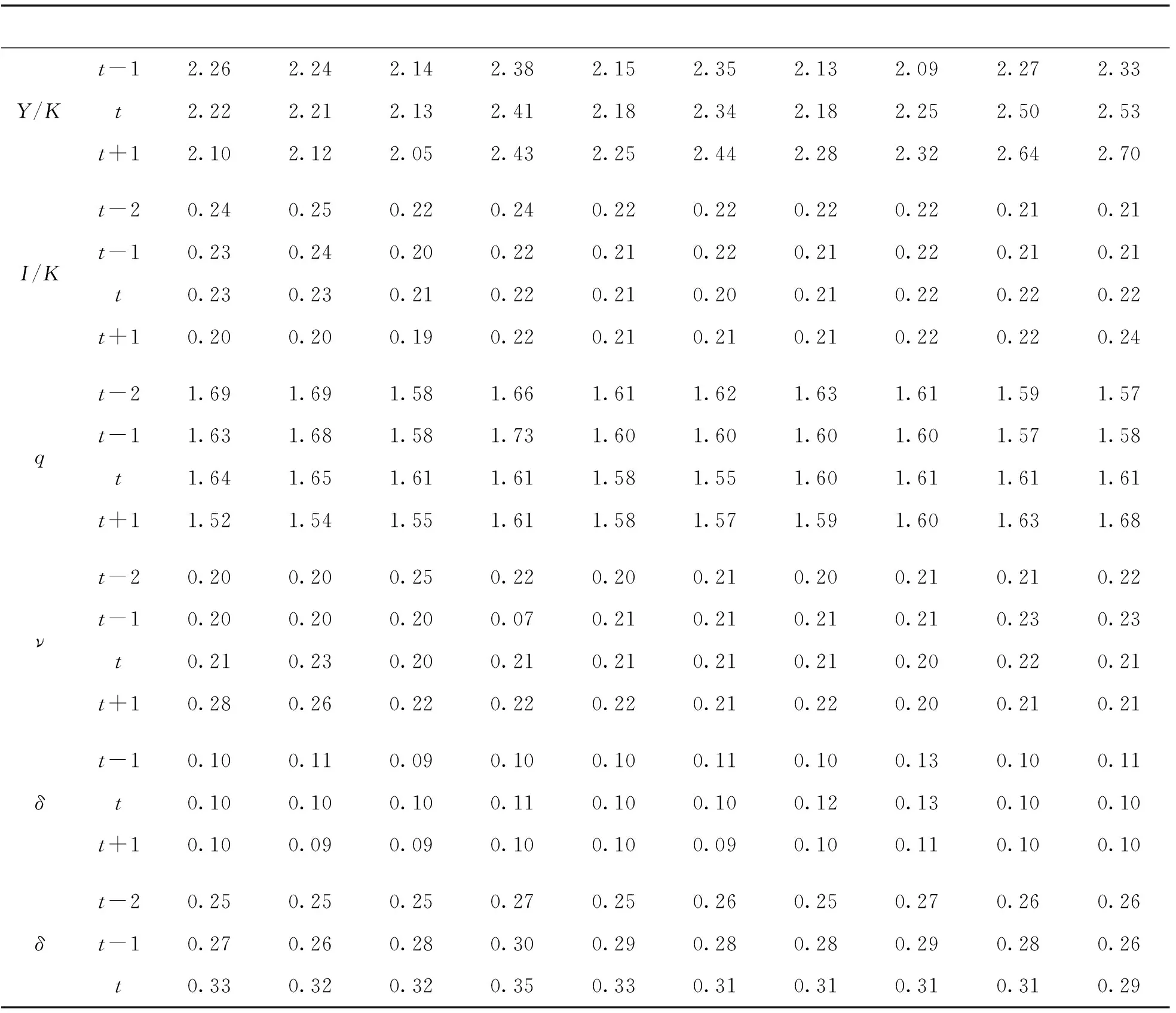

资本回报率决定式(11)右边分子中的第一、二项之和除以其分母等于红利收益率。从表3观察得到,构成红利收益率的主要组成部分呈显著的分组趋势。第一,t期SUE高的分组在t+1期的产出资本比高于SUE低的分组,即边际资本产出高。第二,t期SUE高的分组在t+1期的平均税率低于SUE低的分组。第三,t期SUE高的分组在t+1期投资资本比高于SUE低的分组。所以,SUE高的分组的红利收益率的分子项的数值较高。而从红利收益率的分母项来看,t期SUE高的分组在t期投资资本比与SUE低的分组相差无几。因此,综合来看, SUE高的分组的红利收益率会高于SUE低的分组。

表3 SUE从低到高的10个分组的变量值

注:期作为SUE组合的构建期。

从资本利得来看,SUE高的分组其边际资本价值(边际q)在期的取值相比在期的取值的增长率明显高于SUE低的分组,即SUE高的分组边际资本价值增长率高,资本利得高。

(三)决定盈余变动的因素分析

由于在构造SUE的过程中,EPS已经股本调整,可看作是已排除股本变动影响。因此,从式(16)来看,SUE高,意味着每股盈余同比增幅大,即该企业盈余同比增幅大。利用盈余决定式(4)和财务杠杆ωt的定义可知Bt+1=ωtqtKt+1,可进一步得到盈余的表达式:

(17)

结合式(17),进一步从表3可知,t期SUE较高的分组因为其在t期的产出资本比相对于t-1期的增长率高于SUE较低的分组,这会使得t期盈余增长率高。SUE较高的分组在t期的投资资本比相对于t-1期的增长率低于SUE较低的分组,说明其调整成本增长率也越低,从而也使得该组在t期的盈余增长率高。SUE高的分组其t-1期相对于t-2期的财务杠杆与边际q的乘积值的增长率较低,使得其财务成本增长率也较低,从而其t期的盈余增长率高①。

(四)未预期盈余的决定与盈余惯性的形成分析

我们进一步分析引起盈余和资本回报率变动的主要变量之间的关系,并探讨盈余惯性的内在决定机制。

1.投资资本比对产出资本比的影响分析

相邻两年的产出资本比的增长率可分解如下:

(18)

(19)

总之,如果企业在t-1期的投资资本比低,导致其在t期的产出资本比的增长率高,从而盈余增长率高,SUE高。

2.投资资本比与边际q的关系分析

将式(2)代入式(8),可得到投资资本比与边际q的关系:It/Kt=(qt-1)/[(1-υt)ξ],投资资本比会随着边际q的上升而上升。从表3可以看出,投资资本比与边际q呈现较显著的同步变动的趋势,即当t-1期的边际q较低的分组,其同期的投资资本比较小。根据式(9)可知,如果当前边际q较低,可能意味着下一期的边际q也较低。

如果企业在t-1期的资本价值较低,其投资资本比也低,由前文可知,上一期的投资资本比与下一期的产出资本比的增长率呈反向关系,这会使得t期的产出资本比的增长率高,SUE高。受到高未预期盈余的冲击后,公司在t+1期增加投资,投资资本比高,资本价值高,资本价值增长率上升。又因为企业的上一期的低资本价值可能预示着下一期的资本价值也较低,所以t期的资本价值也低,同期投资资本比也低,所以,t+1期的产出资本比高,其红利收益率高。因此,SUE高的分组在t+1期产出资本比高,资本价值增长率高,即资本回报率高,由式(13)可得,其股票回报率高,从而出现盈余惯性现象。

我们将盈余惯性的形成机制概括如下:假设在分组前一期(t-1期)的分组的边际q及其增长率低,可知,其同期投资资本比也低,这会使得分组期(t期)产出资本比的增长率高,而债务利息费用增长率低,因此,盈余增长率较高,未预期盈余(SUE)高。SUE高的分组在t期的投资资本比及边际q低,使得在公告后(t+1期)其边际资本产出高,红利收益率高;在盈余公告后(t+1期)增加投资,投资资本比提高,边际q增长率上升,从而资本利得高。总之,SUE高的分组的高红利收益率和高资本利得使其资本回报率高,从而股票回报率高。

五、 结论与启示

本文应用基于投资的资产定价模型,分别构建了盈余决定模型和股票回报率决定模型,研究盈余惯性的资本投资决定机制。结合中国A股市场数据的实证结果发现,当期SUE高的上市公司在下一期的股票回报率高,而且,将基于模型预测的按SUE高低排序的10组股票组合的回报率与历史回报率进行比较,结果显示模型定价误差较小,能较好地解释中国股市盈余惯性现象。

SUE高的产生原因是,企业在上一期的资本边际价值及其增长率较低,投资资本比低,导致其下一期产出资本比的增长率提高,而债务成本增长率较低,因此盈余增幅较大,SUE高。

盈余惯性的形成机制是,SUE高的分组因为当期的投资资本比和边际q低,使得企业在下一期边际产出增长率高,红利收益率高;在盈余提高的这一“好消息”刺激下,公司在盈余公告后的下一期会增加投资,进一步扩大资本规模,使得投资资本比高,边际资本价值增长率高,资本利得高。因此,高红利收益率和高资本利得,使得企业资本回报率高,而资本回报率高决定了股票回报率也高。

在投资实践时,如果发现公司当前投资资本比低,那么,其在下一期的产出资本比的增长率可能高,从而SUE高,SUE高的上市公司的股票回报率可能也高。因此,投资者在进行股票投资时,如果选择此类公司,可能获得更高的回报。

注释:

①实证结果也表明,SUE高的分组在期相对于期的资本增长率高于SUE低的分组,也使得其盈余增长率也较高。税率增长率、折旧率增长率的分组变动趋势不明显,与盈余增长率不存在明显的关系。