国内外比较视角下辽宁自贸区税收政策的探讨

2018-09-14崔家欣常江东北财经大学东北农业大学

文/崔家欣常江,.东北财经大学;.东北农业大学

自贸区是自由贸易区的简称(Free Trade Area,简称FTA),中国自2013年来先后批复了11个自贸区试验区,这些自贸区即是自由贸易园区(Free Trade Zone,简称FTZ),即关境小于国境,运入一国境内关外设立的特别区域的货物被认定为在关境之外,因此准许商品豁免关税。其中包括辽宁自贸试验区。

1 境外典型自贸区税收政策比较

1.1 境外自贸区税收政策基本特征

1.1.1 对自贸区税收政策倾斜

自贸区在运行过程中需要政府予以政策上的倾斜,区内政策和管理措施的优惠与便捷,以及优势落差的进一步强化仍应是自贸区发展的必经阶段。

1.1.2 境内关外,流通自由

进口免征进口环节税,产品出口国外免征关税,进入国内市场按进口缴纳进口关税

1.1.3 所得税优惠力度大

新加坡自由港内所有企业前30万新元应税所得均可享受部分免税待遇。

而在韩国马山自贸区内,符合条件的企业三免两减半的企业所得税的优惠。

1.2 境外自贸区差异性分析

各自贸区还有一些与各自定位相匹配的税收政策。

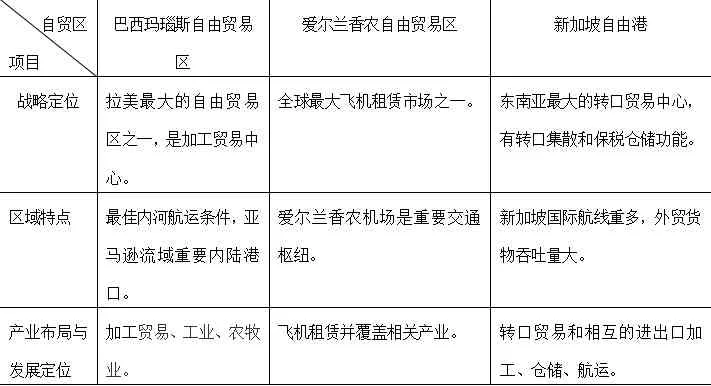

表 1 三大自由贸易区对比

三个自贸区税收政策如下:

1.2.1 巴西玛瑙斯自贸区

巴西玛瑙斯自贸区为促进制造、加工、贸易,对进入自贸区的外国商品免除进口关税,在自贸区内制造的工业产品免缴工业产品税。

1.2.2 爱尔兰香农自贸区

爱尔兰建立了以飞机租赁产业为主的税收政策,包括:飞机租赁业务企业减按12.5%的税率征收企业所得税;免征国际飞机租赁业务增值税等。

1.2.3 新加坡自由港

作为转口贸易中心,大部分商品在进入自贸区或从自贸区进入国内市场或国外市场均可免征关税,且与进出口相关的运输业务均免税。

2 国内四大自由贸易区税收政策比较

2.1 基本税收政策

国内自贸区采取的是“6+2”税收政策,6+2,即两项投资促进政策,四项贸易促进政策,另外两项境外股权投资及离岸业务发展的税收政策。

2.2 比较分析

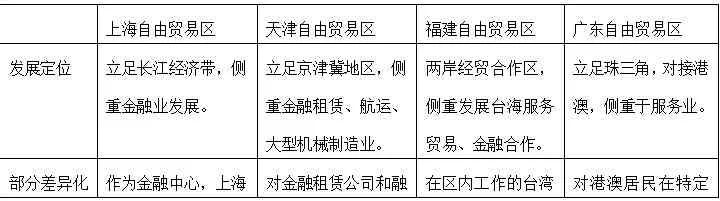

表2 国内四大自贸试验区比较

通过比较分析,各自贸区都有与各自定位匹配的差异化税收政策。

3 对辽宁自贸试验区税收政策建设启示

3.1 辽宁自贸试验区优势与定位

第一,地理位置,辽宁是是东北亚经济区的重要组成部分。第二,经济基础,作为我国的老工业基地,辽宁省拥有雄厚的经济基础。第三,港口优势,大连港与营口港两大港口条件发达。

3.2 税收政策建设建议

自贸区战略定位是自贸区建设的核心,辽宁自由贸易试验区的战略定位应与国家使命和区域特点相结合。

3.2.1 进出口环节税收制度

对进入自贸区的境外货物,可免征进口环节税,货物若出口国外免征关税,若进入国内市场按进口缴纳进口关税

3.2.2 所得税税收政策

应对创新驱动企业、新型行业(跨境电商、融资租赁等)企业、国家重点鼓励发展产业的企业采取所得税上的优惠。

3.2.3 税收制度应考虑环保因素

制度的设定要从考虑可持续发展观角度,自贸区内的企业应每年通过环境保护审核才能够享受税收优惠政策。

自贸区自身的优势、发展方向与经济背景都处于变化的状态,时刻明确自贸区的优势与发展定位,才可以使税收政策发挥最优效果。

[1]刘凯.自由贸易区综合发展评价体系研究[M].北京:经济科学出版社,2016:115-120

[2]李善民,毛艳华.中国自由贸易试验区发展蓝皮书2016-2017[M].广州:中山大学出版社,2017

[3]马庆强.新加坡自由港、迪拜杰贝阿里及智利伊基克三地自贸区比较自贸区的启示[J].天津财经,2016,(3):21-23

[4]广西国税局课题组.从税收政策差异看自贸区发展对广西的影响与启示[J].2015,(41):36-41

[5]闫然.全球先进自由贸易区的功能定位、监督模式与政策创新[J].上海商学院学报,2014,15(4):35-41

[6]邬展霞.世界主要自贸区运行特色、税收设置和税政评析[J].科学发展,2014