经营收入与发包及上交收入业务处理不容混淆

2018-09-13殷志龙张祚勋

□ 殷志龙 张祚勋

前期,笔者到基层财务审计时发现,有部分村在对经济收入的核算工作中,尤其是在“经营收入”与“发包及上交收入”的业务处理上,存在核算范围不清、科目运用张冠李戴的现象,影响了会计信息的准确性和真实性,现结合业务实际,根据财会制度的有关规定,就日常经济事项作简要说明,供参考。

“经营收入”的账务处理

经营收入是指村集体销售农产品及物资、资产租赁、提供服务及劳务等经营活动所获得的收入。目前,村集体经营收入渠道主要包括:村沟路旁、空闲地等集体栽植的树木、经济作物所取得的收入;集体发包的所属仓库、厂房、门面房、办公用房、养殖小区、农田水利等经营性设备设施所获得的收入。

【例1】经程序批准,某村出售路边杨树一批,该杨树入账成本为3000元,售价10000元,款项当即收清。会计分录为:

【例2】经程序批准,某村出租给本村村民沿街房一处,承包期为5年。该房原值16000元,年折旧率5%,年承包费5000元,年终结算。会计分录为:

(1)发包时:

(2)提取折旧费:

(3)收到承包款:

【例3】村集体出售当年收获入库的农产品,售款8000元当即结清,该产品入库成本为5000元。会计分录为:

同时结转成本:

【例4】村集体为村民提供机耕服务,款项15000元当即收清。会计分录为:

【例5】村集体建房屋竣工交付,将剩余的水泥出售,售款5000元,该水泥入库成本3000元。会计分录为:

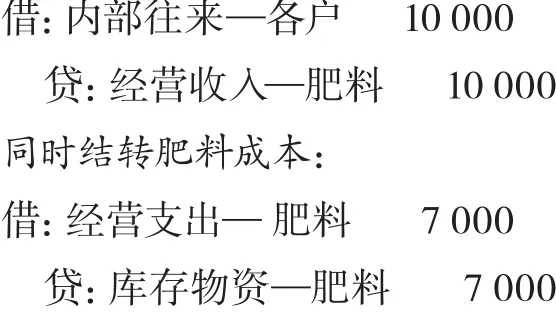

【例6】某村集体统一为农户提供生产肥料一宗,计款10000元,款项暂欠。该肥料入库成本为7000元。会计分录为:

【例7】某村集体为外村提供修路劳务服务,共收劳务费60000元,款存银行。会计分录为:

“发包及上交收入”的账务处理

发包及上交收入是指农户或承包单位因承包村集体耕地、林地、水面、果园、“四荒”、场地等资源上交的承包金及村办企业上交的利润。

【例8】年初,某村集体发包机动地及果园,当即收到农户机动地款6000元;果园承包款20000元暂欠。会计分录为:

【例9】合同规定,某村下属企业应交利润100000元,实交80000元,尚欠20000元。会计分录为:

【例10】经程序批准,村集体发包给村民荒沟10亩,承包期为10年,年承包费5000元,年终结算。会计分录为:

【例11】经程序批准,村集体公开拍卖荒山使用权200亩,期限为50年,年承包费10000元,该荒山由本村村民中标,款项于每年初结算。会计分录为:

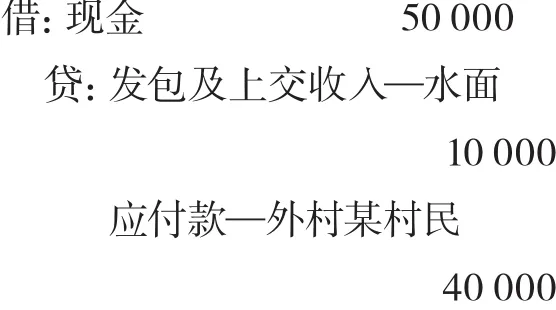

【例12】经程序批准,某村集体将一水面20亩发包给外村一村民搞养殖,合同期限为5年,年承包费10000元,年初结算。某日,该村民将5年的承包金一次性交清,共计50000元。

此类预交款项的经济业务,除应属当年的收入记入“发包及上交收入”外,不能将预收款项当作第一收款年度的全部收入入账,预收的剩余承包期限款项,应通过“应付款”科目予以等额核算。每年应作收入部分从“应付款”中结转到“发包及上交收入”。否则将影响承包期内会计信息的正确性和经济核算的合理性。会计分录为:

以后4年每年的会计分录为:

【例13】年终,村集体将“发包及上交收入”累计额151000元转“本年收益”。会计分录为: