沪深农林牧渔类企业业绩质量分析

2018-09-12李棚郑恒斌

李棚 郑恒斌

[提要] 本文以沪深两市农林牧渔類上市公司为样本,采用因子分析法,对该类企业的业绩质量进行分析。研究结果显示:我国农林牧渔类上市公司有较强的短期偿债能力,其获取收益的能力表现也较好,但是仍然有可提高的空间。在成长能力和长期偿债能力方面表现并不是很好,尤其是长期偿债能力方面表现有待进一步提高。

关键词:业绩质量;因子分析;农林牧渔

中图分类号:F27 文献标识码:A

一、文献回顾

(一)大农业的概念。农林牧渔本身是四个不同的产业,付文革等(2011)认为,其是狭义的农业。他认为大农业的概念,还应当包括狭义农业衍生的上下游产业的概念。但本文认为:狭义的农业概念即为农林牧渔中的农业,大农业即为农林牧渔这四个产业。

(二)业绩质量评价。陈士银等(2009)认为绩效即成绩与效益,是经济活动的结果与成效。与绩效评价相关的概念即为业绩质量评价。质量是用来评价事务的优劣程度,这二者没有太大的差异,只是用词准确性的差异。

二、现状分析

根据中宏统计数据库公布的数据可以发现,2007~2012年间,农林牧渔总产值从4.8893万亿元增长到8.9453万亿元,增幅达到82.96%。其中,渔业的增幅最大,达到了95.31%;农业总产值增长额最大为2.23万亿元。具体数据见表1。(表1)

但从单位产量来看,情况并没有那么乐观。以农作物为例,主要农作物这6年单位产量仅仅增长9.47%,每年平均增长率仅为1.58%。从受灾面积和成灾面积来看,2007~2012年受灾面积分别为:4,899、3,999、4,721.37、3,742.59、3,247、2,496.2万公顷,很明显受灾面积除2009年增长,其他年份都在下降,总的结果也在下降。成灾面积占受灾面积比重,从2007年的51.2%下降到45.97%,2011年该比率最低,为38.3%。上述数据,从侧面说明了大农业行业这几年发展的自然环境还是越来越好的。

三、实证分析

农林牧渔上市公司在全国情况较好的情况下,其业绩质量如何越发的引起笔者研究的兴趣。从其业绩中是否能够找到其哪方面较为突出的能力是笔者此刻所求的答案。

(一)样本和指标选取。本文借助锐思数据库,选取29家农林牧渔类上市公司2012年年报中的财务数据,主要遵循以下原则:(1)为保证财务指标的准确性,统一选择调整后的财务指标;(2)为保证财务指标分类的一致性,统一按照中信行业分类标准进行样本的选取;(3)为保证财务指标的可比性,剔出ST、*ST和股改尚未完成的公司。

按照锐思数据分类财务指标分为:每股指标、盈利能力、偿债能力、成长能力、营运能力、现金流量、分红能力、资本结构等8类指标,159个具体指标。为避免实证分析的弊端,人为的控制指标以达到控制分析结果的目的,笔者提前设定指标数量为10个,然后对159个具体指标进行编号,最后随机选取。最终选定的指标如下:AccrPayrat(应付账款周转率)、Currt(流动比率)、EBITDAtotlia(息税折旧摊销前利润/负债合计)、EPS(每股收益)、Equtotlia(股东权益/负债合计)、Intcvr(利息保障倍数)、Qckrt (速动比率)、ROA(资产净利率)、ROE(净资产收益率)、TotastYTDgrrt(资产总计相对年初增长率)。

(二)模型和变量。因子分析是在具有复杂关系的实测指标中找出内在的独立因子的研究方法,它属于多元分析中常见的处理降维问题的一种方法。

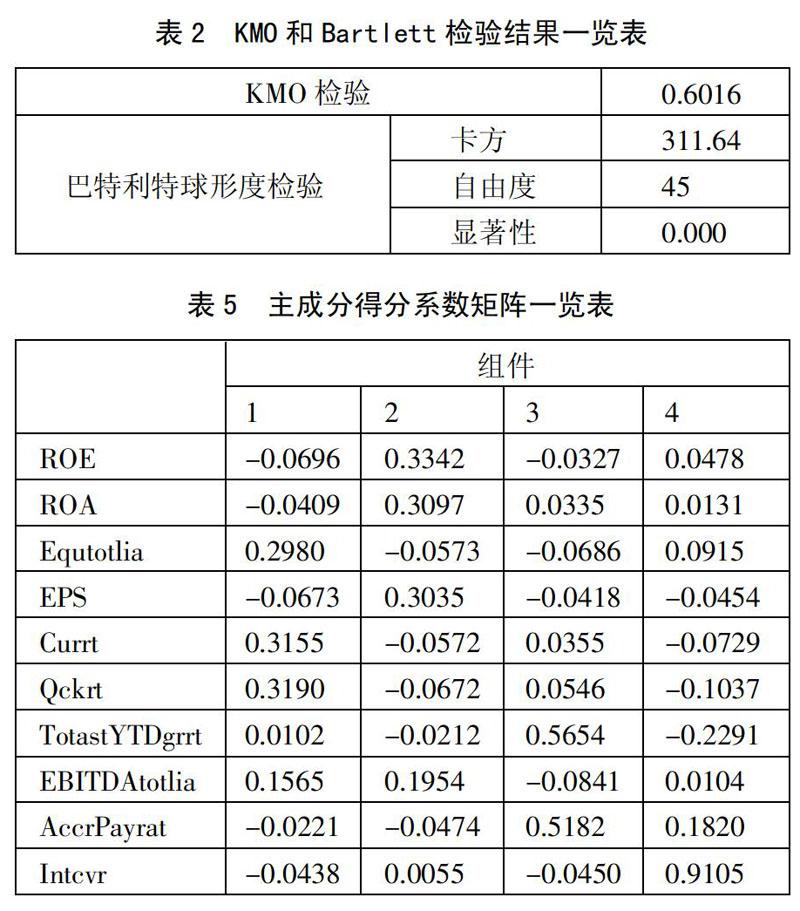

(三)模型检验。本文运用SPSS22.0对样本进行检验,SPSS提供了KMO和Bartletts球形检验。KMO用于检验变量间偏相关性是否足够小,其取值在0~1之间,其值越大说明因子分析效果越好。Bartlett是用于检验相关系数矩阵是否为单位矩阵,其统计量近似服从卡方分布。上述两种检验结构见表2。(表2)

KMO和球星杜检验统计表显示,KMO=0.6016>0.5,适合进行因子分析。Bartlett球形度检验λ2=311.64;df为45,对应的显著性水平Sig.=0.000<0.05,说明对数据进行因子分析有效。

(四)求R的特征根以及贡献率。碎石图可以确定公因子的个数,它以主成分个数为横坐标,特征值为纵坐标。一般从斜率陡峭的地方开始提取公因子,斜率平缓的因子对解决问题没有太大的帮助。从图1和表3中可以看出,前4个公因子对原有参数的解释能力就达到92.003%,已经可以代表原来10个指标,这说明4个公因子足以解释农业类上市公司的业绩质量。(图1、表3)

(五)建立因子载荷矩阵。采用方差最大旋转法进行因子旋转,从而得到因子载荷矩阵,如表4所示。(表4)

从表4可以看出,旋转后的因子载荷阵已经明显向两端聚拢,这表明有了更鲜明的经济意义。如果用Fn来表示第n个主因子,则:F1与Equtotlia、Currt、EBITDAtotlia、Qckrt四因子在旋转前后载荷比较大,因此可以将F1命名为短期偿债因子;F2与ROE、ROA、EPS三因子的系数都比较大,因此可以将F2命名为获利因子;F3与TotastYTDgrrt、AccrPayrat有较大的载荷,因此可以称F3为成长因子;F4与Intcvr有较大载荷,因此可以称F4为长期偿债能力。(表5)

根据表5得分系数表,我们可以写出F1~F4因子得分表达式:

F1=-0.0696×ROE-0.0409×ROA+0.298×Equtotlia-0.0673×EPS+0.3155×Currt+0.319×Qckrt+0.0102×TotastYTDgrrt+0.1565×EBITDAtotlia-0.0221×AccrPayrat-0.0438×Intcvr

F2=0.3342×ROE+0.3097×ROA-0.0573×Equtotlia+0.3035×EPS-0.0572×Currt-0.0672×Qckrt-0.0212×TotastYTDgrrt+0.1954×EBITDAtotlia-0.0474×AccrPayrat+0.0055×Intcvr

F3=-0.0327×ROE+0.0335×ROA-0.0686×Equtotlia-0.0418×EPS+0.0355×Currt+0.0546×Qckrt+0.5654×TotastYTDgrrt-0.0841×EBITDAtotlia+0.5182×AccrPayrat-0.045×Intcvr

F4=0.0478×ROE+0.0131×ROA+0.0915×Equtotlia-0.0454×EPS-0.0729×Currt-0.1037×Qckrt-0.2291×TotastYTDgrrt+0.0104×EBITDAtotlia+0.182×AccrPayrat+0.9105×Intcvr

(六)主因子、综合得分的计算及排序。采用旋转前的方差贡献率为权数来确定4个因子的权重,得到一个能够反映大农业类上市公司业绩质量水平的综合指数模型,如下所示:

FA=(4.067×F1+2.45×F2+1.66×F3+1.023×F4)/9.2

将指标的标准化数值代入各主因子得分表达式计算主因子得分后,根据上面的评价模型,可得到29家大农业类上市公司业绩质量水平的综合得分及排序,排序结果见表6。(表6)

一般来说,分值越高,说明该上市公司业绩质量越高。得分大于0,意味着该公司业绩质量水平在所有样本平均水平之上;反之,则在平均水平之下,说明其业绩质量有待提高。

四、研究结论及建议

(一)研究结论。大农业类29家上市公司业绩质量有13家在平均水平之上,比例为44.83%。该比例说明大农业类上市公司这几年的业绩质量水平发展较好,没有出现寡头垄断等情况。从其业绩质量表现上具体分析其能力,可总结为如下几点:

1、短期偿债能力较好。从4个构成F1因子的主成分分析,其短期偿债因子的表现是最为突出的,这与近几年农林牧渔的总产值的表现是遥相呼应的。随着该行业近几年蓬勃发展,其上市公司现金流较为充裕。因此,短期偿债能力表现较为突出。

2、获利能力仍有提高的空间。从获利因子可以很明显看出,近几年农林牧渔类上市公司的获利能力在不断增强,但是獲利能力因子是第二个才提取的公因子,所以可以认为仍有可以提升的空间。

3、成长能力不强。作为传统产业,受我国国情的影响,其成长较为缓慢,与发达国家现代农业水平仍有较大差距。

4、长期偿债能力较为薄弱。从F4长期偿债因子可以看出,只有一个原指标构成该因子,所以大农业类上市公司的长期偿债能力较为薄弱,有待进一步的加强。

(二)相关建议

1、提升产品附加值,增强获利能力。随着经济发展,人们现在越来越注重绿色食品、无公害食品,这对传统农业是一个发展契机。因此,农林牧渔类上市公司可以将传统农业的投资比重逐渐向绿色农业发展,从而实现资本结构的调整,同时提升经济增加值,增加产品边际效益,最终实现获利能力的增强。绿色农业的产品附加值较高,并且产品市场前景较为明朗化,可以认为是传统农业未来的发展方向。

2、打通服务业通道,增强长期偿债能力。与农业相关的服务业较为成熟的方案是农家乐的出现,未来发展趋势是农业旅游为主的第三产业的出现。第三产业的特点就是资源投入较少,以服务赢得市场。因此,对于农林牧渔类上市公司而言,那就必须开拓农家乐、农业旅游等第三产业的路子,建立可持续发展生态经济圈,从而增加该行业长期资产的份量,实现长期偿债能力的增强。

3、打造品牌农业产品,助企业实现成长。国内食品安全问题不断出现,彻底毁了国产品牌的信誉,但是历次的食品安全都有一个共同的特点,爆发点都在农产品再加工后的产品中出现。因此,从原料级农业产品开始做品牌有其发展的空间和契机,只要品牌宣传和较好的产品质量控制相结合,一定会建立一批品牌农业产品。只有这样,才能够帮助企业一改传统产业的发展步伐,从而实现跨越式发展。

主要参考文献:

[1]付文革等.A股大农业上市公司投资价值综合评价[J].农业经济问题,2011(12).

[2]陈士银等.湛江市农地利用绩效与农业结构调整[J].经济地理,2009(2).

[3]郑瑞强.基于EVA视角的我国农业上市公司绩效评价分析[J].农业技术经济,2011(6).

[4]骆珣等.熵权法在我国农业板块上市公司经营业绩评价中的应用[J].生产力研究,2008(24).

[5]董屹宇.中国农业上市公司成长性分析[J].生产力研究,2012(5).

[6]曾庆学等.中国农业上市公司成长性分析[J].经济纵横,2012(8).

[7]林乐芬.中国农业上市公司绩效的实证分析[J].中国农村观察,2004(6).