浅析新旧政府补助准则的变化

2018-09-12垄玲

垄玲

摘 要:本文基于2017年发布的新政府补助准则,对新旧政府补助准则进行了对比分析,并指出新政府补助准则的亮点,随后进行了案例分析,最后指出新政府补助准则对会计核算的影响。

关键词:政府补助;其他收益;净额法

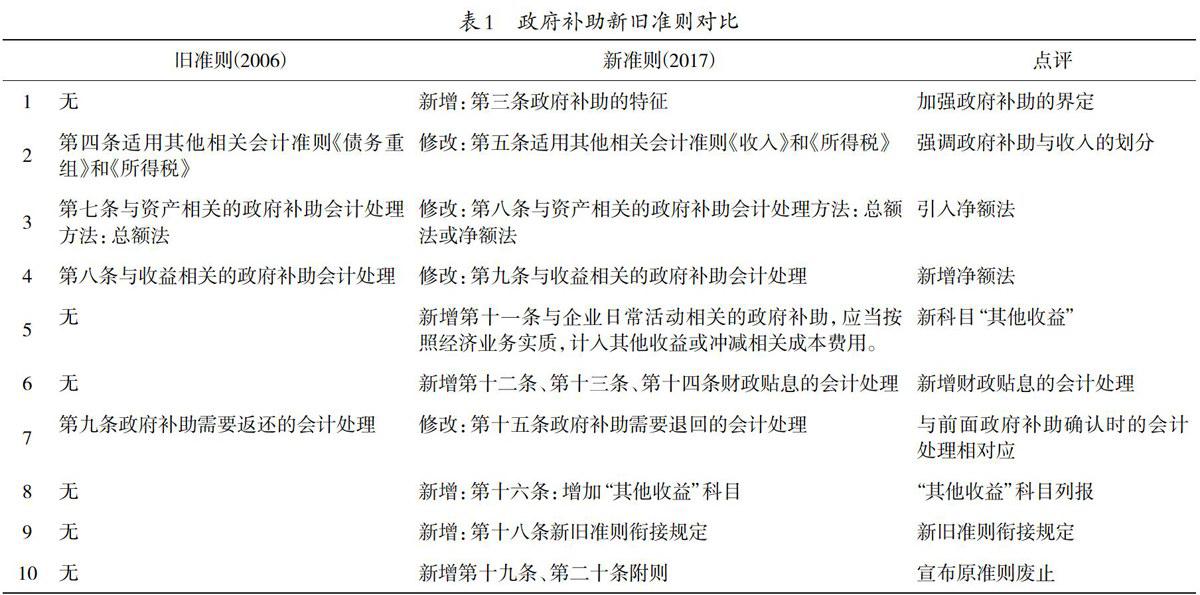

1 政府补助新旧准则对比

2017年5月10日,财政部印發修订后的《企业会计准则第16号一一政府补助》,新准则自2017年6月12日起施行,原财会[2006]3号中的《企业会计准则第16号——政府补助》同时废止。原政府补助准则包括总则、确认和计量、披露3章共计10条内容,新政府补助准则对原有的4条内容进行了修订与完善,并新增了10条内容,修订后的政府补助准则包括总则、确认认和计量、列报、衔接规定和附则5章共计20条内容。

政府补助新旧准则对比如下表。

2 新政府补助准则的亮点

2017年新政府补助准则的修订有以下4个亮点:

第一,加强政府补助与收入的区分。近几年国家对新能源汽车和医药销售的补贴金额巨大,这类补贴最大的受益者是消费者,属于企业的日常销售收入,应作为收入确认而不是政府补助。

第二,新增了净额法,核算更清楚、更简洁。原政府补助准则通常确认为“递延收益”,再通过“递延收益”转“营业外收入”,即总额法。新准则引入净额法,可以直接用政府补助的金额冲销相关资产成本,核算更简洁,给财务人员带来了便利。

第三,新增了会计科目“其他收益”,更清晰的反映利润表的信息。原政府补助准则通常将政府补助最终确认为“营业外收入”,新准则需区分属于日常活动还是非日常活动,日常活动计入“其他收益”,非日常活动才计人“营业外收入”。

第四,新增了财政贴息的会计处理。

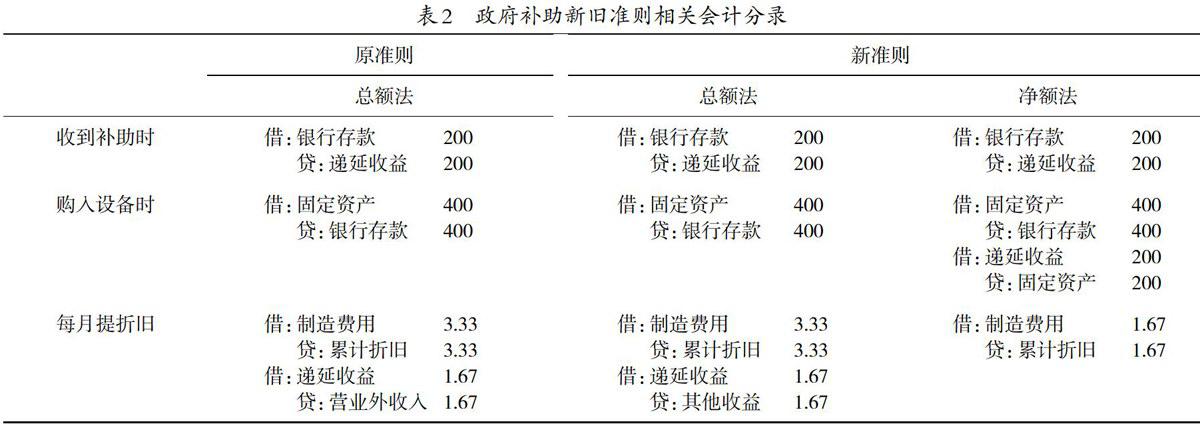

3 案例分析

长江企业根据国家政策需要购入环保设备400万元,可以向政府有关部门申请补助200万元。假设该设备使用寿命为10年,预计净残值为0,直线法折旧。相关会计处理如下表。

4 新政府补助准则对会计核算的影响

新准则的总额法与原准则变化不大,主要将政府补助区分了日常活动和非日常活动,日常活动计人“其他收益”科目,“其他收益”科目包含在营业利润中,而“营业外收入”不包含在营业利润中,总的来说,并不影响利润总额。而净额法的增加使得政府补助的财务核算更简洁,更清晰,会更受财务人员的青睐。

参考文献:

[1]企业会计准则第16号-政府补助