不起眼的农村金融业务利润惊人,为何?

2018-09-12

一提起农村,很多人都会将它跟贫穷、落后、不发达挂上等号。由于农村地区基础设施配套有限,获得的社会关注有限,因此很多人更愿意涌向资源更丰富,机会更多的城市发展。

当然,也有些人、有些机构逆势而行,抓住农村地区未被开发的潜力,在农村地区大势展开资金借贷融通服务,获利颇丰,当下践行普惠金融服务的涉农P2P平台正是这样一类机构。作为传统农村金融机构(如农行、农村信用社、邮储银行)的重要补充,利用移动互联网在农村逐步普及的优势,涉农P2P平台在广大农村地区的金融服务作用逐渐凸显出来。

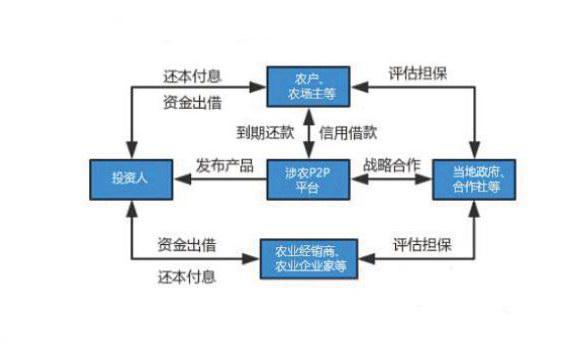

从金融服务需求上讲,在农村地区,涉农P2P平台主要将资金借于广大农户、家庭农场负责人、农村合作社、农村基层干部、农业上下游经销商、农业企业家等人群,这些人在获得资金后,将资金用于生产生活所需,广大农村地区虽然缺乏不动产等抵押物,但基层政府以及周边邻居对贷款对象都较为熟悉,加之贷款对象性情相对淳朴,贷款额度一般较小,即便贷款仍以信用贷款为主,但不少涉农P2P平台对农户、农民的还款能力以及农村金融市场都非常有信心。

为涉农P2P平台一般操作模式,当地政府、合作社等社会机构对整个地区的融资贷款起着重要作用:

除了农村地区的金融需求比较广泛以及农村地区自有的淳朴特征,作为盈利性金融机构,涉农P2P平台选择开辟农村金融市场还有其他原因么?

宝点君通过对涉农P2P平台的调查访问,得出P2P平台发展农村金融的如下三个原因:

一、农村金融发展相对滞后,P2P平台可操作空间大

农村金融相比于城市金融发展肯定会滞后很多,但发展滞后并不意味着市场空间狭窄,相反地,正是因为农村地区金融服务机构少、网点较少,才给涉农P2P平台预留了足够操作空间。在城市尤其在金融服务较为发达的城市,金融服务相对完善,金融市场相对饱和,P2P平台随时都面临着巨大的竞争压力,留给P2P平台操作的空间非常有限。为了获得一个优质借款人,P2P平台也许会投入较大的资金、资源成本,而在广大的农村地区,情况也许正好相反,需求大,竞争少是目前农村地区金融服务现状。

二、发展农村金融服务是国家政策导向,涉农P2P平台更容易获得政府支持

近些年来国家一直倡导惠及民生的普惠金融服务,既然是普惠金融,那么这一服务必须触及到的人群必定是处于社会生产最低层的农民、农户。而随着国家普惠金融政策的逐步落实,越来越多利于农村金融发展的政策措施颁布出来。在2017年3月份的政府工作报告中指出,要综合运用货幣政策工具、促进金融资源更多流向实体经济,特别是支持“三农”和小微企业:在2017年7月的全国金融工作会议中指出,要建设普惠金融体系,加强对小微企业、“三农”和偏远地区的金融服务,推进金融精准扶贫,鼓励发展绿色金融。

由此可见,涉农P2P平台在政策上更容易获得国家相关部门支持。有关专家预计,到2020年我国“三农”互联网金融平台规模将达到3200亿元,农村互联网金融正迎来机会窗口。

三、涉及农民生产生活,容易获得农民认可

涉农P2P平台在为农民提供融资贷款服务时都会涉及到农民、农户的真实生产生活,对农民、农户而言,涉农P2P平台不仅能解决他们的资金问题,在一些供应链金融模式的大型P2P平台中,甚至为农民、农户提供了生产成果的加工以及销售服务,从资金到物资再到资金完完全全形成了一套产业链闭环模式。农户们扩大生产的积极性提高了,对于生产产物销售的担忧降低了,对于涉农P2P平台的这一融资贷款模式也更加容易认可,涉农P2P平台与农民、农户真正实现了双赢。