中国艺术品市场发展与经济发展的计量经济学分析

2018-09-12博士生导师

徐 硼,罗 帆(博士生导师)

一、引言

巴斯奎特创作于1982年的《汉尼拔》,于2016年5月18日在美国纽约以1.11亿美元(约合7.58亿元人民币)的价格成交,不仅创造了巴斯奎特作品的最高成交纪录,更是1980年以后的创作首次进入“一亿美元俱乐部”,同时创下了美国本土艺术家拍卖的最高纪录,成为纽约苏富比拍卖场中的明星作品之一。2016年10月底,苏富比宣布收购“梅摩艺术品指数”,即通过跟踪同一件艺术品的重复交易记录,构建科学的艺术品价格指数体系。与此同时,互联网数据平台拍卖行Artnet也宣布购入由法比安·伯卡特创建的数据分析产品Tutela Capital。随着大数据工具的应用,艺术品作为资本资产的新宠,更加得到金融投资业的青睐。希斯科斯(Hiscox)报告指出,2017年的网络拍卖业务相较于2015年增长率达到24%即33亿美元,但拍卖行的总销售额却呈明显下降的趋势。金融市场的动荡、石油价格的下跌、中东及欧美政局动荡都会加剧买卖双方对于艺术品交易的谨慎程度。2016年度全球纯艺术市场拍卖总成交额为124.49亿美元(含佣金),同比2015年减少23%。中国纯艺术拍卖总成交量为9.14万件,总成交额为47.92亿美元,以38%的市场份额跃居全球第一,重夺全球纯艺术市场的主导地位;美国退居全球第二,市场份额降至28%;英国以17%的市场份额位居第三。中西方艺术品市场依旧呈现缓慢发展态势。

美国经济学家罗斯托在《经济成长阶段论》中,将经济发展分为传统社会阶段、准备起飞阶段、起飞阶段、走向成熟阶段、大众消费阶段和超越大众消费阶段等六个阶段,并认为在大众消费阶段,对于艺术品和美的追求也更加具象。2009年后的中国正式进入了大众消费的新成长阶段。根据世界银行的统计数据,以2010年美元不变价计算,1979~2010年我国国内生产总值占世界经济的比重由1.2%提高到9.3%,年均提高0.3个百分点;2015年占比进一步提高到11.9%,“十二五”期间年均提高0.5个百分点。按照当年价格计算,2015年我国占世界经济比重达14.8%,同年美国、日本、印度占世界经济比重分别为24.4%、5.6%、2.8%。直至2016年,我国经济增长对世界经济增长的贡献率达到33.2%。经济的高速运转使得大量热钱开始涌入艺术品市场,我国艺术品市场得以启蒙和复苏,而我国艺术品市场的快速发展和庞大的体量引起了全球艺术品市场的格局变化,随之引发的拍卖全球化趋势极度引人关注。

随着2017年的全球春拍拉开序幕,根据雅昌艺术市场监测中心(AMMA)的不完全统计,截止到2016年12月31日,2016年秋拍中国艺术品拍卖市场总成交额为265亿元人民币,比上年秋拍上升了2.97%。在拍卖量、成交量均有所下滑的前提下,成交额反而有所上升,显示出我国2016年的秋拍艺术品市场整体“回暖”迹象。例如书画板块中最高收益的作品——李苦禅的《鹌鹑》,2010年5月以11.2万元的价格购入,2016年12月以263.44万元的价格卖出;瓷杂板块中最高收益的作品——唐代的“海兽葡萄纹铜镜”,2010年6月以4.48万元的价格购自中国嘉德,2016年11月在奥斯汀以346.1万元的价格卖出。虽然国内整体经济环境的大背景晦暗不明,多数中国大藏家已完成从个人收藏到企业收藏的转变,如今的消费主体不同于传统收藏,海归的背景和开拓的国际视野会潜移默化地改变中国艺术品市场的格局和未来,大型企业和金融机构的力量开始渗透进高端艺术领域。苏富比、佳士得等各大拍卖行的高层由各集团公司的精英更迭替换,且与大型银行的艺术合作展不仅抬高了艺术家和艺术品的市场行情,也将金融界的高效运作方式带进了艺术品市场。但晦暗不明的海外板块的艺术品拍卖市场相对于中国艺术品市场来说走势明显低迷,如自2015年第二季度开始,艺术品市场经典拍品的短缺导致纽约和伦敦两个高端艺术品拍卖中心的市场份额萎缩43%和30%。

从艺术品市场的长期走势来看,艺术品的多元化配置逐渐成为投资者的重要配置方式,多元化的拍品不仅能降低投资者整体的投资风险,也更切合历年艺术品价格增长的趋势。拍卖行中拍出逆天价格的作品多为19世纪末的大师级作品。从高拍品的增长速度和量级来看,国内艺术品市场流动的热钱量极大,随着艺术品市场日渐成熟,收藏者开始追逐好货、生货及大师的经典作品。由于艺术品的投资越来越吸引高净值人群的注意,普通消费者对精神和艺术的追求达到一个新的境界,人们对于艺术品投资的迫切需求,也是引爆现阶段艺术品市场研究的重要因素。随着我国人均收入的增长(从2000年到2016年增长了3.67倍),以及越来越多天价艺术拍品汇聚我国市场,为我国艺术品市场的繁荣发展奠定了良好的基础,也使得我国艺术品市场的数据可得性大为提高。从20世纪80年代起,国外从经济学角度研究艺术品投资的学术文献开始大规模出现。从发达国家成熟艺术品市场的文献研究中,可以看到艺术品投资为金融开辟了新的研究领域。现阶段大多数的文献研究停留在对西方艺术品市场的投资金融研究上,对于发展迅猛的中国艺术品市场的研究甚少,且从经济学角度使用大样本数据和规范的经济学方法进行研究的文献则更为少见。

本文的主要贡献在于:量化研究了中国艺术品市场,主要基于雅昌艺术市场监测中心给出的国画400及油画100的数据,构建了2000~2015年间的艺术品价格指数;运用格兰杰因果关系分析方法分析得出艺术品市场的走势与上证综合收盘指数、深证综合收盘指数、M1和M2呈现格兰杰因果关系。

二、文献综述

从1974年Anderson[1]和1977年Stein[2]的研究开始,学术界越来越关注艺术品投资回报的研究。Baumol[3]指出偷盗风险、储藏风险、迁徙风险、战争风险以及早期艺术品市场的代理不成熟导致市场混乱、收费无标准,使得艺术品真实价格难以追踪,因此判定拥有艺术品这一行为,除去艺术品价格后,如同掷骰子游戏般无规律可循,所以是会导致财务风险的高危行为。以上研究结论引发学术界的广泛争议和研究兴趣。Ashenfelter和Graddy[4]等学者对艺术品拍卖、价格和价格指标等进行了更为全面的文献综述。近年来,在这个领域贡献最为突出的Mandel[5]研究了一个显著的艺术消费品衍生出的红利是如何在以消费为基础的资产价值体系中影响艺术品投资回报率的。

艺术品市场与广义的金融并没有太大关联,尽管轶事趣闻中会强调这两者之间关联的重要性。Goetzmann[6]认为在长线市场上艺术品和股票呈正相关关系,与之相对比,Mei和Moses[7]的报告则得出S&P 500和他们设置的艺术指标(1950~1999年度实际回报率)间的相关性仅为0.04。Pesando和Shum[8]对同一组股票数据与现代版画(1977~2004年半年度实际回报率)指标进行对比得到0.21的相关性。出现以上差异也许是因为相关研究样本时间间隔和计算方式不同,或是回归方程有缺陷。导致两者之间的低关联性的原因,也有可能是数据分析仅针对美国的股票市场,而艺术品市场在过去的几十年间已成为全球贸易市场。事实上,Renneboog和Spaenjers[9]运用享乐定价法同时将全球艺术品价格指数和全球股票回报率指数(1957~2007年间的实际回报率)以及同样的艺术品价格指标与S&P 500进行相关性对比分析,前者得到相关性为0.47,高于后者的0.32。

相关性也许不能完美地诠释金融市场的财富效应,大多数艺术指标需要聚集超过一年的信息,金融回报率指标则会在一天之内有超过数次的变化。对于金融市场的财富创造对艺术市场的渗透的研究还需要大量的时间和正确的方法。因此,不同的学者都认可财富的投资和艺术品价格之间存在一定的延迟效应。Goetzmann[6]发现,至少在1900~1986年期间,艺术品的价格是追随股票市场价格走势的。Chanel[10]、Worthington和Higgs[11]也有证据证明股票市场价格与艺术品价格之间的格兰杰因果关系。然而,Worthington、Higgs[12]指出这两者之间关联的强弱和持续时间的长短是不明晰的。此外,财富和艺术品价格之间的走势在长远看来依旧是不清楚的,例如Ginsburgh和Jeanfils[13]发现在股票市场中没有长线可以影响艺术品市场。相类似地,Worthington、Higgs[11]和Chanel[10]推断对于艺术品的价格走势很难有一个长远的预测。重要的是直到现在,有关艺术品市场的研究中并没有典型的类似金融市场久经考验的代管投资人。

我国宏观经济的增长为百姓的财富积累奠定了环境基础,从而为艺术品市场的发展提供了支撑,而经由资产价格的调配,货币政策对艺术品市场的需求产生影响[14],同一时间黄隽[15]采用2001~2012年的数据进行计量分析,得到艺术品市场与我国的货币供应之间存在显著的正向促进关系。将1990年不变价GDP与现价GDP进行对比发现,在通货膨胀和货币超发的情况下,CPI保持基本稳定,个人资产价格额度上升明显,对金融资产的影响显著[16]。换而言之,在货币超量发行的今天,超出的部分会以溢出形式流入高收益的资产市场。也就是说,艺术品不仅和股票、房地产等成为高收益的资产之一,且承担了大量吸纳超发货币的任务,发挥了稳定消费物价的功能。艺术品除了具有一般商品的价值属性,还具有价值不会随着使用次数降低,甚至会因为曾经拥有人的身份而增加其附加价值的增值属性,所以艺术品自身所具有的增值属性是契合金融的一大特点。

综上所述,长期以来学术界对于艺术品市场的探讨多集中于研究艺术品单品的投资回报率,以及横向、纵向对比艺术品市场和股票市场的投资回报及风险系数的不同或相关性。但是在所有的研究中,对于艺术品市场的长远发展和走向并无深入的探究,有学者的研究涉及艺术品市场与金融市场之间的大类别的关系,例如投资收益和资产配置等,但对于艺术品市场中具体的指标与金融市场中各项指标之间的相互影响的关系研究甚少。西方艺术品历史中出现的天价拍品多为古典艺术品,因此外国学者对于艺术品的重复交易指数研究得更为透彻。我国艺术品市场起步晚,又带有中国社会主义自身的特点和特性,且我国传统艺术品所蕴含的文化底蕴以及政府政策的导向具有特殊性,导致在艺术品拍卖数据的搜集和处理上存在一定的研究难度。由于艺术品这一特殊商品的异质性和特殊性,使得研究艺术品市场的发展指数与金融市场的各类指标之间的因果关系格外有意义。因此,本文在综合前期相关研究的基础上,将金融相关的各类经济指标集合在一起,与雅昌艺术市场监测中心提供的指数进行全面的相关性分析,并在此基础上研究各项指数之间存在的格兰杰因果关系,力图帮助艺术品市场及金融市场的学术界和实务界更清晰地了解和把握艺术品市场的动态走势与国家金融的整体发展态势变化的关系。更进一步透彻分析艺术品市场,以期艺术品市场能够更加快速平稳地发展壮大。

三、艺术品市场与经济指标的相关性分析

1.数据说明。本研究采用的数据主要来源于各年雅昌网络数据和《中国统计年鉴》中的相关数据。鉴于数据的全面性和可获得性,样本选定为2000~2015年。

(1)艺术品市场发展指标。中国艺术品主要分为两大类别:“中国画和中国书法”指代以宣纸、纸扇和丝绸为载体进行的水墨传统中国艺术。而“油画与当代艺术”指代在1579年布面油画首次进入中国后,中国艺术家采用西方的技术和载体进行的油画、摄影、雕塑等艺术创作。McAndrew[17]认为艺术品市场具有极强的分割特性,并指出全球艺术品市场可以细分为300多个不同的子市场。本文采用雅昌艺术网对于艺术品门类的划分方式,选择了油画100上拍数量(X1)、油画100成交数量(X2)、不变价油画100成交额(元)(X3)、国画400上拍数量(X4)、国画400成交数量(X5)、不变价国画400成交额(元)(X6)、国画400油画100总上拍数量(X7)、国画400油画100总成交数量(X8)、不变价国画400油画100成交总额(元)(X9)、油画100指数(X10)、国画400指数(X11)这11个能够反映我国艺术品市场发展的统计数据作为衡量我国艺术品市场发展的指标(见表1),对于其中涉及价格因素的艺术品指数指标同样进行了价格平减处理。

表1 雅昌艺术品指数与相关经济指标统计数据

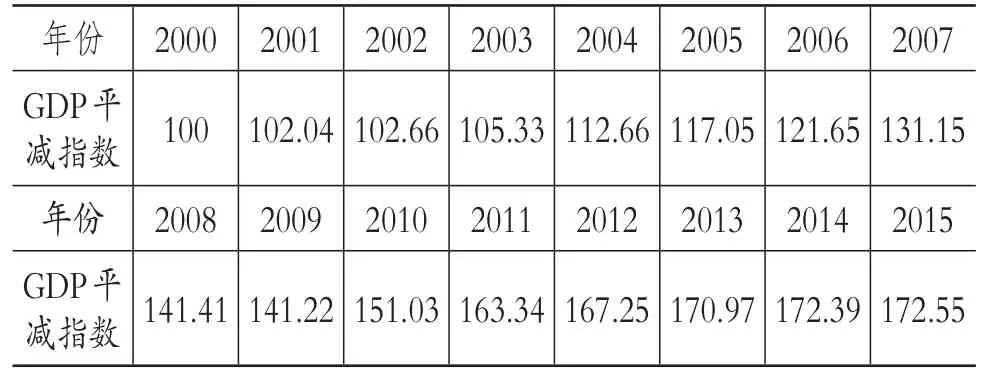

(2)经济发展指标。考虑到GDP数据的价格因素,需要对4个经济指标——不变价GDP(X12)、不变价人均GDP(X13)、货币M1不变价(X14)和M2不变价(X15)进行平减指数(平减指数是反映国民经济价格总水平变化的最为综合全面的国民经济价值指数)处理,上证综合收盘指数(X16)、深证综合收盘指数(X17)则不需平减。本研究按2000年不变价计算,用GDP平减指数除以现价GDP,得出按不变价计算的GDP。GDP平减指数的计算方法是:用当年现行价格计算的GDP除以用可比价格(或不变价格)计算的GDP(GDP物量值),计算结果如表2所示。

2.艺术市场发展指标相关性分析。运用SPSS 17对从雅昌艺术市场监测中心指标中挑选出来的艺术品相关的11项发展指标进行相关性分析,结果见表3。从表3中看出,11个指标就两两相关性而言,除少数指标外,几乎全部在0.01的水平上高度统计相关,如油画100指数(X10)与国画400指数(X11)在0.01的水平上呈0.915的高度相关。这表明国画400的成交量与油画100的成交量存在高度的同向变化影响,也存在一定的消费限制关联。有指标之间的相关性仅为0.01,如油画100指数(X10)与油画100成交数量(X2)之间的相关性就极低,说明油画100指数与油画100成交数量之间并无太大关联,油画100的质量相较于数量对于消费者的吸引力度更大。在所有数据中,较为突出和有意思的是不变价国画400油画100成交总额(X9)与不变价国画400成交额(X6)呈0.99的高度相关,反观不变价油画100成交额(X3)与不变价国画400油画100成交总额(X9)之间的相关性虽然也在0.01的水平上显著,但是相比起国画400的相关性,油画100的统计相关性在0.01显著水平上仅为0.756,说明在我国艺术品市场中,国画还是属于中坚力量,国画400成交额对于艺术品市场的总体成交额影响深远,也意味着我国艺术品油画市场的发展相对薄弱,处于萌芽阶段,挑战与机遇共存。

表2 GDP平减指数

3.艺术品市场发展指标与经济发展指标之间的相关性分析。分析艺术品市场发展与经济发展之间关系最直观的方法就是进行相关指标的统计分析。由表4可知,除不变价GDP(X12)、不变价人均GDP(X13)、货币M1不变价(X14)和M2不变价(X15)与不变价国画400油画100成交总额(X9)、油画100指数(X10)和国画400指数(X11)在0.01的水平上统计显著外,油画100指数(X10)、国画400指数(X11)与深证综合收盘指数(X17)同样在0.01的水平上呈现高度统计显著。从Pearson系数看,总体而言,不变价国画400油画100成交总额(X9)、油画100指数(X10)和国画400指数(X11)与6个经济增长指标中的5个指标关系密切,可能存在相互促进的关系(后文将通过格兰杰因果关系检验予以验证)。仔细拆分艺术品市场发展指标,不变价油画100成交额(X3)与4个经济指标在0.01的水平上显著相关且与2个经济指标在0.05的水平上显著相关,反观不变价国画400成交额(X6)仅与4个经济指标显著统计相关,从一定程度上表明,虽然油画100在我国艺术品市场中所占份额并没有国画400大,但是对我国经济增长指标的影响,尤其是对上证综合收盘指数和深证综合收盘指数的影响较大,表明油画100在艺术品市场的上升空间极大,发展势头甚猛。从指数方面看,油画100指数(X10)、国画400指数(X11)与上证综合收盘指数(X16)之间的关系并没有呈现统计显著。

四、计量经济学分析

1.单位根检验。在时间序列数据的分析中,由于经济序列数据在时间序列中多数为非平稳性,因此平稳性检验对于分析极为重要,也是检验变量之间因果关系的重要前提。通常使用ADF(Augmented Dickey Fuller Test)进行单位根检验。为了消除时间序列存在的异方差,本文对雅昌艺术品市场发展指标及6个经济指标进行了取对数处理,并分别使用Ln(X1)、Ln(X2)、…、Ln(X17)来表示相关变量。根据表3和表4的分析结果,对艺术品市场发展指标及经济增长相关指标进行筛选,选取其中Pearson相关系数显著性较高的发展指标,即不变价油画100成交额(X3)、不变价国画400成交额(X6)、不变价国画400油画100成交总额(X9)、油画100指数(X10)和国画400指数(X11);经济发展指标则包括不变价GDP(X12)、不变价人均GDP(X13)、货币M1不变价(X14)、M2不变价(X15)、上证综合收盘指数(X16)和深证综合收盘指数(X17)。

表3 艺术品市场发展指标间的相关性分析(Pearson系数)

表4 艺术品市场发展指标与经济发展指标之间的相关性分析(Pearson系数)

表5 相关指标间时间序列ADF单位根检验

由表5可以看出,挑选出来的11个指标经过一阶差分或二阶差分处理,均符合平稳时间序列的要求,即都不再有单位根存在,可以进行下一步协整和格兰杰因果关系检验。

2.格兰杰因果关系检验。众所周知,国家经济的发展必然推动艺术品市场的发展;反之,艺术品市场的发展同时也会促进相关产业的增长,从而为GDP的增长做出相应的贡献,两者存在相互推动的关系,并优化我国的经济结构。具体的艺术品市场发展指标与经济发展指标之间是否存在严格意义的因果关系,则需要通过格兰杰因果关系检验进行验证。格兰杰因果关系检验多用于检验在时间序列上的指标之间是否存在因果关系,可用于考察艺术品市场发展指标与经济发展指标是否构成因果关系,其检验回归方程为:

其中,假定随机误差项μt和νt是不相关的。格兰杰因果关系检验的原假设是:“X不是引起Y变化的格兰杰原因”或“Y不是引起X变化的格兰杰原因”。根据表5的结果,本研究选取了不变价油画100成交额(X3)、不变价国画400成交额(X6)的二阶差分、不变价国画400油画100成交总额(X9)的二阶差分、油画100指数(X10)的二阶差分和国画400指数(X11)的二阶差分作为X变量,不变价GDP(X12)、不变价人均GDP(X13)、货币M1不变价(X14)二阶差分、M2不变价(X15)二阶差分、上证综合收盘指数(X16)和深证综合收盘指数(X17)的一阶差分作为Y变量,代入方程(1)和方程(2)中,即可得到表6。

表6 艺术品市场发展指标与经济发展指标的格兰杰检验结果

由表6可知,艺术品市场主要发展指标中的部分发展指标与经济发展指标之间存在显著的格兰杰因果关系,其他的艺术品市场发展指标与经济发展指标之间的格兰杰因果关系较不显著。以下着重分析五个与经济发展指标存在显著格兰杰因果关系的艺术品市场发展指标。

经过格兰杰检验后,H1检验结果显示P值为0.0924,根据格兰杰因果分析,当P<0.1时,则拒绝原假设,因而拒绝“上证综合收盘指数不是构成不变价油画100成交额变化的格兰杰原因”这一假设。换而言之,上证综合收盘指数是引发不变价油画100成交额变化的直接格兰杰原因。调研数据显示,黄金、艺术品和上证综合收盘指数的风险收益分别为36.84%、25.61%和6.9%,与此同时相较于49.49%的高风险上证综合收盘指数的投资回报,艺术品市场的风险系数变动仅为3.91%,也就是说艺术品投资的回报稳定性仅次于黄金的2.71%。由于研究结果显示“上证综合收盘指数是构成不变价油画100成交额变化的格兰杰原因”,同时检验结果在0.1的水平上否定了“不变价油画100成交额是构成上证综合收盘指数变化的格兰杰原因”,由此可见,上证综合收盘指数的波动会直接影响艺术品市场指标尤其是油画板块指标的波动。从市场角度分析,艺术品市场与黄金市场存在负向关联,但黄金与上证综合收盘指数之间存在着微弱的正向关联,也就是当上证综合收盘指数稳定上升时,艺术品市场的收益下降,上证综合收盘指数大幅度波动和震荡时,艺术品市场则会火爆异常,这一市场现象与格兰杰因果分析结果吻合。

H2检验结果显示P值为0.0584,根据格兰杰因果分析,当P<0.1时,则拒绝原假设,因而拒绝“深证综合收盘指数不是构成不变价油画100成交额变化的格兰杰原因”这一假设。深证综合收盘指数与上证综合收盘指数处于相类似的地位,这一分析结果也正是对上证综合收盘指数与艺术品市场发展指标之间存在的格兰杰因果关系最好的佐证。

H3检验结果显示P值为0.0485,根据格兰杰因果分析,当P<0.1时,则拒绝原假设,因而拒绝“M1不变价不是构成国画400指数变化的格兰杰原因”这一假设。作为狭义货币供应量的M1通常包含银行体系外的流动现金(M0)和企事业单位的活期存款,因此M1作为经济周期波动的先行指标,流动性是极强的。换而言之,由于艺术品市场的投资多为现金交易,热钱流动量大,且反映了社会的直接购买力,国画作为传统艺术品藏家更偏好的藏品,由于传统艺术藏家的年龄普遍较大,导致该品类的艺术品购入与售出相对平稳,因此交易多为大宗交易且少有二次交易,因此国画的流动性较低,但一旦市场上的现金流波动较大时则会对国画的销售指数产生直接影响。

H4和H5检验结果显示P值分别为0.0946和0.0568,根据格兰杰因果分析,当P<0.1时,则拒绝原假设,因而拒绝“M2不变价不是构成国画400指数变化的格兰杰原因”以及“M2不变价不是构成油画100指数变化的格兰杰原因”这两个假设。根据上文对M1的分析,M2作为包含M1和企事业单位及居民定期存款的指标,其流动性偏弱,作为直接反映社会总需求变化和未来通胀压力也即货币供应量的指数,是直接造成国画400指数和油画100指数波动的原因。这也表明艺术品市场中的国画和油画板块对金融市场尤其是货币市场的变化是极端敏感的。也更说明艺术品市场的主要指标与金融发展各指标之间具有密切联系。

五、结束语

随着物质生活水平的不断提高,丰厚的物质积累让国人对于精神文化消费的需求迅猛增长。艺术品作为文化产业的重要组成部分,不仅给人们的生活带来文化积淀、审美享受,还是社会地位的彰显和象征,除此之外还以资产形态为投资者带来巨额的收益回报。

现阶段多数中国大藏家已完成从个人收藏到企业收藏的转变,消费主体不同于传统收藏,海归的背景和开拓的国际视野会潜移默化地改变我国艺术品市场未来的格局。大型企业和金融机构的力量开始渗透进高端艺术领域。苏富比、佳士得等各大拍卖行的高层由各集团公司的精英更迭替换,与大型银行的艺术合作展不仅抬高了艺术家和艺术品的市场行情,也将金融界的高效带进了艺术品市场。

与国内艺术品市场金融研究形成鲜明对比的是,截至目前未见有将雅昌艺术品网站中的国画、油画拍卖所得的各项数据与GDP、M1、M2、上证综指和深证综指等较为全面的经济学数据指标综合起来做长时间跨度研究的学术文献。本文以2000~2015年间的15629对油画及国画上拍交易为样本,运用Eviews进行格兰杰因果分析,量化研究了中国艺术品市场油画100和国画400板块与经济指标之间的关系,并初步建立了具体的经济发展指标与艺术品市场具体指标之间的因果关系体系。研究结果表明:①艺术品市场发展指标与经济发展指标之间存在高度相关性。由此可以看出艺术品市场的繁荣程度与金融市场的好坏息息相关。②从统计数据可以看出,国画市场的成交额对于艺术品市场的整体走势影响巨大,也说明长期以来,中国艺术品市场的主要投资方向还是集中在较为稳定的国画板块,而油画作为新晋板块,相对来说还是较为薄弱。③在艺术品市场发展指标与经济发展指标之间的因果关系分析中发现,艺术品市场的走势与上证综合收盘指数、深证综合收盘指数、M1和M2呈现格兰杰因果关系。可以反向推导出艺术品价格与股票价格在长期呈现反向变动趋势,中国艺术品投资主要由投机需求驱动。股市表现强劲时,艺术品市场不温不火;股市低迷时,大量追逐投机炒作的热钱涌入艺术品市场,迅速推高艺术品价格。

2013年胡润研究院与兴业银行联合发布的《高净值人群另类投资白皮书》中提到,投资或收藏艺术品的高净值人士占比高达64%,这一比例在5000万资产以上的高净值人群中更达81%,还有36%的高净值人群表示未来会增加艺术品投资。艺术品在现代社会中所具有的物理效用和社会效用,其吸引性、炫耀性、投机性等等都刺激了人们的神经,导致狂热掩盖了理性。而在货币管控中,艺术品市场对M2这一直接反映社会总需求变化的货币供应量指数的变化极其敏感,也说明艺术品市场与金融市场之间具有密不可分的关系。因此,本文提出以下几个观点:第一,投资收藏者可以收藏多元化的拍品,借此降低整体投资风险,也更切合历年艺术品价格增长的趋势。第二,随着市场经济的发展,艺术品也逐渐商品化。由于艺术品市场的特殊性,其对于M1、M2的变化极其敏感,则可以成为宏观货币调控的预警市场。第三,针对艺术品市场的长远发展,建议银行、基金、保险等各类金融机构基于艺术品本身开发和推出不同类型的金融产品和服务,以此推动我国艺术品市场的蓬勃发展。