产权差异、员工工资与上市公司绩效

2018-09-12李东升教授

杨 荣,李东升(教授),苏 琦

一、引言

员工工资作为其劳动报酬的重要组成部分,是企业对劳动力的补偿和激励。员工工资作为激励因素,鼓励员工为企业创造价值,而作为企业的劳动力成本,则是企业的一项成本负担。将员工利益与企业绩效挂钩,有利于促进员工自身利益与企业整体利益的协同一致。孙文杰[1]指出,低的劳动报酬会造成消费不足和企业产能过剩,高的劳动报酬会增加企业的劳动力成本。因此,在成本和激励的双重影响下,员工工资与企业绩效的关系究竟如何呢?

Hsu等[2]和Anderson[3]认为员工工资与企业绩效紧密相关,已有文献主要从工资水平对企业生产效率的影响、劳动力成本方面分别研究。陈宏军等[4]发现高工资可以提升员工工作效率。李雅楠、李建民[5]发现,工资上涨可以推动企业进行技术创新从而提高生产效率,但也会使得一些民营企业不堪成本重负而难以生存。曾庆生、陈信元[6]以1999~2002年间的上市公司为样本,发现高工资和超额雇员使企业负担了更高的劳动力成本。因此,需要进一步分析员工工资在抵消成本负担后的净作用。薛云奎等[7]发现国有企业劳动力成本几乎没有增长,但国有企业的冗余雇员降低了高管平均薪酬和高管对薪酬绩效的敏感性。鲜有研究综合考虑高管薪酬与员工工资的激励效用对企业绩效的影响,以及这一影响在不同产权性质企业间的差异。员工工资作为员工收益的主要方式,受企业产权性质的影响。白重恩、钱震杰[8]研究发现所有制也是影响劳动报酬的因素。詹宇波等[9]以我国制造业企业为样本,研究发现集体工资对工资决定的影响存在所有制方面的差异。陆雪琴、张旭昆[10]指出,工会可以改善集体工资,然而Adam[11]发现,员工数目和行为主张会影响工会为员工付出努力的程度。在我国,国有企业承担了更多的社会责任,员工数目和行为主张不同于民营企业,工会职能作用的发挥不同,这些都成为员工工资水平受企业产权性质影响的理论依据。

除了产权差异,员工工资与企业绩效间的关系还受其他因素影响。钱爱民等[12]运用薪酬公平理论研究发现,当企业绩效下降时,高管薪酬增加比例高于员工工资增加比例。也有文献从高管行为方面探究员工工资与企业绩效的关系。李焰等[13]发现员工工资与高管在职消费有关,国有企业高管在职消费具有激励作用,在民营企业中却不存在该现象。现有文献更多的是将高管与员工薪酬的绝对差距作为研究变量。雷宇、郭剑花[14]提出企业绩效越好,员工与高管薪酬差距越大。黎文靖、胡玉明[15]指出,高管薪酬差距作为管理层权力的体现,会对职工产生不同程度的激励。也有文献将员工工资的敏感性、工资弹性、工资支付方式作为影响因素,研究员工工资与企业绩效的关系。

然而,高管薪酬是管理层对企业利益分配的结果,高管薪酬的多少会影响员工在面对自身工资时的感知程度,进而改变员工工资激励作用的大小,并最终影响企业绩效。并没有文献将高管薪酬水平作为影响员工工资与企业绩效的调节变量进行研究。那么这一影响作用是否存在产权性质上的差异呢?已有文献主要涉及产权性质对薪酬水平和对薪酬与绩效间关系的影响两方面的研究。缪毅、胡奕明[16]发现,薪酬的激励作用在民营企业的效果比在政府控制企业的效果更明显。沈小燕、王跃堂[17]认为,不同产权性质下的企业管理方式和代理关系不同,会影响高管的薪酬绩效敏感性。张敏等[18]、罗正英等[19]、孙娇[20]和岳竞媛[21]分别从机构投资者、内部控制质量和公允价值变动损益角度着手,分析了不同产权制度环境下高管薪酬与企业不同类型的绩效指标间的关系。综上可知,由于产权性质差异,高管薪酬水平发挥的影响作用受到委托代理关系、管理方式、风险水平等不同的企业内部环境影响,而鲜有文献基于产权差异研究高管薪酬对员工工资与企业绩效间关系的调节作用。

基于以上分析,本文试图研究不同产权视角下,员工工资水平对企业绩效的影响,以及高管薪酬水平对员工工资水平与企业绩效间关系的调节作用。选取2008~2015年间我国A股上市公司为研究样本,主要运用动态面板模型实证检验在产权差异下,高管薪酬为中间变量时,对员工工资与企业绩效间关系的影响。本文的主要贡献有:①从企业产权差异视角,丰富了员工工资与企业绩效的关系研究;②对高管薪酬水平的度量采用了与已有文献绝对指标不同的相对指标,使得指标更具有普遍性;③为上市公司设计科学合理的薪酬制度及治理机制提供了经验证据。

二、理论分析与研究假设

员工工资作用于企业绩效主要体现在两个方面:员工的激励程度和企业人力成本负担程度。员工工资既是企业对员工劳动成果的回报和激励,也是企业利用人才应付出的成本代价。合理的工资水平会使企业在负担特定劳动力成本的同时,更好地激励员工为企业创造价值、提升企业绩效;不合理的工资水平则会使企业不堪劳动力成本的负担而入不敷出,最终损害企业绩效。

员工工资的激励效用与企业的产权性质及高管薪酬密切相关。不同产权性质的企业,其目标不同,治理机制也不同,从而对员工的激励程度会有所差异。同时,员工工资是企业对利益相关者进行利益分配的结果,而高管薪酬会在一定程度上影响员工的心理公平度,进而激励或抑制员工的努力程度,使得在特定工资水平下,企业绩效发生改变。

(一)员工工资的净正向激励作用

员工工资具有双重作用,合理的工资水平能激励员工从而提升企业绩效,反之则会增加员工对工资的不满意感从而降低其工作效率或提高企业劳动力成本负担,最终降低企业绩效。企业的本质是追逐利润,企业会对特定工资水平下员工带来的绩效与劳动力成本进行权衡,选择员工创造的价值大于其负担的成本的工资水平,实现工资的净正向激励。

国有企业与民营企业内部环境不同,员工工资发挥作用的程度也会存在差异。陆正飞等[22]认为,由于国有企业和非国有企业资源获取能力、经营目标等不同,非国有企业更重视工资的激励作用及成本的降低。秦启文等[23]通过对我国民营企业和国有企业员工的价值观调查发现,国有企业员工在能力与成长维度上显著低于民营企业员工,而在安全与舒适度的追求上高于民营企业员工,因此相较于民营企业,国有企业的内部环境使其承担了更高的员工成本却带来了较低的激励效用,且在同等工资水平上,民营企业员工工资的激励效用更高,更有利于企业绩效的提升。Banning、Chiles[24]指出,由于有工会的企业高管面临的薪酬风险较低,在有工会的企业中财务总监的薪酬比没有工会的企业低。结合我国的经济制度环境,在有政治关联的企业中工会的作用被削弱,国有企业天生比民营企业存在更强的政治联系,则国有企业工会的作用更弱[25]。若工会中的工资上涨被抑制,会导致工会积极代表员工利益、提高工资水平的作用减弱,从而导致工资的激励效用降低甚至产生负向激励效果。此外,国有企业工会与民营企业工会的主要目标和职责不同,国有企业工会以维护员工稳定为主要目标,民营企业工会以员工的工作效率为主要目标。因此,相比于国有企业,民营企业更善于发挥同等工资水平的激励作用,提升企业效率。鉴于以上对员工工资水平在国有企业和民营企业中面临不同的企业内环境发挥作用的分析,本文提出如下假设:

H1:员工工资对员工产生净的正向激励作用。

H2:相比于国有企业,民营企业员工工资对员工的激励作用更明显。

西方的法治,很大程度就是发轫于这样的公民素养。从卢浮宫的景象观察,呈现出的是一种制度安排与公民素养的良性互动:优良的公民素养产生了不设防的制度安排,而不设防的制度安排又改善提升着公民素养。在这里,大多数东方面孔也同样彬彬有礼,并未见“好奇者”伸手触摸或做出出格之举。如同一个文明的磁场,进入其中的人很快被规训,这样的效应令人深思。

(二)高管薪酬水平的激励作用

雷宇、郭剑花[14]认为,员工工资并不总是依据企业绩效来核定,而是受高管薪酬的影响。然而在企业中,高管薪酬水平对员工工资的影响一是通过对企业收益的分配影响员工工资的绝对数额,二是通过高管和员工的薪酬差距引起员工工资的相对数额的变动,无论是绝对数额还是相对数额的改变都将通过员工对自身工资和组织公平的感知,影响员工工资的激励程度并最终影响公司绩效[26]。因此,本文将高管薪酬作为调节变量,研究员工工资与企业绩效的关系。

陈冬华等[27]将员工引入公司治理,认为高管和员工同为公司的代理人,高管和员工之间很可能建立隐性契约,通过自我执行实现互惠。而在隐性契约建立的基础上双方获得的收益会影响各自对自身显性薪酬水平的感知,以及高管的显性薪酬水平对员工工资激励的程度。面对不同所有制的企业,其公司治理机制不同,员工和高管建立隐性契约的动力和能力也不尽相同。国有企业高管受更多的监督,其薪酬绩效敏感性更强,且其薪酬也更加透明[17],因此国有企业高管与员工建立隐性契约的行为动机受到制约。民营企业以追求经济效益为目标,高管和员工都受到委托人的监督,且薪酬奖励以业绩考评为标准,因此,高管和员工都基于理性约束和自身效用的最大化,相互间建立隐性契约的可能性大大降低,员工自身工资的激励效用更易受高管显性薪酬水平的影响。那么,员工工资的激励效用更易受哪类性质企业高管薪酬水平的影响呢?黎文靖、胡玉明[15]通过对企业内高管与职工的薪酬差距进行研究发现,薪酬差距在一定程度上对高管和员工均发挥激励作用,但在国有企业内部,当薪酬差距较小时能更好地激励员工,当薪酬差距较大时对员工无正向激励效果。王怀明、史晓明[28]通过对高管和员工薪酬差距的研究发现,非国有企业员工比国有企业员工能够容忍更大的薪酬差距。因此本文认为,民营企业员工由于基于业绩考评标准,对高管薪酬水平敏感度较低;国有企业员工基于职位晋升激励,高管薪酬水平激励效用较高。鉴于以上高管薪酬水平对员工工资激励效用影响的机制分析,本文提出以下假设:

H3:高管薪酬水平会影响员工工资的激励程度,对员工工资与企业绩效间的关系产生调节作用。

H4:相较于民营企业,国有企业高管薪酬水平对员工工资与企业绩效间关系的调节作用更显著。

三、研究设计

(一)数据来源

本文选取2008~2015年间A股上市公司为基准样本,剔除金融行业公司和最终控制人不明的公司,最后得到有效观测样本4878个。下载搜集研究对象的财务报表、财务指标和治理结构中的员工人数、离职人数、董事会人数等信息,并进行数据的筛选和整理,剔除了缺失值。数据均来自国泰安(CSMAR)数据库。

(二)研究变量

1.被解释变量。企业绩效(roe):企业绩效用于度量企业整体的获利水平。在已有的文献中对企业绩效的度量多采用总资产收益率即营业总收入与总资产的比值,而本文认为应采用净资产收益率,即税后净利润与净资产的比值。当员工利益代表缺位或非有效时,员工会出现抵制情绪,造成企业运营中成本或费用的不节约甚至耗费的故意加大,或者管理者为谋求灰色收入操纵管理费用或其他应付款项目,从而影响企业最终净利润的实现。因此,资产净利率更能反映员工利益代表程度下企业整体获利的实现。

2.解释变量。员工工资水平(ei):用于度量员工的收益水平,为了将企业个体间的差异抽象化,便于分析整体特征,采用应付职工薪酬与营业总收入的比值来衡量。

3.控制变量。资产负债率(debt):企业的财务杠杆会影响企业的效率进而影响企业的资金利用效率,本文采用资产负债率度量企业的财务杠杆,即总负债与总资产的比值。

公司规模(size):对员工的支出会对员工成长产生正向影响,但其程度受公司规模的影响。员工的成长以及企业发展不同阶段的公司规模都会影响企业绩效,本文采用总员工人数的自然对数度量公司规模。

企业性质(owner):不同性质的企业其制度环境、获取资源的能力和运营方式等不同,这也会影响企业绩效,本文设定企业性质虚拟变量,国有企业取值为1,民营企业取值为0。

企业独立性(ind):独立董事独立于股东大会,但在董事会并不完善的情况下,独立董事并不独立,在投资者保护较弱或股权集中的情况下,相较于独立董事,非控股股东能更好地起到监督作用,本文采用非控股股东人数与董事总人数的比值度量企业独立性。各变量名称及说明如表1所示。

表1 变量名称及说明

(三)描述性统计

为了分析企业产权差异视角下员工工资水平与企业绩效的关系、高管的薪酬水平与企业绩效的关系,对分组样本进行了变量描述性统计,对总样本下的主要变量进行了spearman相关性分析。

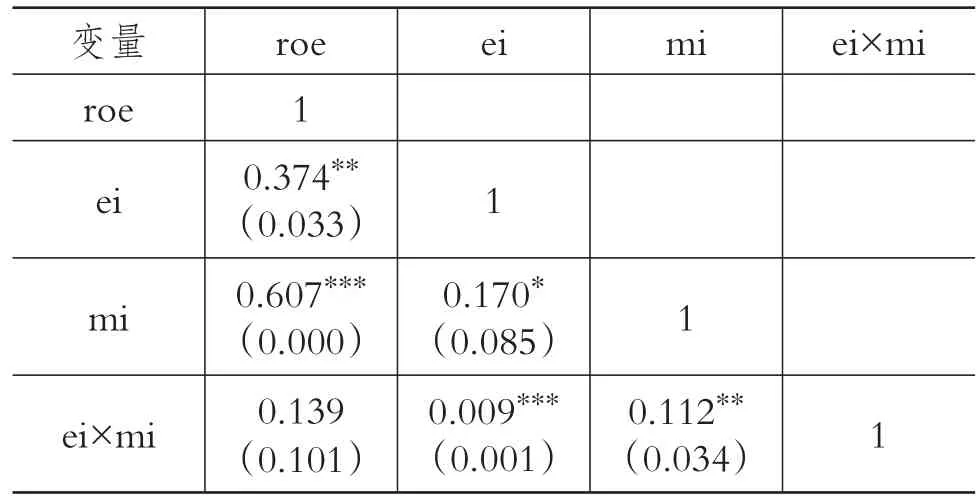

由表2可知,国有企业和民营企业的样本数较为均衡,样本具有整体代表性。在国有企业组和民营企业组,员工工资平均水平一致,便于分析同等工资水平下员工工资的激励效用。由表3可知,ei、mi对roe的相关系数分别在1%和5%的水平上显著,可初步判断员工工资水平、高管薪酬水平与企业绩效正相关,ei×mi对roe的系数值不显著,因此高管薪酬可能不影响员工工资与企业绩效间的关系。为使结论更加严谨,还需进一步依据模型进行回归分析。

表2 分组样本的变量描述性统计

表3 主要变量的相关性

四、模型设计与结果分析

(一)实证设计

模型(1)依据国有企业和民营企业两个独立子样本数据,分别检验同一企业性质下,员工工资水平、高管薪酬水平与企业绩效的关系。为克服内生性问题,将滞后一期的被解释变量加入模型。

模型(2)以整体样本数据为基础,用于检验不同产权性质下员工工资水平和高管薪酬水平对企业绩效的影响差异。

(二)实证分析

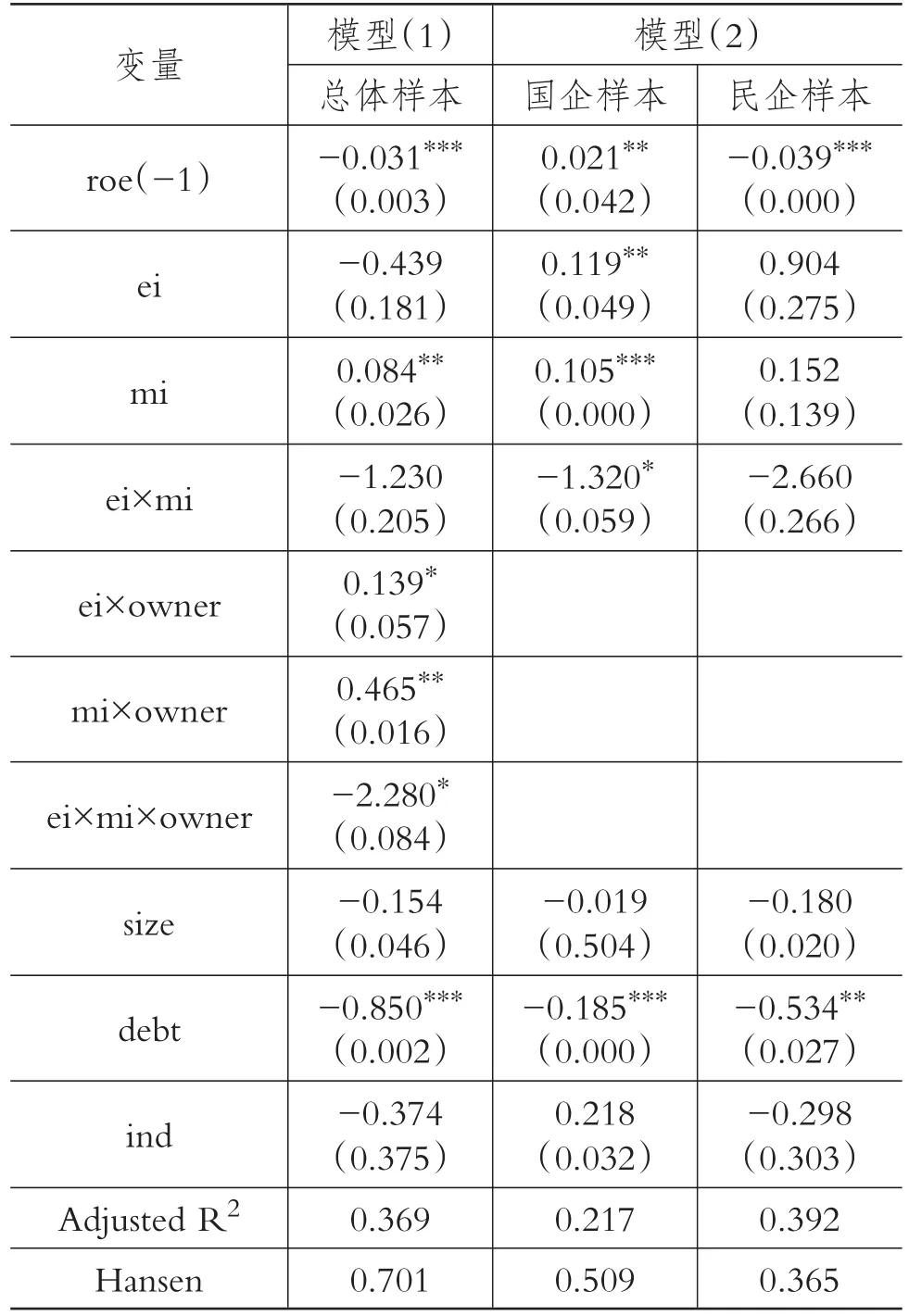

表4报告了H1和H2的实证结果。

表4 模型估计结果

表4中的结果表明在民企样本组,员工工资水平(ei)的系数不显著,说明当前民营企业的工资水平未能有效激发员工的工作积极性,或即使能有效调动员工的工作积极性却并不能使员工的积极态度转化为有效的工作能力,不能产生正向的激励作用。在国企样本组,员工工资水平(ei)的系数在5%的水平上显著,H1部分通过检验,即在国有企业,员工工资产生净的正向激励效用。在总样本组,ei×owner的系数在10%的水平上显著,表明国有企业员工工资对企业绩效净的正向激励作用显著强于民营企业,这一结论与H2不一致。较为合理的解释是,在民营企业中,处于关键岗位的员工除了相对固定的货币薪酬,还可以获得股票红利、期权等收益,而绝大多数岗位货币薪酬较为固定,并没有建立起与企业绩效联动的机制,导致员工工资与企业绩效之间从实证检验上看并未呈现出显著的正向相关关系。此外,不同所有制企业的薪酬体系设计差异主要体现在员工福利体系差异上,相较于民营企业,国有企业的薪酬呈现出更明显的低工资、高福利的特征,而高福利特征由于不能针对性地满足员工的需求,致使员工对福利的心理折扣大大增加,反而使得货币薪酬的激励效用超过民营企业货币薪酬的激励效用。

在总样本组,高管薪酬水平(mi)的系数在5%的水平上显著,说明高管薪酬能够很好地激励高管,从而为企业带来更高的绩效;在国企样本中,高管薪酬水平(mi)的系数在1%的水平上显著,而民企样本中高管薪酬水平(mi)的系数不显著;在总样本组中,高管薪酬水平与企业性质的交乘项(mi×owner)的系数在5%的水平上显著。以上结果表明,在国有企业中高管薪酬的激励作用更明显。由于国有企业主要通过EVA价值增加法衡量高管的经营业绩,并根据业绩考核结果兑现薪酬,加之国有企业高管薪酬主要是货币薪酬,相较于民营企业,高管薪酬水平越高,则激励作用越明显,国企高管会更加努力提升企业绩效。而在民营企业中,高管可能获得除货币薪酬以外的股票红利、期权等收益,从而削弱了高管货币薪酬水平的激励作用。

在总样本下,员工工资水平与高管薪酬水平交乘项(ei×mi)的系数没有通过显著性检验,员工工资水平、高管薪酬水平与企业性质的交乘项(ei×mi×owner)的系数在10%的水平上显著,表明高管薪酬水平对员工工资与企业绩效间关系的调节作用在国有企业显著,在民营企业不显著,H4得到初步验证。在国企子样本中,国有企业员工工资水平与高管薪酬水平的交乘项(ei×mi)的系数在10%的水平上显著,而民营企业中该系数并没有通过显著性检验,即高管薪酬水平对员工工资水平与企业绩效关系的调节作用存在所有制方面的差异,在国有企业中高管薪酬对员工工资与企业绩效间关系产生显著的调节作用,而在民营企业中这一作用并不显著,H3部分得到验证,H4进一步得到验证。

在国有企业,高管薪酬水平对员工工资与企业绩效间关系产生显著的负向调节作用,说明在国有企业中高管薪酬水平会抑制员工工资水平对员工的激励作用。本文认为,首先,由于国有企业与民营企业性质不同,其治理与运行方式等方面存在差异,国有企业所有者控制权行使存在事实上的缺位,诱发高管和员工从互惠角度出发结成利益共同体,最终损害企业整体利益。其次,国有企业高管主要通过非市场竞争的形式产生,企业员工通过努力工作晋升获得高管所在职位工资的机会较少,高管薪酬越高,员工对自身工资不公平的感知越强,员工工资的激励作用被削弱。而在民营企业中,高管主要通过竞争性选聘方式产生,企业员工通过努力工作晋升获得高管所在职位工资的机会相对较多,基于高管薪酬的员工工资的不公平感知被削弱。加之民营上市企业所有者普遍充分行使控制权,高管与员工为了自身利益建立不良契约而损害企业绩效的可能性也较低,更多的是通过自身努力获取相应的报酬。

(三)稳健性检验

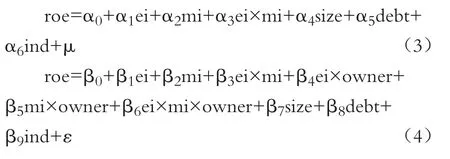

为检验模型估计的有效性和结论的可靠性,笔者通过模型(3)、(4),采取固定效应模型对面板数据进行重新回归,回归结果如表5所示。

表5 稳健性检验

由检验结果可知,国企样本组ei的系数在1%的水平上显著,而民营企业组并没通过检验。此外,国企样本组ei×owner的系数在10%的水平上显著,说明国有企业的员工工资有正向激励效应,而民营企业中员工工资激励效应并不显著,与前文关于H1、H2的实证结论相呼应。在国有企业组,ei×mi的系数在10%的水平上显著,说明国有企业高管薪酬影响员工工资的激励效用;民营企业组ei×mi系数不显著,且在总样本中,ei×mi×owner的系数在10%的水平上显著,说明高管薪酬水平对员工工资与企业绩效间关系的调节作用存在差异,在国有企业更显著,与前文H3、H4相一致。

五、结论和启示

本文以2008~2015年A股上市公司数据为样本,考察了不同产权背景下普通员工工资、高管薪酬与企业绩效的关系是否存在差异,通过分析可以得出以下结论与启示。

首先,在不同产权结构的上市公司中,员工工资与企业绩效的关联程度不同。在国有企业混合所有制改革进程中,为了保障员工的利益,推动混改顺利进行,不仅要科学借鉴民营企业薪酬设计机制,还要关注国企已有的薪酬制度安排,充分发挥货币薪酬在调动员工积极性中的作用。其次,高管货币薪酬与企业绩效正相关,且相对于民营企业,国有企业的高管薪酬对企业绩效的影响程度更大。现行EVA绩效考核机制使得任命制下的高管薪酬与企业经营绩效高度关联。最后,在国有企业中,高管薪酬水平对员工工资水平与企业绩效间的关系存在负向调节作用。因此,国有上市公司员工工资与高管薪酬差距应设定在一个可接受的范围内或给予员工发展机会补偿,以充分调动员工的工作积极性。此外,针对国有企业普遍存在的内部人控制问题,应通过完善公司治理机制、强化企业党组织建设,阻断企业高管与员工之间建立起的损害企业整体利益的隐性契约。

本文的研究结论以我国A股上市公司有效样本为基础,样本数有限,但在一定程度上弥补了不同产权性质之下员工工资与企业绩效关系的论证,为上市公司推进混合所有制改革过程中的员工工资制度改革提供了数据支持和理论借鉴。