禽蛋反弹趋势显现后市有望继续走高

——2018年1~7月我国禽蛋生产形势及后期走势分析

2018-09-12虞华徐文军

虞华 ,徐文军

(1.国家统计局盐城调查队,江苏 盐城 224005;2.盐城市物价局价格监测中心,江苏 盐城 224005)

养鸡户经历了上半年多日低迷态势,7月份终于迎来了蛋价的真正爆发,这是值得高兴的事情。但涨价却未必赚钱,高价往往伴随着高温减产,伴随着电费、药费、营养费等开支迅速加大。一批鸡能否整体盈利,很大程度上取决于高价期的产蛋率,所以养殖户在高兴之余,不能放松鸡场管理,要做好降温防暑。

1 1~7月国内禽蛋市场变化总体特点

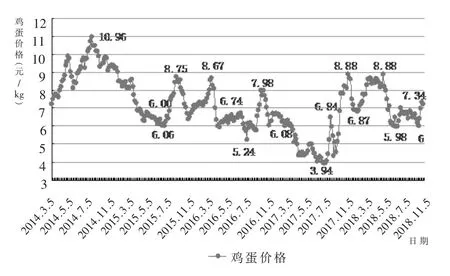

2018年1~7月鸡蛋价格走势基本可以分为5个时期。一是延续上年高位震荡期(1~2月初):全国主产区蛋价在6.15~8.90元/kg之间震荡;二是断崖式下跌期 (2~4月初):2月5日至4月5日,全国主产区蛋价由8.88元/kg跌至5.98元/kg,跌幅超过三成,达到32.7%,已属于2013年以来同期的最大跌幅;三是触底反弹冲高期(4月初~4月中旬):半个月的时间就拉升了17.4%,重新回到盈亏平衡点上方,4月20日涨到今年二季度的最高点 7.02元/kg;四是震荡探底期(4月中旬~7月初):从4月20日7.02元/kg回落到7月5日的6元/kg;五是触底反弹冲高期(7月初~):从 7月5日的 6元/kg上涨到7月20日的7.34元/kg,半个月的时间就拉升了22.2%(图1)。

图1 2014年3月以来全国鸡蛋价格变化图

国家统计局数据显示:2018年上半年全国家禽出栏58.79亿只,比上年同期减少2855万只,同比下降0.5%;禽肉产量902万吨,比上年同期减少7万吨,同比下降0.7%;禽蛋产量1463万吨,比上年同期减少6万吨,同比下降0.4%。

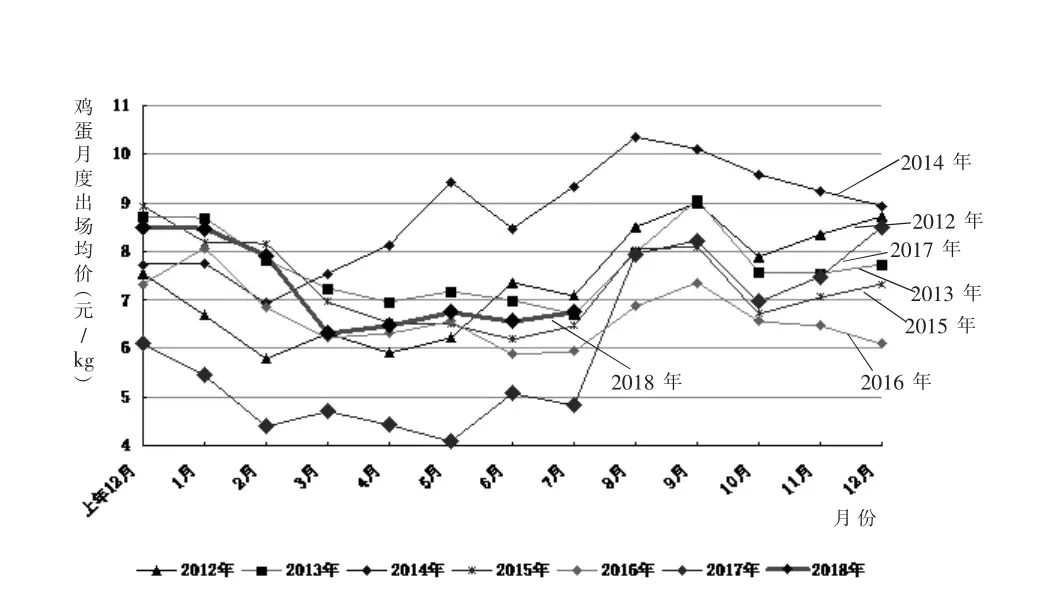

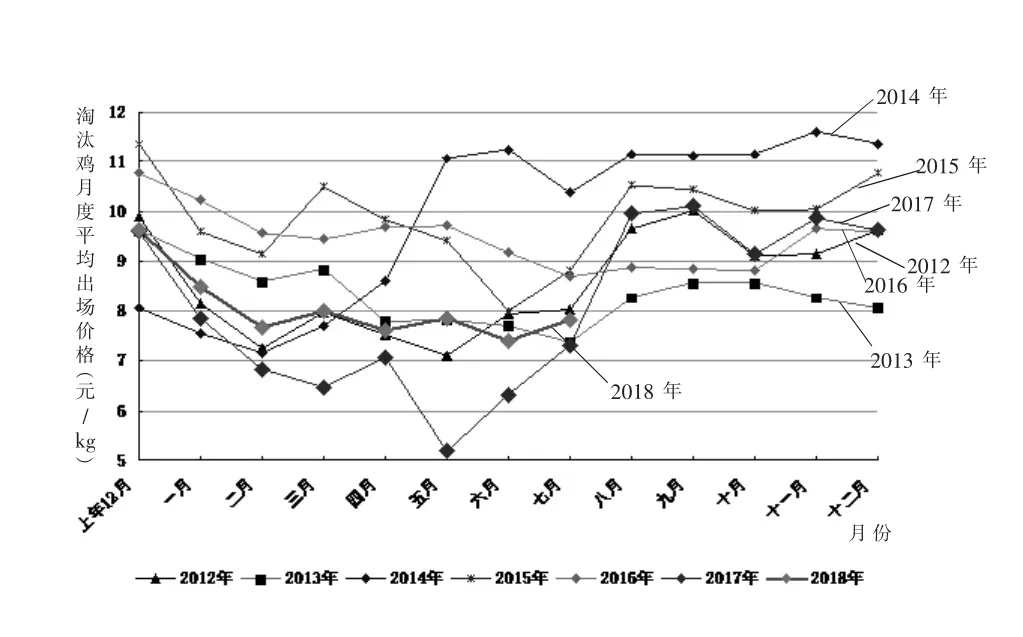

1.1 蛋价两次探底回升,鸡价相对稳定 上半年,节日消费仍然主导蛋价。在春节和端午节,蛋价都呈现出节前高、节后低的形式。通常来说,在六月底七月初,随着学校放假和南方梅雨季节的到来,鸡蛋需求放缓,价格承压。全国监测数据显示,2018年2月5日至3月30日,全国主产区蛋价由8.88元/kg跌至5.98元/kg,跌幅超过三成,达到32.7%,已属于2013年以来同期的最大跌幅(图1)。进入4月份,由于持续低价导致养殖户惜售心理加剧,鸡蛋现价反弹走高,4月20日鸡蛋全国主产区平均出场价格一度突破7元/kg,达到7.02元/kg;后再度下行探底,7月5日全国主产区蛋价已跌至6元/kg,跌幅达到一成五,后鸡蛋现价出现快速反弹冲高,7月20日全国主产区蛋价已涨至7.34元/kg,涨幅超过两成二。2018年1~7月全国鸡蛋平均出场价格为7.03元/kg,比2017年同期的4.71元/kg高2.32元,其中:1月份均价最高, 为 8.47元/kg;2月份均价为 7.93元/kg;3月份均价最低,仅6.31元/kg;4月份均价为6.47元/kg;5月份均价为 6.73元/kg;6月份均价为6.57元/kg;7月份均价为 6.74元/kg(图 2)。 从淘汰鸡价格来看,今年春节后淘汰鸡价格始终保持稳定,并没有出现放量态势。春节后,蛋价大幅下跌,养殖利润缩减,加上老鸡较多,本应该出现老鸡放量淘汰,但由于总体存栏较少,养殖户对9月蛋价一直预期较高,再加上过去半年利润较高,养殖户能够接受短期亏损,导致老鸡淘汰总体保持温和。2~7月份基本徘徊在 7.20~8.20元/kg。2018年1~7月全国淘汰鸡平均出场价格为7.84元/kg,比2017年同期的6.72元/kg高1.12元,其中:1月份均价最高,为8.50元/kg;2月份均价为7.66元/kg;3月份均价为7.99元/kg;4月份均价为7.60元/kg;5月份均价为 7.86元/kg;6月份均价最低,为7.41元/kg;7月份均价为 7.83元/kg(图 3)。

图2 2012年以来全国鸡蛋月度平均出场价格走势图

图3 2012年以来全国蛋鸡淘汰鸡月度平均出场价格走势图

1.2 蛋鸡养殖利润较好 今年以来,国内蛋鸡养殖利润除了4月前后的一段时间较差以外,其他时间总体保持较好,尤其是2017年9月到2018年2月,养殖利润是除2014年之外的最高时期。根据Wind提供的数据,截止到7月25日,随着蛋价的反弹,蛋鸡养殖企业平均每只蛋鸡盈利超过19元。2018年1~7月全国玉米平均价格每千克比上年同期高0.17元,豆粕平均价格每千克只比上年同期低0.01元。2018年上半年全国鸡蛋平均出场价格为7.03元/kg,饲料成本约为4.50~5.05元/kg,完全养殖成本约 5.70~6.25元/kg,主流养殖利润约在0.78~1.33元/kg。

1.3 玉米价格基本稳定,豆粕重心有望上移 截止到7月24日,国内玉米市场临储玉米出库率在63%左右,尚有2000万吨玉米未进入市场,优质粮更显短缺,夏季瓜果蔬菜挤压运输,物流紧张成本抬升,区域性、阶段性供应偏紧的局面显现,继续提振玉米行情。北方港口晨间集港量2.2万吨左右,以陈粮陆续到港为主,含部分企业自集粮到港。南方港口散船陆续到货,至八月上旬北港发运到货量约76万吨,内贸玉米日均出货2.4万吨,外贸玉米日均出货0.8万吨,按照目前走货情况推算,港存上升压力较大。饲企存在观望心理。国内玉米现货价格基本稳定,局部小幅调整。目前玉米市场以拍卖粮为供应主流,在每周800万吨持续投放之下,市场整体供应充裕,临储库存压力依然明显,而下游消费增长稍稍乏力,深加工停产检修期需求相对平稳,偏低的存栏量使饲料养殖需求短时难有明显起色,因此预计短时间内玉米价格仍将以窄幅震荡运行为主。不过加征关税后的谷物进口成本大幅上扬,国产玉米饲用需求有望得到提振,同时政策面大力退工工业产能扩增明显,在2018年新季玉米产量不足的情况下,后期玉米价格或以震荡缓步上行的大趋势为主。2018年1~7月份全国玉米价格平均每千克为1.95元,比上年同期的1.78元高0.17元。其中:1月份均价最低,为1.88元/kg,比上年同月的1.77元高0.11元;2月份均价为1.92元/kg,比上年同月的1.73元高0.19元;3月份和4月份均价最高,均为2元/kg,比上年3月的1.71元高0.29元,比上年4月的1.76元低 0.24元;5月份均价为1.95元/kg,比上年同月的1.79元高0.16元;6月份均价为1.94元/kg,比上年同月的1.82元高0.12元;7月份均价为1.95元/kg,比上年同月的1.87元高0.08元。

从7月6日中美双方确认正式加征关税以来,不涨反跌的场面不禁令众人大失所望。但想到之前清明节时一路涨到3400两年中的高点,再到最低点的2856,两个月上下浮动近500点,按以往就是一年的波动点。中美贸易战给豆类市场带来了前所未有的考验,市场听多了“狼来了”的故事,心态上也就不以为然了,反反复复折腾也差不多该回到原点了。值得注意的是,中美贸易战导致中国买家不断争夺大豆货源,巴西大豆对于美国大豆的溢价已飙升至近4年来的最高点。根据USDA的数据显示,自从中美贸易爆发以来,超83万吨出口中国的大豆订单遭到取消,中国供应形势发生改变,大量购买巴西大豆,溢价越发严重。中国作为世界最大的大豆进口国,报复性加征关税举措,美豆暴跌,连粕暴涨。当前的豆粕现货价格算是个市场还能接受的局面,但是后期10~1月的大豆供应下降,倘若大豆供应缺口不能及时弥补,或将迎来另一番景象。截止7月20日,全国豆粕现货沿海地区主要油厂价格在2980~3100元/吨,最高价广东达到 3100元/吨,最低的华东2980元/吨,两地价差120元/吨。豆粕现货价格逐渐走高,基差回升,但也不乏部分油厂挺价心理,下游终端也在陆续逢低买入10~1月加50到70的基差中,豆粕现货价格偏强支撑盘面走势。国内油厂库存高位徘徊,库存消化也需时日。随着巴西大豆销售陆续进入尾声,国内大豆到港量虽有下降,但到9月份豆粕供应不会发生很大变化的。2018年1~7月份全国豆粕价格平均每千克为3.26元,比上年同期的3.27元低0.01元。其中:1月份均价为3.19元/kg,比上年同月的3.60元低0.41元;2月份均价最低,为3.17元/kg,比上年同月的3.48元低0.31元;3月份均价为3.32元/kg,比上年同月的 3.39元低 0.07元;4月份均价最高,为3.41元/kg,比上年同月的3.24元高0.17元;5月份均价为 3.29元/kg,比上年同月的3.18元高0.11元;6月份均价为 3.18元/kg,比上年同月的2.97元高0.21元;7月份均价为3.24元/kg,比上年同月的3.02元高0.22元(图4)。2018年7月第3周肉鸡配合饲料平均价格3.09元/kg,与前一周持平,同比上涨 1.3%;蛋鸡配合饲料平均价格2.83元/kg,比前一周下降0.4%,同比上涨1.8%。

图5 2015年1月以来全国苗鸡价格变化图

1.4 龙头放养和养鸡户补栏增加,苗鸡价格看涨2017年上半年肉苗鸡最高价格仅为1.75元/羽;而今年1月底肉苗鸡价格已达2.87元/羽;2月底达到 3.40元/羽;3月份震荡于 2.50~3.00元/羽,4月份震荡于1.96~2.25元/羽,5月份震荡于2.50~2.75元/羽,6月份从 3.25元/羽走低 2.22元/羽,7月份从1.84元/羽走高到 3.38元/羽(图5),说明今年上半年养鸡业发展比较理性,下半年开始补栏增加,苗鸡价格看涨。据农业部对全国480个集贸市场畜禽产品价格定点监测,7月份第3周商品代蛋雏鸡平均价格3.22元/只,与前一周持平,同比上涨10.3%;商品代肉雏鸡平均价格2.95元/只,比前一周上涨2.4%,同比上涨28.3%。

图5 2015年1月以来全国苗鸡价格变化图

2 鸡蛋价格快速反弹主要影响原因分析

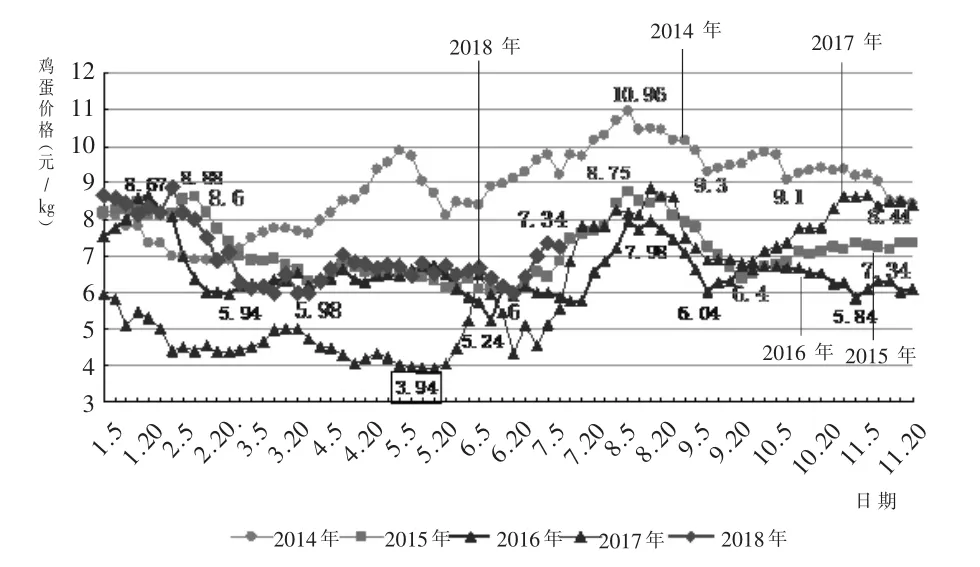

7月份开始多数地区鸡蛋价格一改前期低迷态势,呈现了快速反弹趋势(图6)。据分析,鸡蛋价格走高主要原因在于:一是前期蛋价跌至低位后,下游各级经销商拿货积极性提高,市场走货好转;二是进入夏季,气温升高,蛋鸡产蛋率出现不同程度的下滑,鸡蛋供应能力稍有下滑;三是部分地区存在小码鸡蛋入冷库的现象,小码鸡蛋需求好转,在一定程度上缓解了市场整体的走货压力,库存减少;四是端午节过后蛋价出现第二次探底,跌幅过大,有补涨要求。

图6 2014~2018年全国鸡蛋同日出场价格比较图

3 后期禽蛋市场价格走势预判

7月17日我国正式入伏,各地区“炎值”接连攀升,“烧烤”模式、“超常待机版”的高温天气延续,受此影响,鸡蛋需求难有明显起色,但蛋鸡产蛋率也进一步下降,鸡蛋供应面或继续维持在偏紧的局面。由于温度高,鸡蛋储存时间短,生产、流通环节多顺势出货,维持低位库存,考虑到蛋价持续走高可能会抑制终端消费,且当前产蛋鸡存栏量呈现增加趋势,将对鸡蛋期价形成利空制约,因此整体看来,鸡蛋利好因素多于利空因素,后市鸡蛋价格或震荡走高。7月份以来,鸡蛋现货价格持续偏暖,而鸡蛋期货整体偏弱运行。7月这波涨价主要由库存较低、高温减产、交通堵塞等短期因素所致,产蛋鸡存栏量并没实质减少。库存少会逐渐补足,运输不便也不可能长久,立秋降温后这些短期因素都不存在了。中秋备货时,涨是肯定的,但能涨多高,能持续多久,不能过于乐观,至少上半年的清明、端午等涨幅都比往年低。

根据芝华对蛋鸡存栏数据的最新统计监测数据显示,2018年7月在产蛋鸡存栏量为10.79亿只,环比减少2.35%,同比减少1.05%;2018年7月育雏鸡补栏量7003万只,环比减少17.72%,同比增加48.97%。在产蛋鸡存栏增加符合预期判断,说明在产蛋鸡存栏增加趋势已存,尽管存栏只是小幅增加,但近期全国大范围高温高湿以及台风带来的强降雨天气令市场库存多有不足,同时进入暑伏天后,鸡群歇伏产蛋率有明显降低情况,供应出现高温期阶段性趋紧,蛋价持续偏暖。但蛋价持续走高将抑制终端消费,预计短期内蛋价再度攀升空间有限,或以震荡调整为主。

通过结合生产效率释放的时间点和消费周期规律分析,蛋价在9月有望见顶回落,上涨幅度或不及市场预期,估计较难突破年初的最高价8.88元/kg,并且中秋节后逐渐走弱的概率较大。由于全国蛋鸡养殖已处于盈利区间,当前蛋鸡鸡龄结构偏年轻化,新开产蛋鸡较多而可供淘汰蛋鸡数量有限,预计短期蛋价继续上涨空间有限。对此专家提醒谨慎扩大规模。