税延政策将给参保者带来哪些优惠?

2018-09-12

个人购买税递延型商业养老保险产品,可在收入6%(最高不超过每年1.2万元)的规定额度内税前扣除,也就是说该额度内购买合格养老保险产品的保费可在扣除个人所得税前缴纳。保险机构为参保者建立个人商业养老资金账户,投资收益在缴费期间无需纳税。参保者达到国家规定退休年龄时,对其养老账户资金的25%部分予以免税,其余75%部分按照10%的税率缴纳所得税,即在领取阶段综合采取7.5%的税率。

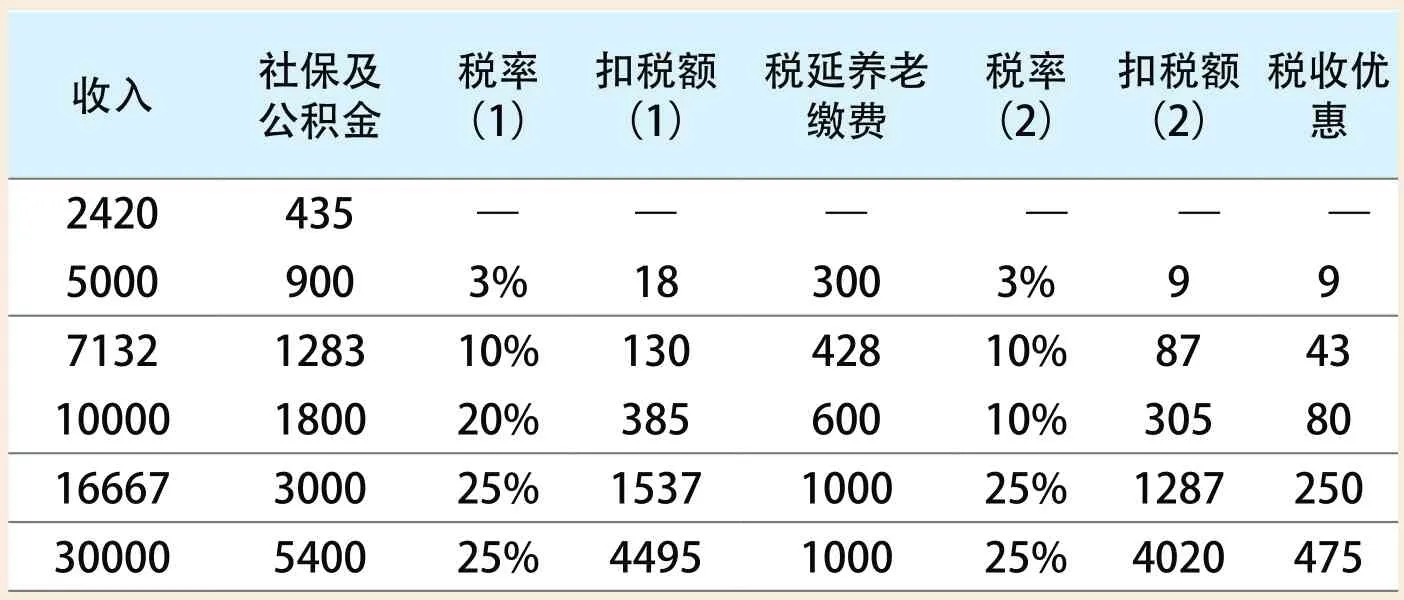

对不同收入水平的参保者进行估算。下表中第一栏为税前月收入,其中2420元和7132元分别是2017年上海市最低工资标准和平均社会工资。基于我国超额累进税率的个人所得税扣除方法,第三列和第四列分别给出所适用的税率和个人所得税扣除额。第五列给出可延税养老保险缴费额,即收入16667以下的,按照6%缴费,超过的则一律按每月1000元缴费。第七列和第八列给出扣除养老保险缴费后所适用的税率和个人所得税缴纳额。最后一列为每月的延税额度,即在缴费期免于纳税的额度。可见,税收延迟效果随着收入的提高而增加。首先,收入水平越高,则可税前扣除的养老保险缴费额度越高,同时基于超额累进税率,适用的税率也较高,因此节税幅度越高。其次,扣除养老保险缴费后,可能会降低所适用的个税税率。如月收入1万元的情况,不参保税延型养老保险的适用税率为20%,参保后随着税前扣除600元养老保险费,个税税率降低为10%,进一步增大了延税效应。

每个月几十到几百的延税数额,日积月累,到退休时达到的总延税额度将十分可观。假设按照4.5%的利率,不考虑工资增长等因素,月收入16667元和30000元的参保者30年的总延税额度将分别达到18.7万元和35.6万元。

在领取阶段,所有参保者按照一刀切的7.5%的共同税率纳税,加剧了不同收入群体间的税收优惠差距。月收入5000以下的低收入群体在累积阶段适用的税率为3%,即这部分本应按3%纳税的养老保险缴费,到领取阶段却要按7.5%的税率纳税,不仅没有节税,反而大大增加了纳税成本。而适用较高税率的高收入群体,则显然将获得极大的节税效应。经我们测算,在4.5%的利率假设下, 月收入5000元的参保者,30年缴费期后,领取养老金时多缴纳的税额约1万元。而月收入16667元和30000元的参保者,少缴纳的税款在退休时的价值将分别达到13万元及30万元。

不同收入水平下税延养老保险延税额度演示