出版业上市公司财务弹性评价与提升对策*

2018-09-11朱乃平高嘉静邵一璕

□文│朱乃平 高嘉静 邵一璕

“十三五”规划把文化产业发展成为国民经济支柱性产业作为规划目标。出版业作为文化产业的重要组成部分和先导性产业,对优化我国产业结构和促进产业升级换代起着重要作用。“互联网+”为传统出版业的发展提供发展契机的同时,也带来严峻挑战。出版业市场能否保持合理的财务弹性,积极主动地把握时代脉搏,探究发展的新模式、新举措、新思路,从本质上增强传统出版行业的竞争力,推动出版行业转型升级显得尤为重要。我国出版业随着国民经济的快速发展,其发展速度和规模也是巨大的,自20世纪90年代进入快速增长期,上海新华传媒借壳上市,成为我国出版发行企业中第一家A股上市公司,我国出版行业的上市之幕正式拉开。然而上市后未必都意味着前途无量。上市后,出版企业经营将会面临更多的风险与不确定性因素,若企业弹性水平较低,其将无法及时有效地应对市场风险,不利于企业的可持续健康发展。本文对出版上市公司财务弹性进行评价分析,并提出增强其财务弹性的对策建议,以期促进出版业保持合理的财务弹性,抓住新的投资机会,以更好地促进出版业上市公司实现企业价值最大化和可持续发展。

一、公司财务弹性的概念

葛家澍教授将财务弹性定义为企业及时采取行动来改变其现金流入的金额、时间分布,使企业能够应对意外现金需求并把握意外有利投资机遇的能力。早在20世纪80年代,美国财务会计准则委员会(FASB)就提出对财务弹性进行分析将有助于企业提高财务业绩。财务弹性意味着企业可以以较低成本调整企业资本结构或是获取资金,对企业投资活动、经营业绩、资本结构、财务决策等都将产生重大影响。财务弹性对企业投资活动的影响主要体现在企业投资质量和投资能力上。2014年阿尔斯兰·阿亚丁(Arslan-Ayaydin)等研究了1994~2009年中东企业的财务弹性对公司绩效和企业投资的影响。研究表明,在经济危机之前保持较高弹性的企业经营绩效更好,投资能力更强。2010年,马其卡(Marchica)等研究财务弹性的获取途径对企业业绩的影响发现,两者呈现正相关关系。他们的研究以保守的财务政策为基点,认为这能提高企业业绩、促进企业价值最大化。哈维(Harvey)与格雷阿姆(Graham)针对美国公司的调查问卷表明财务弹性正逐步发展为影响企业资本结构的重要因素。

财务弹性水平高低会影响到一个企业的发展前景。若企业的财务弹性较低,无法及时筹措资金,在资金短缺和不确定性增大的市场环境下,就不能及时有效地应对市场环境突然变化,很难筹集大量现金来度过危险期或者抓住有利的投资机会,可能导致企业资金链断裂,陷入财务困境,最终走向灭亡。而保持良好的财务弹性水平的企业,资本运作相对成熟,资金流动性较好,资本利用效率较高,资金代理成本和外部融资约束相对较低,形成有效的现金管理和财务保护机制,能更好地应对市场竞争和外部环境的变化,善于捕捉发展机遇,则有机会增长业绩,提升公司价值,推动企业可持续发展。但是企业财务弹性并非越高越好,财务弹性过高的企业财务杠杆较低,资金的机会成本和代理成本增加,这样财务弹性对企业发展的正向作用可能会逐步降低。所以企业需要权衡其需要保持的灵活性水平,最大限度发挥财务弹性的积极作用,以实现企业价值最大化。

二、出版业上市公司财务弹性的评价

为了更准确地对我国出版业上市公司财务弹性进行评价,本文选择了5年的时间窗口,根据证监会上市公司的行业分类,选取了出版业2011~2015年上海、深圳证券交易所上市交易的19家上市公司为研究样本[特别处理(剔除ST)上市公司和年报等公开报告不全,以及财务数据缺失的上市公司,剩余沪市A股14家上市公司,深市主板A股5家上市公司](见表1)。样本公司的财务数据来自于国泰安金融数据库和新浪财经网站。

1.基于维度评价出版业财务弹性水平

财务弹性测度指标是衡量企业弹性水平的标准,但财务弹性是一个新的研究领域,综合国内外研究现状,学术界尚未形成统一的财务弹性评价体系。财务弹性作为企业的一种综合战略能力,若仅使用单一指标衡量会具有片面性,本文根据财务弹性的影响因素,基于财务弹性指标多维的特点,从企业现金持有、财务杠杆水平、外部融资能力三个维度对我国出版上市公司的财务弹性进行综合评价分析。其中,本文选取Z分值指标代表企业外部融资能力,Z计分模型大多用于衡量企业破产风险大小,Z值大的企业财务稳健,再融资约束少,外部融资成本低,则能保持较高财务弹性。本文借鉴丹尼尔(Daniel)等的研究:Z= 1.2X1+ 1.4X2+3.3X3+ 0.6X4+X5。其中,X1=营运资本/资产总额;X2=留存收益/资产总额;X3=息税前利润/资产总额;X4=优先股和普通股市值/负债账面价值;X5=销售收入/资产总额。财务弹性评价指标具体见表2。

表1 出版上市公司汇总表

表2 出版业财务弹性评价指标

从现金持有量维度可以看出:①现金波动会阻碍企业有效预估未来的现金流,只能通过保持更大的弹性水平以应对意外支付需求,因此,企业财务弹性会受到现金波动的影响。表3中现金波动率的标准差较大,表明出版企业现金波动的幅度较大,不同企业之间财务弹性差距明显。②现金持有量的最大值与最小值差距很大,表明不同出版企业对其日常现金持有量的策略存在较大差异。此外,现金持有量的最小值接近零,表明个别出版企业的现金持有量特别低。③现金流是企业经营活动的结果,若企业业绩良好,现金产出能力稳定,则可有效地提高其财务弹性水平。而表3中该值均值为0.0485接近零,表明出版行业现金产出能力很弱,财务弹性不足。该指标最小值小于零,表明部分出版企业经营业绩很差,盈利能力很弱,经营活动非但未增加反而在消耗着企业的现金存量,企业财务弹性很差。

表3 财务弹性评价指标的描述性统计

从财务杠杆维度可以看出:①债务融资是企业融资的较为普遍且快捷的渠道,债务融资空间大小对企业财务弹性有着重要影响。表3中剩余举债能力的最大值为0.9725,最小值为0,说明我国出版业上市公司的债务负担存在较大差异,不同企业财务弹性差距明显。②表3中强约束性债务比重最大值与最小值相差很大,表明出版企业之间的债务结构存在差异。该指标最大值为0.6944,主要是由于部分出版企业处于规模快速扩张时期,对长期资金的需求较高,所以强约束性债务比重较大。③在企业债务构成中,短期偿债压力最大,务必为此预留偿债资金,从而将对企业财务弹性产生直接的影响。表3中短期债务比重均值为0.8386,表明企业短期偿债压力很大,这一消极因素使得出版业财务弹性不高。

从外部融资维度可以看出:表3中Z分值标准差较大,甚至存在小于1的情况,表明出版企业之间财务弹性状况差异显著,甚至个别企业已濒临破产。表3中Z分值均值不高,表明出版企业安全性较差,外部融资成本高,企业再融资所受约束较多,财务弹性水平偏低。

2.基于分级评价方法的出版业财务弹性评价

财务弹性是近10年提出的一个极为重要的研究领域。本文借鉴2011年丹尼斯(Denis DJ)将剩余举债能力指标的均值作为财务弹性水平级数划分的依据,将样本数据分为3个等级:剩余举债能力位于均值0.4131附近(上下15%幅度内)界定为财务弹性适中,低于均值区间下线的界定为财务弹性不足,高于均值区间上线的界定为财务弹性较高。

从表4样本数据来看,我国出版业不同公司之间财务弹性水平差距明显,保持适当财务弹性水平的上市公司约占1/4,高弹性水平的上市公司占16.7%,而缺乏财务弹性的企业约占3/5,说明我国出版行业过半企业都未能保持适度的财务弹性,行业整体弹性较低,企业对其弹性仍欠缺关注。保持财务弹性是有价值的,适度的弹性能优化资本结构,使企业能更好地面对市场竞争的冲击,以应对财务困境。因此,出版类企业上市公司应该实现有效的弹性化管理模式的转变,提高出版业弹性水平,以实现企业价值追求目标。

表4 出版业财务弹性水平分布

3.基于不同生命周期阶段的出版公司财务弹性评价

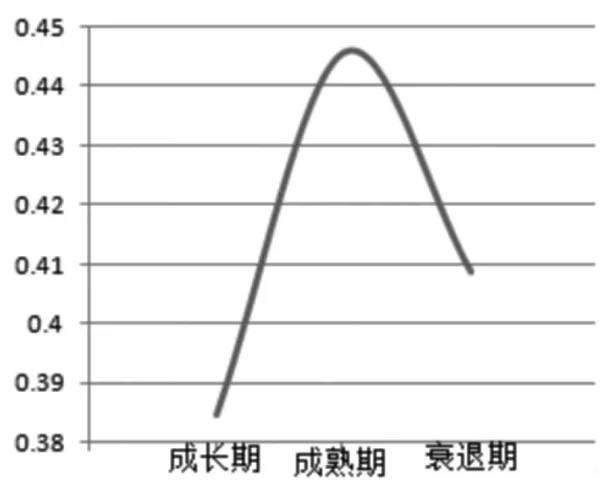

企业财务弹性水平高低会受到不同层面因素的影响,这是众多学者关注的一个问题。企业在生命周期的不同阶段,财务弹性水平也不同。本文根据企业所处的生命周期阶段,把企业分为成长期企业、成熟期企业和衰退期企业。成长期企业的内部资金不足以满足其持续投资需求,而且未来具有较大不确定性,因而需要保持充足的举债能力;成熟期企业具备充足的现金流,所受融资约束较少,因而能使用成长期积累的弹性举债投资;衰退期企业财务状况恶化,坏账增加,企业筹资能力和盈利均下降。本文借鉴1998年安东尼(Anthony)的研究方式,对生命周期采取如下划分方式:对企业税后利润增长率、营业利润率及总资产增长率各赋值30%,对企业自由现金流增长率赋值10%(企业现金流对生命周期的反应相对较弱),由此可计算得到衡量企业实际发展状况的综合值,依据综合值得分由大到小排序,利用三分位点将总样本划分为成长期、成熟期及衰退期三类。其中,成长期企业为综合值排名前1/3的样本,成熟期企业为中间部分的样本,剩下的样本则归类为衰退期企业。不同生命周期下公司的财务弹性分布情况见表5。

表5 不同生命周期阶段的出版业上市公司财务弹性比较

由上文可以看出,上市公司财务弹性最大值与最小值相差较大,随着企业生命周期变化有显著波动。其中在成长期,未来发展具有较大不确定性因素,企业盈利能力较弱,经营现金流低,财务弹性偏低。当进入成熟期后,其盈利能力较为稳定,再融资成本变小,企业资金流转顺畅,财务弹性达到最高。在衰退期企业财务形势日益恶化,应收账款和坏账增多,企业融资能力和盈利能力下降,导致自由现金流量变少,财务弹性迅速降低(见图 1)。

图1 不同生命周期财务弹性

三、出版业上市公司综合财务弹性的变动趋势分析

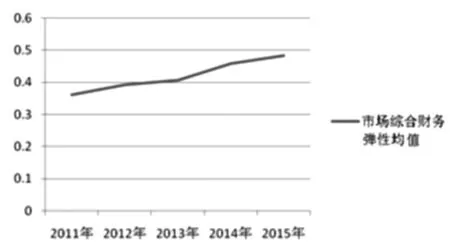

鉴于资本市场企业不计其数,若要综合考察整个出版业市场的弹性高低,除了需计算单个企业弹性指数,还需建立适用全部公司的综合指标评价模型。若综合财务弹性越高,市场的财务弹性水平则越高。本文借鉴马春爱构建的综合财务弹性指数计算如下:。其中:FFIi为第i公司财务弹性指数;Wi为第i公司的资产份额权重,; Ai为第i公司的平均总资产。笔者分析了“十二五”规划期间我国出版业综合财务弹性的变化趋势。从图2可以看出,虽然出版业市场整体弹性水平总体偏低,但出版业综合财务弹性水平呈逐年上升趋势,表明出版企业低成本筹集资金的能力不断提升。这是由于受宏观经济大环境影响,出版企业面临各种风险与不确定因素,难免会使得企业经营受损。在此环境背景下,为增强企业风险应对能力实现可持续发展,大部分出版企业开始逐渐认识到财务弹性的重要性,逐步提升自身的财务弹性水平。

图2 不同年份整个出版业市场财务弹性比较

四、出版业维持合理财务弹性水平的对策建议

由上述财务弹性分析,我们可以看出我国出版企业普遍对财务弹性认识不足,整体弹性水平偏低,欠缺及时筹资的能力。而现今企业竞争越来越激烈,出版业面临的不确定性风险也就更大。在这样一个不完善资本市场中财务弹性是有价值的,出版业若能保持合理的财务弹性水平,就能尽量减少损失把握机遇,促使其实现可持续发展。因此,出版业亟须强化弹性化管理模式,积极寻求提高出版业财务弹性的渠道。

企业财务弹性资源的获取是多渠道的,包括外部和内部两方面。财务弹性外部获取主要取决于企业从银行等金融机构获取资金及向股东筹资的能力;而企业内部主要是企业从自身内部获取资金的能力,主要是企业资产的流动性、盈利能力等。那么出版业财务弹性如何才能得以增强,本文认为应该从以下方面着手。

1.发挥内容资源优势,不断推动产品创新来扩大市场销售份额,增加出版企业经营现金流量

在“互联网+”时代,传统出版业必须以市场为主导,以技术改进为依托,有效地通过网络平台丰富传统出版业内容,如网上书店、动漫、视频等,积极推动传统出版和新兴出版融合发展的新模式,以满足日益多元化的消费需求,推动出版业的可持续发展。企业若能实现稳步健康发展,在行业内获得认可,社会知名度提升,那么相应地企业信贷能力得到增强,能为融资奠定基础。

2.密切企业与银行等金融机构的联系,保持良好的信用

金融机构能在短时间内为企业筹集大量资金,借款利率低且具有较强灵活性,而企业大量库存现金持有机会成本高,因此企业为降低债务成本,提高资源利用率,往往选择保留较少库存现金。当面临暂时性的资金不足情况时,为把握投资机会或摆脱财务困境,大多会求助银行等金融机构。但是,并非所有企业都能如愿获得金融机构的资金支持,企业要想获得银行贷款不仅取决于盈利水平高这一单一因素,金融机构会综合考虑多方面因素,如考量企业规模、信誉、偿债能力、发展潜能等,因此具备良好的信誉也是企业成功融资的关键。另外,企业领导阶层的管理与协调能力也会直接影响其与金融机构的关系。

3.增强出版企业外部股权融资的能力

对企业来说,外部股权融资金额大,且无还本付息压力,但企业想要获取并非易事。股东通常比较乐意投资一些运作良好、有发展前景的企业,因此首先必须提高股东对企业的信心。其次, 出版企业要想通过股权融资获得资金,在日常经营中就应该学会未雨绸缪,营造良好的企业形象,提升业绩保证一定的股利支付水平,保障股东权益,切实回报投资者,这样若出现资金短缺状况方可顺利获得股东资金支持,企业财务弹性也就会相应地有所提高。

(作者单位:江苏大学财经学院)