关键审计事项相关问题研究

——以建造合同收入确认为例

2018-09-11袁敏谢萌

袁敏 谢萌

自2015年国际审计与鉴证准则理事会(IAASB)发布新的审计报告准则以来,关键审计事项成为各方关注的焦点,准则明确要求注册会计师在对上市公司进行审计时,应就审计中发现的关键审计事项进行沟通。2016年中国注册会计师协会借鉴国际经验,制定了新的审计报告准则,除了要求对关键审计事项进行披露之外,要求分批、分步在上市公司中有序推进,其中同时在内地和香港交易所上市的公司(A+H股公司)自2017年1月1日起实施。本文以首批披露关键审计事项的A+H股公司为例,以建造合同收入确认为对象,对关键事项披露的情况进行分析,以进一步探索提升审计报告的披露质量。

一、相关背景及文献综述

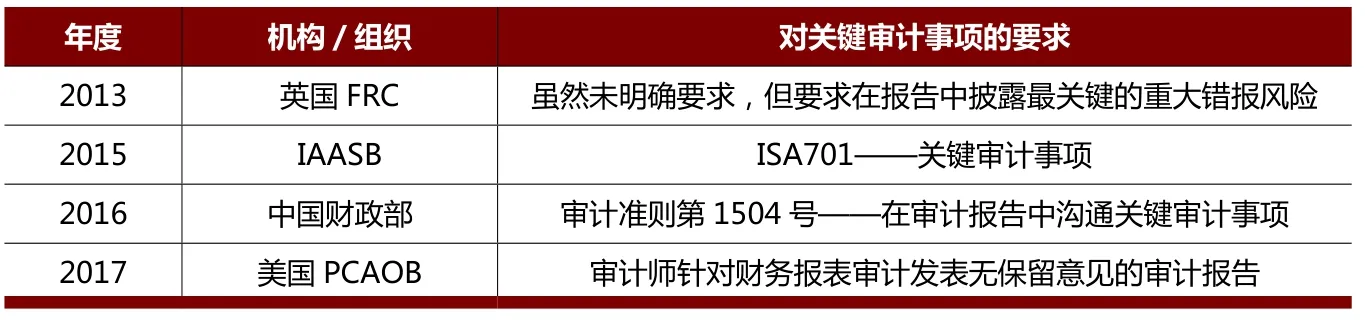

近年来,英国财务报告理事会(FRC)、IAASB、美国公众公司会计监督委员会(PCAOB)和中国财政部先后修订了新的审计报告准则,在体现国际趋同的同时,旨在实现通过审计报告提升信息含量的目标。相关要求参见表1。

作为审计意见的载体,审计报告是明确注册会计师责任、为报表使用者提供增量信息的重要工具。很多学者介绍了审计报告的演进过程,如Carmichael and Winter(1982)、文硕(1996)、张立民(1996)、秦荣生(1996)等。但随着财务丑闻、金融危机的爆发,尤其是大量上市公司的年报审计结论均为“无保留意见”,导致市场对标准式审计报告的批评,认为有必要在审计报告中披露增量信息以提高其有用性。2015年IAASB对关键审计事项提出明确要求之后,包括美国、英国、欧盟和中国在内的诸多国家都开始对审计报告进行了修订,要求增加关键审计事项段或要求对关键的重大错报风险进行披露,并要求注册会计师说明针对这些事项和风险开展的具体审计程序及结论。学者也对这一改革进行了初步的分析和探索,形成了较丰富的研究成果。

表1 主要的审计报告准则修订情况

表2 各行业关键审计事项段的项数统计

在总结现行审计报告主要缺陷的基础上,很多学者提出了修订的必要性(唐建华,2015;赵珊,2016;王慧,2017)。部分学者认为,增加关键审计事项段的披露能够有效提升审计报告的信息含量,帮助报表使用者更好地了解注册会计师在审计过程中关注的重点及问题,从而提升信息的相关性及审计沟通效果(Christensen, et al., 2014;Cordos, et al., 2015, Boolaky et al.2016);也有学者认为,在披露要求增加的同时,会导致审计师实施扩大的审计程序并增加相应的审计工作,因而导致更高的审计费用或在费用中包含诉讼风险的溢价(Gimbar et al.,2016)。但不可否认的是,增加对关键审计事项的披露会规范审计师与管理层、治理层的沟通要求及内容,有助于改进审计工作的透明度,并因审计报告个性化的转变,提升信息的沟通效果。

部分学者对新审计报告实施中可能存在的问题进行了探讨,例如关键审计事项披露的程度把控,如果披露过多可能会导致信息超负荷,披露过少则会造成信息缺失或不充分,这对注册会计师的职业判断能力提出新的挑战,甚至会面临来自管理层的压力。此外,关键审计事项的披露是否真的能增加审计报告的信息含量,还会受到报表使用者认知或解读能力的影响,有待实践的进一步检验(沈颖玲,2013;陈波等,2017)。考虑到行业的同质性,关键审计事项的披露可能更多体现行业的差异,而无法体现同一行业内不同公司的差异,尤其是在连续年度内的披露,可能会带来机械性重复或雷同性较高的缺陷,并不能有效提升信息披露质量(汪怡杉等,2017)。

伴随着新的审计报告准则的实施,上市公司提供了鲜活的样本,这些关键审计事项的披露是否具有前述学者担心的情形,可以通过简单的分析得出一些初步的结论。

二、A+H股的初步分析

根据准则要求,我国A+H股公司以及纯H股公司率先在2017年1月1日起实施了新的审计报告准则。截至2017年6月30日,共有98家A+H股交叉上市的公司,这些公司分散在制造业(39家)、金融业(22家)、交通运输、仓储和邮政业(13家)等。考虑到国泰君安沿用了修订前的审计报告准则,瑞华会计师事务所对昆明机床出具了无法表示意见的审计报告,本文分析的样本为96家公司。

96家公司中,2016年年报中披露的关键审计事项总数达到了240项,平均每家公司披露2.5项;其中有超过1/3的上市公司在年度报告中披露了三项关键审计事项,仅有两家公司披露了五项关键审计事项,具体参见表2。其中披露关键审计事项最多的行业为金融业(平均3.41),大多数行业及公司披露的关键审计事项为2-3项(参见表2)。

表3 各行业披露的主要关键审计事项分析

表4 共性化的关键审计事项行业分布情况概览

考虑到这些公司的行业特性问题,本文对每个行业披露最多的关键审计事项进行了梳理(表3),例如采矿业中有5家公司将“重大业务收购”披露为关键审计事项,占该行业9家公司的55.56%;建筑行业4家公司全部将“建造合同收入确认”及“应收账款的可回收性”作为关键审计事项段,占比达到100%(参见表5),金融行业则特别关注结构化主体的合并、金融工具及金融资产的估值、客户贷款和垫款损失准备等,具有很强的行业特性。需要说明的是,在同一个行业中,公司披露的关键审计事项既有相似点,又有个性化的信息,以交通运输、仓储和邮政业为例,收入确认、固定资产减值、特许经营权的减值与摊销被大部分公司看作是关键审计事项,但东方航空则重点关注了常旅客奖励积分的递延收益问题,具有很强的个性化特征。此外,不同的行业可能会选择具有类似特征的关键审计事项,常见的如应收账款减值、收入确认(9个行业中7个行业关注)等,具体参见表4。

需要特别指出的是,部分公司A、H股年报中对关键审计事项的披露存在不同,如鞍钢股份、庄园牧场、秦港股份、大连港、中远海发、拉夏贝尔和白云山7公司,H股年报披露关键审计事项,但A股年报并没有突出关键审计事项的内容,因此报表使用者应结合两份年报阅读,以更全面了解公司的信息。

三、建筑业建造合同收入分析

(一)概况

如前所述,收入确认在关键审计事项中涉及较多,其中建造合同的收入确认在建筑业的披露比例达到了100%。在28项有关收入确认的关键审计事项披露中,涉及销售及提供服务、建造合同、手续费及佣金收入、房地产开发项目的收入等问题,具体参见表5。

表5 收入确认有关的关键审计事项披露——以收入性质为例

表6 建筑业建造合同收入确认的审计应对

表7 建造合同收入确认的索引情况

表5中披露的12项涉及建造合同收入的关键审计事项,主要涉及建筑业(4家)、采矿业(1家)、交通运输、仓储和邮政业(3家)、制造业(4家)。其中建筑业的A+H股上市公司共4家,也就是说该行业100%的公司都选择将建造合同收入作为了关键审计事项,可以解读为注册会计师对此形成共识并得到管理层、治理层的认同。

就建造合同而言,一方面是建筑行业的主要收入来源,另一方面合同的收入确认涉及到管理层的重大会计估计。在东芝公司造假案中,管理层就利用完工百分比法涉及的完工进度、成本开支占比估计等进行了利润操纵,因此将建造合同收入的确认识别为关键审计事项具有一定的合理性。再考虑到合同的履约时间较长,可能会面临业主要求变更、合同施工延误等各种不确定性,因此投资者还有必要深入了解合同的具体条款及相关责任,关注违约风险、确认时点等高风险领域。

根据现有准则要求,审计师在披露关键审计事项时还需要披露针对这些事项所采取的具体审计应对措施以增加审计工作的透明性,因此本文对相关资料进行了整理,发现其主要应对措施包括:评估并测试与建造合同收入确认相关的内部控制,主要是与建造合同的预算相关的关键内部控制;对建造合同台账中的完工百分比进行重新计算;选取已完工的建造合同样本,复核其合同条款的合理性,并对合同的收入和成本进行验证,评估管理层的会计估计是否合理;选取未完工的建造合同样本,进行实地考察,与工程管理部门确认其工程项目的完工进度,并与账面的记录进行对比。需要说明的是,建筑业4家公司的审计师分别为德勤和安永,年报中披露的具体审计应对措施参见表6。一方面,两家事务所的审计方法具有相通之处,如内部控制测试、完工百分比重新计算等;但也存在系统性差异,如安永强调了毛利率的分析性复核程序。这些方法能够帮助审计师控制风险,并在一定程度上增加了审计工作的沟通效果,但显然还有必要予以可能的改进,比如对以前完工的类似合同历史确认进度、金额、毛利率的验证,同行业类似合同的惯例,法律、监理等部门的声明书,是否存在合同履约方面的未决诉讼或争议等。

(二)问题与评述

以4家建筑业公司的年报信息为例,在关键审计事项的披露方面可能存在以下问题:

1.格式标准化带来的信息增量不足问题

以德勤为例,针对中国中冶和中国中铁出具的审计报告中,针对工程承包建造合同收入确认所作的披露均包含两部分内容,即事项描述、审计应对;事项描述中采用了标准的表述语句,即“如财务报表附注.......所示,........在建造合同的结果能够可靠估计时,按完工百分比法确认收入.......涉及管理层的重大会计估计,因此我们将建造合同收入确认认定为关键审计事项”,也就是说确认为“关键审计事项”的原因都是“涉及管理层重大估计”;而相关的审计应对程序中都将内部控制测试、完工百分比重新计算等作为主要内容,这一方面说明,同一家事务所的审计程序、方法具有标准化的特征,这可能是因为事务所的培训体系、流程质量控制要求、行业专长等在一定程度上保证了审计应对措施、关键审计事项披露的一致性;但另一方面可能因事务所自身的框架、模板、方法的局限性等而导致关键审计事项的披露缺乏个性化的特征,缺少足够的信息含量。

2.索引不全面带来的信息理解偏差问题

如前所述,在关键审计事项的描述重点中,通常会包括将该事项索引至具体的财务报表附注内容,以利于报表使用者更好地了解相关信息。根据现有的信息披露情况,有关建造合同收入的确认通常会有以下描述:

一是索引至“重要的会计政策及会计估计”,具体又可以分为索引至“收入”、索引至“重大会计判断和估计”,这主要是定性的描述为主;二是索引至“合并财务报表主要项目的注释”,如营业收入和营业成本中,以定量的方式呈现。具体的索引情况参见表7所示。

从表中可以看出,个别公司的索引可能存在遗漏情况,如中国中铁的报告中未索引至财务报表的营业收入与成本中;中国交建的报告未索引至收入的会计政策及会计估计中;中国中冶则在其收入的政策及会计估计中进行再索引。索引的差异可能会影响报表使用者的阅读效率,甚至可能会给信息的理解和运用带来不利影响。

3.审计应对中未包含审计结论带来的披露不足问题

事务所的具体执业过程中,可能存在对相关准则及指南的理解和应用偏差问题。中注协颁发的《应用指南》中,建议注册会计师在描述审计应对时包括已实施的审计程序和实施审计程序的结果。从现有的信息披露情况看,建筑业4家公司的报告中虽然对审计应对作出了明确的说明,但并没有提及审计程序的结果,这可能是注册会计师为了避免让报表使用者认为注册会计师对这一关键事项单独发表意见,并避免其对财务报表的审计意见产生理解上的误差,但不可否认地是在信息的完整性方面还存在一定的不足,在一定程度上削弱了关键审计事项的决策有用性,但显然,注册会计师至少应在工作底稿中注明相关审计程序得出的结论。

从已经披露的信息看,新的审计报告在A+H股公司得到了初步的应用,在关键审计事项的描述、增量信息的提供、审计工作的透明度等方面取得了初步的经验。但目前仍存在着确认原因不充分、审计应对没有针对性、索引链接不全面不清晰等问题,这需要注册会计师对审计准则有更深的理解,并在实践中不断地摸索和完善具体的信息披露格式、内容和信息针对性。具体而言,事务所可以考虑加强行业交流和互动,就某些具有共性的高风险领域进行充分的沟通、学习和借鉴,从而提升关键审计事项的识别、应对能力;另一方面应避免同类事项信息披露的雷同性,在风险的量化、排序,审计程序的针对性和有效性,信息披露的清晰性和增值性方面有所加强。

以关键审计事项的识别为例,不同事务所可能会有个性化的观点,例如除了合同收入确认和应收账款减值之外,安永针对中国铁建的报告中还特别关注了可转换公司债券,对中国交建特别关注了特许经营权的减值;德勤针对中国中冶和中国中铁的报告中提及了采用现场勘查完工进度的审计程序等,这些差异是因为对风险、信息披露的观点不同造成的,还是由于审计方法和程序的应用存在系统性差异带来的,有待进一步的考证,但通过同业交流,至少可以做到知己知彼,在一定程度上提升看问题的视野,更好地开展审计工作。

考虑到连续审计的问题,当一家公司在不同年度中披露的关键审计事项是否会带来审美疲劳的问题,也在考验着审计师的智慧。应该说新的审计报告实施可以在一定程度上增加了审计透明度,提升了审计报告的信息含量,但要真正了解一家公司,还要结合其战略、运营、财务、信息披露等多方面的信息综合研判,需要审计师、管理层、治理层的充分沟通合作,更需要报表阅读者的参与和实践。显然,审计师在风险识别、信息披露方面给投资者打开了一扇新的窗户。