新收入准则下通信业积分盈余管理

2018-09-11□

□

(中国移动通信集团广东有限公司深圳分公司 广东深圳518035)

2017年7月5日,财政部正式发布了《关于修订印发〈企业会计准则第14号———收入〉的通知》(以下简称新收入准则),要求在境内外同时上市的企业以及境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业从2018年1月1日起施行。新收入准则更讲究合同项的拆分和合同周期的分摊,既拆且摊,因此对通信行业影响比较大。本文将重点阐述通信业积分在新收入准则下会计核算的变化,并探讨在盈余管理方面的可为空间。

一、业务简介

通信业运营商积分计划是根据客户的一定消费行为授予积分,客户获得的积分可以通过运营商积分商城、自有及合作营业厅以及合作商户兑换运营商服务或自有实物产品或合作商家提供的实物产品或服务。积分单独售价参考积分所能兑换的商品或服务的公允价值确定(中国移动积分公允价值目前为0.012元)。根据积分授予/赠与的不同情况,积分类别可以分为以下三类(见表1)。

表1

考虑到与合同无关的促销积分在实务中开展频率不高,金额占比较小,本文暂不阐述,只针对消费积分和与合同相关的促销积分两类积分进行阐述。目前,客户可将积分兑换为以下产品或服务:自有通信服务,指各公司提供的通信服务,如流量、通话时长等;运营商话费类,如赠送话费、充值卡等;运营商自有实物产品,指运营商控制的实物产品,如自有终端等;运营商非自有产品或服务,指非各公司控制的产品或服务,如合作大型超市的日用百货等。

二、新旧收入准则的会计核算对比

(一)旧收入准则的会计核算

第一步:积分发放时的处理。在销售产品或提供劳务的同时,应当将销售取得的货款或应收货款在本次商品销售或劳务提供产生的收入与积分的公允价值之间进行分配,将取得的货款或应收货款扣除积分公允价值的部分确认为收入,积分的公允价值确认为递延收益。

月末积分计划递延收入余额=月末未兑换积分余额×预期兑换率×单位积分价值

其中:(1)月末未兑换积分余额指本月末所有客户的积分总余额,即月末未兑换积分余额=总积分-已兑换积分-客户清零积分。(2)单位积分价值定期测算评估。(3)积分预期兑换率=1-(样本年度清除积分/样本年度总积分)。其中,样本年度总积分=样本年度期初积分+样本年度本期新增积分,“样本年度清除积分”是指样本年度内以非兑换方式清除的所有积分,如离网清零积分、到期清零积分等。

第二步:积分兑换时的处理。积分兑换自有通信服务,如一定时长的通话分钟数、一定数量的上网小时数或流量,这类优惠由业务支撑部门直接剔除后出账,不产生销售折扣折让,财务部按照业务支撑系统部门提供的剔除上述优惠后的收入净额列账。积分兑换话费或者有价卡,则计入销售折扣折让。积分兑换自有实物产品和第三方产品,按照兑换产品的公允价值,确认客户服务费。

在客户兑换积分时,运营商将原计入递延收益的与所兑换积分相关的部分确认为收入。运营商应按照上述方法于每月月末计算出积分计划应确认的递延收入余额,将应确认递延收入余额的总额与期初“递延收益——积分递延”余额比较,如果差额为正,则按差额借记 “移动网业务收入——积分递延”科目,贷记“递延收益——积分递延”科目;如果差额为负,则按差额做相反分录。

(二)新收入准则的会计核算

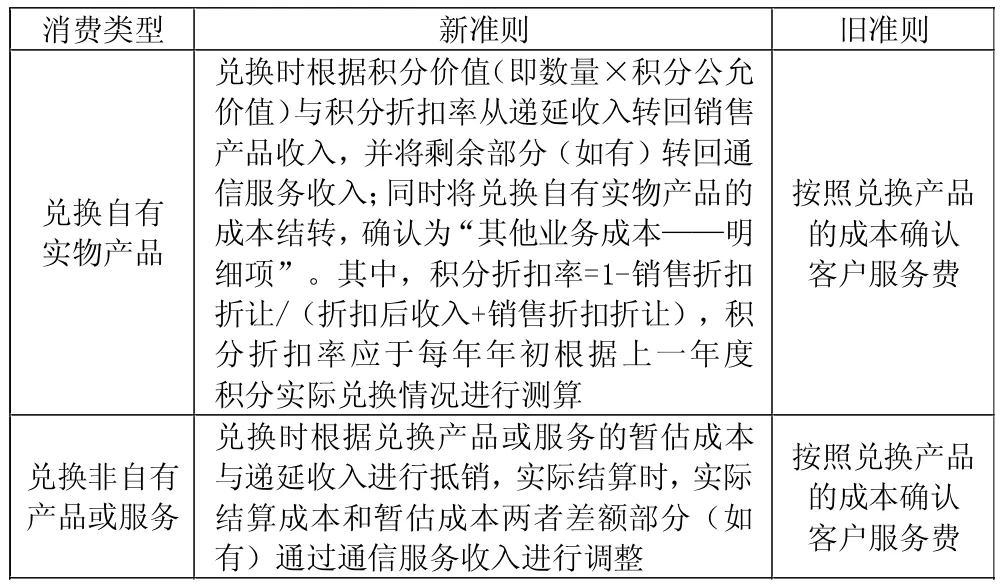

新收入准则下,积分发放及兑换自有通信服务、兑换话费的会计处理与旧准则相同,兑换自有实物产品和兑换非自有产品或服务的会计处理见表2。

表2

三、具体案例

由于积分的增减变动与积分期初期末数量变动相同,在日常实务核算中,运营商一般通过每期期初期末积分数量的变动进行会计核算。与合同相关的促销积分在会计核算上与消费积分一致,唯一的区别在于两者预期兑换率不同,导致计算结果有所不同,其他会计核算原则和分录都与消费积分一致。笔者以某月某运营商的消费积分为例进行阐述。假设某月某运营商消费积分相关数据如下(为便于理解不考虑增值税影响)。

(一)积分信息(见表3)

表3

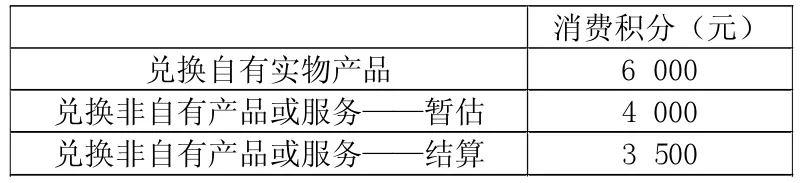

(二)成本信息(见表4)

表4

(三)其他信息(见表5)

表5

第一步:根据已发放未使用的消费积分的期末余额和期初余额的差额,及积分公允价值和预期积分兑换率调整积分递延收入金额。

积分递延收入变动金额=(2 400 000-2 000 000)×0.012×90%=4 320(元)

借:移动网业务收入——积分递延4 320

贷:递延收益——积分递延4 320

第二步:积分兑换为通信服务的部分,兑换时不做账务处理。客户实际使用这些通信服务的月份,由业务支撑部门直接剔除后出账,财务部按照业务支撑系统部门提供的剔除上述优惠后的收入净额列账。

第三步:积分兑换为话费的部分,兑换时不做账务处理。客户实际消耗话费的月份,根据话费实际消耗情况确认通信服务收入和折扣。

第四步:积分兑换为自有实物产品的部分,结合积分折扣率,将通信服务收入重分类至产品销售收入,同时结转成本。

通信服务重分类至产品销售收入金额=600 000×0.012×80%=5 760(元)。

借:移动网业务收入——销售折扣折让5 760

贷:其他业务收入——明细项5 760

借:其他业务成本——明细项6 000

贷:库存商品——明细项6 000第五步:积分兑换非自有产品或服务的部分,以暂估成本金额冲销主营业务收入。后续实际结算时,暂估成本和实际成本的差额部分(如有),通过通信服务收入进行调整。

借:移动网业务收入——销售折扣折让4 000

贷:应付账款——计提类——明细项4 000

结算时,按照结算单与暂估的差额调整通信服务收入:

借:应付账款——计提类——明细项4 000

贷:应付账款 3 500

移动网业务收入——销售折扣折让500

实际支付时:

借:应付账款 3 500

贷:银行存款 3 500

四、积分盈余管理

从案例第一步会计核算可以看出,期初期末积分数量的多少,直接影响当月主营业务收入的高低,进而影响利润。运营商可通过合适的积分营销策略和营销方案,合理控制积分发放或者消耗节奏,进而影响当月收入增长或者减少的节奏。

从案例第二步和第三步的会计核算可以看出,积分兑换为通信服务和话费的部分,在客户兑换的当月,不用进行会计核算。后续客户使用赠送的通信服务和话费时,根据客户实际使用情况要么直接出账前减免,要么同时确认通信服务收入和折扣。因此,从整个业务周期横向来看,对总收入没有影响。但是,从期间纵向来看,积分兑换为通信服务和话费的当月,通信运营商只需要将因该部分积分减少而递延的收入全部转回(即通过第一步会计核算实现),即可增加当月主营业务收入。这一点可为运营商提供时间性的盈余管理,特别是关键月份的盈余管理。例如当年12月收入不足,则可引导客户多兑换积分为通信服务或者话费;如收入盈余,则引导客户少兑换积分为通信服务和话费。

从案例第四步的会计核算可以看出,积分兑换为自有实物产品的部分,实质上是主营业务收入和其他业务收入的重分类,受积分折扣率影响,主营业务收入和其他业务收入不一定是按1∶1的比例重分类,因此对于总收入会有些影响。但是,从重要性水平来讲,影响不是太大。从盈余管理的角度来讲,存在主营业务收入和其他业务收入的结构性调整空间,可通过引导客户将积分兑换为自有实物产品,合理控制该部分调整空间。

从案例第五步的会计核算可以看出,积分兑换非自有产品或服务的部分,无论是从整个业务周期横向来看,还是从当月期间纵向来看,对收入没有任何影响。因为由于积分减少而冲回的递延收入,实际上又被非自有产品或服务的价值以折扣的方式冲减了,所以该营销策略进行盈余管理的可为空间不大。

五、结语

综上,在新收入准则下,通信业运营商的积分业务在会计核算上发生了较大的变化。从整个业务周期横向来看,无论采取哪种积分营销策略,对总收入没有影响。但是,从期间纵向来看,通信业运营商可选择合适的营销策略,控制积分投放节奏和消耗方式;同时结合本地实际情况,合理对客户消费方式进行培养和引导,进而实施合理的期间盈余管理。