企业并购分析

2018-09-10黄瀚慧

黄瀚慧

摘要:企业并购是企业资产重组的重要方式,对企业的战略性调整具有重大意义。在全球经济一体化的背景下,越来越多的企业通过海外并购行为实现战略上的转型,以增强企业自身实力,在激烈的竞争中立于不败之地。本文以美的并购库卡为例,对企业并购的动机、估计的合理性、风险控制及并购后的整合进行分析。

关键词:企业并购;并购动因;估值;风险及整合

一、动因分析

企业并购产生的动力主要源于追求资本的最大增值和竞争压力。近几年,随着经济全球化的推进以及竞争压力的不断加剧,中国企业海外并购呈现极速增长的趋势,战略型并购逐渐成为我国企业并购的主导动机。企业之所以采取战略并购主要为构建企业核心竞争力、实现多元化经营和增强市场力量。

(一)技术创新,增强核心竞争力

科学技术在当今的经济发展中起着越来越重要的作用,企业间的竞争也从成本、质量上的竞争转化为科学技术上的竞争。然而,企业想要获得具有竞争优势的核心技术不仅需要投人大量资金、引进专业型人才还要长时间的等待,即便是如此也未必能够实现技术上的突破。因此,大多数企业为了获得技术上的优势而进行并购活动,尤其是对于一些具有专利权保护的技术,通过兼并收购可以在短时间内引进所需技术,从而避免了前期的技术创新风险和后期的运作风险。

此次美的并购库卡,其主导动机在于获取库卡集团在机器人及自动化生产设备的先进技术,从美的2017年半年度报告中可以看出,美的通过对库卡的并购和资源整合,其无形资产拥有量同比增加137.49%,这为美的推进“智慧家居+智能制造”的“双智”战略,实现公司向智慧家居领域的战略转型奠定了坚实的基础。

(二)多元化战略布局,保证未来发展

企业在不断寻求发展时,为避免面临本行业市场萎缩或为提高上市公司盈利能力,会采用多元化竞争战略。实施多元化经营可以平稳现金流,化解风险。而企业并购正是实现多元化经营的最优途径,通过并购的方式可以大幅降低进入新行业的障碍。因为并购并不会给行业和市场添加新的生产能力,短期内竞争结构不会改变,所以使影响最小化。

在面对其竞争对手(格力)早已开始布局机器人市场,美的希望借助与库卡集团的合作实施多元化战略,不断开辟利润更高的产业。尤其在这个老龄化严重程度不断加剧,用工成本的不断攀升的时代,美的可以通过联合库卡开发潜力巨大的机器人市场,以快速满足医疗、智慧家居、物联网等多元化的市场需求,寻求新的业务增长点,推动美的集团成为服务机器人行业龙头企业之一。

(三)增强市场力量

并购对增强市场力量的影响表现在以下三个方面:一是提高产业集中度,使产业结构向有利于自己的方向发展。一方面减少了竞争者数量加强进入壁垒,另一方面可降低产业的退出障碍;二是解决了产业整体生产能力扩大速度和市场扩大速度不一致的矛盾,避免了生产能力的盲目扩张;三是增强对供应商和买主讨价还价的能力,降低成本扩大收益。

二、估价的合理性分析

企业并购是一项复杂的经济行为,其中的一个重要环节是如何正确地评估目标企业的价值并据以确定交易价格。企业价值评估的方法种类繁多,常见的有贴现法、市场比较法和资产基准法,其中市场比较法在实践中的应用十分广泛,其基本思路是以被评估企业相同或相似的上市公司作为参考物,通过被评估企业与参照物之间的对比分析,来估测被评估企业的整体价值。以下将采用市场比较法,对美的此次的收购价进行合理性分析。

2016年5月18日,美的集团董事会给出的要约价格为每股115欧元,比前一日库卡集团的收盘价(84.41欧元)溢价36.24%。根据库卡集团的发行股数(39773381股)及库卡2015年第二季度至2016年第一季度的净利润(0.95亿欧元),计算得出库卡集团的每股收益约为2.39(欧元/股),再根据美的给出的报价(115欧元),便可知此次美的将以48倍市盈率实现对库卡的收购。48倍市盈率和36.24%的溢价收购是否偏高,将通过可比公司分析法和对比战略性收购德国上市公司的平均溢价水平进行验证。

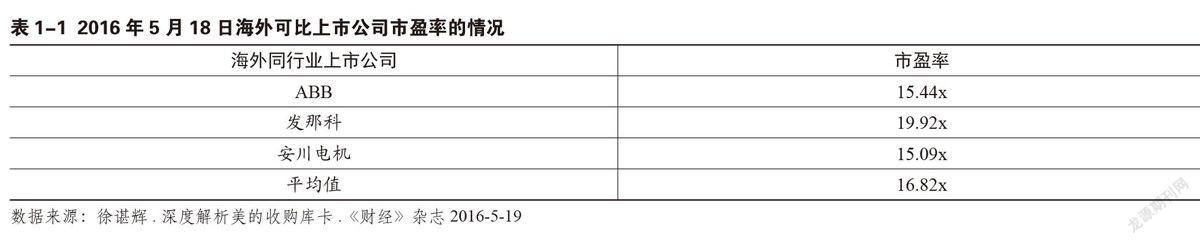

(一)可比公司市盈率情况

表1-1反映了海外同行业上市公司市盈率情况,从可比公司来看,几家主要的上市公司市盈率均值为16.82x,48x的市盈率远高于这个值,可知此次美的收购的价格的确偏高。但是在对比A股市场的机器人上市公司情况,结论就会完全不同。

根据2016年各公司半年度报告,利用市盈率二股价/(净利润/股数)公式计算得出表1-2的数据。从国内可比公司来看,几家主要上市公司的市盈率均值为115.69x,远高于美的并购库卡的48x市盈率。由于本次收购库卡主要是为开拓中国的机器人市场,所以以A股市场的机器人上市公司作为比较对象更为合理,由此可以看出本次收购并没有给予库卡虚高的估值。

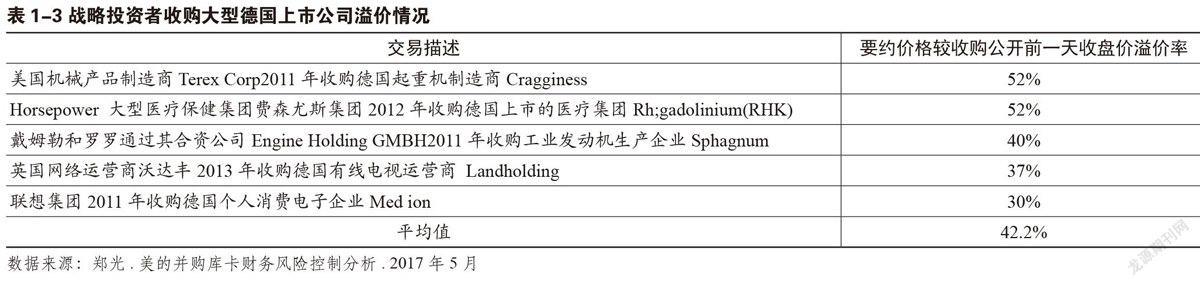

(二)略投资者收购大型德国上市公司溢价情况

从表1-3中可以看出自2011年以来几家战略投资者在并购德国上市企业过程中的溢价情况,均值为42.2%。对于本次美的集团收购库卡溢价36.24%,低于平均溢价水平,同样可以说明本次的收购价并没有偏高,美的为获取库卡的核心技术,开展“双智”战略和布局机器人市场,付出每股115欧元的对价在合理范围水平。

三、风险及控制分析

并购是一项高风险的业务,带来这种风险的因素很多,包括经营风险、财务风险以及信息风险等。但其中最致命却是杠杆收购所带来的财务风险。在通常情况下,企业很难完全利用自有资金来完成并购过程,因此利用外部筹集资金的方式成了众多企业获得资金的最佳选择。但如果融资方式欠佳或融资失败,就会提高融资成本,造成企业并购后沉重的偿债负担,可能导致并购计划无法完成,还可能使并购方破产。

此次美的收购也不例外,美的集团采用全额现金支付方式完成并购,这给予了库卡原股东最佳的选择,可使其获得大量的现金,同时于美的而言,对库卡的控制力也没有因为支付而被稀释。但根据美的2015年年报显示,其当期实现现金净流量267.64亿元,但完成对库卡的收购需要支付近292亿人民币,且不考虑美的在2016半年以250亿日元收购日本“东芝家电”,这致使美的不得不进行大量债务融资。美的集团通过将自有资产和库卡集团的股权进行质押,从工商银行牵头的银团换取高达30亿美元的信贷资金,如果美的不制定合理的应对措施,将面临债务到期偿还本付息的巨大压力。

对此,美的发公告指出,美的集团与众多知名银行团体达成协议,每年从集团净利润中的百分之三十用于偿还银行贷款,美的国际将分两年来偿还银行的短期贷款,剩下的十五亿将在到期后按期偿还。此举分散了美的集团的偿债压力,转移财务风险,使其避免了因并购业务而导致负债水平在短时间内激增的情况。通过美的集团2016年和2017年半年报可以看出,其资产负债率仅由62.59%上升至66.86%,同比增加6.82%,其中还有因吸收库卡集团的资产和负债所导致资产负债率上升的原因,由此可见,美的所采取的防范措施对控制杠杆收购所带来的财务风险发挥了很大的作用。

四、整合分析

企业并购不是一项简单财务活动,完成收购并不等于是成功的并购,并购能否成功不仅仅取决于被并购企业创造价值的能力,更取决于并购后的整合。并购整合包括战略整合、人力资源整合、文化整合及财务资源与无形资产整合等。以下以美的并购库卡为例进行分析。

(一)人力资源整合

首先是使库卡的管理层得以全部保留,同时美的还做出了保留库卡的員工至2023年底的承诺。这意味着原管理部门仍可带领其团队继续施展拳脚,使人才和技术上的流失控制在最小范围之内。并且美的集团为刺激管理层努力工作,还专为其设置激励计划,奖金高达1700万欧元,极大的增强了员工的信心和动力。

(二)战略整合

美的并购库卡集团可谓是强强联合,首先美的集团在家电制造领域、市场销售及推广方面造诣颇深,其次库卡集团擅长于工业机器人制造和提供系统化的解决方案,为此美的将在中国与库卡联合开发潜力巨大的机器人市场,实现战略上的整合,充分发挥合并的协同效应,优势互补,不断向更多的领域延伸扩展。

(三)管理和文化整合

企业的管理活动维系着企业的正常运转,而企业的文化是推动企业发展的核心力量。美的取得库卡的控制权后,不干扰库卡的日常管理运营,库卡虽然被并购,但依然保持高独立性的运营,同时文化观念得到美的集团的认可,也为维持客户,人才,技术起到了相对稳定的作用。