消费升级下探 结构调整加速

2018-09-10吴萌

吴萌

一、2017年家电市场运行情况

最终消费对经济增长的贡献率为58.8%,高于资本形成总额贡献率26.7个百分点;新兴业态保持快速增长,传统实体零售呈现回暖态势,通过互联网实现的商品零售额占限额以上单位消费品零售额的比重由2016年的6.2%提高到2017年的7.9%;包括超市、百货店、专业店等在内的限额以上单位实体零售业态零售额比上年增长8.4%,增速比上年提高0.6个百分点;消费升级类商品较快增长,2017年,限额以上单位家用电器和化妆品类商品比上年分别增长9.3%和13.5%,增速分别比上年提高0.6和5.2个百分点;80/90后消费人群成为当下最主要最庞大的消费群体,年轻一代更注重品质化、个性化、多元化,引领消费升级大潮,倾向高端家电产品,更能接受生活小家电这种可选型家电品类,另外,随着技术水平的提高,更多智能、高端的家电品类将进入我们的视野,消费者阅历越丰富,对新产品、新体验的需求则会越开放,其结果就是新增刚需品类的增多。

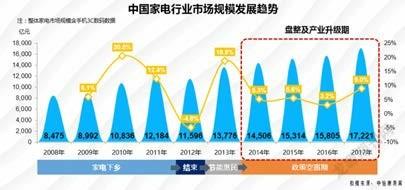

2017年的家电市场逐渐趋于平稳,全年市场规模预计达到1.72万亿,同比增长9.0%,从中怡康推总数据来看,彩电进入回暖周期,得益于消费升级以及面板价格回落,彩电零售额实现同比增长4.6%,空调市场延续了2016年下半年的增长态势,三四级市场普及加速,高温天气助推空调零售额同比增长32.6%,冰洗产品更新换代更加明显(冰箱零售额增长9.8%,洗衣机零售额增长11.4%),多门十字、五门冰箱、变频滚筒等成为今年冰洗市场的主调,精装修市场的火爆拉动了厨卫产品的持续增长,油烟机、燃气灶、热水器同比分别增长12.8%、11.5%和9.7%,洗碗机作为厨房电器的明星产品,2017年同比大幅增长119.2%,受益于消费者收入水平的提高以及消费升级的影响,部分小家電产品由前几年的可选品逐渐成为家庭当中的刚需品,比如吸尘器(同比增长42.0%)、搅拌机(83.4%)、咖啡壶(30.9%)、空气净化器(35.1%)等。

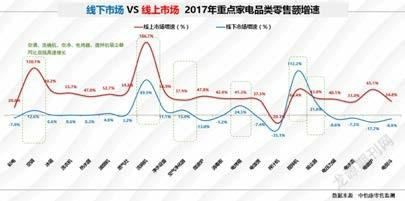

分线上线下来看,2017年中怡康监测的众多家电品类中,近50%的家电品类实现双线增长,其中增长较快的如空调线上线下分别增长120.1%和12.6%,洗碗机分别增长186.7%和89.9%,搅拌机分别增长64.4%和112.2%,空气净化器分别增长37.9%和13.0%,电烤箱分别增长41.3%和24.5%,吸尘器分别增长43.0%和31.8%等。

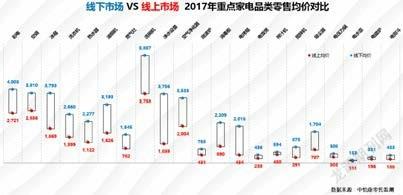

家电市场消费升级的色彩越来越浓厚,从家电产品均价来看,2017年可谓是涨价年,从中怡康监测的重点20个家电品类当中,除榨汁机产品线上出现9.4%的下滑以外,其余产品均实现不同程度的上涨,如大家电中,彩电线上线下均价分别增长14.5%和14.2%,冰箱线上线下分别增长15.6%和13.8%,厨卫电器中热水器线上线下分别增长4.3%和11.3%,净水设备线上线下分别增长20.4%和13.3%,生活电器方面均价增长最快,尤其是线下市场,吸尘器、搅拌机和电烤箱分别增长30.4%、71.6%和46.7%。从畅销型号来看,新品、高端品层出不穷,2017年均价的上涨并不仅仅是单纯的产品涨价,更是产品整体结构的升级,消费者更加愿意提升自身生活品质而更多倾向于高端产品的消费。

二、2017年重点家电品类市场表现与未来发展趋势

1.彩电市场——行业整体低迷,高端逆势增长

2017年彩电行业整体低迷,市场是额增量减的状况。中怡康全渠道数据显示,2017年彩电整体市场零售量为4781万台,同比下降8.1%。零售量同比下降主要是由于2016年互联网品牌对彩电市场的透支以及2017年上半年面板价格持续上涨导致整机价格走高。受面板价格和高端产品销量增加影响,2017年整机均价是3356元,较2016年均价上涨13.9%。整机价格上涨带动彩电整体市场零售额的增长,2017年彩电整体市场零售额为1605亿元,同比增长4.2%。然而,零售额的涨幅却远不及整机价格的涨幅。

虽然整体市场低迷,但高端产品却逆势增长。尺寸方面,根据中怡康监测数据显示,2017年,58~60吋、65吋、70英寸及以上尺寸线上、线下零售量同比均增长,而55英寸以下尺寸(除32吋)的零售量同比则下降。线上32吋电视零售量同比增长,主要是由于2017年各品牌低价拉动,双十一促销期间小米32吋电视卖到999元的价格。各增长尺寸段中涨幅最大的是70英寸及以上尺寸,线上零售量同比增长293.5%,线下同比增长78.0%。市场份额占比最大的55吋虽然线下零售量同比下降1.6%,但同比降幅低于整体市场水平(-18.5%)。

品类方面,2017年OLED、激光电视线上、线下零售量同比双增长,其中激光电视同比涨幅最大,线上零售量同比增长452.5%,线下零售量同比增长162.2%。OLED电视表现同样不俗,2017年线上零售量同比增长256.4%,线下零售量同比增长147.3%。而液晶电视线上零售量同比增长7.0%,线下零售量同比则为负增长(同比下降18.8%)。液晶电视中,高端产品量子点电视的零售量同比则在线上、线下均增长,线上同比增长17.5%,线下同比增长6.3%。

经济持续发展,科技不断进步,人们对于美好生活的需要在不断变化,消费者对生活品质的要求也在不断提升,这也是2017年整体市场低迷的情况下,高端产品却能逆势增长的主要原因。相信,2018年高端产品仍是引领市场增长的引擎。

2.空调市场——低端萎靡,中高端市场开启饕餮盛宴

据中怡康推总数据显示,2017年空调市场零售量和零售额规模分别为5788万台和1989亿元,分别同比增长27.5%和32.6%。为迎合当前消费升级的需求,空调产品的研发正在向用户思维转变。据中怡康线下数据显示,2017年自清洁空调占整体空调市场的零售量份额达到22.7%,相比2016年,自清洁空调的市场份额提升了近10个百分点;智能空调占整体空调市场的零售量份额达到28.9%,相比2016年,智能空调的市场份额提升了9.9个百分点。产品高端化普及进一步加深,主要表现在:

第一,空调成本正在上升,低价格策略难以为继。空调所用的原料如铜,钢等大宗原材料,在最近1-2年价格不断高涨;而其他成本,如所用的纸箱,安装费等,也在大幅涨价。在这种情况下,空调厂家为了维持盈利空间,只能进行涨价来抵消成本压力,这客观造成了空调低端市场萎缩,中高端市场扩张现象;

第二,空调产品正在结构升级。从市场来看,空调的变频化,艺术化,高能效化,智能化等趋势尚未普及结束,尤其是高能效趋势,2017-2018年正是普及风口。伴随高产品结构的空调比例增加,中高端空调市场显然会扩张;

第三,消费升级红利正在绽放。在最近两年,国内消费升级红利正在席卷各行各业,空调市场也不例外。在消费升级红利下,消费者对空调产品的功能性提出更加严苛的要求,对空調品牌也更加看重,但对空调价格的敏感度正在降低。这造成两大结果:一方面,是空调市场的好产品越来越有市场,即使高价也备受消费者热捧;另一方面,空调市场的品牌集中度也在快速提升,一线品牌份额大幅增加。这两大方面促成中高端空调市场份额扩张。

综上,成本增加、产品结构升级、消费升级红利释放促成如今空调市场低端萎靡,中高端市场扩张的现象。而展望2018年,这三大因素将继续存在,空调市场的中高端扩张现象必然会维持下去。想要在2018年增长,品牌向中高端转型势在必行。

3.冰箱市场——高端、智能、大容积

据中怡康测算,2017年冰箱零售量/额分别为3356万台和924亿元,同比增长3.7%和9.8%。据中怡康线下数据显示:2017年冰箱市场零售量、零售额同比分别增长-11.4%、0.6%,十字冰箱在整体冰箱当中的占比增长十分强劲,零售额同比增长25.2%,另外其他大容积冰箱表现也非常突出,多门(4门)非十字冰箱零售额同比增长13.5%,多门(5门)零售额同比增长22.3%,行业增长主要得益于房地产拉动和消费升级因素的推动。

从2017年冰箱市场的趋势来看,我仍然认为2018年冰箱市场会具备以下几个看点,首先,从结构方面看,多门冰箱仍是市场的亮点;其次,从功能方面看,智能冰箱将是市场的亮点;最后,从行业的消费方向看,8000元以上的中高端冰箱也将是2018年市场的亮点。

4.洗衣机市场——整体市场向好,新矛盾显现

2017年的洗衣机市场已经结束,中怡康推总数据显示,其零售量增长6.2%,零售额增长11.4%。行业仍以产品结构升级为主要趋势,波轮零售额同比增长0.2%,滚筒同比增长23.7%,滚筒零售量份额达到32.8%,零售额份额达到55.2%。在结构升级之外,洗衣机市场也发生了一些新变化,形成一些新矛盾,促使厂家不得不对自己的市场动作进行调整。

(1)行业规模变化不大:厂家借行业快速发展,扩大自身规模的情况已经不存在。

自家电下乡等一系列刺激政策过后,洗衣市场进入一个震荡发展阶段,零售规模维持一个相对较稳定的量。这种状态,厂家如果仍想借助行业的快速发展,来扩大自己规模的方式已经不可取。厂家应该关注的是对洗衣机市场的精耕细作,渗透型的去挤压其他市品牌的市场份额。中怡康线下月度监测数据显示,在品牌格局中,TOP3品牌的零售额由2016年的58.7%上升到61.3%,而且这种份额集中的趋势仍在继续。厂家面对两条路,一条是即使困难,坚持要跑下去,另一条就是市场份额被挤掉,被市场淘汰。

(2)市场发展趋势明朗:厂家只依靠抓大趋势,抢夺市场份额的成功机会变小。

洗衣机发展趋势已经被广泛接受,都在大力发展滚筒产品,大容量产品、变频产品、智能产品,大有千军万马过独木桥之势。各厂家都在上滚筒产品线,上大容量产品线,在洗衣机上加载WIFI模块,这样就带来激烈的竞争。中怡康线下月度监测数据显示,整体市场由于产品升级,带来均价11.0%的同比增长率,但是在相对集中的机会性产品上,价格竞争激烈。洗干一体滚筒洗衣机均价下滑7.4%,8.0kg及以上波轮均价下滑9.8%,9.0kg及以上滚筒均价下滑4.1%,智能波轮均价下滑3.6%,智能滚筒均价下滑1.8%。这种情况迫使厂家在抓住洗衣机市场发展大趋势的同时,在细分市场,做差异化,强化产品功能卖点,在相同的大趋势中找不同,在趋势中找突破。

(3)市场竞争更加白热化:价格促销越来越难,厂家需要创新提升市场竞争力。

前期的洗衣机市场,厂家可以依靠自己的规模、人工效率、材料成本等建立差异相对较大的价格优势,但是,目前的洗衣机市场,采用原来的方式,建立价格优势的可操作空间变小,难度变大。价格促销,没有最低,只有更低,使厂家的日子很难过,有的只能依靠产品策略,特价机损失一些,常规机补充一些。但是个别厂家的常规机很难能把损失的利润补充回来,因为其竞争力不够,常规机销售情况不乐观。强势的厂家也在调整这种状态,他们关注新的品类,推出新品,展示新的创意。比如,有的洗衣机产家开始关注干衣机市场,有的厂家推出免清洗/免污洗产品,有的厂家推出复式洗衣机,有的厂家应对国家计划生育政策,快速发展迷你洗衣机,寄希望通过创新提升自己的市场竞争力。

洗衣机市场已经进入了一个新的时代,出现了新的矛盾,在这个阶段,我们原来依靠快、准、狠就能获得很好的方式,不得不发生转变,各厂家应该紧跟行业大势,精细化产品功能,用新产品、新创意提升自己的竞争力。

5.厨房电器——整体厨房概念促产品销售走向整体化、一体化

油烟机:中怡康数据显示,2017年油烟机整体规模433亿元,同比增长12.8%,其中欧式和近吸式分别占整体规模的51.6%和44.2%,同比分别增长8.8%和21.3%,好于11.5%的燃气灶和9.7%的热水器。

线下市场方面,大风量仍然是消费者主要关注点,产品份额过半,受中国家庭烹饪油烟大的特点,欧式油烟机大风量产品也逐渐增多,自动清洗方面(包括热熔油、热水洗、蒸汽洗等),相关产品2017年市场份额为18.9%,较去年同期基本持平。

燃气灶:据中怡康测算,燃气灶2017年市场规模达到263.6亿,同比增长11.5%,其中分渠道看,线下205.5亿、线上58.1亿,同比增长分别为2.5%、61.4%。零售量方面,燃气灶2017线下、线上及整体零售量分别为1608万台、744万台、2352万台,同比分别为-7.6%、58.3%、6.4%。具体到产品类型,嵌入式燃气灶为市场绝对主体,2017年市场规模达到255.3亿,零售额份额达到96.9%。线下市场,嵌入式燃气灶均价为1619元,较同期提升9.6%,同时由于产品类型结构的优化,线下整體均价达到1545元,较同期提升11.0%。线上燃气灶均价也呈现增长的态势,均价提升2.3%至783元。

热水器:2017年热水器(燃气热水器、电储水热水器)总规模实现668亿元,4008万台,同比增长分别为9.7%和4.2%,市场表现平稳。分产品来看,燃气热水器增长势头略好于电储水热水器。燃气热水器1601万台,344.3亿元,同比增长分别为4.9%和13.9%;电储水热水器2287万台,302.4亿元,同比增长分别为3.9%和6.4%。

分渠道来看,线上线下均实现同比正增长,线上增长明显快于线下。热水器线上零售额增长47.0%,线下增长0.3%。

分产品来看,燃气热水器线上、线下零售额同比增长分别为50%和7.7%;电储水热水器线上、线下零售额同比增长分别为48%和-2.2%。

嵌入式产品:2017年,全年嵌入式整体市场规模为65.7亿元,销售114.3万台;全年零售额同比增速为38%,对比去年增速下滑30个百分点。其中,嵌入式微波炉、嵌入式电烤箱、嵌入式蒸汽炉、嵌入式一体机的零售规模分别为5.3亿元、27.3亿元、 24.4亿元、8.7亿元;同比增速分别为27.4、20.0%、34.7%、239.5%。除了嵌入式一体机增速保持着高速增长,嵌入式电烤箱、嵌入式蒸汽炉都有较大下降幅度。而从全年的品类销售节奏中,也可以发现双线市场的不同点。

(1)嵌入式市场现转折点,嵌蒸反超嵌烤;一体机增速一路领跑

纵观线下市场各个品类的销售节奏,主要都是3、4、9、10、11月是较高峰,可以说全年的销售节奏越来越平缓,每月都有大型的促销活动。品类主要是嵌入式电烤箱、嵌入式蒸汽炉,值得一提的是8月份,可以说是嵌入式市场的转折点,嵌入式蒸汽炉单月市场规模、增速都领先嵌入式电烤箱,持续到12月份,线下市场“蒸”更走俏了。

(2)一体机双十一单周规模紧追嵌烤,增长非常快

线上市场,和线下一致,嵌入式电烤箱、嵌入式蒸汽炉是主要品类;主要的销售高峰在618、818、双十一;值得注意的是,嵌入式一体机线上增长非常好,但单周的销售规模基本低于嵌入式电烤箱,部分月份超过嵌入式蒸汽炉,而在双十一期间,规模超过嵌入式蒸汽炉,紧追嵌入式电烤箱(0.83亿元)的规模,达到0.77亿元。可见嵌入式一体机线上市场的爆发力。

对于企业来说,在布局嵌入式产品市场时,对嵌入式电烤箱、嵌入式蒸汽炉、嵌入式一体机,这几个品类都需要抓,但需要对渠道有所侧重,在线下市场需着重针对“蒸”概念;线上市场需注重“一体机”推广。

(3)2017年厨电套餐市场状况

随着近几年整体厨房概念的兴起,厨房电器也在走向整体化、一体化,而在销售端的体现就是厨房电器产品的套餐化销售。目前所有的厨电企业针对目标消费群体,都在推出自己的套细化产品,从而形成了套餐产品的一个细分市场。

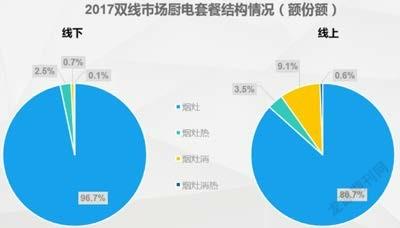

在分析总结套餐市场之前,需要说明一点,由于厨电企业与各类渠道商在产品的SKU码上的合作对接上各有不同,在此分析能在销售系统中录入为套餐的数据。根据中怡康零售监测,厨电套餐主要分为四类,分别是烟灶、烟灶消、烟灶热、烟灶消热等。

①双线略有差异,整体上以烟灶套餐为主

烟灶、烟灶热、烟灶消、烟灶消热这四类在线下市场的零售额占比分别为96.7%、2.5%、0.7%、0.1%,在线上市场的零售额占比分别为86.7%、3.5%、9.1%、0.6%。从比重数据上看,双线均以烟灶套餐为主,尤其是线下市场;线上市场三件套及以上的比重相对较高,其中有近一成的烟灶消市场,同时烟灶热的比重也比线下要高。

②双线套餐均价差在20%以上

厨电产品在双线的经营策略不同,产品投放的差异也导致了销售端的价格不同,落地到套餐的情况也不例外。整体套餐在线上、线下的均价分别为3433元、5207元,整体套餐双线价差接近2000元,线上只有线下价格的66%。再细化到套餐分类,烟灶、烟灶热、烟灶消、烟灶消热这四类套餐在线上的均价分别为3305元、3934元、4878元、5187元,线下对应的均价为5191元、5440元、6337元、9305元,这四类线上均价/线下均价的比例分别为64%、72%、77%、56%,可以看出烟灶消热四件套的双线价差最大,烟灶消的价差最小;同时,横向对比,可以看出双线烟灶消套餐的均价均高于烟灶热套餐的均价,可见在三件套的选择配比上,消毒柜产品要比热水器价格带动性高些。

同时结合今年互联网品牌云米推出的2999元烟灶套餐进行定位分析,可以看到云米套餐价格低于线上烟灶套餐的行业均价,仅为线上烟灶套餐均价的87%,为线下烟灶套餐均价的57%。这个价格相对来讲极具杀伤力。

③双线灶具多选钢化玻璃材质,烟机选择双线有差异

双线市场主要为烟灶套餐组合,现在就烟灶套餐进行分析。吸油烟机产品类型分为中式、欧式、近吸式,燃气灶面板材质主要有不锈钢、钢化玻璃,那烟灶套餐的类型组合就有六种组合,那么这六种组合受欢迎程度是有明显差异的,线下市场按照零售量份额降序前三的套餐组合类型分别为欧式烟机&钢化玻璃燃气灶49.1%、近吸式烟机&钢化玻璃燃气灶28.2%、欧式烟机&不锈钢燃气灶12.1%,线上市场按照零售量份额降序前三的套餐组合类型分别为近吸式烟机&钢化玻璃燃气灶38.8%、欧式烟机&钢化玻璃燃气灶28.0%、欧式烟机&不锈钢燃气灶12.6%,由此可见,双线在烟灶套餐类型选择上还有一定的差异。在整体上,燃气灶产品的选择上,钢化玻璃燃气灶的比重在70%左右,而吸油烟机的选择上线上更倾向于近吸式烟机,线下更倾向于欧式烟机,这和双线吸油烟机整体市场的差别是一致的。

6.生活品类——可选型家电迈向刚需型家电

消费升级带来的不仅仅是升级换代,更重要的是奠定了可选型家电进入家庭刚需大军的基础,例如吸尘器、空气净化器、搅拌机等,都极有可能成为家庭必需品。

(1)电饭煲——消费趋势向“品质型”产品转变

2017年电饭煲整体市场增长放缓。据中怡康测算数据显示,2017年电饭煲市场规模为5115万台,171.0亿元,零售量同比增长0.5%,零售额同比增长5.1%。其中线下渠道市场萎缩较大,零售量、零售额同比分别下降18.3%、7.8%,2017年线上市场零售量、零售额同比分别增长30.6%、40.3%。

由IH带动的升级步伐放缓:2015年IH产品零售额同比增长54.4%,整体市场同比增长13.7%,2016年IH同比增长40.2%,整体市场同比增长8.8%,2017年IH同比增长17.5%,整体市场同比增长5.1%。

(2)吸尘器——产品结构调整初具雏形

从中怡康推总数据来看,2017年,吸尘器线上市场零售额份额占到整体市场的70%以上,同比增长46.0%,零售量份额则占比更高,在85%以上,同比增长30.4%,但相比2016年70%左右的增长速度而言,则有所放缓;相反,2017年吸尘器线下市场则出现则触底反弹的迹象,线下零售额增速达到31.8%以上,远高于2016年14.4%的增速,线下零售量同比增长1.1%。

2017年线下市场方面,吸尘器市场中卧式吸尘器零售量占49.0%,下降14.5个百分点,立式零售量份额占12.5%,相比上升4.5个百分点,机器人和除螨仪上升幅度较小,份额占比分别为13.2%,4.3%。

(3)水料生活小电2017年市场盘点

①替代效应下的增幅反差——代表产品搅拌机/豆浆机/榨汁机

破壁料理机的火热带动搅拌机市场持续增长,2017年搅拌机成为生活小电所有品类中“跑得最快”的产品,其零售额同比增长83.3%,位居规模增长首位。与此形成对比,由于料理机在功能上可替代榨汁和豆浆机,使其后者市场容量持续萎缩,2017年榨汁机和豆浆机零售额同比减幅分别为26.5%、10.5%。

②线上线下两重天——代表产品豆浆机/煮水系列

2016年受“毒水壶”乌龙事件影响,以茶壶式为代表的煮水产品迎来短暂的更新换代,此事件也影响了本年煮水产品线下市场的增长,2017年煮水線下市场额同比减幅7.5%;相比线下市场的萎靡,电商平台却增长有序,与去年相比电商额同比增长36.3%,电商稳增的同时也拉动了煮水整体市场的小幅提高。与煮水市场相似,豆浆机也是依靠电商拉动需求,虽然产品方面受到料理机的冲击,但是随着豆浆机在免滤、时间及温度双预约等方面的升级,豆浆机在功能上也有所拓展,此外,豆浆机整体市场在今年电商量额占比首次突破整体市场的50%,因此在电商平台也迎来了市场的春天,2017年电商市场豆浆机销售额同比增长23.0%。

③产品升级明显——代表产品破壁料理机/养生壶

2017年破壁料理机的关键词更为丰富,真空、变频、预约、wifi食谱、焖香防溢等等,今年上市的新品皆引领市场向高端延伸。养生壶方面,带有隔水炖功能的养生壶占比逐渐走高,电商隔水炖额占比为30.1%、线下为21.0%,隔水炖产品的溢价较高,因此也带动了养生壶整体市场的均价提升,产品结构升级已成为均价提高的主旋律。

④电商节点贡献突出——全品类

电商人造节点日渐成熟,大有将商业秀进行到底的节奏,其中具有代表性的“6.18”、“双11”、“双12”在全年的业绩中有着重要的贡献,在搅拌机市场三大节点贡献了17.2%的占比,豆浆机市场贡献了19.6%的占比,榨汁机市场贡献了16.8%的占比,煮水市场则贡献了15.3%的占比,以上市场中“双11”节点销量均为全年最高。

三、家电市场未来发展趋势预测

在横向方面,家电产品品类趋增,呈现多样化,不断满足消费者多元、个性的市场需求。不管是逐渐兴起的各类西式小家电,还是因环境问题而日益火爆的环境改善类产品,都开始从小众走向大众,从高端走下“神坛”。加强高端技术普及,从而提升基本服务底线,缓解家电供给市场的不平衡。在新阶段,家电行业或将掀起以用户需求为基准,持续高涨的科技创新热潮。

中怡康预计2018年家电市场将继续稳中向好,其中彩电预计达到1625亿元,同比增长1.3%,空调微降5%,达到1889亿元,冰洗分别为963亿元和751亿元,同比分别增长4.2和9.9%,洗碗机、搅拌机等将成为2018年增长最快的品类。

品质生活驱动家电市场结构升级。首先,中产阶级消费时代来临,推动高端品质化产品需求;其次,新型消费主体转变,健康类、舒适类市场将持续扩容;第三,城镇化建设带动消费需求,三四级市场后劲足;第四,环保政策指导下,全装修渠道及煤改电/气关联产品将爆发;最后,线上线下零售融合探索进一步深化,推动消费体验升级。