现金股利分红、IPO与上市前后代理问题的差异研究

2018-09-10刘奉天

刘奉天

摘 要:通过对A股上市公司IPO前后现金分红支付比的差异进行研究,本文发现现金股利分红比和募集资金显著正相关,净利润与现金流与分红比负相关,说明经营能力差的公司有“掏空”公司的倾向。上市后,现金股利支付与第一大股东占比和高管薪酬正相关,其中与高管薪酬显著正相关,说明IPO以后,高管与中小投资者之间存在明显的代理问题。本文研究拓展了代理理论,并解释了IPO前后分红动因的差异,为监管机构完善市场提供更多参考。

关键词:现金股利分红 IPO 代理理论 掏空

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2018)10(b)-028-03

相比于国外市场,我国上市公司的现金股利分红有一个特殊的情况——上市公司的分红率普遍较低,且个股在分红的差异上较大,学者们称之为“股利之谜”。这一现象也一直为我国监管部门所重视,我国证券监督机构出台了一系列规范性文件,督促和监督上市公司分派股利。根据wind数据库分析,2015—2016年A股上市公司的分红比均值分别是40%和38%左右,标准差为58和43(以百分数计量)。可以看出,虽然分红比有很大提高,但个股的分红差异却没有下降。此外,许多媒体还报道上市企业在上市前有大规模分红的嫌疑。以往的研究并没有对公司上市前后的分红差异原因作对比,为此,本文将对2017年上市的公司进行追踪分析,观察上市前后,影响上市公司分红的影响因素。

1 理论分析与研究假设

股利分红主要是由公司内部高管和股东做出决定,并依据市场法规,对公司权益投资者予以回报的一种方式。

在Berle and Means(1932)提出企业所有权与控制权分离后,Jensen and Meckling(1976)指出代理成本包括权益股东的监督成本、委托代理人的担保成本以及代理人决策造成的损失。我国学者根据我国市场的情况又将代理问题进一步细分,冯根福(2004)认为存在股东与高管两个主题的双重代理理论。随后,吴育辉等(2011)对这一理论进行了深化,加入了高管薪酬的绩效敏感度对代理成本的影响。

上市前,募集资金是上市公司IPO的主要目的,大量分红,使得公司的内部融资不足,从而使得其外部融资倾向更加严重。本文提出假设1:IPO前股利分红将增加上市公司的募集资金数额的意愿。由于公司与市场投资者之间存在信息不对称的现象,经营较差的公司更可能倾向于“掏空”公司,提前分红。本文提出假设2:IPO前净利润和现金流量较底的企业将更倾向于分红。上市后,对高管薪酬激励的研究中发现,高管薪酬也会影响股利的发放,周慧琴等(2009)研究表明高管薪酬与股利分红之间存在正相关关系,且与大股东持股比和企业规模等因素有关。本文提出假设3:IPO后高管薪酬对股利分红发放有正向影响。

2 研究设计

2.1 研究方法和数据选择

本文以2017年A股352家IPO上市公司为研究对象,手工收集以上公司报告期内(2013—2017年,共5年)所披露的分红数据和对应会计披露年度予以收集。其余数据通过CSMAR数据库和WIND数据库。

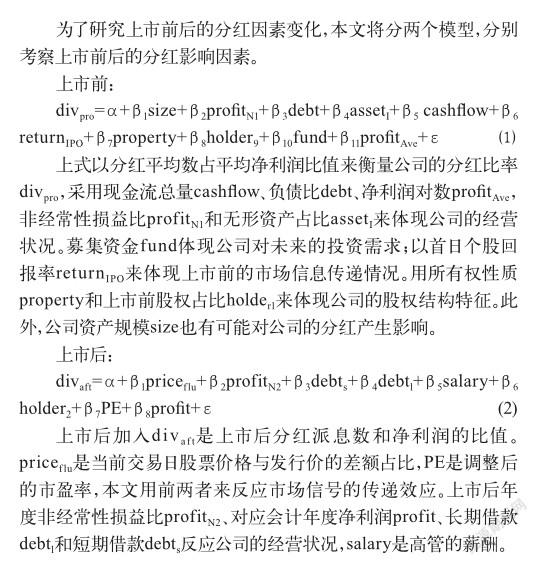

2.2 模型设定

3 描述性统计与实证分析

3.1 描述性统计

本文对上市前分红数据统计中发现,352家企业中报告期实际现金分红数274家,多达78%的公司进行了现金分红,又对各年度进行了统计,统计结果如表1所示。

3.2 实证分析

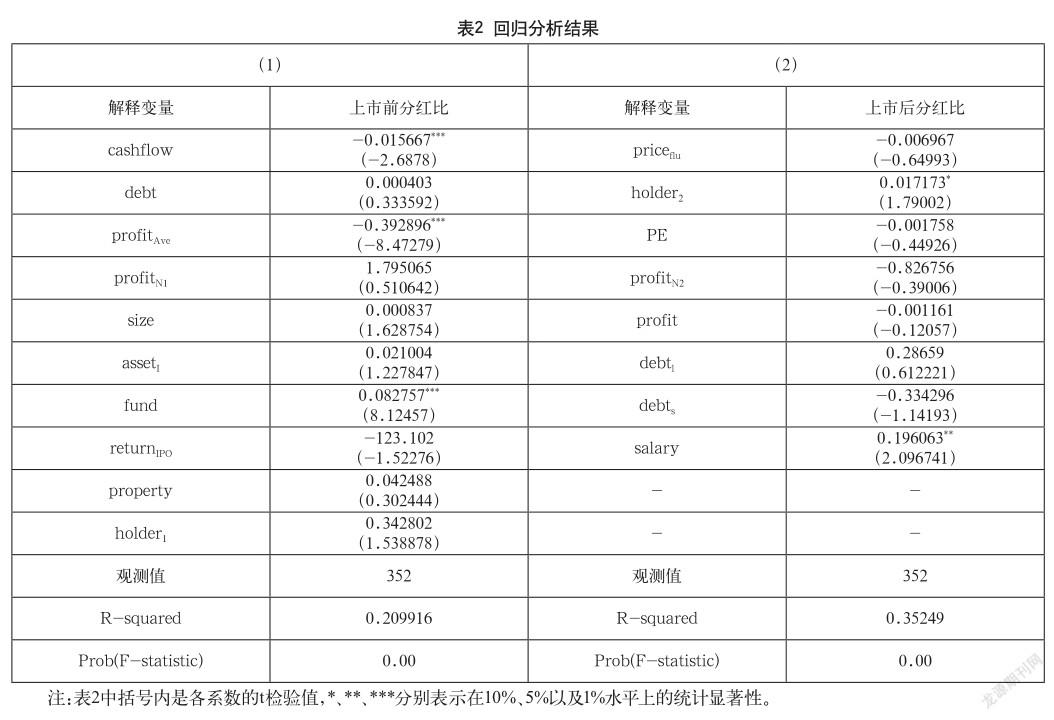

本文采用GLS方法对上市前和上市后股利现金分红比进行分析,结果如表2所示。

从上市前的分析数据中可以看出,IPO募集资金与分红比显著正相关,募集资金越多,分红的支付比例就越大,这与假设1中认为投资的需求会影响分红比是一致的。上市前报告期内,现金流和净利润总额对现金分红的支付率有明显的负相关作用,利润较好且现金流控制较好的公司反而减少了分红比,利润较差且现金流控制较差的公司增加了分红比,这支持了假设2的结论。

从上市后的数据中,分析发现高管薪酬和大股东持股比对现金分红比有影响,并且正相关,支持假设3,其中高管薪酬的影响更为显著。其余不显著项中,市盈率、IPO首日股价回报率以及偏离发行价比率均不显著,说明股利分红对股市长期传递信号的功能较弱。所有权性质也不会影响股利的发放。

4 研究结论与建议

4.1 研究结论

本文通过实证分析,发现上市公司在上市前报告期内出现普遍分红的迹象,经营较差的公司反而更愿意分红。同时,研究还发现在上市前后出现了不同主体的代理问题。

上市前,对IPO报告期内披露的数据看出,分红比显著影响了公司的募集资金数额,同时经营较差的上市公司体现出了较强的分红意愿,说明上市公司在上市前有“掏空”公司利润的嫌疑。由于经营较差的公司对未来业绩的不确定预估,更倾向于提前分红,分红后,内部融资能力下降,又驱使了公司进一步加大IPO申请的募集资金总额。

上市后,大股東的控股比例对分红比的影响显著,且显著正相关。但上市前这一现象并不明显。上市后股权稀释,管理层与股东均受到市场相关部门和投资者的监督,同时,公司经营风险部分转移给投资者以后,大股东的“掏空”动机减弱,更愿意与中小投资者共享分配的股利回报。本文发现薪酬越高,公司更愿意分红。这薪酬较低的高管希望通过控制权获取更多隐性报酬,因而不愿意将公司利润回馈给中小投资者。

对比前后驱动分红比的因素差异,上市前的现金股利分红代理问题主要集中于公司与市场之间,而上市后,代理问题出现了分化,大股东和管理层对分红比的倾向各有不同。

4.2 政策建议与展望

本文建议我国有关监管部门除了监管上市后的公司,对于上市前的公司也应多加关注;同时,也应该放宽IPO的诸多限制,减少上市公司与中小企业投资者之间的信息不对称情况;引入更多公司股权控股模式,在保护中小投资者利益的同时,也兼顾原股东和管理层自身利益的保护,这样才有利于解决大股东和管理层与中小投资者之间的代理问题。

参考文献

[1] 冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路[J].经济研究,2004(12).

[2] 吴育辉,吴世农.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011,14(8).

[3] 谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006(4).

[4] 周慧琴,肖姗姗.上市公司高管薪酬与企业分红相关性实证研究[J].北京邮电大学学报(社会科学版),2009,11(1).