我国上市公司财务舞弊处罚的市场反应研究

2018-09-10王安杨婉竺

王安 杨婉竺

摘 要:本文对2007年~2016年因财务舞弊而遭到监管机构处罚的沪深两市A股上市公司在公告日前后的市场反应进行研究,发现研究样本的AR显著为负、CAR显著为负;将受到多次处罚的公司与受到单次处罚的公司进行对照,发现受到多次处罚的样本市场反应更剧烈。试图从内部治理、外部管理以及机构投资者角度建立起我国上市公司财务舞弊行为防范机制。

关键词:财务舞弊 市场反应 处罚公告

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)01(b)-137-04

从美国安然、世通公司的财务舞弊世纪丑闻,到银广夏、蓝田股份等一系列财务舞弊事件在我国资本市场引起轩然大波,2016年7月7日欣泰电气收到中国证监会《行政处罚决定书》及《市场禁入决定书》,公司成为中国证券市场第一家因IPO造假而被强制退市的上市公司,其财务造假金额之巨大、手法之拙劣令人震惊。财务信息作为资本市场的晴雨表,对衡量公司财务状况、引导投资者投资都发挥着重要作用。财务舞弊是指对财务报告中列式的数字或财务报告附注进行故意的错报或忽略(Lee,Ingram,Howard,1999),以达到欺骗报表使用者的目的。国内外上市公司一系列财务舞弊案件的发生和披露,干扰了经济社会发展的良好秩序,阻碍了资本市场的健康发展,使投资者和债权人损失严重。为了降低上市公司财务舞弊发生的频率,各国监管部门都加强了违规处罚的力度,强调信息披露的及时性与透明化。

财务舞弊严重打击了投资者和社会公众对资本市场的信心,理性投资者会“用脚投票”撤离公司,从而造成公司的股价波动、价值受损。在不同发达程度的资本市场,面对不同的处罚公告内容以及不同的公司性质,投资者的市场反应又不尽相同。国外的研究普遍发现,处罚公告会引起股价下降和累计超额回报为负。那么,在我国的资本市场环境下,财务舞弊处罚公告会对投资者带来多大程度的影响?处罚原因、处罚程度及公司特征又如何影响市场反应?还有哪些因素会使市场反应产生差别?从这些问题入手,本文将研究我国上市公司财务舞弊处罚的市场反应,运用事件研究法计算CAR值并进行实证检验,试图建立起上市公司财务舞弊行为防范机制。

1 理论分析与假设提出

根据有效市场假说(Fama,1965),当与一个证券相关的新信息可以获得时,证券的价格会迅速调整,因此在任何时候,证券价格与市场对其价值的一致估计是相等的。市场对信息的反应会影响投资者的决策行为,并最终影响股票价格。信号传递理论认为信息在证券市场上可以起到传导信号的作用,利好消息会导致股票价格上涨,利空消息则引起股票价格下跌。而中国股市对利好和利空消息的反应表现出明显的差异,利空消息对市场的冲击持续时间更长,更容易造成资产价格的大幅波动(谢海滨,范奎奎,周末,2015)。在梳理了相关文獻后,结合国内外学者的研究成果及相关理论,发现:上市公司发生财务舞弊行为后被监管机构公告处罚是一个负面消息。虽然市场有可能先于监管机构的处罚知晓上市公司的财务舞弊行为,但仍会于处罚公告日前后产生一定程度的负面反应;在舞弊公告日股价会有较大程度的波动,上市公司财务报告舞弊行为会给投资者带来较大的风险,事件窗口内平均累计超额回报率显著为负(Marciukaitute,Uzun,Szewczyk,Varma,2006),也从一定程度上说明了财务报告舞弊的经济后果以及监管部门处罚公告的信息含量。基于此,提出如下两个假设。

假设1:在监管机构公告处罚的前后较短时期内,股票的超额收益率(AR)显著为负。

假设2:在监管机构公告处罚的前后较短时期内,股票的累计超额收益率(CAR)显著为负。

美国经济学家保罗·罗默(1990)提出了技术进步内生增长模型,将知识和专业化的人力资本引入增长模式。结合该理论,也进一步说明证券市场的发展不仅与监管制度的建立与完善相关,投资者不断学习与积累经验也起到促进作用,投资者投资能力与水平的提高作为内生因素使证券市场发展完善。投资者情绪的波动对股票收益率的波动有显著的冲击,而投资者情绪对收益波动的影响存在非对称性,即投资者乐观情绪会减少收益波动,而投资者悲观情绪会增大收益波动(文凤华,肖金利,黄创霞,陈晓红,杨晓光,2014)。多次违规受到处罚的公司形象会受到冲击,投资者的市场反应会更为强烈,可能面临更严重的负面影响。对上市公司财务舞弊行为进行处罚是为了使被处罚公司改正错误,维护资本市场良好秩序,也给其他公司敲响警钟,因此对被处罚公司的再处罚情况分析是考察处罚有效性的一个重要方面(胡延平,陈超,2004),由此提出假设3。

假设3:多次受到处罚的上市公司比单次受到处罚的上市公司市场反应更为强烈,体现在日平均超额收益率(AAR)和累计超额收益率(CAR)上。

2 研究设计

2.1 样本选择与数据来源

本文以2007年~2016年期间因财务舞弊受到上海证券交易所、深圳证券交易所、中国证监会处罚的A股公司为样本,关于其处罚的相关数据来自国泰安CSMAR违规数据库,剔除公司因非财务舞弊原因而遭受的处罚记录357条,以及ST股股票的记录180条,最终得到相关记录共计667条,涉及447支股票。

2.2 模型设计与变量说明

事件研究法由Ball&Brown(1968)以及Famaetal(1969)开创,其原理是根据研究目的选择某一特定事件,研究事件发生前后样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。本文中采用市场模型法来说明处罚公告对股价变动的影响程度,如表1所示。

2.2.1 估计事件期间的正常收益率

3 实证分析

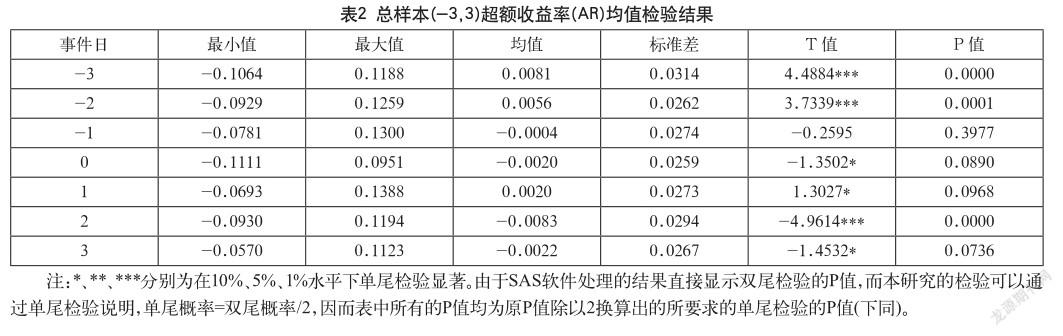

在预测股票的超额收益率AR时将处罚机构的公告日视为第0日,选取(-3,3),(-1,1)两个事件窗口,即公告日前后3个交易日与1个交易日,两组事件窗口形成对照,统计分析及t检验使用SAS 9.2版软件。

3.1 整体样本在公告日前后的市场反应

图1、图2分别为总样本在两个事件窗口的AAR、CAR分布。

从图1、图2观察得出,在两个事件窗内,日平均超额收益率(AAR)基本为负,累计超额收益率(CAR)的值有逐步减小的趋势,并且在较大的事件窗内这一规律表现得更为明显。

从表3可以看出,在(-3,3)窗口内的每个时点上,超额收益率(AR)大部分为负值,到事件日后的第二天已达到-0.83%,且在1%的水平上显著;到事件日后的第三天达到-0.22%,在10%的水平上显著。而累计超额收益率(CAR)在这个窗口内有减小的趋势,到事件日后的第二天达到0.49%,事件日后的第三天累计超额报酬率降低为0.27%,虽然结果不显著,但与公告日之前的显著正值相比,我们能观察到其下降的趋势。

在(-1,1)窗口内的每个时点上, 超额收益率(AR)大部分为负值,而累计超额收益率(CAR)在这个窗口内均为负值如表4、表5所示,到事件日后的第一天累计超额报酬率为-0.04%,与(-3,3)事件窗口相比,AR、CAR的均值检验显著性更弱,而且出现了较大的误差。

综上,不管超额收益率(AR)还是累计超额收益率(CAR),在研究的两个事件窗口内基本上均逐渐减小。而且在累计超额收益率(CAR)均值检验结果中,随着窗口的扩大,CAR值越来越小。以上,验证了假设1、假设2。

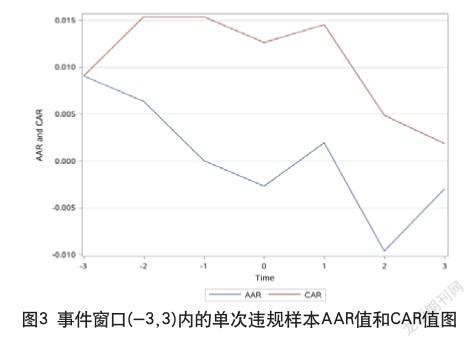

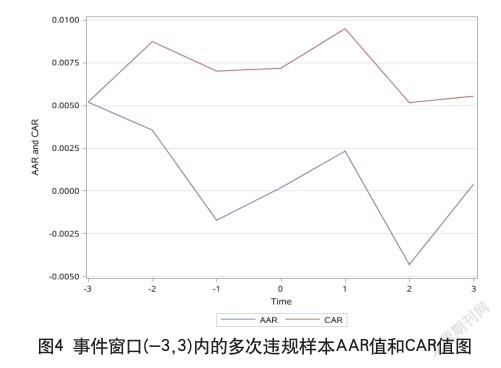

3.2 受到一次处罚与受到多次处罚的样本的市场反应

将图3、图4进行比较可以看出,在事件发生前3个时点上,多次违规样本日平均超额收益率(AAR)均低于单次违规样本;而在事件发生前3个时点,发生日以及发生后第1个时点上,多次违规样本累计超额收益率(CAR)均低于单次违规样本。可见,多次违规样本的累计超额收益率在相同的事件窗口内低于单次违规样本的累计超额率,验证了假设3。

4 结论与政策建议

本文以2007年~2016年期間因财务舞弊受到上海证券交易所、深圳证券交易所、中国证监会处罚的A股公司为样本,选取(-3,3)、(-1,1)两个事件窗口,计算公告日前后总样本的AAR与CAR值,发现AR到事件日后的第二天已达到-0.83%,且在1%的水平上显著;到事件日后的第三天达到-0.22%,在10%的水平上显著。而CAR在公告日前为显著正值,在处罚公告发布后也出现了明显下降的趋势。并且,选取(-1,1)这个较小的事件窗进行计算,也能得出类似的结论。由此,验证了假设1和假设2。

为了研究处罚公告的有效性,将受到单次处罚的上市公司与受到多次处罚的公司形成对照,在(-3,3)事件窗口上计算AAR与CAR,发现在事件窗口上受到多次处罚的上市公司股票AR、CAR下降更为剧烈,市场反应更为强烈,验证了假设3。

4.1 加强上市公司的内部治理

首先,股权结构是上市公司内部治理结构的重要组成元素,由于信息的不对称性,大股东可能为了自身利益实施财务舞弊行为,侵害了中小股东的利益,使公司发生财务舞弊的可能性增加。而我国的经济环境下,国有股和法人股等非流通股占主体地位,流通股股东无法直接参与管理层的经验决策,但是他们可以通过抛售股票等行为对管理层形成制约。所以,可以适当提高流通股在股票中的比例,降低国有股和法人股的比例,“股权分置改革”就是为了适应资本市场发展新形势的举措,流通股股东“用脚投票”可以降低财务舞弊发生的可能性。

其次,董事会可以代表股东大会执行决议,对管理层进行监督与指导,而董事会的失职会加大管理层发生财务舞弊行为的几率,原则上董事长与总经理不能兼职也是为了形成有效制衡。此外,引入独立董事还可以有效监督董事的行为,增加独立董事在董事会中的比例,有助于反映更真实可靠的财务信息。

最后,应确保监事会的独立性,在选取职工代表任职时实行透明化,而我国法律对于监事会的成员构成方面的规定还不够明确,对于高管干预监事会没有明确处罚,容易导致监事会被管理层操控,不能有效发挥职能,形同虚设。

4.2 完善外部管理机制

首先,要完善法律制度,将违法责任落实到个人,加大处罚力度,尤其是对多次发生财务舞弊的公司,应加强处罚、让其深刻反省,让中小投资者可以通过法律武器维护自身合法利益;其次,完善会计准则与审计准则,让判定财务舞弊有更加科学明确的标准;最后,加强资本市场的诚信教育力度,无论是公司管理者、监管机构,还是投资者,都有义务参与到诚信建设工作中。

4.3 鼓励机构投资者参与到内部治理与外部管理中

机构投资者作为一种特殊的金融机构,将小投资者的资金集中管理,并追求投资回报最大化;他们由高水平的专业人士组成,掌握更多信息与资源,因此比一般投资者在公司治理中占据优势。机构投资者能否有效参与公司治理,除了自身的因素,还取决于内外部环境的影响。在治理机制良好、股权集中度高、较大规模的公司中,机构投资者更乐意参与其中;同时,法律制度应适当放宽对机构投资者的限制,加大投资者保护力度,充分利用机构投资者的抑制作用,健全公司治理结构,提高公司治理水平。

参考文献

[1] Foster,George.Briloff and the capital market[J].Journal of Accounting Research,1979(17).

[2] Mason Gerety,Kenneth Lehn.The Causes and Consequences of Accounting Fraud[J].Managerial and dicision ecnonmics,1997(18).

[3] Lee,Thomas A.,Ingram,Robert W.,Howard,Tomas P.The Difference between Earnings and Operating Cash Flow as an Indicator of Financial Reporting Fraud[J]. Contemporary Accounting Research,1999(16).

[4] M a r c i u k a i t y t e , D a l i a , S z e w c z y k , S a m u e l H.,Uzon,Hatice,Varma,Raj.Governance and Performance Changes after Accusations of Corporate Fraud[J].Financial Analysts Journal,2006(62).

[5] 綦好東.会计舞弊的经济解释[J].会计研究,2002(8).

[6] 胡延平,陈超.上市公司信息披露违规处罚分析[J].南方金融, 2004(2).

[7] 杨忠莲,谢香兵.我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J].审计研究,2008(1).

[8] 杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究——2002~2006年的实证分析[J].审计研究,2008(5).

[9] 王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009(12).

[10] 文凤华,肖金利,黄创霞,等.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014(3).

[11] 刘元,林爱梅,单雅迪.我国上市公司财务报告舞弊的特征和手段——基于2008~2013年证监会处罚公告[J].财会月刊, 2015(28).

[12] 谢海滨,范奎奎,周末.中国股市对利好和利空信息反应的差异研究[J].系统工程理论与实践,2015(7).