俄罗斯中央银行2016年财务状况分析

2018-08-28张国营

2016年末,俄罗斯银行(以下简称俄央行)资产总额28.97万亿卢布(按照2016年年末汇率,约合4776.72亿美元,或者3.32万亿人民币),同比下降17.09%;全年实现利润437.45亿卢布,同比减少61.14%。

一、主要货币政策措施

2016年,俄罗斯名义国内生产总值同比增长3.4%,实际国内生产总值同比下降0.2%,工业生产增长1.3%,终端消费额增长2.6%,消费价格增速5.4%(较2015年大幅下降)。俄央行为实现保障价格稳定的货币政策目标,2016年度主要货币政策措施包括:一是2次下调关键利率(key rate)。俄央行全年2次累计下调关键利率1个百分点,由年初的11%下调至年末的10%。二是3次上调法定存款准备金率。全年累计上调卢布存款准备金率0.75个百分点,累计上调企业法人外币存款准备金率2.75个百分点,累计上调居民外币存款准备金率1.75个百分点。三是2次下调俄央行固定期限存款操作利率。全年分别累计下调隔夜存款、活期存款、隔日交易存款和次日交易存款操作利率1个百分点至9%。四是2次下调固定期限证券抵押贷款利率。全年累计下调1天期限证券抵押贷款利率1个百分点至11%。五是2次下调抵押担保贷款固定期限利率。俄央行全年累计下调各类抵押担保贷款固定期限利率1个百分点,调整后,以黄金为担保的1天、2-549天利率分别为11%、11.50%,以资产和抵押物为担保的1天、2-549天利率分别为11%、11.75%。

二、资产状况分析

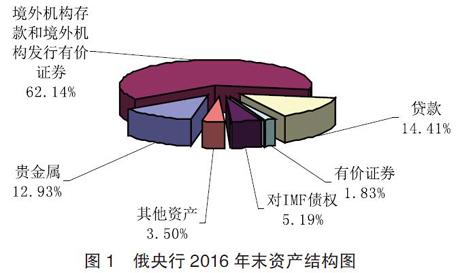

截至2016年末,俄央行资产总额28.97万亿卢布,结构组成见图1。其中,境外机构存款和境外机构发行有价证券是最大的资产项目,占比62.14%,其次为贷款,占比14.41%。详见表1。

(一)贵金属

2016年末,该项目余额为3.75万亿卢布,较上年末增长2.75%。其中,实物形式贵金属为3.73万亿卢布,较上年末增长2.90%,主要原因是俄央行与信贷机构开展买卖交易,增持了部分黄金。硬币、纪念币类贵金属为0.02万亿卢布,较上年末下降28.81%,主要原因是重新估价和出售纪念币。

(二)境外机构存款和境外机构发行有价证券

该项目是俄央行最主要的资产项目。2016年末,该项目余额为18.01万亿卢布,较上年末下降18.14%,占资产比重为62.14%。其中,境外机构发行外币有价证券14.89万亿卢布,较上年末下降25.25%。下降的主要原因是卢布汇率的变动,2016年卢布升值,卢布对有价证券票面币种的官方汇率下跌1导致该项目余额大幅减少。

(三)贷款

2016年末,该项目余额为4.18万亿卢布,较上年末下降34.77%,主要是由于银行业机构2016年度对再融资业务需求减少,导致贷款余额较上年末大幅下降。

(四)有价证券

2016年末,该项目余额为5288.53亿卢布,较上年末下降26.53%,主要原因是俄央行持有的联邦政府债券减少。2016年末,俄央行持有的联邦政府债券3117.87亿卢布,较上年末减少2009.33亿卢布。其中:本币计价政府债券减少1473.89亿卢布,主要原因是联邦政府债券的清偿和销售;外币(美元)计价债券减少535.44亿卢布,主要是由于美元对卢布汇率下降,按照现有价值对所持政府债券进行了重新评估。

(五)对IMF债权

2016年末,该项目余额为1.50万亿卢布,较上年末增长18.97%。主要原因是2016年世界货币基金组织第十四次重新修訂成员份额的决定生效,此次修订提高了世界货币基金组织的成员份额,俄罗斯联邦在IMF的份额数量从59.45亿特别提款权(占IMF份额总量的2.5%)涨到129.04亿特别提款权(占IMF份额总量的2.71%),份额增长的部分由俄央行支付,其中,25%用特别提款权和外汇支付,75%用卢布支付。

(六)其他资产

2016年末,该项目余额为1.01万亿卢布,较上年末增长10.11%。其中,固定资产775.43亿卢布,较上年末增长3.13%;备用现金(Till Cash)9154.31亿卢布,较上年末增长12.97%,是推动2016年末其他资产增加的主要因素。其他资产还包括吊销执照银行机构应收款项335.53亿卢布,在建工程87.91亿卢布,同业往来账户20.72亿卢布,无形资产14.70亿卢布等。

三、负债状况分析

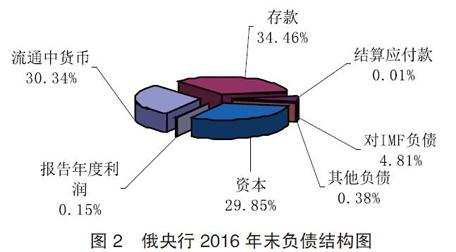

截至2016年末,俄央行负债总额28.97万亿卢布,结构组成见图2。其中,存款是最大的负债项目,占比34.46%,其次为流通中货币,占比30.34%。详见表2。

(一)流通中货币

2016年末,该项目余额为8.79万亿卢布,较上年末增长3.14%,主要原因是企业和社会公众对现金的需求较2015年有所增加。

(二)存款

2016年末,该项目余额为9.99万亿卢布,较上年末下降20.58%,主要原因是该项目下的联邦政府基金减少3.47万亿卢布。联邦政府基金主要包括储备金和国家福利基金,均为美元。2016年,受本年度储备金账户和国家福利基金账户外汇余额大幅减少,以及年末卢布对美元的官方汇率上升等因素影响,该项目年末余额大幅下降。

(三)结算应付款

2016年末,该项目余额为27.71亿卢布,较上年末增长569.32%。该项目主要为2016年末俄央行各部门之间以及俄央行与其提供服务的客户之间转移支付的未结算款项。该项目大幅增加的主要原因是2016年12月31日俄央行支付系统货币资金的汇款业务数量增加所致。

(四)发行债券

考虑到2015年和2016年货币市场行情以及银行体系流动性状况,俄央行未发行任何央行债券,该项目2016年末余额为零。

(五)对IMF负债

2016年末,该项目余额为1.39万亿卢布,较上年末增长29.65%,主要原因是俄央行用卢布支付俄罗斯联邦增加的部分SDR配额所致。

(六)其他负债

2016年末,该项目余额为1113.93亿卢布,较上年末下降30.54%。其他負债主要包括俄央行为员工提取的补充养老准备金、应缴纳税收及计提的其他准备金。本年度该项目减少的主要原因是计提的其他准备金余额减少465.46亿卢布。

(七)资本

该项目年末余额为8.65万亿卢布,较上年末下降30.84%。该项目由自有资金、准备金和基金两部分组成。自有资金项目2016年末余额为30亿卢布,未发生变动;准备金和基金项目又包括准备金、社会基金、累计贵金属价值重估、累计外汇储备价值重估、可供出售证券重估收益和不动产价值重估收益等。其中,累计贵金属价值重估较上年末减少4206.47亿卢布,累计外汇储备价值重估较上年末减少3.45万亿卢布,是导致该项目余额下降的主要因素。

四、损益状况分析

2016年,俄央行各项收入合计4301.92亿卢布,同比下降52.63%;各项费用支出合计3864.47亿卢布,同比下降51.43%;全年实现利润437.45亿卢布,同比下降61.14%。

(一)收入分析

2016年度,俄央行共实现收入4301.92亿卢布,同比下降52.63%。收入构成中,利息收入占收入总额的82.53%,是收入的主要组成部分;其次为有价证券交易收入,占比为9.24%,详见图3。

1.利息收入。2016年度,俄央行利息收入3550.44亿卢布,同比下降55.05%。其中,贷款利息收入为1907.85亿卢布,同比大幅下降71.24%,是本年度利息收入减少的主要原因。利息收入主要包括抵押贷款利息收入、发放的金融稳定贷款利息收入、提供给跨国银行的次级贷款利息收入、回购业务利息收入、有价证券利息收入等。

2.有价证券交易收入。2016年度,有价证券交易收入397.58亿卢布,同比下降60.34%。有价证券交易收入主要包括国内债券操作交易收入2(Income from operations with Russian debt obligations)、可供出售国外证券销售净收入3(Net income from the retirement(sale)of foreign securities available for sale)和国外证券操作交易收入4(Income from operations with foreign securities)等。其中,国外证券操作交易收入176.53亿卢布,同比增长24倍;可供出售国外证券销售净收入120.85亿卢布,同比增长4.82%;国内债券操作交易收入41.78亿卢布,较2015年减少838.42亿卢布,是有价证券交易收入项目大幅下降的主要原因。

3.股权收入。2016年度,俄央行股权收入242.72亿卢布,同比增长301.99%。主要原因是2016年俄央行从持股的俄罗斯联邦股份制商业储蓄银行获取的资本收入222.48亿卢布,同比大幅增长337.78%。

4.其他收入。2016年度,俄央行其他收入111.18亿卢布,同比下降6.90%。其他收入主要包括中央银行收取的客户服务费、汇兑损益、贵金属及硬币销售加工收入及罚款收入等。其中,中央银行收取的客户服务费80.39亿卢布,为其他收入的主要组成部分,占比72.31%。

(二)费用支出分析

2016年度,俄央行费用支出共计3864.47亿卢布,同比下降51.43%。其中,利息支出、人员费用支出为俄央行费用支出的主要组成部分,分别占费用支出总额的27.45%和28.85%,详见图4。

1.利息支出。2016年度,俄央行利息支出1060.68亿卢布,同比增长18.04%。主要原因是2016年俄央行利息支出中多了一项“购买债券(额外费用)”支出,本年度该项支出金额总计190.53亿卢布(含2015年应计的29.95亿卢布和2014年应计的0.15亿卢布),是俄央行2016年利息支出增长的主要推动因素。

2.有价证券业务支出5。2016年度,俄央行有价证券业务支出337.04亿卢布,同比下降53.99%,主要原因是处置(出售)可供出售的俄罗斯联邦政府债券的净亏损较2015年减少538.40亿卢布,下降100.00%。

3.现金流通管理费用。2016年度,俄央行现金流通管理费用共计97.50亿卢布,同比增长28.29%,主要原因是2016年纸币和硬币的生产价格上升且票面金额1、2、5、10卢布的硬币生产数量增加。

4.计提准备金费用支出。2016年度,俄央行计提准备金共计296.49亿卢布,同比下降93.64%。主要原因包括:一是随着俄央行对银行业机构贷款余额的减少和银行业资产质量的改善,2016年俄央行对银行业机构贷款计提的准备金同比减少2460.69亿卢布;二是由于个别非国家退休基金进入到被保险人权利保障体系,俄央行因执行2013年12月28日出台的№422号联邦法而计提的准备金同比减少1479.12亿卢布;三是针对从本国银行业机构取得的有价证券计提的准备金同比减少637.91亿卢布。

5.其他营业费用。2016年度,俄央行在设备维护、安全防卫、文件传输、维修费、汇兑损益等项目上的费用合计957.75亿卢布,占费用总额的24.78%,较2015年增加437.47亿卢布,增长84.08%,主要原因是俄央行在国内外市场上开展外汇买卖业务形成的汇兑损失同比增加321.68亿卢布。

6.人员费用。2016年俄央行员工的工资、福利等人员费用合计1115.01亿卢布,占费用总额的28.85%,是占比最高的支出项目,同比增加49.39亿卢布,增长4.63%。

(三)利润分配

2016年度,俄央行共实现利润437.45亿卢布。分配方向如下:

1.根据俄罗斯联邦税收法律从俄央行利润中扣除的税款为1.53亿卢布;

2.根据《俄联邦中央银行(俄罗斯银行)法》第26条和2015年11月28日出台的联邦法№334-《俄央行2015年和2016年利润划拨规定》,俄央行应将剩余利润的90%划拨给联邦预算,2016年度上缴392.33亿卢布,同比下降61.21%。

3.留存利润43.59亿卢布。其中,分配给俄央行储备基金41.85亿卢布、俄央行社会基金1.74億卢布。

五、指标状况分析

俄央行2016年财务指标主要有以下几个变化:一是总资产占年度名义GDP比率大幅下降,回归2010-2013年水平。二是黄金等贵金属占比持续上升。三是贷款占总资产的比重呈下降态势。四是流通中货币在负债中所占比重回升。五是收益水平下降明显。资产收益率(ROA)和资本收益率(ROE)近五年来一直呈下降态势,2016年资产收益率仅为0.15%,资本收益率仅为0.51%。

六、借鉴与启示

通过对俄央行年度会计财务状况、会计政策和会计标准的分析,主要有以下几点启示:

第一,俄央行目前以权责发生制为会计核算基础,注重公允价值、重估价值、历史成本等多种计量属性的应用,整体上会计制度与国际会计准则较为接近。建议借鉴俄央行的有益做法,进一步完善人民银行会计政策和会计标准,加快推进权责发生制改革,提升会计信息的准确性。

第二,俄央行目前针对不同的资产,在综合考虑国内外经济形势、信贷资产和抵押品质量、相关法律要求等因素的基础上,每年动态计提相关专项准备金。人民银行按照国家相关法律的规定,目前仅计提总准备金,缺少针对专项资产计提的风险准备,建议在统筹考虑各项因素的基础上计提专项准备,提升人民银行的财务实力。

参考文献

[1]2016年12月31日1美元=60.6569卢布,2015年12月31日1美元=72.8827卢布,卢布对美元升值16.77%;2016年12月31日1欧元=63.8111卢布,2015年12月31日1欧元=79.6972卢布,卢布对欧元升值19.93%.

[2]该项目主要是反映以公允价值计量的国内债券正的重估收益.

[3]该项目主要包括以公允价值计量的国外政府债券、银行债券和其他债券的销售和重估的净收入.

[4]该项目主要包括国外证券正的重估收益.

[5]在2016年损益表中,俄央行将原“有价证券交易费用”和“可供出售证券重估损失”项目进行了合并,统一在新的“有价证券业务支出”项目反映.

作者简介:张国营,现供职于中国人民银行济南分行,身份证号码:370403198209102755。