创新升级 迎接玉米种子行业新周期的机遇与挑战

2018-08-28张鑫

张 鑫

(北大荒垦丰种业股份有限公司,黑龙江哈尔滨 150090)

党的十八大以来,国内外环境发生了重大变化,我国经济发展进入新常态。新常态要求我们不能片面追求增长速度,更要求我们不能按照原先的老路子前行,必须开辟新路径。为此,我国农业主管部门在面对我国主要粮食作物种植成本“地板”不断抬高,销售价格“天花板”逐步下行的双重挤压下,于农业跃迁之时,提出“构建三大体系”护航的智勇之策;又于攻坚之际,明确“五方面政策”支持的磅礴之力,为我国农业的“提档增速”奠定了良好的基础。

1 中国种业已经由增量市场共赢阶段进入到存量市场竞争阶段

纵观我国玉米种植史,2000年以来玉米播种面积就一直处于快速增长期,并于2007年首次超过水稻种植面积,成为我国种植面积最大的农作物。2012年玉米综合产量突破2亿t,第1次超过水稻总产量,成为我国种植面积和产量双第一的农作物。21世纪以来是我国玉米行业发展的黄金期,不光产业景气周期较长,行业红利不断,而且市场容量剧增,市场需求也持续增加,市场经营主体的毛利率也稳步上升,这些因素导致了玉米种业市值在短短的9年时间里增长了近2.5倍。正是因为行业景气度的持续高启,使种子企业不用思考、不用创新、不用竞争就能生存得很好,但目前,在市场开始逐渐饱和甚至萎缩、竞争越来越激烈、不确定因素越来越多的环境下,市场的发展态势已经由过去增量市场共赢向存量市场竞争转变。

1.1 我国玉米播种面积逐年增长,达到历史高峰2007-2015年我国玉米播种面积由4.42亿亩增加到5.68亿亩,播种面积9年年均复合增长率达到了3.18%。然后从2016年开始,玉米播种面积由5.51亿亩下降到了2017年的5.38亿亩,与2013年玉米播种面积基本持平,但仍是我国播种面积和产量双第一的农作物(图1)。

图1 2007-2017年我国玉米播种面积统计

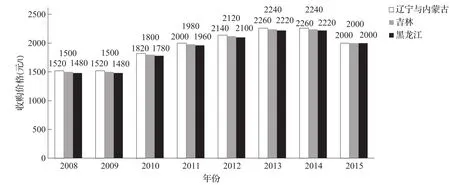

1.2 国家临储玉米价格逐年走高,产业上游利润暴增 国家于2008年开始在东北实施玉米临储政策,实施8年以来,商品玉米价格稳步上扬。由2008年的1480~1520元/t一路上扬至2014年的2220~2260元/t,涨幅高达近50%。商品玉米临储价格7年年均复合增长率达到6.83%~6.99%,上涨幅度惊人(图2)。同时,因为东北玉米临储价格只涨不跌,临储数量也从一开始设计的有限收购变成了敞开式收购,这样就造成了下游企业成本居高不下和财政资金的不堪重负。因此,国家于2015年下调东北玉米临储价格,2016年取消了玉米临储政策。

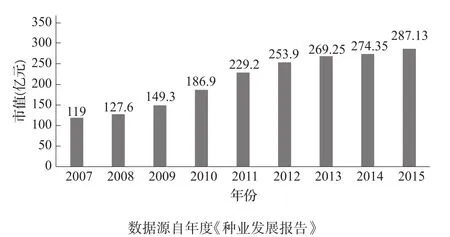

1.3 玉米种业市值发力,进入快速成长期 玉米种子市值从2007年的119亿元增长到2015年的287.13亿元,9年年均复合增长率达到11.64%(图3)。2015年7种主要农作物种子市值达到840亿元,其中小麦种子市值153.83亿元、常规稻55.75亿元、杂交稻124.94亿元、大豆24.16亿元、马铃薯160.18亿元、棉花22.03亿元、油菜12.25亿元,玉米种子市值超过1/4。

图2 2008-2015年我国玉米临储收购价格统计

图3 2007-2015年玉米种子市值统计

1.4 商品玉米需求巨大,呈波浪型增长趋势2007-2017年我国商品玉米需求呈现波浪阶梯式上涨,大概5年一个周期波动(图4)。11年间,我国饲料消费由9000万t增长至12900万t,总计增长3900万t,年均复合增长率达到3.67%;我国工业消费由4080万t增长至7300万t,总计增长3220万t,年均复合增长率达到5.99%。

2 中国种业新周期时代开启

新周期,种子行业的政策、金融、产业、技术等外部环境都将发生深刻而广泛的变化,从种植者到消费终端的生存与发展模式都在快速进化。因此,种企需要对产品研发、生产加工、营销模式、服务手段、战略合作等环节做出同步调整。种业新周期特征就是产能逐步出清,需求陆续复苏,产品创新周期开启,同时大多数中小企业被淘汰出局,也会有大中型企业被产业链上的优势企业兼并,行业龙头企业的垄断态势会逐步加强与巩固。

图4 2007-2017年我国商品玉米消费统计

2.1 种子企业进入产能出清周期 通过种子产业的变迁历史去看待周期率,让我们很容易冷静看待这次寒冬的真实性与严峻性。纵观中国玉米种子行业发展历程,进入21世纪以来,一共经历了3次产能过剩,第1次是1999-2000年度;第2次是2006-2007年度;第3次是2012-2013年度。从时间周期上我们可以看出,玉米种子行业一直重复着2年繁荣,3年平淡,3年低迷的行业周期性,并且每隔7、8年就要重复1次,每重复1次就要有1次玉米种子企业的优胜劣汰。

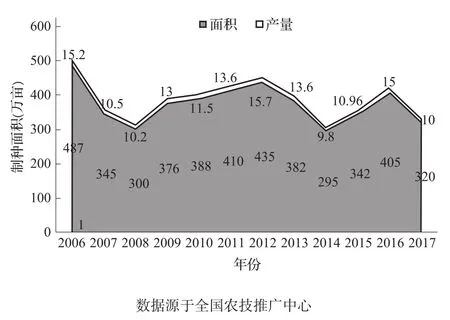

一是玉米种子制种面积持续增长,但拐点已现,产能逐步出清。2006-2017年的12年里,我国玉米制种面积一直呈现一个规律,特点是制种面积一旦超过400万亩大关,第2年开始就会迅速回落,一旦回落到300万亩左右,制种面积就会开始进入新一轮的上涨周期。根据相关信息统计,2017年我国玉米制种面积下滑到320万亩,同比下降85万亩,已经是2006年以来制种面积的第3个历史低点(图5)。预计2018-2020年我国玉米制种面积会继续降低,这个趋势会持续2~3年,但是下降幅度不会太大,底部应该在250万~280万亩。过剩产能的市场化逐步出清也会同期在未来2~3年内完成。根据经济学原理,产能过剩行业普遍存在散、小、乱、弱等问题,主要体现在产业集中度较低,产能利用率低下等方面。中国种业一直有一个“魔咒”,就是越过剩越制种,越制种越亏损的囚徒困境。主要原因就是非市场化竞争主体企业较多,而且种子生产具有边际成本低、沉没成本高等特点,一旦停产,投资均变为沉没成本,损失更大。所以继续生产比停产的损失更小,同时由于生产规模的扩大反而会降低产品的平均成本,一些非市场化竞争主体企业为了摊薄单位产品成本,就继续扩大生产,进一步加剧了产能过剩局面。

图5 2006-2017年我国玉米制种面积与产量

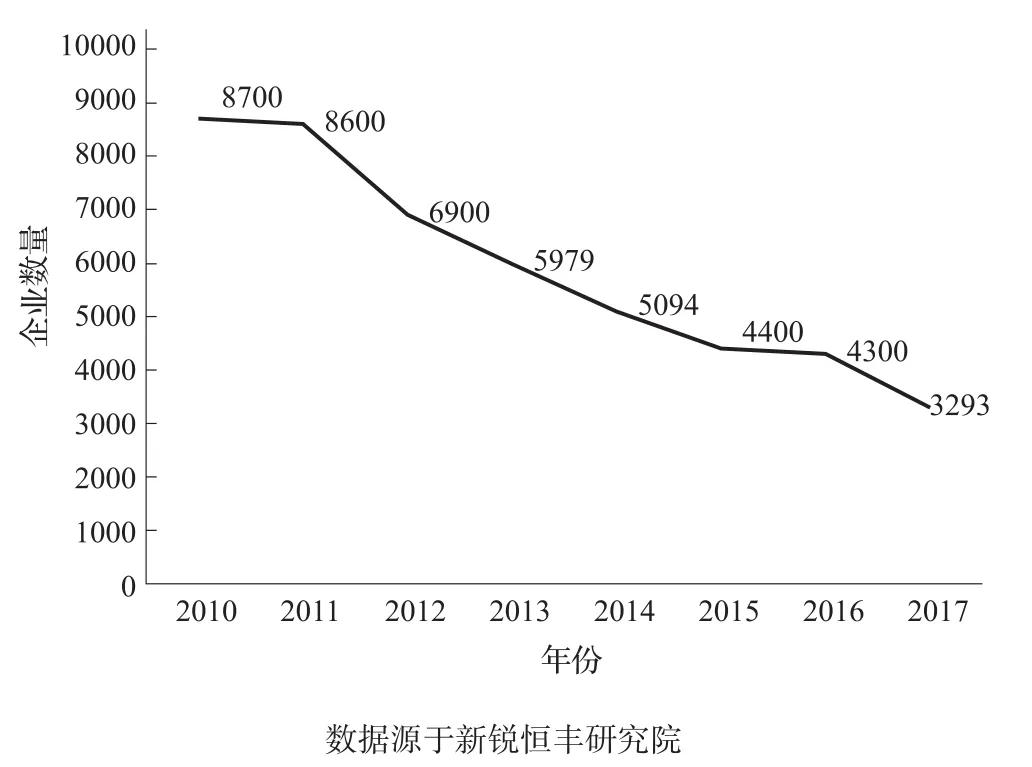

二是企业兼并速度加快,市场环境进一步优化。根据新锐恒丰研究院相关数据可知:中国种子企业总量由2010年的8700多家减少到2017年的3293家,减幅已经超过60%(图6)。注册资本1亿元以上企业141家、上市种业55家(市值已经超过1000亿元)、外资企业28家,其中主营蔬菜企业1651家、小麦企业1193家、大豆企业1106家、玉米企业1077家、水稻企业691家、棉花企业537家、马铃薯企业359家。按照经济学原理,市场容量决定企业数量,当供给量大大超出需求量的时候就会产生挤出效应,市场就会通过竞争来达到资源的最优配置。这时,资本也会为行业整合提供强大助力,中信集团出资27.9亿元入主隆平高科,中农发投资12.6亿元并购山西潞玉等8家种子企业,登海种业于全国布局了16家分子公司,大北农并购参股9家种子企业,中国种子集团参股控股14家种子企业,荃银高科参股辽宁铁研等5家种子企业,中国林业集团控股北京屯玉种业,现代种业发展基金、九鼎、艾格、诺辉、中农基金等资本的高调介入等都彰显了种业并购的群体性攻坚态势,未来市场容量和分层也足够这些企业生存,走到一定阶段合作也是更大的概率,因为竞争不仅仅局限于国内市场。综上所述,资本正在驱动中国种业形成一种向前向上的新经济循环,对冲旧经济、旧循环,打开种业市值的新一轮的上升空间。未来,可以预见,种业的发展因素将快速向技术因素靠拢,商业因素会逐步淡化。

图6 2010-2017年我国种子企业数量变化

2.2 种子企业产品创新周期开启 大多种子企业的产品策略最大的问题在于它不是基于对消费者需求和消费趋势的洞察,而是采取在领先者后面的跟随策略,育种计划的架构不符合商业销售策略,这是导致我们种子行业目前产品同质化、库存高企的主要原因。

一是玉米产品更新换代规律。郑单958之前我国玉米主栽品种是安玉5号,先玉335之前我国玉米主栽品种是宁玉309。安玉5号的双亲是掖478×昌7-2,郑单958的双亲是郑58×昌7-2,郑58来自掖478的变异株,宁玉309育成单位是南京春熙玉米研究所,都是采用了新血缘,然后就是先玉335玉米品种的大爆发。综上所述,符合以下逻辑,则玉米更新换代得以实现,即一定有全新种质资源出现;新资源产品通过大田检验,并且综合优势非常突出,与其他企业产生育种代差,不过产品仍有缺陷,需要持续改良;新资源应用要7年以上;一小部分育种家先拿到新资源,开始育种竞速。

二是第7代玉米品种雏形已现。我国玉米品种即将进入到第7次更新换代,本次换代品种必然是国内传统四大血缘与外引血缘相结合出现的。近几年来,一些新锐育种家一直在进行种质资源创新与引进,东北地区在引进美系和欧系血缘,改善耐密性和后期脱水问题;黄淮海地区也在一直引进热带血缘和欧美血缘,改善高温授粉不好、结实不良问题以及后期脱水问题,且已有进展,但全国层面上的第7代品种尚未出现。

2.3 新需求复苏周期降临 未来的玉米产业发展趋势可以预见的是石化资源一定会被以玉米为代表的生物可再生资源替代;玉米深加工产品的市场空间也会不断被拓展,微生物多糖、工业酶制剂、表面活性剂、高分子材料等方向快速发展;玉米加工产品向有机化学产品和高分子材料领域推进。种业企业要勇于变革,寻找新的产业突破点。

一是新需求已经开启,市场容量巨大。子粒玉米可分为高淀粉、高油、高蛋白、高赖氨基酸、高直链淀粉、高支链淀粉。高淀粉玉米子粒淀粉含量达到75%以上;高油玉米子粒含油量比普通玉米高1~2倍;高赖氨基酸玉米子粒中氨基酸含量比普通玉米高1倍。若采用高赖氨酸玉米和高油玉米生产配合饲料,饲喂畜禽能大大提高饲料的利用率,节省饲料用量,提高料肉比率,并能提高肉奶蛋产品品质。高直链淀粉不仅可以用于生物解膜,还是大量新科技产业化的主要物质原材料之一。比如用来生产变性淀粉,变性淀粉可用做光降解的塑料制品和3D打印材料、有机玻璃等等。

二是市场需求逐渐被打开,种养加产业协同效应凸显。当下传统供应链正在逆向打通,消费开始决定生产,养殖和玉米深加工的规模化倒逼产品专一化、种植区域化、加工标准化、产业协同化、需求倍增化。2017年的商品玉米需求比2015年上涨4500万t,主要就是因为后玉米临储时代,商品玉米的价格形成机制正逐步回归于市场供求关系,所以市场化的产品需求消费形成了爆发式的需求增长。

本轮种业危机是由结构性和体制性的原因引起的,唯一的出路就是变革和创新。技术的破坏性创新、非农资本的大规模介入、临储保底收购取消、国内外主要粮食作物价格全面接轨、行业法律法规逐步完善与监管力度空前加强、产业链上下游企业的跨界竞争、终端客户群的两极分化、区域个性化与定制化发展趋势、产品大规模更新换代、研发速度提升以及产品井喷、以大农业为目标的平台型企业和生态型企业架构整合、国际农化豪强间的兼并重组等新特点的出现,为中国种业未来的发展变革增添了太多的不确定性,这就需要种业人重新学习、重新思考、重新研究、重新上路。

首先必须胸怀历史,放眼世界和未来,从历史的深度和全球的视野去思考玉米产业的发展道路,思考我们肩上的使命与责任。第二,要不断提高对种子行业的认知程度,意识到种子企业的竞争已经进入到种子性状专利的竞争阶段,呈现出持续的以市场需求为导向的不可模仿的创造力。第三,技术变革、重新定位,迎接大数据时代的到来。数据已经开始成为农业领域的新肥料,企业的产品周期、创新周期、竞争周期都会随着大数据的应用而缩短。未来种业的竞争会建立在对产品适应区域的微生态划分、产品的个性化定制上,即以数据有效分析和挖掘为基础,根据产品最终用途进行种子属性细分。旧有的商业模式即将升级,大数据时代的新商业模式尚未建立,因此未来行业竞争必将更加激烈,寡头实现区域或者行业垄断的时代已经到来。