中短端债券 有较好配置价值

2018-08-27王华龚德伟罗迪

王华 龚德伟 罗迪

本文试图用一种新的方法去解决这个问题。尝试完全从市场各类价格数据出发,定量描述市场在预期什么,以此为基础进一步分析市场预期与经济现实的偏离,挖掘潜在的投资机会。主要观察结果包括:债券收益率曲线显示市场还是处于熊市思维中,依然预期更平的曲线;但从大类资产相对价值来观察,债券已经处于相对优势地位;同时市场指标显示货币政策已经从过度收紧中恢复,市场预期稳定的资金价格。

因此我们有如下观点:

1、市场已经反映了2017年底以来货币政策从过度收緊到平稳适度的微妙变化,市场预期未来资金面平稳。除非有进一步超预期的措施,这一情况不会再对市场价格有额外影响。

2、从相对价值的角度考虑,债券处于较有优势的位置;同时,相对更偏熊的收益率曲线与相对更偏松的货币政策产生了背离。大类资产配置时应考虑此因素。

3、曲线上看,5年以内的中短端更有优势,尤其是1-2年,可以优先配置(注:但这不意味着TF比T更优势,因为基于估值的策略是中长期的,而国债期货投机往往是短期的)。

资金市场预期高价格将持续

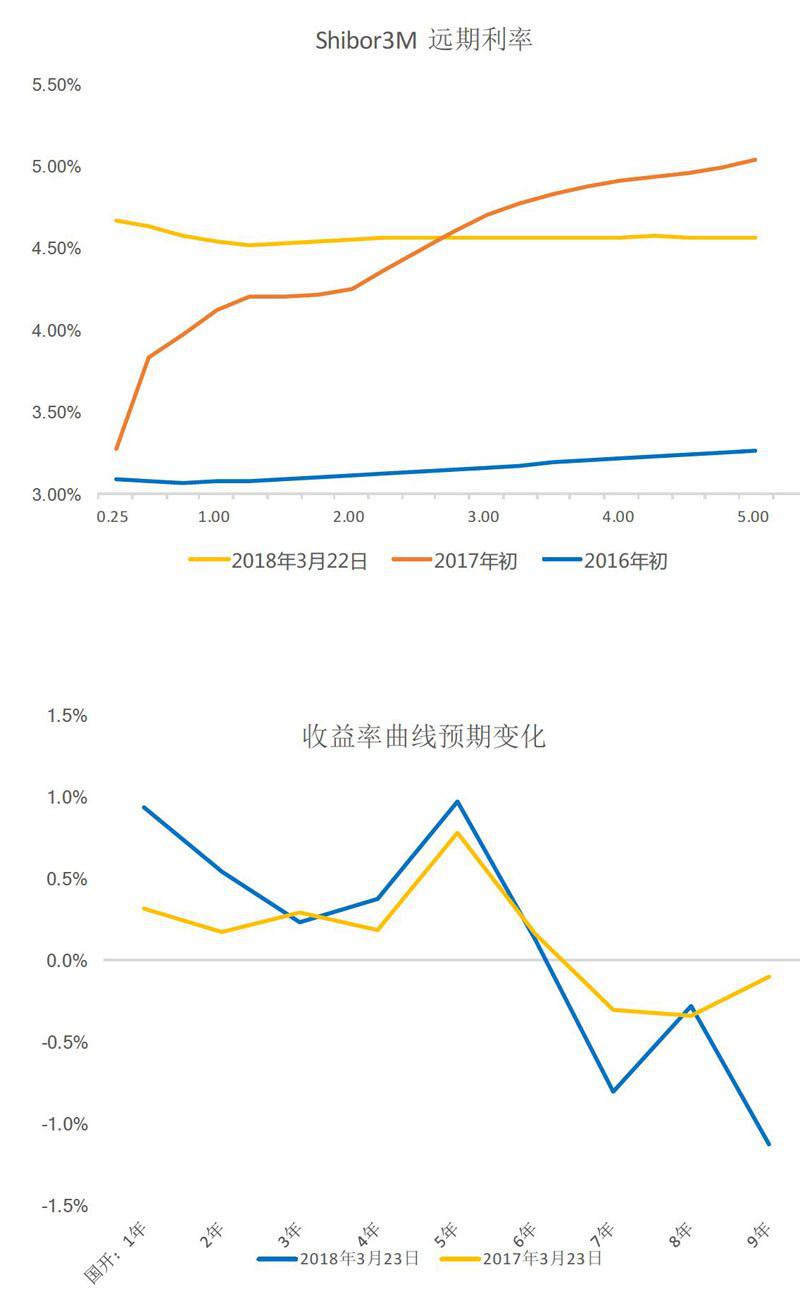

2016年到现在两年的时间里,市场对资金价格的预期发生了翻天覆地的变化。如下图所示,2016年初时市场预期非常宽松的资金利率,到2017年初市场预期显著变紧。而到了现在,市场预期资金价格的绝对水平比之前更高,但未来1、2年会持平或小幅回落。交易中实际的市场感受也确实是这样,2017年底以来央行的操作比之前显著偏友好,资金市场较为准确地反映了这一变化。

债券收益率曲线依然处于熊市思维

当前曲线极度平坦,相比1年前更加悲观,市场预期收益率曲线会进一步变平,或者说预期货币政策进一步收紧,这是熊市中后期的显著特征。这种结构可以导出两点推论:一、5年以内的中短期债券比5年以上的长期债券更具有配置价值,尤其是1-2年期限的。二、虽然近期市场上涨较多,但整体上依然处于熊市思维中,这与经济现实(参见之前报告)有一定的偏差。

大类资产相对价值

显示债券处于优势位置

债券的预期收益在2016年达到历史最低点,经历了随后持续的熊市,预期收益也持续恢复,目前已经处于历史较高水平。与此同时,2016年开始股票相对债券有较好的相对价值,但随着股市上涨其预期收益持续下降,目前处于历史均值附近。仅从相对价值的角度看,股票相对债券较弱,其风险溢价处于较低水平。不过目前两个市场的情绪依然差异较大,有较多固定收益类的基金在积极寻求权益方面的机会,这有可能是前两年的熊市导致业绩相差基准较多,追净值的压力较大造成。

债券相对于现金的超额回报也是在2016年达到历史最低,目前则恢复到均值附近,虽然债券收益率很高,但现金回报也很高,因此债券和现金的相对价值较为均衡,如下图所示。

由于能够有资金容量的大类资产仅有股票、债券、现金三类,目前从三者的相对价值来看,债券处于相对优势位置,而股票处于中性略偏弱的位置。我们做中长期大类资产配置可以考虑这一因素。

市场指标显示2017年底以来货币政策已

经从过度紧缩中恢复

从观察货币政策是否过度紧缩的各个标志(桥水框架)来看,2017年货币政策显然是过度紧缩了,而2017年底2018年初以来,市场发生了很大变动,货币政策并没有进一步的收紧,各项标志也开始转向,汇总如下表所示。各分项图表则见下文。

2017年以来,短期利率快速上升,带动长期利率回升,说明货币政策在显著紧缩。但2018年以来,短期利率有所下降,长期利率持平,期限利差从缩窄转而回升。

2016年上半年,名义工业增加值显著回升,但国债利率并没有同步回升,两者产生了很大的偏离,这是2016年4季度以来债市熊市开启的最大基本面支持。之后一年多的时间里,这一偏离持续修复。直到2018年,利率没有再进一步明显上升,名义工业增加值也小幅回落,两者基本同向。

2016年底以来,实际利率快速上升,反映货币政策快速紧缩的现实。进入2018年以来,由于国债名义利率没有进一步上升,而同时核心CPI继续回升,导致实际利率见顶回落。

2016年底以来,利率实际上升幅度远高于远期曲线预期的程度,直到2017年底预期和实际变动两者之间才开始逐渐修复,截至现在两者已经基本达到同样水平。

2016年底以来,股债均衡组合大幅度地落后于现金组合,2017年底股市的显著上涨使得其收益率有所恢复,但2018年以来又重新小幅落后。

汇率实际表现持续强于预期

2017年初时,汇率远期显示CNY预期小幅贬值,但实际上2017年升值了6.7%。2018年初以来继续升值3.8%,持续强于市场预期。这一情况使得央行不再需要为了维护币值而推行偏紧的货币政策。历史经验看,作为贸易盈余大国,汇率有序、渐进升值更有利于经济转型,过快的升值将会导致不利结果,央行在多篇文章中强调过这一点。