基于VAR模型的玉米·小麦和大豆价格波动的相关性研究

2018-08-27肖芝露尹玉良

肖芝露,尹玉良

(北京工商大学经济学院,北京100048)

农业部于2017年1月发表《推进农业供给侧结构性改革的实施意见》,该意见阐述了我国供给侧改革的具体实施手段。关于我国实行农业供给侧改革,主要是由于以下背景:①国内粮价相较国际价格高,竞争力较弱;②粮食产量差距较大;③库存较多,进口增加,粮食出库难等情况并现;④粮食收购财政负担加重。玉米、小麦和大豆作为我国主粮,玉米减产,推进粮改饲,粮食去库存是当下农业供给侧改革的重要任务。自取消玉米临储政策后,其产量较上年减少且价格频频波动。基于此,笔者研究在农业产品价格趋市场化情况下,玉米、小麦和大豆3种粮食作物之间价格波动的相互影响,并提出相应政策建议,这对于推进农业供给侧改革具有重要意义。

维持粮食价格平稳,促进粮食供需平衡,对构建稳健可靠、运转高效、调控有力的粮食安全保障体系至关重要。国外学者对粮食价格波动的研究起步较早,如Benavides[1]研究得出影响小麦和玉米价格的原因是汇率以及库存。近年来,国内也开始研究粮食价格变动。王丽娜[2]对国内外玉米价格的波动态势和特征进行了描述性分析,运用计量经济学模型深入细致地分析了国内外玉米市场的长期和短期关系。王淑艳[3]从粮食的政策、商品和金融属性三方面阐述了影响粮食价格的各因素对粮价波动的影响。肖小勇等[4]基于2002—2012年玉米、大豆、小麦和大米4类粮食代表品种的月度价格数据,建立VEC-GARCH-BEKK模型考察国际粮价对国内粮价的溢出效应。张利庠等[5]采用1998—2011的全国小麦价格数据分析我国小麦价格变动的特点,并对小麦价格周期波动做成因分析。贾娟琪等[6]根据小麦、玉米和稻谷的数据建立VAR 模型,研究我国粮食政策对主粮市场价格波动的影响。王大为等[7]以稻谷为例,运用1991—2014年我国稻谷价格与储备的相关数据,建立VAR模型分析稻谷价格与储备变动的关系,研究显示它们不存在稳定的长期均衡关系,短期内,二者存在相互的冲击效应,但随着作用期数的增加冲击效应逐渐减弱。蒋和平等[8]通过研究粮食库存与小麦、大米和玉米价格波动的关系,提出合理调节库存,完善粮食价格机制的建议。

由上可知,大多关于粮食价格的文献都是研究单类粮食的价格波动情况、波动原因以及与其他粮食作物价格之间的关系等,对不同粮食的价格波动联动研究较少。笔者通过建立VAR模型,运用脉冲响应函数及方差分解等,研究玉米、小麦和大豆3种粮食价格波动的相互影响。

1 数据选取及相关性分析

为使样本具有代表性,可更好地研究玉米、小麦和大豆价格之间的相关性,选取2004年9月—2015年8月的玉米、小麦和大豆价格,对往年这3种粮食价格做相关性分析。数据来源于布瑞克农产品数据库,计量分析软件为Eviews 6.0。

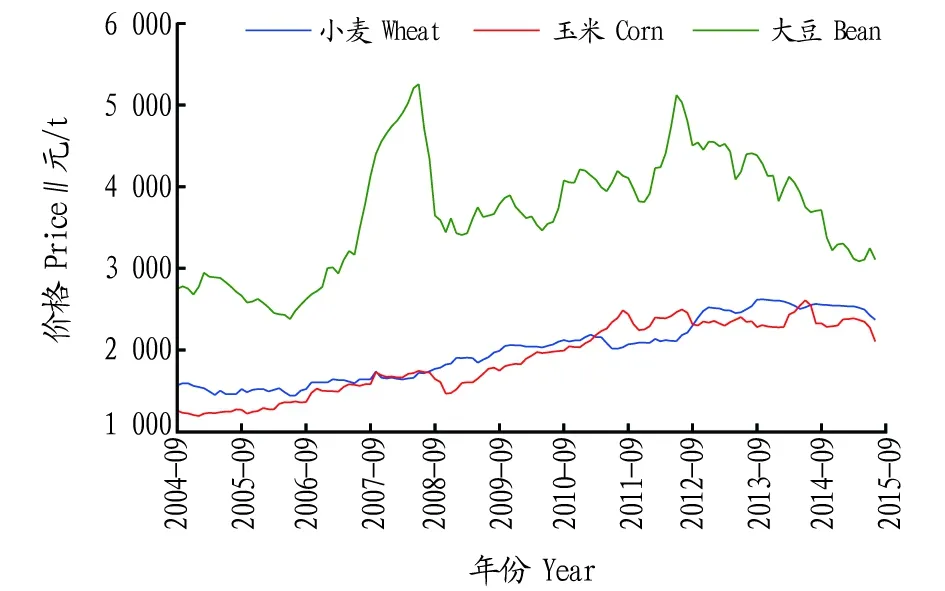

从图1可看出,玉米、小麦价格波动具有显著同步性,大豆价格波动相对玉米和小麦价格较大。除2007—2009年外,这3种粮作物价格基本呈现出同上同下趋势。2004—2015年玉米、小麦和大豆价格分别上涨了60%、49%和7%。玉米和小麦价格波动相对缓和,大豆价格波动相对剧烈。

图1 玉米、小麦和大豆价格趋势Fig.1 Corn,wheat and bean price trends

2 实证分析

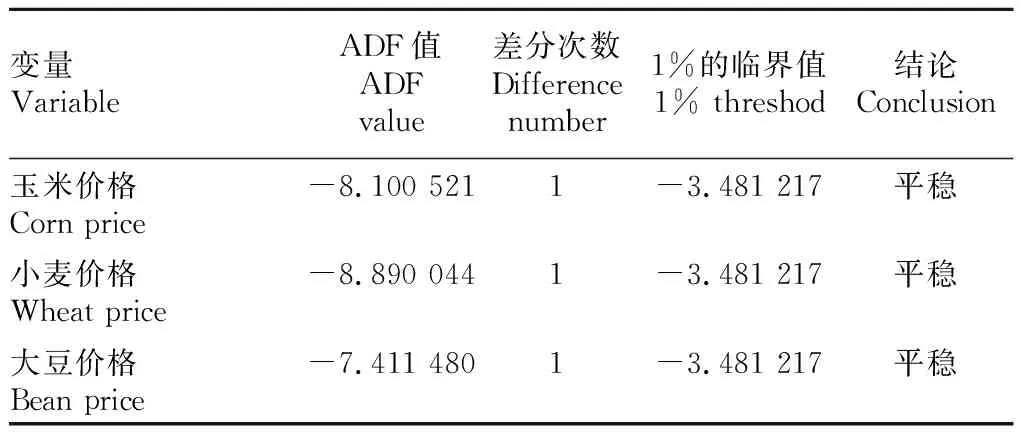

2.1ADF检验该研究运用Eviews软件进行单位根检验,对3个变量进行一阶差分得到平稳序列(表1)。玉米、小麦、大豆价格序列在1%的临界值下均服从I(1),具有长期稳定关系。

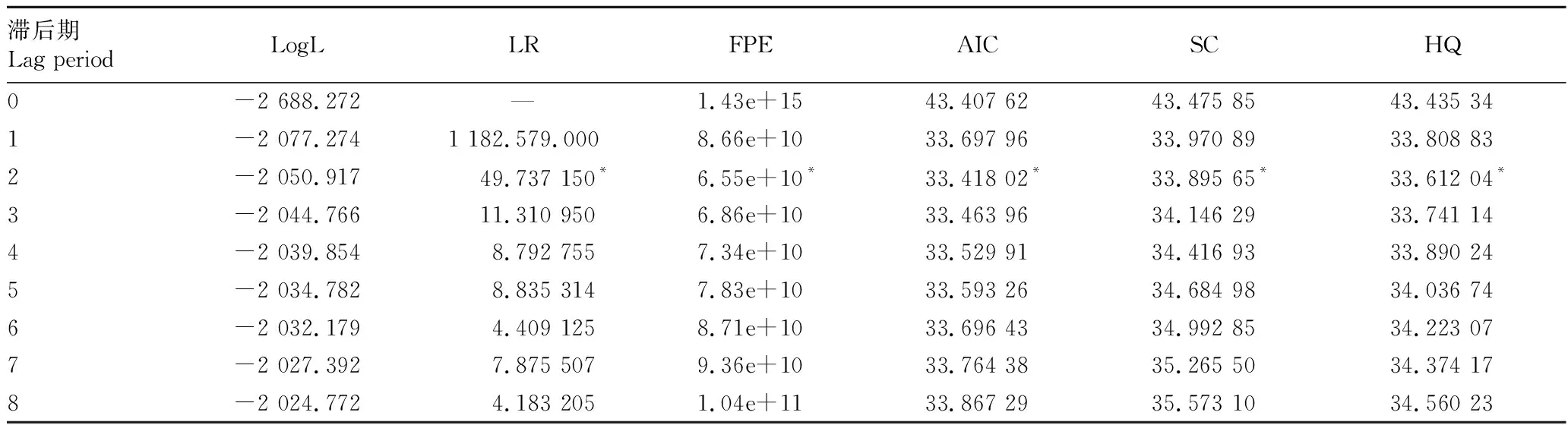

2.2滞后阶数选择由表2可知,通过LR、FPE、AIC、SC、HQ选择的模型的滞后期为2,因此建立VAR(2)模型。

表1 变量序列单位根检验(ADF)结果

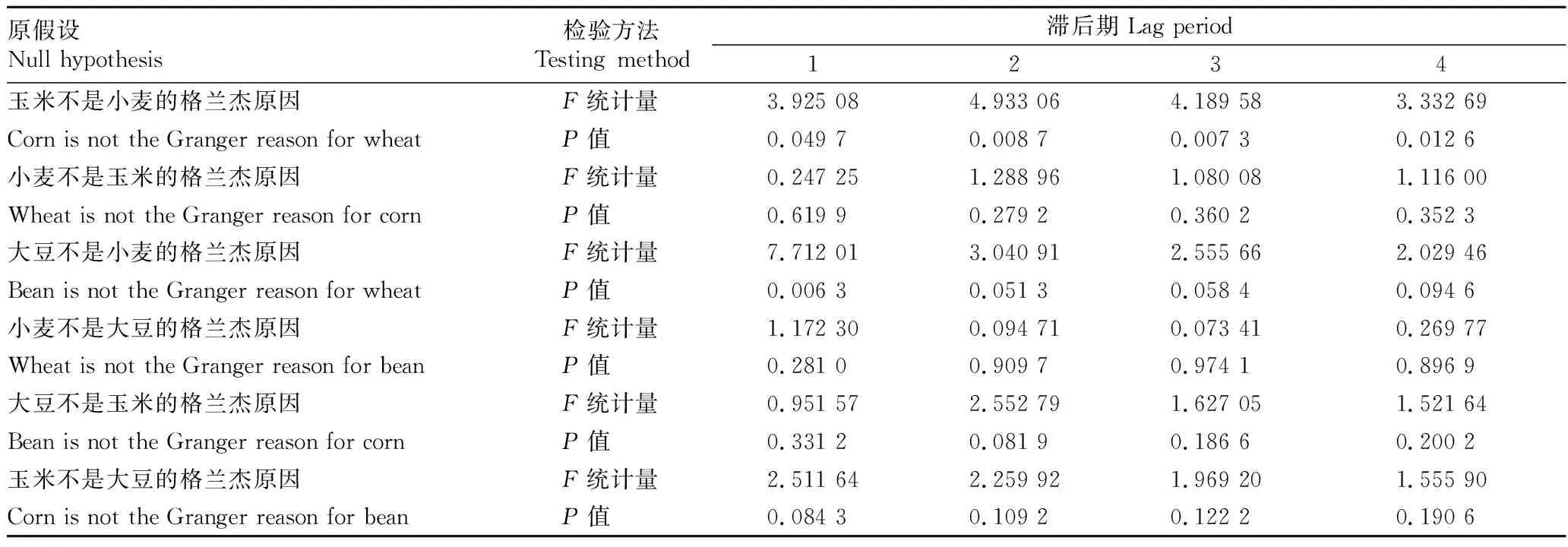

2.3格兰杰检验检验结果如表3所示。

(1)滞后1、2、3、4期,玉米都是小麦的格兰杰原因,因果关系单向,且越来越显著,这表明小麦价格一直受玉米价格波动的影响;而小麦对玉米的影响表现得不明显,即玉米价格受小麦价格波动影响较小。

表2 VAR模型滞后阶数选择

(2)滞后1、2、3、4期,大豆都是小麦的格兰杰原因,因果关系单向,这表明大豆价格波动一直影响小麦价格;而小麦对大豆的影响都表现得不是很明显,即大豆价格受小麦价格波动影响较小。

(3)滞后2期,大豆是玉米的格兰杰原因,但是由于1、3、4期大豆对玉米的影响不显著,因此不能判断大豆价格波动是否影响玉米价格。而玉米对大豆的影响在短期内显著,长期不明显。

(4)综合以上分析可以发现,玉米和大豆对小麦价格的波动存在一定影响。玉米在短期内对大豆价格影响较大,但长期并不明显,这主要因为我国大豆主要依赖进口,玉米的替代效应降低,作用弱化。同时Granger检验结果显示,玉米价格无论短期或长期都会影响小麦价格波动,可能由于我国小麦种植结构单一,其与玉米在生产消费结构上相似。因此,小麦价格波动对玉米价格依赖很强。

表3 格兰杰因果关系检验结果

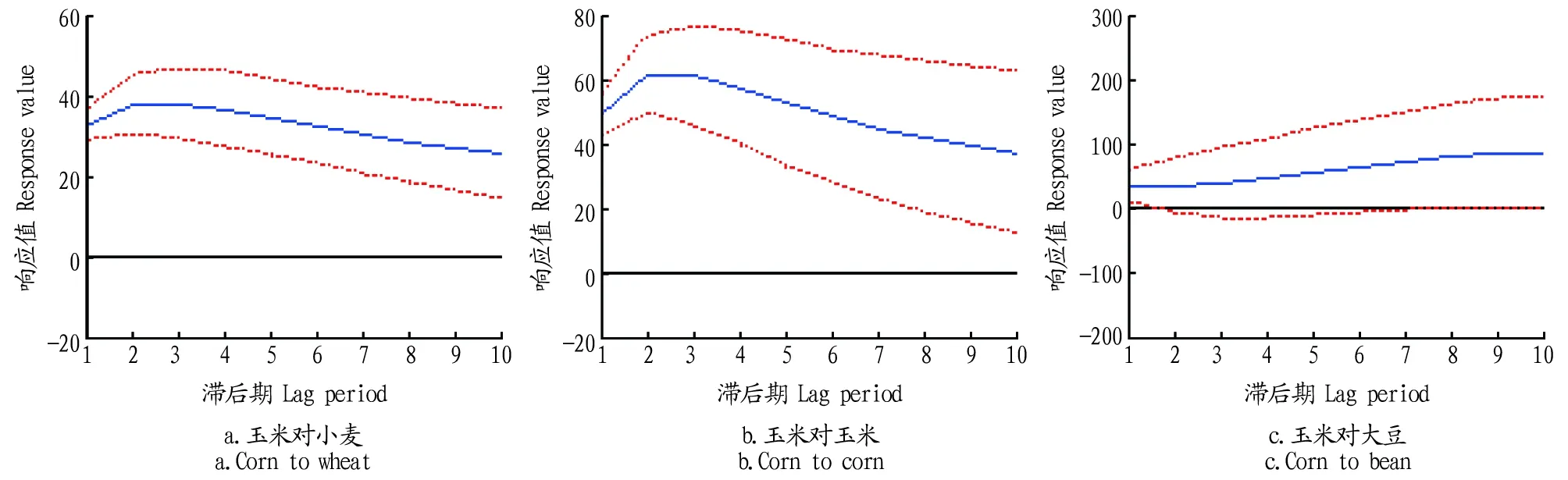

2.4脉冲响应函数脉冲响应函数描述了某个变量随机误差项的冲击对其他变量的当期和以后各期的影响。在VAR 模型中,通过脉冲响应函数,可以分析粮食价格之间的关系。该研究用脉冲响应函数,分析玉米、大豆、小麦价格之间的短期动态关系。期间为1~10。

以玉米为例,分析玉米与大豆、小麦之间的价格影响关系,结果见图2。通过该脉冲响应图谱可以看出,图2a中玉米对小麦价格一直是显著影响,且单向影响影响较大,在滞后2期的时候影响达到最大,往后逐渐影响下降。图2c中玉米价格正向促进大豆的价格,且影响显著。

图2 玉米与大豆、小麦之间的价格影响路径Fig.2 Price impact path between corn and wheat,bean

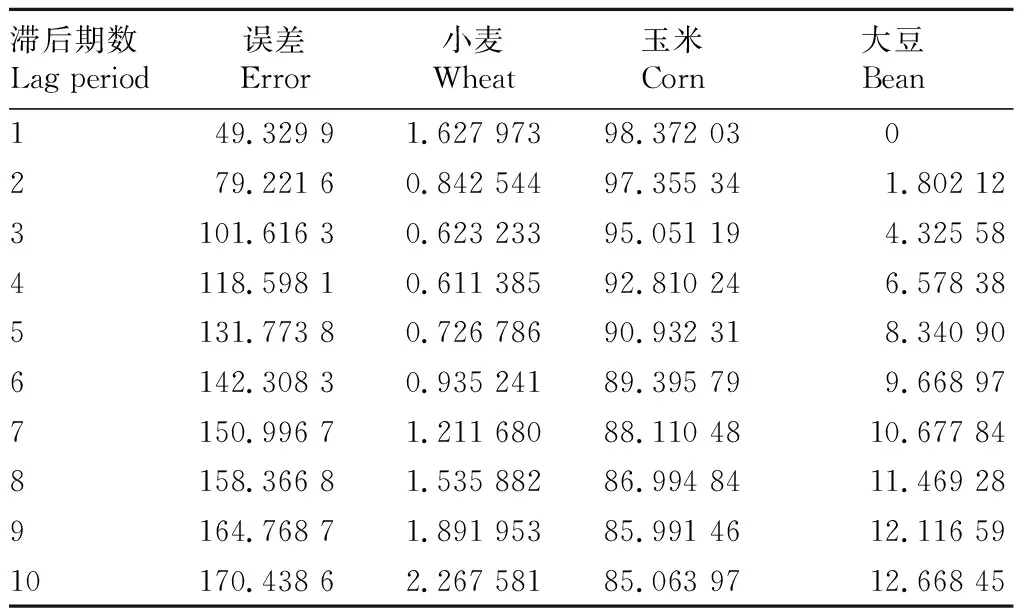

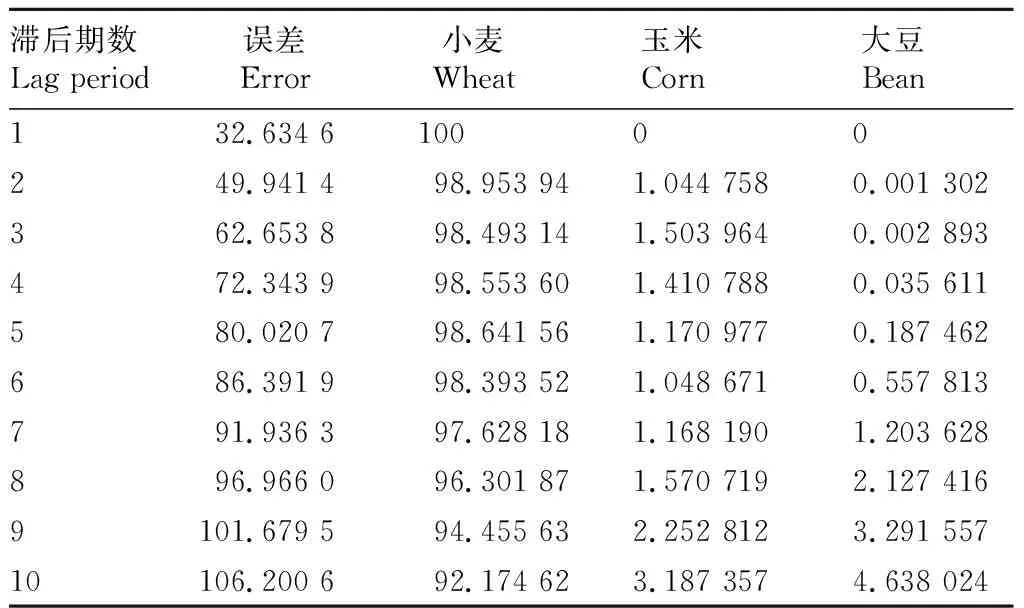

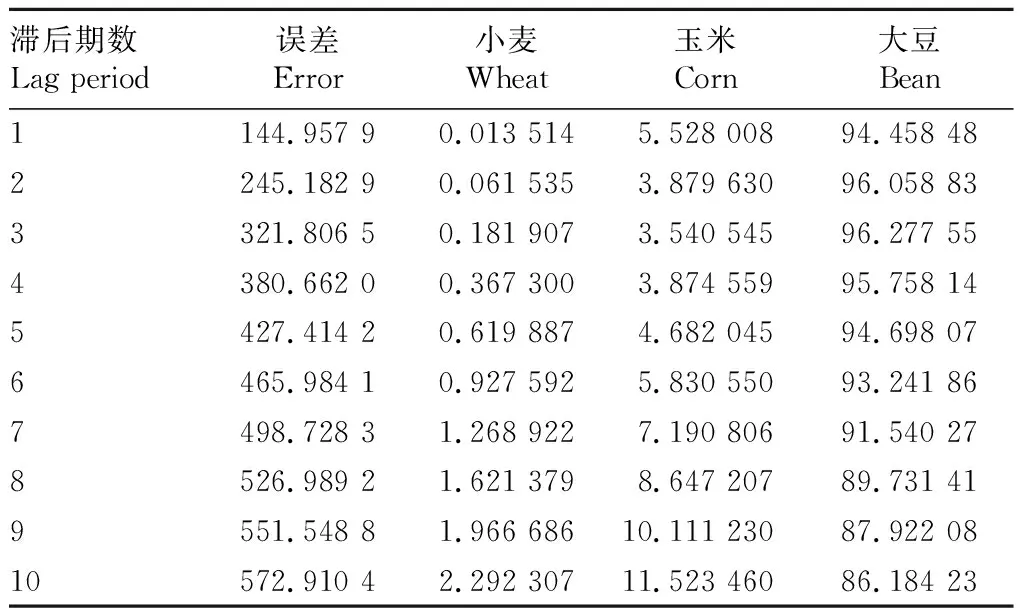

2.5方差分解为了分析影响内生变量结构冲击的贡献度,评价不同冲击的重要性,该研究运用Eviews 6.0对各变量方差分解,结果见表4~6。

表4 玉米价格方差分解结果

表5 小麦价格方差分解结果

2.5.1对玉米的方差分解。当滞后1期时各粮价对玉米价格冲击很小,但当滞后期增加时,各粮价对玉米价格的冲击持续增强。而且在这当中,大豆对玉米价格的冲击随着时间推进逐渐加强,并在第6期平稳于10%的水平,而小麦价格对玉米价格的影响则较弱。

表6 大豆价格方差分解结果

2.5.2对小麦的方差分解。从表5可以看出,玉米价格对其冲击较平稳,随着时间推移稍稍增加,这与前文分析一致。

2.5.3对大豆的方差分解。玉米价格对大豆的冲击很强,在滞后第1期时其影响已较大,且随着时间推进逐步增强。

3 结论及建议

3.1结论该研究建立VAR(2)模型,研究玉米、小麦和大豆价格波动的相关性,得到以下结论。

(1)各粮食价格之间存在明显的格兰杰因果关系。短期内,大豆价格波动受玉米价格影响,但小麦价格一直受到玉米价格的持续影响。

(2)各粮食价格之间具有显著相关性。短期内,大豆价格受玉米价格影响大,但滞后期增加则效应弱化;玉米价格对小麦价格波动存在长期的正向效应。但是反过来,玉米价格受大豆价格的轻微正向影响,而小麦价格对玉米影响则无。

(3)各粮食价格对他种粮价贡献度不同。玉米价格受大豆和玉米自身的贡献度大;玉米价格对小麦和大豆价格波动的贡献度均较大。

3.2建议针对上述结论,提出以下几点建议。

(1)设立玉米库存警戒线。玉米去库存一直是农业供给侧改革的重要任务,但若一味只顾去库存,基于玉米、小麦以及大豆间的复杂关系,将会影响其他粮食作物的供需及价格。应设立玉米去库存警戒线,建立长期调整机制,科学且适度地调控。

(2)优化我国各粮食作物种植结构。注意结构比例变化对粮食供需及价格的影响,利用各区域耕地、环境以及市场需求条件,适度增减粮食作物种植种类及数量。

(3)增加市场监控作用。分析可知,玉米价格在粮食作物价格中地位重要,维持其价格稳定对粮作物供需及价格稳定存在重要作用。因此,要完善玉米期货市场机制,增强市场监控能力,调控粮食价格,维持粮食供需平衡。