审 计注质册量 影会响计因 师素及对策分析

2018-08-27何荟依贺祥民严瑞华

■何荟依 贺祥民 严瑞华

审计质量是注册会计师审计服务水平的重要体现。对于审计服务的提供者来说,审计质量决定审计监督能否有效发挥作用,能够反映审计主体形象,是衡量注册会计师审计工作的标准。对于审计服务的需求方来说,审计质量反映需求方的整体经营成果与财务状况,制约需求方的执业行为,影响需求方的未来发展。

一、注册会计师审计质量的影响因素理论分析

1.会计师事务所方面。一是组织形式。会计师事务所组织形式包括普通合伙、有限责任制、特殊普通合伙。不管是何种组织形式的事务所都需承担相应的责任,尽可能减少经济损失,提高审计服务质量。二是规模。事务所规模通常从注册资本金、分所数量、客户的数量、业务收入等方面考虑。规模越大,审计质量也会更高;反之,则低。三是声誉状况。事务所声誉越好,引进高水平的注册会计师越多,从而会吸引对审计质量有需求的更多客户,业务数量随之增加,事务所的品牌效应越强。四是质量控制状况。内部管理有利于加强事务所对注册会计师审计质量的控制。

2.注册会计师方面。一是独立性。注册会计师独立性的强弱,影响被审计单位的财务报表的质量。注册会计师能否保持实质与形式上的独立,是能否有效保证审计质量的关键环节。二是专业胜任能力。注册会计师必须具备的职业道德、学识与经验、专业训练等能力。三是职业道德。注册会计师的职业道德水平会影响注册会计师的执业水平。如果注册会计师在执业过程中未能遵守保密原则,通过外泄信息为自己或第三方谋取不正当利益等,审计质量自然不会高。

3.上市公司方面。一是公司治理结构。公司采取何种治理结构对注册会计师的审计质量会有不同程度的影响。二是公司内部控制。是否建立有效的内部控制制度会对注册会计师的审计质量有很大影响。

4.外部环境方面。一是市场需求情况。审计的需求分自愿性需求和强制性需求。市场需求不同,审计的质量自然不同。二是相关法律法规。法律法规的建立和健全在很大程度上影响到注册会计师的审计质量。三是行业监管及行业自律机制。建立健全注册会计师的监管体系能为注册会计师审计质量提供制度保障。

二、实证分析

1.变量选取。会计师事务所的审计收费(X1)、会计师事务所规模(X2)、注册会计师专业胜任能力(X3)、审计独立性(X4)、市场需求(X5)为自变量,设定审计质量为因变量(Y)。

2.研究假设。假设1:会计师事务所审计收费与审计质量呈负相关;假设2:会计师事务所规模与审计质量呈正相关;假设3:注册会计师专业胜任能力与审计质量呈正相关;假设4:审计独立性与审计质量呈正相关;假设5:市场需求与审计质量呈正相关。

3.样本及数据来源。本文数据来自2016年上市公司年报和中国注册会计师协会网站。本文以2016年前百强会计师事务所为研究对象,进行详细分析。模型涉及5个自变量及1个因变量,共抽取30个样本。

4.建立多元回归模型。

5.回归分析结果。

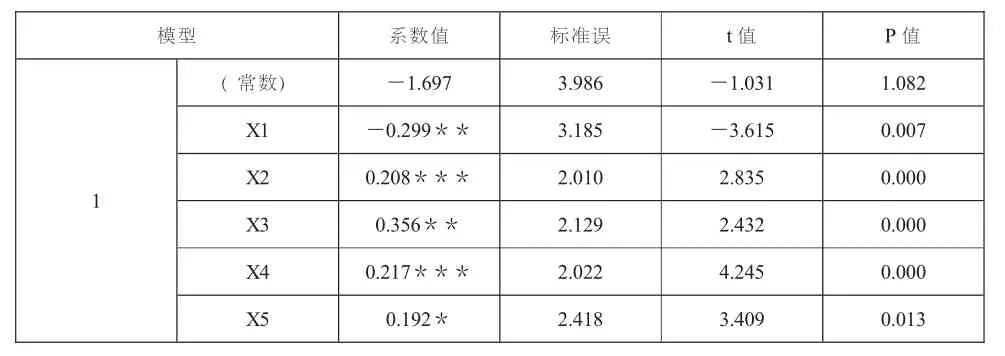

表1 回归系数

根据报告的回归系数,估计方程为:

通过报告的统计检验量t值和p值,可以看到五个自变量的系数均显著,其中X1系数为负,其余几个变量的系数为正。因此,假设 1、2、3、4、5均得到证实。会计师事务所审计收费与审计质量呈负相关;会计师事务所规模与审计质量呈正相关;注册会计师专业胜任能力呈正相关;审计独立性与审计质量呈正相关;市场需求与审计质量呈正相关。

三、提高我国注册会计师审计质量的对策建议

1.进一步加快会计师事务所的改革。一是大力推广合伙制事务所组织形式。首先,事务所改革应当与国企改革同行。其次,事务所要逐渐制定及完善共有财产分割、个人财产登记制度。二是扩大规模。在不违反市场机制的前提下,事务所资源平等的选择合适的合并、重组对象。三是加强内部治理。加强注册会计师奖惩机制的建设,运用量化法比较内部控制缺陷的程度。

2.不断提高注册会计师的综合素质。一是强化独立性。规范非审计业务。同一注册会计师不能同时负责审计业务与非审计业务。对于注册会计师与被审计单位之间存在可疑的利益关系,加强监管,消除不利影响。二是加强职业道德的培养。注重高等会计教育,注重注册会计师的审计经验的积累,加强职业道德培养必然要注重注册会计师的职业道德精神。三是改进审计方法。改进审计模式。加强风险导向型的审计,提高注册会计师对企业经营风险分析的能力。改进审计取证方式。

3.进一步完善上市公司治理结构。一是完善内部治理结构。实现股权结构多元化,加强股权的合理分配,减少国有股的持股比例,完善股东大会、监事会、董事会。二是充分发挥外部治理机制的作用。发挥证券市场的作用,产品市场的作用,经理人市场的作用。三是完善注册会计师的聘用制度。建立健全审计委员会制度,让其履行选择、聘用和解聘注册会计师及事务所的职能。逐步推行财务报表保险制度。四是努力改善外部环境。要促进社会各界形成对审计的有效需求,完善相应的法律法规,规范审计市场的竞争,健全监管体制和民事责任赔偿机制。五是建立健全审计质量评价指标体系。要建立审计结果指标,建立审计过程指标。