基于VaR模型与ES模型风险度量分析

2018-08-23贾振方

贾振方

[提要] 随着我国金融市场的飞速发展,资本市场的不断完善,金融风险的科学化监测与管理显得尤为重要。本文简要介绍VaR模型与ES模型的概念、定义及计算方法,分别选取正常情况下与非正常情况下的上证指数进行实证分析,并从准确性与精确度两个维度对统计结果进行回测检验。最后得出结论:ES作为一种风险度量工具,在准确度与精确性方面与VaR相比具有无可替代的优势,它是一种更为精确而实用的风险度量工具,对我国金融市场风险管理具有重要的意义。

关键词:风险度量;VaR模型;ES模型;风险管理

中图分类号:F830 文献标识码:A

一、引言

金融风险指的是将一定量的金融资产进行投资,在未来时间内预期收入遭到损失的不确定性。为了有效地避免损失,越来越多的人意识到了风险管理的重要性。然而,进行风险管理的首要任务就是对风险进行准确的度量,因此国内外学者在此方面进行了大量的研究。Markowitz(1952)首先提出运用均值—方差研究投资组合中的风险问题。因为方差能够很好地刻画资产的价格波动情况,所以很快就得到了推广和使用。随着人们对风险的进一步研究发现,用方差的大小表示风险并不十分恰当。于是Bawa(1977)提出了下偏距理论,认为风险的度量范围应该是向下偏离的波动,而不是整个收益的波动。风险的下偏距是一种很好的风险衡量指标,它不仅解决了方差度量双边风险的问题,而且还放松了对二次效用函数的限制要求。无论是均值-方差理论还是下偏距理论,他们都是传统的金融风险度量工具,都是建立在椭圆分布的假设前提下度量风险的。

然而,经验数据表明,资产收益密度曲线一般是非对称、非正态的,不符合椭圆分布的假设前提。在此背景下,G30集团在1993年研究金融衍生品種基础上首次提出VaR风险度量方法,1994年J P.Morgan公布了VaR的经典计算方法——RiskMetrics方法。由于VaR可以将抽象的风险具体化、定量化,能够直观定量的计算出金融机构所面临的风险,既能用于风险控制,又能用于业绩评估,还可以很好地估算风险性资本,所以一经问世就得到业内人士普遍认可。

然而,VaR也有以下两点局限:(1)不满足Artzner、Delbaen等(1999)提出的一致性风险度量中的次可加性;(2)VaR只关注收益的分位数,却忽略了极端情况下的尾部风险。为了解决以上问题,Artzner等提出基于ES模型的风险度量方法。ES不仅满足风险度量中的一致性要求,而且还关注投资组合的尾部风险。2012年5月3日巴塞尔协议Ⅲ中,巴塞尔委员会明确提出要逐步淘汰VaR,并采用ES作为替代指标。

二、模型的理论基础

(一)VaR模型。风险价值,即在一定的持有期间内和给定的置信水平下,某一金融工具或其组合在未来资产价格波动下所面临的最大损失额(率)。例如,某金融机构某项投资一周的99%的VaR值是100万元,表明该金融机构可以以99%的概率保证在未来的一周内该项投资由于价格变动而导致的最大损失不会超过100万元。

用数学公式定义为:prob(△>VAR)=1-c (1)

其中,△r表示资产组合在持有期间△t内的收益(损失),c表示置信区间,VaR表示在置信水平c下的风险价值。

(二)ES模型。预期不足,又名条件风险价值(CVaR),也可称为尾部预期损失(ETL)。ES风险度量是针对VaR风险度量的局限性提出的又一种风险度量方法,相比VaR而言,有更优的统计特性。ES表示的是,在预先给定的分位数下,小于此分位数所对应收益的尾部损失的平均值,是对VaR风险度量方法的有益补充。

(三)VaR和ES的计算方法。VaR和ES的计算方法有很多,其中最主要的有三种:方差—协方差法、历史模拟法和蒙特卡洛模拟法。方差—协方差法假定市场因子的变化服从多元正态分布的,利用正态分布的统计特性来计算VaR值与ES值;历史模拟法是最简单的非参数估计方法,它假定历史将会重现,市场因子未来的变化情况与历史上的波动情况完全一致,可以拿过去的收益分布曲线模拟未来的收益分布曲线,再依据定义确定VaR值与ES值;蒙特卡罗模拟法的基本思路是分析历史风险因子的波动规律,利用该规律产生风险因子未来将要波动的大量可能路径,通过模拟分布可以获得较为接近真实分布的近似估计,从而预测出 VaR 值和 ES 值。

三、实证分析

(一)数据选择与处理。上证指数是我国第一个股票指数,与深证成指或沪深300指数相比,它包含的股票数量丰富,历史悠久,更能反映我国股市的波动情况。因此,本文选取2005年1月4日(第一个交易日)至2008年12月31日(最后一个交易日)上证指数作为非正常情况下的实证数据。其中,2005年1月4日至2007年12月29日的725个数据为样本内数据,2008年246个交易日数据为样本外数据。另外,选取2002年1月4日至2005年12月30日上证指数作为正常情况下数据。其中,2002年1月4日至2004年12月31日的721个数据为样本内数据,2005年242个交易日数据为样本外数据。首先对数据进行处理:Ln(Pt/Pt-1),其中Pt指的是第t日的上证指数收盘价,Pt-1指的是t-1日的上证指数收盘价。

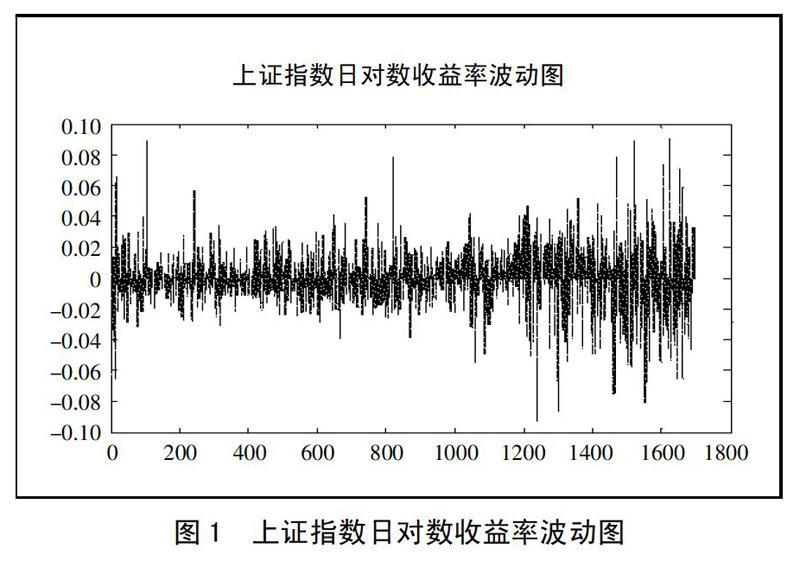

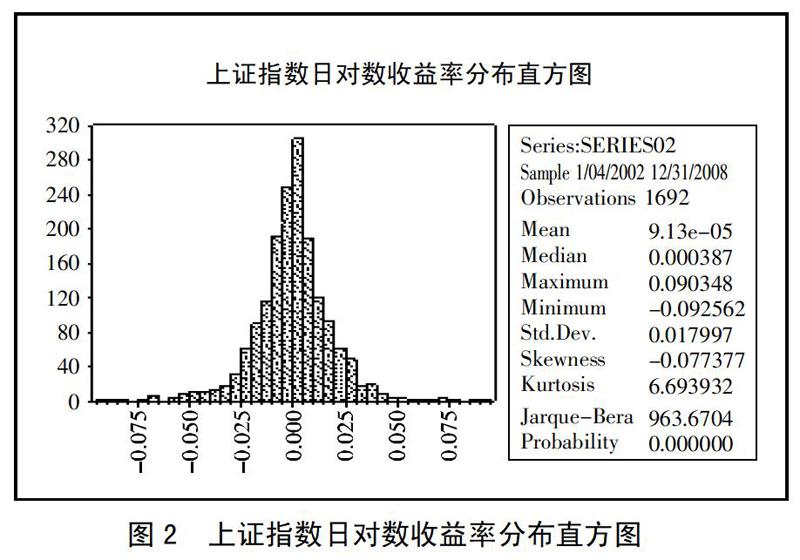

(二)描述性统计分析。分别作出上证指数日对数收益率基本统计分析的时间序列图、直方图。由图1可知,上证指数日对数收益率存在着明显的时变性与集聚性。学者普遍认为在风险度量的实际操作中考虑资产收益分布曲线的非对称是非常重要的,如峰度、偏度等指标。由图2可知,上证指数日对数收益率偏度<0,说明该分布左偏,峰度>3,说明该分布存在尖峰肥尾现象,不符合正态分布。(图1、图2)

(三)研究方法与计算过程。考虑到上证指数数据易于获取、日对数收益率呈现出尖峰肥尾的特性,最终采用简单易懂的历史模拟法来完成VaR值与ES值的计算(通过MATLAB2013实现)。

正常情况下:

1、令A=X1,X2,X3…Xn,其中,Xi(i=1,2,3…n)是2002年1月4日至2004年12月31日的n个交易日的上证指数日对数收益率。

2、将X1,X2,X3…Xn按照从小到大的顺序依次排列起来,可以得到一个新的数列:B=X1′,X2′,X3′…Xn′。

3、计算c%分位点对应的最坏收益序列数m,若m为整数,则2005年1月4日的Va值表示为:VaR1(c%)=Xm′;若m不是整数则利用插值法求解VaR1(c%)。

4、计算出VaR1(c%)左侧的均值即为ES1(c%)。

5、用2005年1月4日的真实日对数收益率Y1替换2002年1月4日的对数收益率X1,得到新数列Y1,X2,X3…Xn,然后循环执行步骤(1)(2)(3)(4)(5)依次得到2005年1月5日、6日至2005年12月30日的VaR(c%)、ES(c%)。

6、将所得的VaRi(c%)、ESi(c%)分别与第i日真实的上证指数日对数收益率比较,并统计失败率。

非正常情况下的数据计算与之相同。

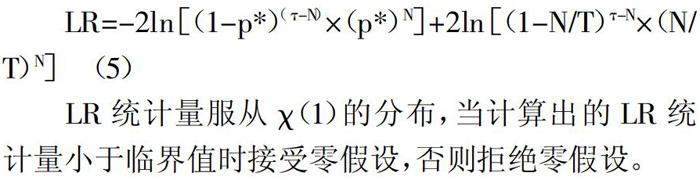

(四)回测检验。对测量结果的检验主要有两个方面:一是准确性。可以依据不同置信水平下的失败率是否小于1-c来判断;二是精确度。可以依据Kupiec失败率检验方法来测定。Kupiec(1995)失败率检验方法的操作思路:运用Kupiec失败率检验回测结果的精确度也即是检验真实的失败率在给定的置信水平下是否显著不等于期望失败率。可以将失败率检验的二项式结果看成一系列独立的伯努利实验,在给定的置信水平c下的期望失败率为p*=1-c,真实失败率为p=N/T(T为样本数,N为失败次数),零假设为在给定置信水平下真实失败率等于期望失败率,即p=p*,备选假设为在给定置信水平下真实大败率等于期望欠败率,即p=p*,备选假设为在给定置信水平下真实失败率显著不等于期望失败率,即p≠p*。Kupiec提出似然比率检验:

(五)实证结果与分析。根据计算流程,可以分别得到2005年242个交易日和2008年246个交易日在不同置信水平下的VaR值與ES值,其最终的统计结果如表1所示。由表1可知,在正常情况下VaR的LR统计量均小于临界值,真实失败率与预期失败率基本相同;ES在不同置信水平下的真实失败率小于预期失败率,满足准确性要求。但是,ES在95%的置信区间下LR统计量大于临界值(7.627>3.841),而且不同置信区间下的真实失败率均远低于预期失败率,精确度较差。由此可知,正常情况下VaR与ES均可作为我国股市风险的测量工具,且VaR略好于ES。当然,对于风险厌恶型的投资者或者对资金安全程度要求较高的商业银行而言,ES依然是一个不错的选择。(表1)

然而,在非正常情况下,VaR存在严重低估风险的情况,其真实失败率均是预期失败率的2~3倍,此时的VaR无论是在准确性上还是精确度上,测量属性都比较差,不建议使用。而ES的失败率在可接受的误差范围内,所以非正常情况下应选择表现良好的ES测量风险。

四、结论

从理论上可知,一方面ES满足一致性风险度量的所有条件,而VaR却不满足其中的次可加性;另一方面ES反映了尾部均值风险,既能有效地减少异常情况带来的不利影响,又能及时反映市场突发风险。从实证可知,在正常情况下VaR与ES均可作为风险测量工具供不同风险偏好的投资者使用。但是,在非正常情况下,ES无论在准确性上还是精确度上都远远超过VaR,是一种更优良的风险测量工具。

综上所述,ES作为一种风险度量工具在准确度与精确性方面与VaR相比具有无可替代的优势,它是一种更为精确而实用的风险度量工具。当然,因为风险本身所具有的复杂性与多变性,ES不可能在任何情况下测量任何风险都会保持其优良的测量属性。但总体而言,其在理论上与实践上均有着不错的表现,ES的推广使用对我国金融市场的风险管理具有重要的意义。

主要参考文献:

[1]Markowitz H.Portfolio Selection[J].Journal of Finance,1952.7(1).

[2]Bawa V S,Lindenberg E B.Capital market equilibrium in a mean-lower partial moment framework[J].Journal of Financial Economics,1977.5(4).

[3]梁建峰,陈健平,刘京军.基于Copula-GARCH方法的LPM套期保值研究[J].系统工程学报,2011.26(5).

[4]Artzner P,Delbaen F,Eber J M,et al.Coherent Measures of Risk[J].Mathematical Finance,1999.9(3).

[5]Acerbi C,Tasche D.Expected Shortfall:A Natural Coherent Alternative to Value at Risk[J].Economic Notes,2002.31(2).