产品成本计算方法

2018-08-22郭剑霞

郭剑霞

摘要:本文通过计算对比在产品成本中采用上下步骤结转方式和原始成本结转方式二者对于产品成本结构的影响分析,得出两种不同结转方式下对最终成本构成的不同,因而为连续式多步骤的生产企业,可以根据实际需要,通过两种方式的对比选择科学合理的分项结转分步法提供了依据。

关键词:分步法;分项结转;成本构成

品种法、分批法和分步法是对产品成本核算的三种不同计算方法。三种方法各有侧重,品种法是最基本的方法,核算的对象是品种,适用于大批大量的单步骤企业;分批法核算的对象是批别或订单,较适合小批单件的生产企业;分步法顾名思义,是将产品的步骤作为计算对象,较适用多生产步骤的企业。本文重点阐释分步法的计算。

一、分步法的介绍

分步法又可以按照计算半成品的标准不同划分为平行和逐步结转法。所谓平行结转是指“份额”汇总计入产品成本;逐步结转把成本在生产步骤在上下步骤间转移。逐步结转法又可以分为综合和分项结转,其中综合结转是指所形成的半成品不分项,将所发生的直接材料、直接人工、制造费用合计直接转入下一项。

分项结转指完工半成品转入下步骤成本计算单时分成本项目,以最原始的形态转入。

二、分项结转的不同处理方法

(一)上下步驟结转法

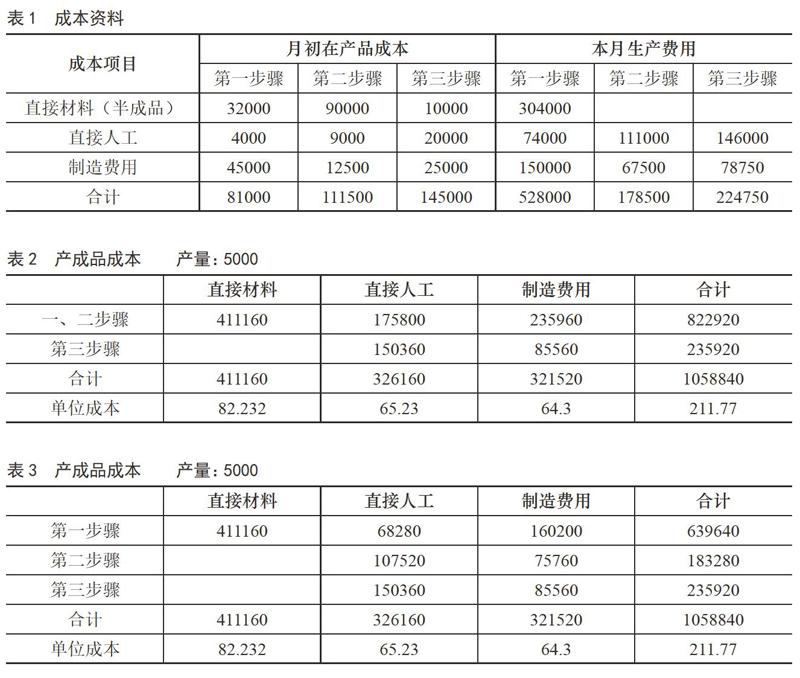

如下例所示:某多步骤生产企业,生产甲产品,共分三步,上一步骤完工的半成品,直接转给下一步骤继续进行加工;实际成本计算采用约当法,直接材料生产开始时一次全部投入,产品的完工程度在各个环节均为50%,资料如下:(1)产品记录,在第一步,第二步,第三步中月初产品数量分别是400,600,500;本月投产数量分别是3800,3600,3800;本月完工数量3600,3800,4000;月末在产品数量分别是600,400,300;(见表1)

采用分项结转分步法,计算结果如下:

1.第一步骤完工的 A半成品成本明细账:

借:生产成本—基本生产成本—二车间(B半成品)540000

贷:生产成本—基本生产成本—一车间(A半成品)540000

2.第二步骤完工的 B半成品成本明细账:

借:生产成本—基本生产成本—三车间(甲产品)759620

贷:生产成本—基本生产成本—二车间(B半成品)759620

3.第三步骤完工的产成品成本明细账:

借:库存商品—甲产品 1058840

贷:生产成本—基本生产成本—三车间(甲产品)1058840

(二)原始成本结转方法:各项目均按初始发生额列示,会发现前两步与上下步骤结算方式相同,进行到第三步时发生变化

借:库存商品—甲产品1058840

贷:生产成本—基本生产成本—三车间(甲产品)1058840

(三)二者的对比

上下步骤计算方法完工产成品成本如表2:

原始成本项目结转计算后的完工产品成本如表3:

依据上述的分析表格可以看出,首先,两种产品成本计算方法产生的结果是相同的,对于企业的利润来说是不会产生影响;其次,两种方法无论是哪一种,都是直接材料,直接人工,制造费用,性质没有任何改变,无需进行成本还原。

最后,虽然上述两张表格的总成本和单位都相同,但是第二张表格可以看到最终产品成本的原始构成和发生的步骤,而第一张仅仅能区分步骤,无法分解以前步骤的费用。由此看来,原始成本结算的优势在于更加精细,可以将项目在结转过程中的成本、费用清晰明了的划分出来,因此本方法值得企业在计算成本中大力推广和使用。