我国超额货币供给部门结构来源与影响因素的实证研究

2018-08-22解玫

解玫

摘要:2016年6月末,我国广义货币(M2)余额已达149.05万亿元,货币超发已成事实。文章在重新定义我国超额货币供给口径的基础上,运用主成分分析法研究我国超额货币供给结构的整体水平,并进一步通过主成分回归分析影响我国超额货币供给部门结构形成的主要因素,指出要从根源解决解决我国货币超发问题,必须适当调整国民收入分配格局,改善居民部门在国民收入分配格局中的不利地位。

关键词:超额货币供给;部门结构;主成分回归分析

一、引言

根据货币金融学原理,货币超发是指货币发行增长速度超过货币需求的增长,即货币发行量超过了维持经济正常运行所需要的货币量。近年来,人民币货币供应量增长迅速,截至2016年6月月末,广义货币(M2)余额达到149.05万亿元,同比增长11.8%。2015年年底,我国国内生产总值为68.55万亿元,是1999年GDP规模的7.57倍,同期广义货币供应量M2从117638.10亿元增长到1392278.11亿元,为11.84倍,可见,我国货币超发已成事实。

接下来的问题是究竟如何衡量货币是否超发,以及哪些因素导致了货币的超发?要研究这些超发的货币从何而来首先需要弄清究竟是哪些因素影响着我国超额货币的供给部门结构。一般来说,社会再生产包括生产与分配两个环节,分配环节又有消费和储蓄,储蓄又对应着扩大再生产。社会财富生产和分配的结果,就反映在存款货币银行的资产负债结构上。企业投资生产需要预付货币资本,居民部门同样存在借贷消费,于是银行对各部门的债权就成为超额货币供给部门结构的重要因素之一;社会主体的任何收入必然反映在其银行存款上,因此国民收入分配的宏观格局是影响超额货币供给的又一个重要因素;各部门都会将获得的收入除去消费之后,会分为储蓄和投资两个部分,这些货币支出又会形成各部门的收入,因此各部门的储蓄与投资特征同样是超额货币供给部门结构的重要影响因素。

二、我国超额货币供给的部门结构

本文将我国超额货币供给定义为我国存款货币银行体系国内负债超过国内资产的差额(即存款货币银行国内净负债),并结合央行公布的历年金融机构人民币信贷收支表、货币当局资产负债表及其他存款性公司资产负债表整合数据来观察差我国超额货币供给的部门结构。

在2007年之前我国存款货币银行体系对居民部门负债一直高于对企业部门负债,这是因为居民部门作为主要的储蓄者,其金融结构相对简单且储蓄形式绝大部分集中于银行存款及现金;我国存款货币银行体系对居民部门负债的增速却远远低于对企业部门负债的增速,2007年开始对企业部门负债超过对居民部门负债且差距逐年增大,但对居民部门债权的增速高于对企业部门债权增速,居民部门债务负担因此以更快速度增长。政府部门的主要目标非盈利也非储蓄,借债主要为公共预算支出,故历年银行对其债权都要大于对其负债。从增量上分析,我国存款货币银行体系对居民部门净负债增量对净负债总增量的贡献最大(个别年份除外),企业部门贡献有正有负,政府部门贡献一直以来基本为负。

三、基于主成分法的超额货币供给部门结构的综合分析

我国存款货币银行体系对国内各部门的净负债结构呈现上述特征,原因涉及很多方面,这里通过建立综合指标体系,运用主成分法来以来研究超额货币供给部门结构。

(一)综合分析指标体系

为了分析2000~2015年我国存超额货币供给结构的状况,从理论出发,根据指标数据的可获得性和研究的目的性,最终确定银行体系对国内各部门的债权B1、国民收入分配格局B2、储蓄和投资的部门特征B3等三个一级指标,以及12个二级指标组成综合分析指标体系。【B1:对企业及机关团体债权(亿元)X1、对居民部门债权(亿元)X2、对政府部门债权(亿元)X3;B2:企业部门初次分配的收入占比(%)X4、企业部门再分配的收入占比(%)X5、居民部门初次分配的国民收入占比(%)X6、居民部門再分配的国民收入占比(%)X7、企业部门初次分配的国民收入占比(%)X8、企业部门再分配的国民收入占比(%)X9;B3:企业部门资本形成净额/储蓄(%)X10、居民部门资本形成净额/储蓄(%)X11、政府部门资本形成净额/储蓄(%)X12】。

(二)数据来源

数据主要来自中国人民银行公布的金融机构人民币信贷收支表(2000~2013)、国家统计局《资金流量表(实物交易)》(2000~2013)。本文运用SPSS软件对2000~2013上述12个变量的原始指标值进行了替换缺失值及标准化处理,使数据均值为0、方差为1进行变化(原始指标数据、标准化后数据文中并未列出)。

(三)分析过程

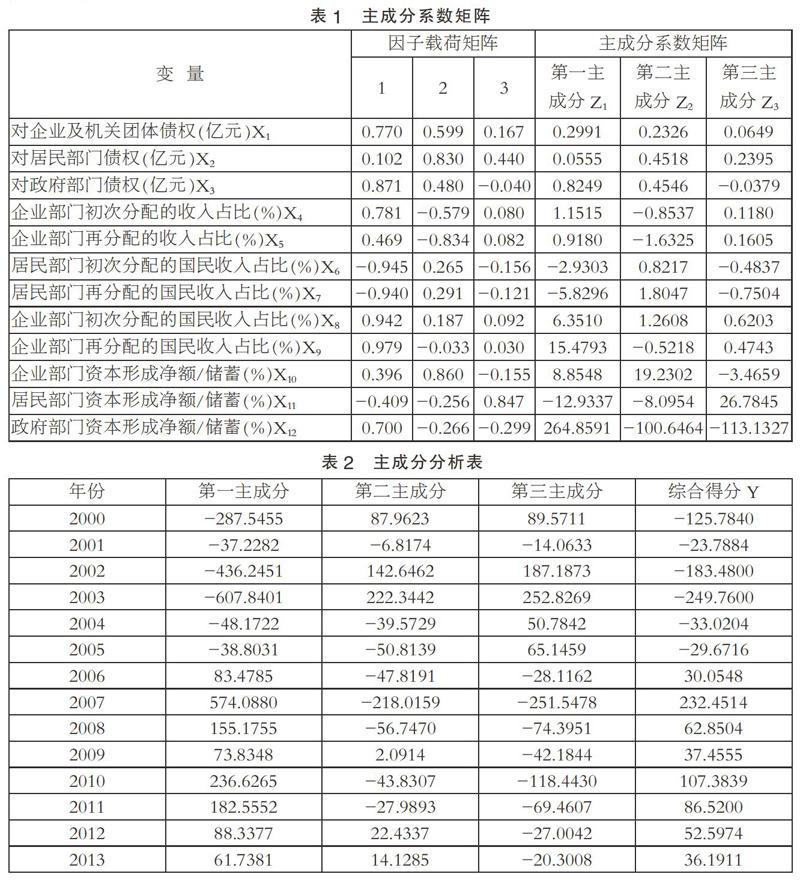

1. 特征值、特征值贡献率。通过SPSS19.0计算获得表中的特征值、特征值贡献率。变量相关矩阵中前三个最大特征根分别是 6.629、3.375、1.115,三者总和贡献率为92.656%。因此,前三个主成分包含了原变量中的绝大部分信息,选取前三个主成分进一步计算。

2. 主成分系数。通过SPSS19.0计算获得因子载荷矩阵,在此基础上将成分矩阵每列除以其特征值平方根获得主成分系数矩阵,如表1所示。

3. 主成分得分、综合得分:主成分得分由主成分系数分别乘以标准化后的各指标得到,主成分得分计算公式为:

第一主成分Z1=0.2991×Z-D1+0.0555×Z-D2+0.0829×Z-D3+0.1515×Z-D4+0.9180×Z-D5-2.9303×Z-D6-5.8296×Z-D7+6.3510×Z-D8+15.4793×Z-D9+8.8548×Z-D10+-12.9337×Z-D11+264.8591×Z-D12

第二主成分Z2=0.2326×Z-D1+0.4518×Z-D2+0.4546×Z-D3-0.8537×Z-D4-1.6325×Z-D5+0.8217×Z-D6+1.8047×Z-D7+1.2608×Z-D8-0.5218×Z-D9+19.2302×Z-D10-8.0954×Z-D11-100.6464×Z-D12

第三主成分Z3=0.0649×Z-D1+0.2395×Z-D2-0.0379×Z-D3+0.1180×Z-D4+0.1605×Z-D5-0.4837×Z-D6-0.7504×Z-D7+0.6203×Z-D8+0.4743×Z-D9-3.4659×Z-D10+26.7845×Z-D11-113.1327×Z-D12

再根据各特征值贡献率及公式(1),得到2000~2013年度的综合得分。

Z=0.5524Z1+0.2812Z2+0.0929Z3

公式(1)

结合我国超额货币供给规模可以得出,我国超额货币供给部门结构是曲折发展的。本文用黄金外汇占款近似代替国内超额货币供给规模。2009年我国政府出台“四万亿”经济刺激计划,人民银行实施宽松的货币政策同步配合,广义货币大量投放一方面使通货紧缩的状况得以逆转;另一方面也预期了即将随之而来的通胀。

四、超额货币供给部门结构的主成分回归分析

对12个自变量提取主成分,进行主成分回归,从而还原得到影响我国超额货币供给部门结构形成的多元线性回归模型,消除因各变量存在多重共线性对最终结果的影响,回归模型如下:

Y=c+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+β9X9+β10X10+β11X11+β12X12

运用Stata12.0进行分析,首先对各变量进行多重共线性诊断,膨胀系数VIF的值较大,说明变量间存在共线性,故对12个变量先提取主成分,再利用主成分分析法还原得到影响我国超额货币供给结构的多元线性回归模型,消除变量间多重共线性对结果的影响。再进行主成分回归,该回归模型的F值为10.70,P值为0.0018<0.05,故模型通过F检验、P检验。

还原标准化回归方程,最终得到的回归方程为:

Y=449.8298+0.0004X1-0.0003X2+0.0032X3+45.1352X4+37.8523X5-43.2106X6-40.2305X7+105.1604X8+59.8069X9+1.3386X10-5.3017X11+0.4413X12

回归方程结果显示:除对居民部门债权、居民部门初次分配的国民收入占比、居民部门再分配的国民收入占比、居民部门资本形成净额/储蓄对我国超额货币供给部门结构产生负向影响外,其他各作用因素对其均产生正向影响。

五、结论与启示

(一)结论

综合而言,银行体系对于国内各部门的债权、国民收入分配格局、我国储蓄和投资的部门特征都在不同程度上影响我国超额货币供给部门结构的形成。其中,国民收入分配格局是关键。

观察2000~2013年国内各部门在初次分配和再分配中的收入占比,从时间维度来看,企业和政府部门在国民收入初次分配中的占比是在上升的,企业增长较快,政府次之,而居民部门总体上却是在下降的。显然,经济增长的成果更多地被政府和企业部门摘得了。再看国民收入再分配,由于再分配大部分是通过政府来完成的,因此只要考察政府部门的资金来源和运用就可以了解再分配过程是如何实现的。一个部门在国民收入中占比的提高从理论上来说会增加该部门的储蓄水平,相应的该部门向银行的融资需求也会减少,最终导致银行体系对该部门的净负债相对增加。从表格数据和主成分分析的结果来看,国民收入分配格局对超额货币供给部门结构的影响是符合理论预期的。

(二)启示

国民收入分配格局的变化会导致储蓄、投资部门的一系列變化,给货币供给带来深刻影响。金融系统作为国家宏观调控的中介,应该主动适应不断变化的收入分配格局。失衡以及不断恶化的国民收入分配格局不但会导致消费与投资失衡、货币供给与实体经济失衡,更会使得国家经济畸形发展,由此带来的后果是难以想象的。要从根本上解决上述问题,应该适当调整国民收入分配格局,制衡企业、政府、居民部门三者之间的关系,改善居民部门在国民收入分配格局中的不利地位,藏富于民,化国富为民富。

参考文献:

[1]范从来,王勇.中国“货币超发”:判断标准、成因及其治理[J].经济理论与经济管理,2014(03).

[2]陈涤非.断言我国当前“货币超发”缺乏充分的科学依据[J].金融纵横,2013(05).

[3]王琼.对超额货币增量的若干认识——从高安县货币经济状况引起的思考[J].金融与经济,1991(04).

[4]王国刚.“货币超发说”缺乏科学根据[J].经济学动态,2011(07).

[5]易纲.中国货币、银行与金融市场:1984~1993[M].上海三联书店,1996.

[6]郭浩.中国的“超额货币”需求——稳健货币政策报告中的两个理论问题[J].管理世界,2002(06).

[7]陈虎城.我国超额货币供给现象的影响因素分析[J].南方金融,2010(11).

[8]和立道,范修礼.扩张政策下的货币因素分析——基于中国长期超额货币供给视角分析[J].经济问题探索,2010(02).

[9]徐云松.货币超发:原因探析与实证检验[J].经济与管理,2013(03).

[10]蔡继东.从货币需求理论视角看“货币超发”说[J].金融纵横,2014(02).

[11]朱威鹏.我国货币超发的理论探讨与实证分析[J].经济研究导刊,2014(08).

(作者单位:江苏大学财经学院)