全面预算管理在国有企业的应用研究

2018-08-22廖业萍

廖业萍

摘要:在供给侧结构性改革背景下,国企面临着去除过剩产能和优化产能结构的重任。为此,在技改和专项采购中应用全面预算管理,将能提升“产出/投入”的比值。全面预算管理的应用策略为:完善全面预算管理团队建设、在滚动计划下开展预算管理、强化全面预算管理治理机制。

关键词:全面预算管理;国有企业;应用;策略

在供给侧结构性改革背景下,国企面临着去除过剩产能和优化产能结构的重任。对于优化产能结构而言,其内容主要涉及到技术改造和专用设施设备的购置。为此,在技改和专项采购中应用全面预算管理,将能提升“产出/投入”的比值。考察“产出/投入”比值提升的方法可知,其可以从两个途径来实现:(1)产出一定,而最大化降低投入;(2)投入一定,而最大化提高产出。但从供给侧结构性改革的缘由可得,实现第一中途径应构成全面预算管理的职能定位。然而,国企作为大型的科层组织,在实施专项全面预算管理时,不可避免的会遭受到信息不对称现象的影响。而且,受困于国企长期发展过程中所积淀下的组织生态环境,人为干扰也将弱化全面预算管理的绩效。由此,这就成为了本文立论的问题导向。

一、对全面预算管理内在要求的解析

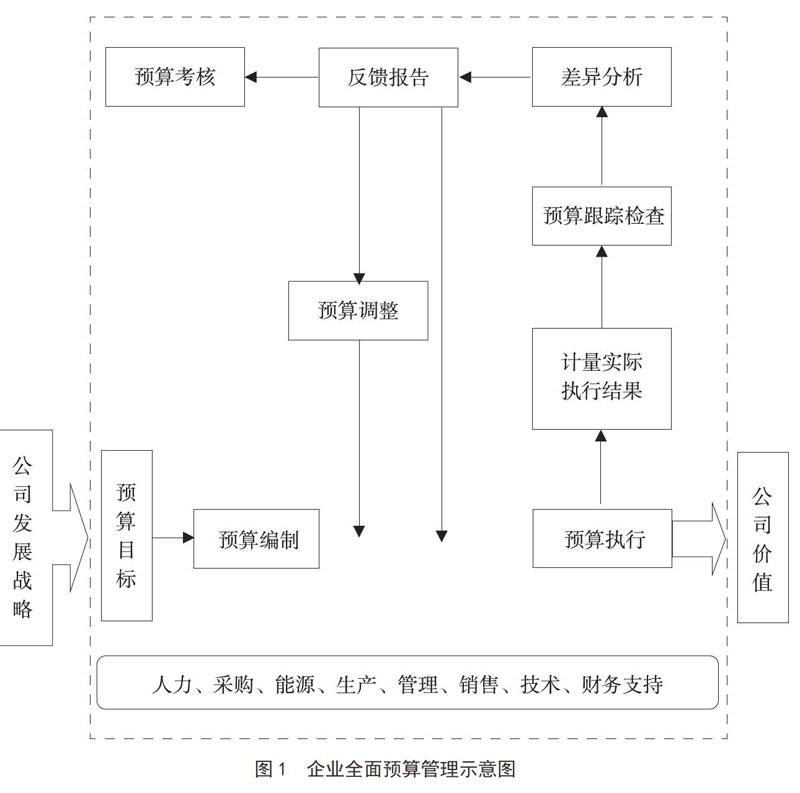

由图1所示,可以从以下两个方面来解析全面预算管理的内在要求:

(一)全过程预算管理

针对国企的技改和专项采购工作,全面预算管理需要在全过程管理中,为该项工作建立起事前、事中、事后的资金风险控制。事前资金风险控制,将能有效规避“产出/投入”目标实现中的系统性风险;事后资金风险控制,则能强化“产出一定”、“投入最小化”的资金效益。但在国企现阶段的全面预算管理中,事前和事后资金风险控制仍属于短板。

(二)全员参与下管理

全员参与构成了全面预算管理的另一内在要求,但在当前的国企财务内控中并未引起足够的重视。全员参与下的预算管理在国企可以具体体现为,以职能部门为单位建立起预算执行的绩效评价机制。从而,在企业整体上来提升“产出/投入”水平。

二、全面预算管理应用于国企所面临的挑战

结合笔者的工作体会,目前主要面临着以下三个方面的挑战:

(一)面临信息不对称所带来的挑战

针对技改和专项采购,需要强化全面预算管理的事前和事后控制。但无论是技改还是专项采购都需要专用性知识做基础,而财务人员却并不具备这些专用性知识。因此,这就在专用性知识的储备上形成了信息不对称局面。

(二)面临信息不充分所带来的挑战

国企的优化产能结构工作属于系统工程,其中的技改和专项采购还存在着配套环节的建设。如,在一定技术系数下来开展岗位培训,或者调整现有的技术组织形态等。所有这些都属于新鲜事物,从而就为全面预算管理带来了信息不充分问题。

(三)面临部门间竞争所带来的挑战

国企内部的职能化组织架构决定了,各职能组织内部存在着独立的利益诉求。这就意味着,在追求技改和专项采购机会和经费时,部门之间将会形成竞争态势。组织内部竞争因缺乏市场机制做调节,则可能转换为部门负责人实施人际关系影响力。最终,人为干扰全面预算管理的有效实施。

三、全面预算管理应用策略分析

根据以上所述,全面预算管理的应用策略可从以下三个方面进行分析:

(一)完善全面预算管理团队建设

破除全面预算管理中的信息不对称局面,除了强化对财务人员开展主营业务知识培训外,还需要在开放的组织形态下完善预算管理团队建设。为此,国企管理层应牵头建立专家咨询委员会,通过建立专家信息数据库来随机参与到技改和专项采购造价概算工作。专家团队的主要职能在于,对业务部门的技改和专项采购申请做技术层面的可行性论证。

(二)在滚动计划下开展预算管理

信息不充分普遍存在于创新型研发和改造中,且构成了预算追加的刚性因素。在保证“产出一定”、“投入最小化”的目标下,则可以采取滚动计划法来阶段性的评估资金需求状况,并对已发生经费进行稽核。针对技改和专项采购,则可以根据技术流程将相对独立的工作环节作为滚动计划的时间单元。

(三)强化全面预算管理治理机制

为了解决部门之间竞争所带来的寻租问题,在国企全面预算管理中还需强化内部治理机制。治理机制主要由这样几个部分组成:影响因素规制措施、主体责任和权限、申诉渠道、反馈时效等。笔者建议,国企应充分发挥党建工作中的作风建设、思想建设、组织建设成果,从组织管理和舆论监督下,来抑制管理层的人为干扰倾向。

这里需要指出的是,为了在全过程预算管理模式下降低和消除货损现象的发生,则需要采取看板式的生产经营模式。具体而言,仓储部门在ERP平臺上分别与下游企业仓储信息管理终端相对接,同时在企业内部实现生产、财务、仓储三部门的信息同步协同模式。通过由仓储部门接受下游企业需求信息,来引导生产部门调整产能结构和完善质量管理。另外,财务部门则跟踪产品成材率和入库实际数与订单件数之间的闭合性。

四、小结

本文认为,在技改和专项采购中应用全面预算管理,将能提升“产出/投入”的比值。考察“产出/投入”比值提升的方法可知,其可以从两个途径来实现:(1)产出一定,而最大化降低投入;(2)投入一定,而最大化提高产出。但从供给侧结构性改革的缘由可得,实现第一中途径应构成全面预算管理的职能定位。通过主题讨论,全面预算管理的应用策略可从:完善全面预算管理团队建设、在滚动计划下开展预算管理、强化全面预算管理治理机制等三个方面来构建。

参考文献:

[1]樊玉娟.全面预算管理在国有企业运行中的状态及完善对策[J].中国乡镇企业会计,2017(6):67-68.

[2]余海宗,王磊彬.全面预算管理制度在企业集团应用的路径依赖与认知差异——来自某国企集团的证据[J].中国会计评论,2010(12):31-32.

[3]杨弋,邹晓春,刘录,阳秋林.关于构建企业社会责任全面预算管理的思考——来自某国企的调研数据[J].国际商务财会,2013(12):10-11.

[4]梁永福,苏启林,陈林.混合所有制改革的优先顺序及其影响因素——基于国家、企业与社会三方合力视角[J].产业经济研究,2017(03):13-14.

[5]赵瑞.浅析全面预算管理在国有企业的实施与应用[J].经济视野,2013(24).

[6]陆勇俊.分析全面预算管理在国有企业中的应用[J].经济生活文摘月刊,2012.

[7]许晨曦,忻展红.当前国有企业集团公司预算目标确立的问题与对策——一个基于努力程度的博弈模型[A].第七届国有经济论坛“大型国有企业集团公司治理”学术研讨会论文集,2017(6):67-68.

[8]周荣翼,张可,徐莉萍.基于投入产出效率评价的烟站预算管理经验研究——来自湘西烟草2010~2014年统计数据[J].财会月刊,2016(11):14-15.