全民医保有效抵御了疾病经济风险吗

2018-08-22杨红燕聂梦琦李凡婕

杨红燕,聂梦琦,李凡婕

(武汉大学 社会保障研究中心,武汉 430072)

0 引言

医疗卫生服务体系的筹资方式是决定国民健康和福祉的关键性因素。第58届世界卫生大会上,WHO呼吁成员国确保卫生筹资系统包含预付机制,避免因寻求治疗而发生灾难性卫生支出(下文简称CHE)和贫困(WHO,2005)。而保障居民基本的健康权利,为全体国民提供获取医疗卫生的途径也已成为现代医疗卫生筹资系统的基石(Yardim M.,2009)。医疗保险筹资的制度以其互助共济、分担风险的优点受到了世界多个国家的欢迎。不过,由于信息不对称导致的道德风险,没有任何医疗卫生系统的花费能够全部由医疗保险筹集的资金承担,大多数系统要求某种形式的个人分担,以控制医疗保险成本。不过,需要明确的是,医疗保险筹资系统要为病人的高额卫生支出导致的经济风险提供保护,使病人不至于因现金支付的相对份额过高、无法承受而看不起病或因病致贫。

1998年、2003年和2007年,我国强制性的城镇职工、自愿性的新农合和城镇居民医保制度分别建立。2012年后,以上三项基本医疗保险制度实现全覆盖,进入后全民医保时代,织起了世界上最大的基本医疗保障网。合计参保人数超过13亿,参保率保持在95%以上,基本医保住院费用政策范围内报销比例均达到了70%以上。三项基本医保制度加上计划经济时期延续下来的公费医疗,以及行业组织、商业保险等机构开展的补充医疗保险,多种形式的医保对于保障人们的医疗卫生需求,应对疾病经济风险发挥了重要的作用。但与此同时,居民发生CHE乃至因病致贫的问题仍未得到根本解决。数据显示,因病致贫、因病返贫户在所有贫困户里的占比达44.1%。而且,医疗保险的碎片化导致因病致贫状况存在制度间差异。在此背景下,精确评估全民医保各制度应对疾病经济风险和因病致贫的效果,对于有效解决因病致贫问题,促进精准医疗扶贫,实现健康中国“2030”规划纲要所提出的推动健康领域基本公共服务均等化的目标有着重要意义。

1 研究方法与研究数据

本文首先采用世界卫生组织Adam Wagstaff的方法(Wagstaff等,2003),研究集中指数调整前后的家庭CHE发生率、发生强度,从家庭层面考察不同医保制度抵御疾病经济风险的保障效果,以及CHE的分配敏感性差异。在此基础上,考虑到发生CHE可能有医保制度内、外两方面的原因,如筹资水平、报销比例等制度内的原因,以及保障人口的收入水平、年龄、卫生厕所的使用等制度外的原因。为了将二者识别开来,本文进一步采用以个人为单位的数据和二元Logistic模型来考察不同医保制度对于参保个人陷入CHE的概率和疾病经济风险的影响。

1.1 家庭CHE发生率和发生强度

家庭CHE发生率为发生CHE的家庭占全部样本家庭的百分比。用Ei表示是否发生CHE,则其计算公式如下:

公式(1)中Ti为家庭年现金卫生支出,xi为年消费性支出,fi为家庭食品支出,z为设定的阈值。根据以往的研究,本文中阙值确定为40%。CHE的平均差距0反映全社会CHE的严重程度,相对差距MPO反映CHE对于发生CHE家庭的冲击强度。计算公式见式(2)至式(4)。

1.2 CHE的分配敏感性衡量

CHE对于收入分配状况是不敏感的。因此,进一步引入集中指数以反映CHE的收入分配状况。集中指数是衡量健康领域不平等的常用变量,被定义为集中曲线和公平(45°)线之间区域的2倍。计算公式如下:

公式(5)中,r为收入水平的排序状况,h为健康变量,μ为h的平均值。

更进一步地,按照边际效用递减规律,穷人卫生支出的边际效用将会比富人更大。为了更加直观地反映穷人和富人在CHE上的分配差异,一般采用加权的方式,对于穷人和富人赋予不同的权重,收入越低,权重越高。由此得到集中指数调整后的发生率HW和平均差距OW(见公式(6)和公式(7))。o

1.3 二元logistic回归

模型如下:

其中,i,t分别代表调查样本与时间,i=1,2,…;t=2012,2014。

被解释变量cheit是虚拟变量,有发生和不发生CHE两种结果,值分别为1和0。cheit-2反映2012年样本是否发生CHE①,insurit是医疗保险解释变量,有公费、职工、城居、补充、新农合、无医保共6种类型。xit是控制变量,有城市、慢性病、自评健康、卫生厕所、男性、老年人、就医高级别机构、贫穷等。所有解释变量和控制变量均是虚拟变量,1代表是,0代表否。∂0为常数项,∂1至∂3为代估系数,εit为扰动项。

1.4 研究数据

本文采用了中国家庭动态跟踪调查(CFPS)2012年和2014年数据。CFPS由北京大学实施,是一项全国性、大规模的多年社会跟踪调查项目,样本覆盖25个省/市/自治区,调查对象包含样本家户中的全部家庭成员。CFPS对于调查对象的健康和医疗保险等内容进行了详细的调查。其中,2012年数据为实现全民医保后第一次全国性调查数据,2014年数据为2012年的追踪调查数据,以及部分新增样本数据。剔除部分变量缺失的数据后,本文分别得到2012年和2014年有效样本31169个和15913个。

样本相关的描述性统计如表1所示。城镇地区医保碎片化明显,公费医疗、城镇居民等各项制度的参保人口比重都不大。参保人口比重最大的城职保,也仅为10.6%左右。2012—2014年间,城职保的人口比重稳中有升;新农合的人口比重最大,且呈上升趋势;无医保的人口比重从12.7%下降到7.5%。

表1 样本相关的描述性统计(均值、标准差)

2 研究结果

2.1 2012年与2014年各(无)医保制度下家庭CHE发生率与平均差距

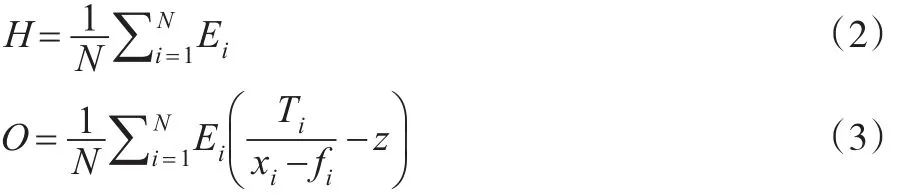

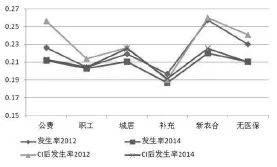

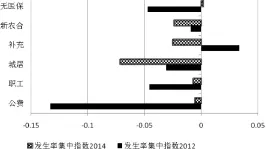

由图1、图2(见下页)可以看出,从2012—2014年,CHE的发生率整体下降了2个百分点左右,各项医保制度的平均差距虽然没有明显降低,但是其绝对水平都较低,且两年间新农合和补充医保的CHE的平均差距仍在继续下降。CHE发生率方面,各制度的表现也不同。无论是2012年还是2014年,CHE的发生率和平均差距都是新农合最高,居民医保居中,职工医保较低,补充医保最低。这或许与新农合参保人口的收入最低,且新农合保障水平低,人群现金卫生支出高,而补充医保的参保人员经济状况好有关。无论用扣除食品支出前后的消费来衡量,补充医保的家庭消费都仅次于公费医疗,高于其他医保类型和无医保人群。基本医保内部,职工医保的CHE风险较小,可能归功于职工医保较高的筹资水平、较年轻的年龄结构和较低的抚养(赡养)率。而同属城镇,城居保的CHE发生率和平均差距并不低。这或许与城居保的筹资、报销水平低以及较高的抚养(赡养)率有关。令人诧异的是,无医保人员的CHE发生率排名第二,平均差距排名第四,与其他医保制度相比并非最高。一种可能的解释是“逆选择”行为,即:更为健康的人群医疗支出较少,并倾向于选择不参保。统计结果也显示:无医保者的医疗支出最低,但其家庭消费支出大于新农合,小于其他类型的保险人群。表明该类人群特征是现金卫生支出少而非富裕。

图1各(无)医保人群集中指数调整前后的CHE发生率

图2各(无)医保人群集中指数调整前后的CHE平均差距

从2012—2014年,新农合的CHE发生率降低最多,职工医保降低最少,降低次少的是城居保和补充医保。可能与城职保和补充医保原本的发生率较低有关。而城居保原本的发生率也较高,且两年间降幅较低,表明其保障效果有待于进一步提高。

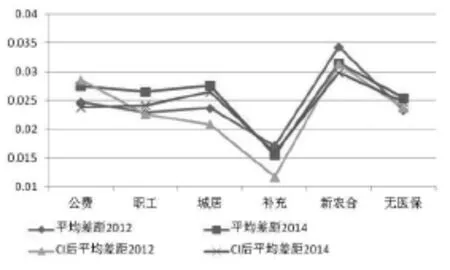

2.2 2012年与2014年各(无)医保制度下家庭CHE相对差距

2012年相对差距的结果有所不同(见图3)。城居保发生CHE家庭的风险最大,超过了新农合和职工医保。接下来,无医保、公费和补充医保的相对差距依次降低。表明,从发生CHE的家庭来看,基本医保覆盖的家庭受CHE冲击强度仍较大,制度保障效果有待于进一步提升。值得欣慰的是,2012—2014年,各制度在应对CHE相对差距,即发生CHE的家庭面临的CHE冲击强度上发生了反转。2014年补充医保最高,无医保次之,然后依次是公费、职工医保和新农合,居民医保最低。也就是说,补充医保和无医保家庭一旦发生CHE,其面临的CHE冲击强度会大于基本医保家庭。这有力地论证了基本医保抵御疾病经济风险和反贫困的实际效果,体现了基本医保的功绩。2012—2014年,城居保、新农合、职工医保的相对差距均有不小的降幅,而补充医保和无医保却升幅很大,时间趋势同样印证了基本医保的有效性。

图3各(无)医保人群的CHE相对差距

2.3 2012年、2014年各(无)医保制度下家庭CHE的分配敏感性状况

由图1、图2可知,补充医保2012年平均差距的集中指数超过了0.3(见图4、图5),且集中指数调整前后CHE平均差距的差异最大,存在亲富的相对不均等。2012年公费医疗集中指数调整前后发生率的差距最大,且发生率和平均差距的集中指数都亲贫(见图4、图5)。不过,2014年情况均已好转。2014年,除无医保者外,所有医保参保者的发生率略亲贫;除补充医保者外,其他制度的平均差距略亲富。这或许可以从支付能力的角度得到解释。虽然医保制度释放了所有人包括穷人的现金卫生支出和支付能力限制,但是,释放的程度受限于保险的保障水平。因而,穷人比富人更容易发生CHE。不过,真正遇到巨额的医疗支出,富人可能会继续治疗从而面临更大的支出风险,而穷人可能放弃治疗因而避免了更大的CHE冲击强度。这就可以解释为何除了补充医保外,各医保制度下平均差距都轻微亲富。需要说明的是,除了2012年补充医保外,两年各医保制度的集中指数无论亲贫还是亲富,都不超过0.2,表明CHE的收入分配状况是相对均等的。

图4两年CHE发生率的集中指数

图5两年CHE平均差距的集中指数

2.4 2012年医保制度对于个人是否发生CHE的影响

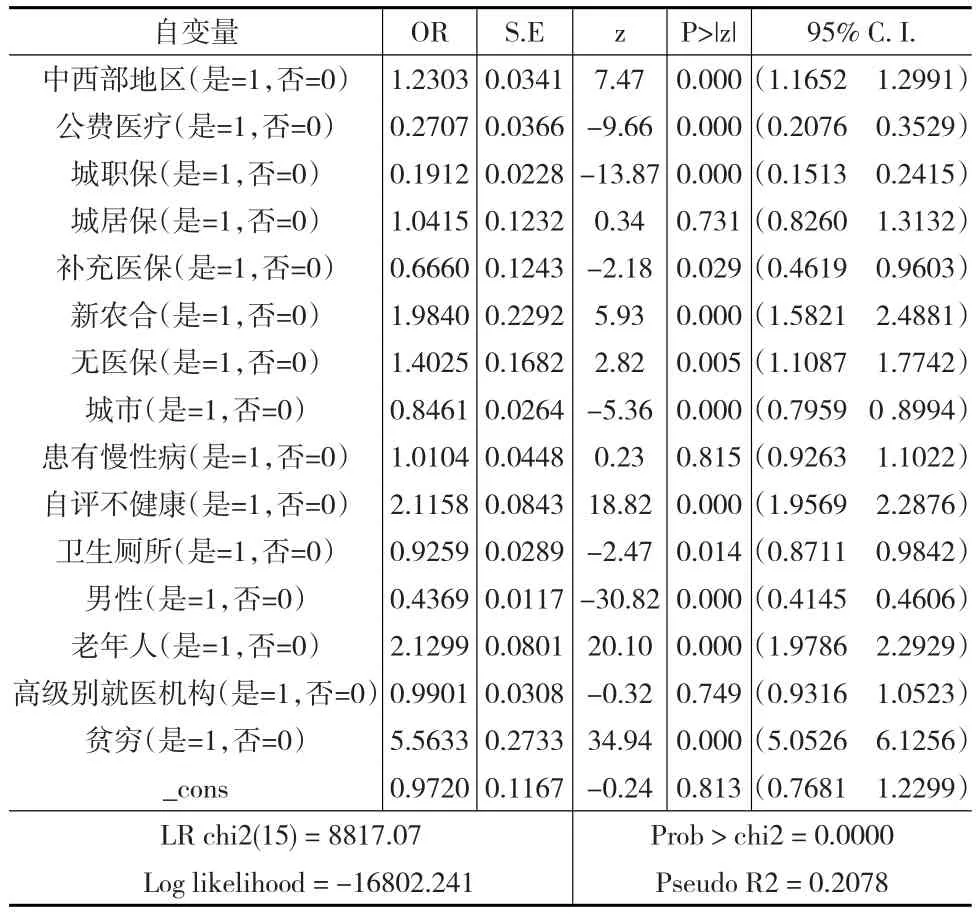

如下页表2所示,2012年的回归结果表明,公费、职工医保制度下,制度内人群发生CHE的边际效应,即比率比(Odds Ratio)更低。而城居保、新农合、无医保等制度内人群发生CHE的几率比制度外人群的发生几率更高。尤其是新农合,参保人群发生CHE的几率是非新农合人群发生几率的1.98倍。几项医保制度中,制度内/外人群发生CHE的比率比(OR)由低到高依次为:职工、公费、补充、居民、无医保、新农合。这与上文以家庭为单位的CHE的分析结果是一致的。城市、拥有更卫生的厕所、男性发生CHE的风险更小。过去六个月内,患有经医生诊断的慢性疾病的人口CHE发生率稍高,自评不健康、60岁以上的老年人和穷人发生CHE的风险更大。尤其是穷人,是富人发生几率的5.56倍。只是城居保等指标在统计上并不显著。

2.5 2014年医保制度对于个人是否发生CHE的影响

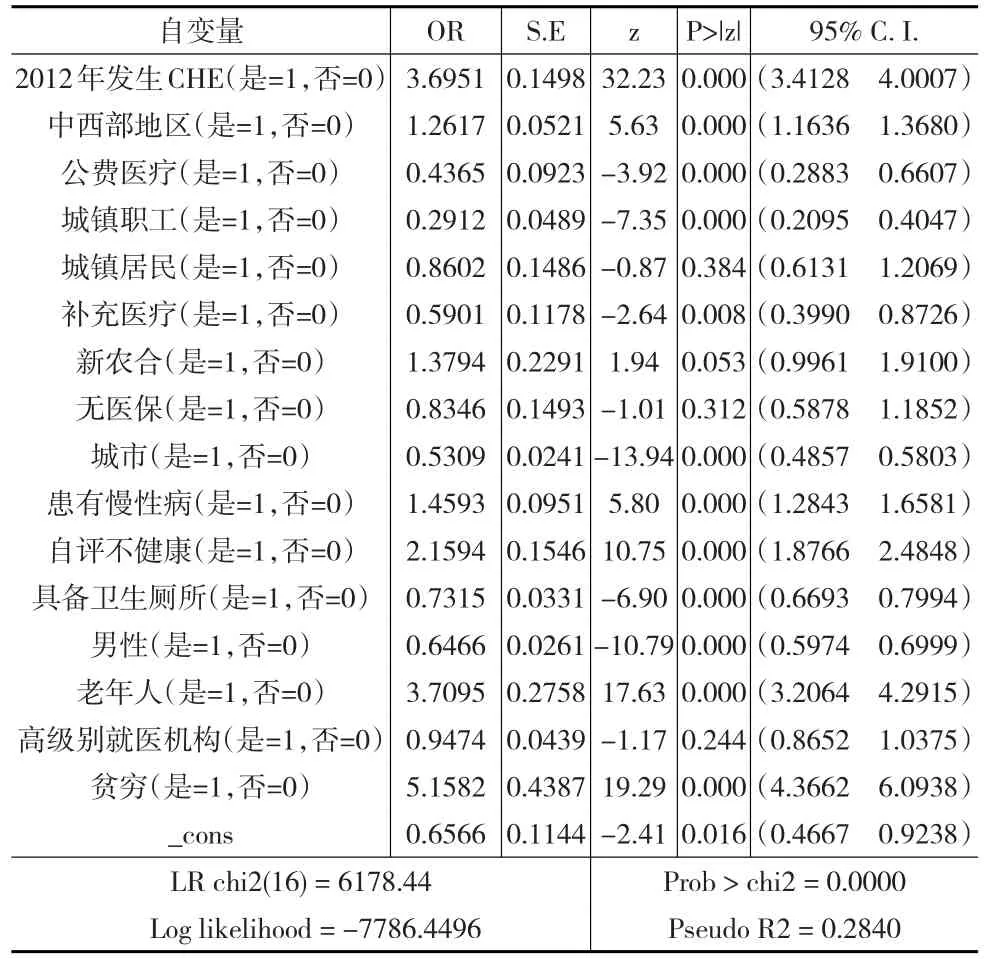

如下页表3所示,2014年是否发生CHE的回归结果中,2012年曾发生过CHE的人口面临的风险是2012年未发生CHE的人口的3.7倍,边际效应为3.7。几项医保制度中,制度内/制度外人群CHE发生的比率比(OR)由低到高依次为职工、公费、补充、城居保、无医保、新农合。从2012—2014年,除了无医保和城居保的顺序颠倒了一下外,各项医保制度的OR排序没有变化。除了新农合外,每一项医保制度内人群的CHE发生率都比制度外的人群要低。但新农合制度内人口的发生率依然比新农合制度外人口的发生率要高。这与12年回归及上文CHE的分析结果是类似的。不过,无医保、城居保的结果在统计上并不显著。中西部发生CHE的边际效应比2012年又提高了。与2012年相同,城市、拥有卫生厕所、男性发生CHE的OR比对照组人群要低;拥有慢性病、自评不健康、60岁以上老人、穷人等发生CHE的OR更高。

表2 2012年是否发生灾难性卫生支出的二元logistic回归结果

表3 2014年是否发生灾难性卫生支出的二元logistic回归结果

3 结论与对策建议

3.1 结论

根据上文的分析可以得出以下结论:

(1)全民医疗保险的推行有效地应对了疾病经济风险

从2012—2014年,医保覆盖人群CHE的发生率整体降低2个百分点左右。各项医保制度的平均差距虽然没有明显降低,但是其绝对水平都较低,且两年间新农合和补充医保的CHE的平均差距仍在继续下降。

(2)不同医保制度应对CHE的效果各不相同

总体来说,在CHE的发生率和全体人群面临的风险强度方面,城镇医保好于农村医保。在城镇内部,职工医保的效果好于公费和城居保。补充医保的效果好过城居保、新农合等,无医保也并非是最差的。原因涉及医保制度保障水平、不同医保参保人之间的经济社会差异、逆选择等。

(3)基本医疗保险的保障效果优势初显

如果只考察已发生CHE的个体面临的冲击强度的话,2012—2014年基本医保抵御疾病经济风险的效果由落后变为超前,两年间的静态比较和动态趋势都有力地论证了基本医保抵御疾病经济风险效果的优越性。

(4)各医保制度的CHE收入分配状况相对均等

除了2012年补充医保存在一定的亲富不均等外,两年各医保制度CHE发生率和平均差距的集中指数或略亲贫,或略亲富,但各制度下CHE总体的分配状况是相对均等的。这或许与医疗保险相对缩小了穷人与富人的支付能力差距有关。

(5)除了医疗保险外,人口的环境特征和个体特征也影响CHE的发生

无论是否参保及参保何种制度,2012年曾发生CHE的人口2014年再次发生疾病经济风险的概率是其他人群的3.7倍。中西部地区、农村、老人、穷人、厕所不卫生、自评不健康、有慢性病等人群相比其对照组面临更大的CHE风险。

3.2 建议

WHO指出,所有人都应当享有所需要的有质量的卫生服务,并且不因享受这些服务而出现经济困难。为此,要推行包括人口全覆盖、服务全覆盖和费用全覆盖在内的全民健康覆盖(UHC),提高居民卫生服务利用的公平性(WHO,2010)。基于此,特提出如下政策建议:

(1)巩固、扩大基本医保制度应对疾病经济风险的成效,进一步降低CHE发生率。借鉴城乡居民医保改家庭账户为社会统筹的经验,逐步弱化职工医保个人账户,扩大社会统筹部分的比重,提高制度互助共济能力和保障水平。并通过多样化宣传方式、完善宣传内容等措施,强化自愿性城乡居民医保未参保人口的保险意识和对基本医保的认同感,抑制逆选择,进一步降低未参保人口比重,降低CHE发生率。

(2)实现从全民医保到全民健康覆盖的转变,有效降低CHE的冲击强度。我国实现全民医保是一个巨大的成就。但全民医保不等于UHC,而仅仅是UHC的一个维度。要想从根本上抵御CHE,必须在实现基本医保人口全覆盖的目标之后,继续朝着卫生服务和卫生费用全覆盖的方向努力,把更多、更优的卫生服务项目纳入医疗保障范围。一方面,要根据财政收入和城乡居民可支配收入提高的速度,稳步提高基本医保制度的筹资和保障水平,合理调整医保目录,放宽大病、门诊慢性病等相关病种的限制范围,减少自费药品和诊疗项目比例,提高社会卫生支出比重。另一方面,要实现大病补充医保制度的全覆盖,并与基本医保加强衔接,形成双层保障网络,提高整体的保障水平,降低人群现金卫生支出负担,降低CHE平均差距和相对差距,从源头遏制疾病经济风险和医疗贫困。

(3)逐步缩小乃至消除各项医保制度内部疾病经济风险的差异。一方面,要按照国务院关于整合城乡居民医保的规定,实行城乡统一的缴费、管理、报销政策,统一定点医疗机构、统一医保目录内药品和诊疗项目。另一方面,通过推行全科医生和分级诊疗制度,完善医疗服务支付方式,完善按人头预付、按病种付费等科学的支付方式,利用农村和社区医疗的便利和成本优势,降低农村、基层就医的费用负担。提高城乡之间、职工与居民之间疾病风险保障的均等性。

(4)多措并举,降低贫困、脆弱人口疾病经济风险应对的不均等性。要按照民政部[2017]12号文的要求,加强医疗救助与城乡居民大病保险的有效衔接,分类、分段确定救助比例,实现精准救助,提高贫困人群,及近期曾陷入医疗贫困人群的报销比例。推进健康扶贫,优先为贫困家庭提供全科医生签约服务,对因病致贫、返贫家庭进行分类医治。完善公共卫生和预防保健制度,彻底实现改水、改厕。通过推进定期体检、医养结合服务等,及早诊断、治疗,提高老年脆弱人群的应对效果,避免小病拖成大病。通过各级财政支持,提高中西部、农村等人群的筹资水平。从而公平地保障所有人口的疾病经济风险。