2018年第二季度工程勘察设计行业发展报告

2018-08-21天强工程设计咨询行业研究中心

2018年第二季度工程勘察设计行业企业景气指数为74.8,环比下滑20.0%,同比降幅更是高达30.3%。企业信心指数为75.3,环比下降20.6%,同比下滑13.7%。

2018年1~6月,固定资产投资完成额同比增长6.0%,增长幅度不断减缓,为2011年3月以来最低。加之国家对金融政策与PPP等项目政策不断收紧与规范让基础建设投资增速出现下滑,中美贸易战发动等多方面因素相加也使得企业在未来信心方面出现大幅度的下降。

图1 2011~2018第二季度工程勘察设计行业企业景气指数与企业信心指数图

图2 2018年第二季度思翔指数变化表

二季度行业受大势影响明显营收与利润增速均出现下滑

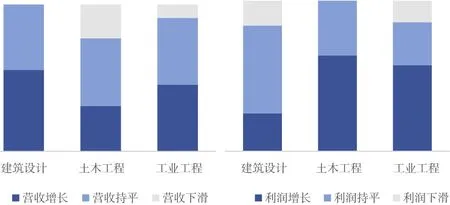

2018年第二季度不同细分行业的营业收入差异较大。建筑设计企业营收最为乐观,有超过半数的企业实现了营收增长,其余企业也都处于营收持平的状况。工业工程企业营收增长与持平的企业均为45.5%。土木工程企业营收情况最为严峻,有多达23.1%的企业出现了下滑。

从具体企业来看,原先主要服务于地市级政府的各大规划设计院盈利水平停滞最为明显,各地方政府资金吃紧是导致此情况最重要的原因。

与上一季度较为类似。建筑设计企业在利润增长中略显挣扎,58.3%的企业表示增长停滞,仅有25.1%表示有所增长,更有16.6%的企业出现了下滑。

从调研中了解,在建筑设计行业已经处在充分竞争的环境下,加之房地产投资因城镇化发展结构不平衡以及部分一、二线城市限购等调控手段,许多设计业务已由一、二线城市逐步转战周边的三、四线城市,因此其本身上升空间小、设计费用低的问题是建筑设计企业利润增长受阻的主要原因。

图3 2018年第二季度细分行业企业营业收入与利润情况

大部分企业认为设计收费水平趋于稳定

从细分行业来看,建筑设计、土木工程与工业工程分别有70.0%、61.5%与54.5%的企业认为设计收费较上一季度持平。相较而言,工业工程在设计收费上最不乐观,有36.4%的企业表示设计收费正在下降。

新业务拓展减缓企业多数处于业务转型发展的试探性阶段

2018年第二季度,整体行业新业务拓展扩散指数仅为63.9,较上一季度出现了18.7%的降幅,但仍然略高于上年同期。从细分行业来看,土木工程企业有61.5%表示新业务开拓效果显著,但也有15.4%认为拓展效果不理想;建筑设计与工业工程企业分别达到了50.0%与36.4%。

业务探索政策导向明显但落地执行较为困难

随着国家不断出台关于开展工程总承包、全过程工程咨询以及建筑师负责制等重要导向性文件促进行业发展,企业也努力向这些业务方向进行转型发展。

在其他关于企业新业务开拓的调研结果中,随着行业发展从增量逐步转向存量市场,企业对未来业务的开拓主要集中在三大方面:生态环保领域、城市设计与更新以及文化旅游产业的开发,同时结合全过程工程咨询与工程总承包的全生命周期服务模式,大部分企业表示已经初见成效,未来相关业务可能会有更大幅度的增长。

图4 企业目前主要业务模式

对于工程总承包业务等相关业务的拓展总体仍处于试探性阶段,43.8%的企业工程总承包业务占比公司业务比重仅为1%~20%,有1/4企业表示还未开展EPC业务。从开展总承包业务利润率来看,依然有28%的企业表示处于亏损状态。

图5 截至2018年第二季度工程总承包业务占比及其利润率

更多企业对行业竞争环境继续持悲观的态度

在对行业市场竞争环境调研中,大部分企业对市场竞争环境均表示了悲观态度,60%的企业认为当前市场竞争环境较以往有所加剧。并且没有企业认为市场竞争程度有减轻的迹象,未来市场竞争也必将会不断加剧。

七成土木工程企业对未来竞争形势最为悲观

从细分行业来看,市场竞争情况最严峻的是土木工程企业,有69.2%的企业表示了悲观态度。建筑设计与工业工程企业认为未来市场竞争悲观的也都达到了50%,接受调研的企业均没有对未来的竞争情况表示乐观。

市场需求扩散指数两年来首次下降整体增长势头放缓

到目前为止,固定资产投资额增速不断下滑,其中基础设施投资同比增长9.4%,增速较1~4月份回落了3个百分点、各地方政府财政随之吃紧,并且国家对行业与PPP等项目的不断规范,是使得本季度市场需求扩散指数出现负增长的主要原因。

2018年第二季度工程勘察设计行业市场需求扩散指数自2016年以来首次出现下降,指数仅为69.8,较上季度下降7.8%。同时,许多企业在调研中表示第二季度新签合同额感受到了明显的压力,也是造成市场需求扩散指数下降的关键因素之一。

第二季度企业信心断崖式下跌信心指数回到2016年水平

随着国家宏观经济调整、基建投资增速放缓以及美国持续进行贸易战攻势等宏观大势的动荡,行业也在加大整体规范调整的力度,2018年第二季度企业信心指数出现了断崖式下跌。2018年第二季度企业信心指数为75.3,较上季度下跌20.6%,已与2016年平均企业信心指数持平。

2018年第二季度企业即期信心指数与未来信心指数较上一季度出现明显下降。即期信心指数由上期的97.2下滑至本季度88.6,基本符合上一季度企业对未来趋势的整体判断;未来信心指数则下滑更为严重,由上期93.1大幅下滑到本季度的66.5,降幅达28.6%。而未来信心指数的严重下滑也体现了企业对行业将来阶段性的发展表示极大的担忧。

图6 2011~2018年第二季度企业信心指数

大部分企业对未来保持中立态度人才管理是未来最需解决的问题之一

不同行业企业对未来预期大多保持中立态度,由于国内外不确定因素进一步增多,企业在努力做好自身业务的同时,主要仍以观望态度为主。

在未来企业主要困惑中,企业认为完善自身技术水平、人才储备等方面成为首先任务,占比达到了86.1%。此外,有58.3%的企业表示单位内部管理转型不到位是未来新业务探索中的关键问题。另有25.0%的企业认为业主接受程度不高也是主要原因之一。

综合来看,行业已由上一季度的谨慎乐观转变为目前谨慎悲观的态度。整体国家基础建设投资增速放缓对各领域设计院的影响已经充分体现在各项指数中。

图7 企业未来信心与未来主要困难情况