基于多角度对浦发银行的投资价值分析

2018-08-20李红霞唐虹赵彬熺张涵

李红霞 唐虹 赵彬熺 张涵

摘 要:近年来,浦发银行加快国际化、综合化、集团化经营发展,并于2015年提出未来互联网金融发展战略--打造一个平台、服务三类客群、构建三种服务模式,形成三个产业化特色。2016年年初,"spdb+"浦银在线互联网金融服务平台由浦发银行提出,深入加入互联网金融大潮。文章从多角度对标的公司的投资策略建议。

关键词:浦发银行;股票走势;投资建议

一.浦发银行历年季度研报研读

营业收入和净利润继续保持双增长的动力主要有三个方面:一是资产负债结构持续优化;二是息差逐步企稳;三是非息收入继续保持较好的增长。受益于资产管理业务、信用卡业务、投行业务、托管业务、结算与清算等业务继续保持良好增长,前三季度,浦发银行实现非利息净收入458.68亿元,同比增长17.38%,占营业收入比重为36.76%,较去年同期提升4.44个百分点。资产投向持续优化,积极服务实体经济。截至三季度末,浦发银行资产总额6.06万亿元,首次突破6万亿元,较上年度末增长3.53%。其中,本外币贷款余额30,921.44亿元,较上年末增加3,293.38亿元,增长11.92%。浦发银行负债总额56,411.37亿元,较上年末增长2.86%;其中,本外币存款余额31,190.07亿元,较上年末增加1,169.92亿元,增长3.90%。浦發银行相关负责人表示,浦发银行坚持实行“早暴露、早化解、早处置、早出清”主动防控风险经营策略,风险处置决心坚决、措施到位。截至3季度末,90天以上逾期贷款与不良贷款之比已经降至94%,较年初下降26个百分点,资产质量进一步夯实。

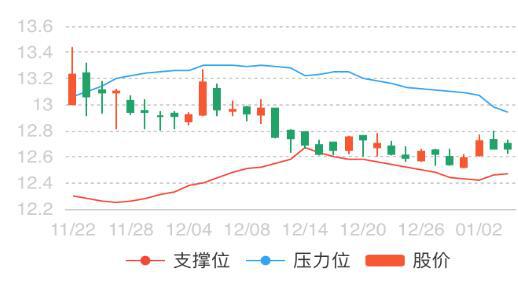

二.对浦发银行股价走势作简要的技术分析

由此可画出支撑线和压力线:

可看出:中短期走势接近支撑位,有一定上涨空间。

市场表现:一个月走势弱于大盘,弱于行业

中长期多空趋势不明显,处于盘整阶段

三.对投资标的公司的投资策略建议

近年来,商业银行不良贷款持续双升,同时国家经济增速放缓,国内企业利润下降、违约增加、股市动荡使信贷融资形势恶化又进一步倒逼不良贷款。因此研究不良贷款的生成周期,找出不良贷款生成的根源,从源头上降低不良贷款变的尤为重要。浦发银行不断加强国际化、综合化和轻型化业务布局,在行业监管趋严的背景下,公司扩张增速放缓,但3季度公司整体营收情况有所改善,单季净息差呈现企稳回升趋势。浦发银行 3 季度不良暴露有所加快,不良率环比 2 季度提升 26BP 至 2.35%,浦发季度年化不良生成率较 2 季度大幅提升 69BP 至 2.90%,为近年来高位。截至2015年12月31日,浦发银行理财产品保有量过400亿,占市场份额的8.2%,但较业内发展较好的同仁相比,还有一定的差距和不足浦发银行个人理财业务面临着产品形态灵活、管理链条短、购买渠道便捷等优势,存在私人银行体系不完善、理财队伍专业度不高等劣势,客户理财意识的逐渐增强、移动金融业务的不断发展,为浦发银行个人理财业务带来了新的机遇,同时伴随着利率市场化、新型财富公司日渐增多想象的出现,也给其带来了一定的威胁。

投资建议:谨慎买入

参考文献:

[1]宋超妍. 浦发银行个人理财业务营销策略研究[D].山东财经大学,2016

[2]杨梅. 互联网金融背景下浦发银行西安分行营销策略研究[D].兰州理工大学,2016

[3]付晓峰. 浦发银行互联网金融业务发展规划及重构研究[D].哈尔滨工业大学,2016

[4]朱小桃.基于风险管理的商业银行内部控制研究——以浦发银行为例[J].中国乡镇企业会计,2017(03):144-145