不确定条件下信息系统云迁移及时机研究

2018-08-16刘一江万映红李胜利苏晓

刘一江,万映红,李胜利,苏晓

(西安交通大学1a.管理学院;1b.管理教学实验中心(国家级实验教学示范中心),西安 710049;2.北京大学 信息管理系,北京 100871;3.哈尔滨工程大学 经济管理学院,哈尔滨 150001)

随着云计算的不断成熟以及云产业的快速发展,云技术及服务已经成为企业信息系统运营情境的新选择。在云计算环境下,企业可以通过将自身信息的服务器、数据库、中间件乃至前端应用部分或者全部迁移到云中[1-2],在保证系统服务质量(QoS)的前提下,充分利用云平台资源丰富、成本低以及资源弹性等特点,降低管理、维护及运营成本,提高企业的市场灵敏性[3-4]。

虽然云迁移可以为企业提供诸多收益,但也同时伴随着使用成本不确定以及迁移前投资不可逆的风险。使用成本不确定性主要由系统处理的业务数据量不确定造成,该不确定性是指在未来时间点上,系统需要处理的数据是难以预测的。在企业方面,也受到多方面因素的影响,诸如业务发展、市场波动、政策变化、技术创新等[5]。由于云计算的使用成本与处理的业务数据量息息相关,故处理数据量的不确定性直接导致云迁移后成本的不确定。

同时,云迁移会给企业带来一系列的前期投资,包括员工的学习投资、搜寻及选择云服务提供商费用等。其中,学习投资的发生主要因为云计算数据安全性[6]、实际服务质量[7]以及定价方式[5]均与企业内制系统存在差异,企业需要学习基于云计算的系统运营方式。同时,一旦云迁移失败,前期投资将不可收回[1,8]。因此,在云计算成本不确定和投资不可逆的基础上,考虑云迁移的选择及时机问题,成为当前企业需要考虑的问题[9]。

当前文献对云迁移与否的研究主要基于系统云迁移风险和收益的净现值评估,从评价指标[10-12]、权重分配[13-14]以及评价方法[10,15-16]等角度提供云迁移风险和收益评估方法,为云迁移提供决策依据。Brender等[7]研究了云迁移的成本、收益和风险,并提出了相关评估指标。Atas等[15]采用统计方法对云迁移的价值进行了评估。当前文献主要针对当前是否迁移的问题,使用科学的方法对云迁移的风险-收益进行评估,忽略了迁移可延期时的企业推迟云迁移决策研究。

考虑到云迁移的特征,企业选择云迁移的时机决策,需要考虑成本不确定性以及投资不可逆以及柔性投资等特点。实物期权理论是研究投资不确定以及投资时机问题的重要理论,该理论在自然资源投资[17]、软件外包[18-19]及产品创新[20]等诸多领域得到广泛应用。同时,也有学者将实物期权理论应用于信息系统研究领域,研究不确定情况下的企业信息系统建设[21]。鉴于此,本文以3种云迁移付费方式为研究情境,在实物期权研究框架下,建立企业云迁移时机选择模型,分析3种付费情境下云迁移选择时机和等待价值。

本文在回顾有关云迁移领域及实物期权领域的相关文献基础上提出企业云迁移模型的基本假设,研究了3种付费方式下的云迁移选择、选择时机以及等待价值。比较了3种付费方式下云迁移概率及时机的差异;对研究结论进行了数值分析,进一步验证结论;运用结论,解释了现实企业云迁移态度。最后,对文章进行了总结。

1 模型假设

考虑一个企业和一个云提供商构成的供需链,企业的决策为是否对信息系统实施云迁移以及云迁移的时机。本文提出如下假设:

(1)市场不确定性、技术不确定性和经济不确定性导致信息系统处理数据量存在不确定性。假设处理数据量服从一般布朗运动,参数Wc为处理数据量,μ为数据变化率,描述数据量的变化趋势,t为时间,σ为数据变异率,即处理数据量在变化过程中存在的不确定性[22],z为标准维纳过程,并且E(dz)=0,则处理数据量的布朗运动表达式为

(2)若企业自购且运维信息系统,则系统处理数据量W c的成本为aW c,a为企业信息系统单位数据处理成本。若企业采用云迁移方案后,则处理W c数据量成本为bW c,b为云计算每单位数据处理成本。其中,0<b<a。云服务提供商具有更专业化的数据管理能力和规模经济效应,较之企业自购及运维系统的成本要低。

(3)企业信息系统云迁移成本为K s。迁移成本包括搜寻服务成本、学习成本和系统转换成本等。企业拥有选择云服务或继续保持原有系统的权利。当选择云迁移时,企业可以推迟迁移。

(4)社会无风险利率为r,当企业为风险中性时,无风险利率与贴现率相同,故其取决于利息率以及特定的行业风险率。参照文献[18]中的论述,μ<r;否则,dW c=μW cdt+σW cdz的积分会无穷大,云迁移的收益为负,云迁移变得毫无意义。

(5)企业已经拥有信息系统,称为现有系统。该系统为企业带来的收益为P,企业在选择云迁移时,有3种云付费方式可以选择。此时,云计算成本为Ci,数据量为W ci,i∈{1,2,3}。

其中:i=1表示按需付费方式,企业无预先付费,直接按照在云平台中处理的数据量进行付费[23],此时,企业成本C=C1=b1W c1;i=2表示预留实例付费方式,企业依据对处理数据量的预估,提前购买一定数量的云处理能力,且购买的处理能力大于处理数据量[23]。在运行中,企业以按需付费的方式进行付费,此时,企业成本C=C2=M2+b2W c2,其中,b1>b2。M2为预留实例的预付费用,b2为M2实例下每单位数据量处理成本。i=3表示混合付费方式,企业依据对数据量的预估购买一定量的云处理能力,同时购买的处理能力小于处理数据量。处理数据量在购买能力之内的部分,云计算按照预留实例付费标准付费;超过购买能力的部分,以按需付费标准付费。此时,企业成本为

其中:λ为预留实例付费购买的处理数据量占总处理数据量的比例;M3为预付费用;b3为M3预付费用下每单位数据量处理成本,且0<λ<1,M2>M3,b1>b3>b2。

2 模型设计及分析

首先分析企业立即云迁移可以获得的收益,并得到立即云迁移情况下企业对处理数据量的要求;其次分析推迟迁移情况下企业可以得到的收益以及此时对数据量的要求;然后对立即云迁移和推迟云迁移两种情况下云迁移对处理数据量的要求以及收益进行比较,分析企业云迁移的等待价值和迁移时机;最后,进一步分析3种付费方式下企业信息系统云迁移的概率以及等待时间。

2.1 企业立即云迁移选择及收益

在不考虑企业推迟迁移的情况下,研究企业是否立即云迁移以及云迁移的条件。

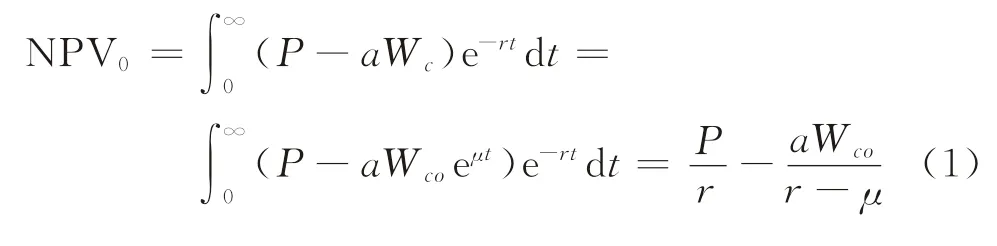

当企业仍然使用现有系统时,采用净现值的方法进行估计,假设处理数据量随时间的变化趋势为dW c,dW c=μW cdt,由此可知,W c=。Wco为系统的初始处理数据量需求,即当t=0时刻处理数据量。企业可以获得的收益为

式中,NPV0为企业保持信息系统不变时获得的净利润。

当企业决定信息系统云迁移时,由于采取的付费方式不同,故其收益也不尽相同。下面对企业采用不同付费方式的收益进行说明。

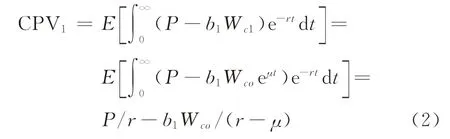

CPV1为企业采用按需付费方式进行云迁移时的收益,其中为收益贴现值。此时,企业立即云迁移的收益为

令NPV1=NPV0,求得按需付费情境下企业云迁移对处理数据量的要求为当时,企业选择云迁移;当时,企业保持现有系统。

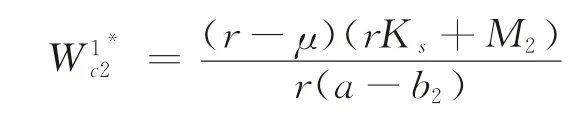

2.1.2 预留实例付费 当企业采用预留实例付费且选择立即云迁移时,已知,其收益预期值为

此时,企业的净收益

令NPV0=NPV2,可得预留实例付费情境下企业立即云迁移对处理数据量的要求为

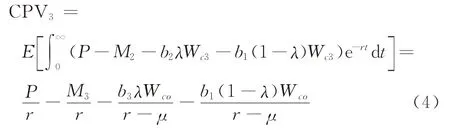

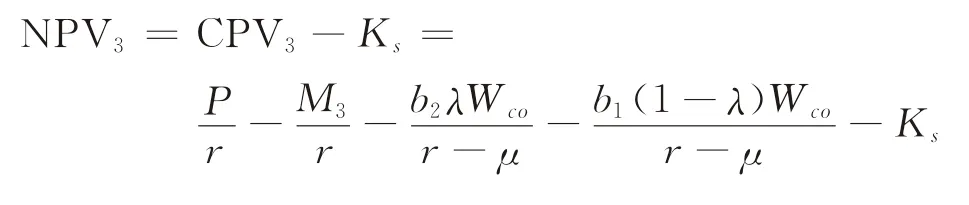

2.1.3 混合付费 在混合付费方式下,已知W c3=,企业的收益预期为

企业的净收益为

令NPV0=NPV3,可得预留实例付费情境下企业云迁移时的处理数据量要求为

2.2 企业推迟云迁移收益

实物期权方法可以赋予企业推迟迁移的权利。当未来使用成本不确定时,企业会在立即云迁移和推迟云迁移之间进行选择。当企业选择推迟云迁移时,仍然可以通过现有系统获得收益P-aW c。假设未来迁移的价值V(W c)服从贝尔曼方程:

根据伊藤引理,

将dW c=μW cdt+σW cdz,E(dz)=0 代入方程,可得

接下来对3种付费方式下企业推迟云迁移的决策进行分析。

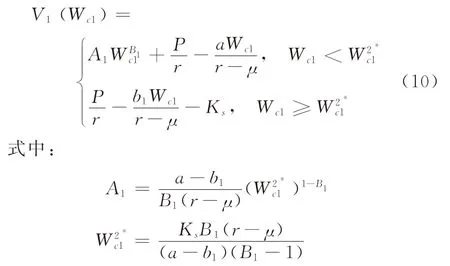

2.2.1 按需付费 当采用按需付费的方式进行云迁移时,V(W c1)需满足如下边界条件、价值匹配条件以及平滑黏贴条件:

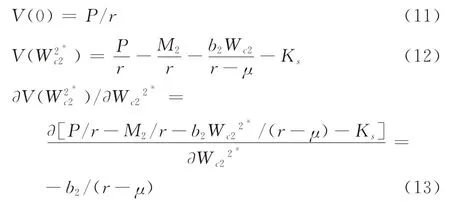

边界条件表明,当系统处理的数据量为0时,企业只会选择沿用现有系统,不会对系统进行云迁移。在这种情况下,企业的获利是P/r。其经济学含义是在不考虑运营成本的条件下,信息系统为企业带来的收益的贴现。价值匹配条件表明,当处理数据量到达边界值时,企业无论做出推迟迁移还是立即迁移收益均相同。平滑黏贴条件表明,在边界时,推迟迁移和立即迁移两种决策除了收益相同,其需要的处理数据量的变化率也相同。

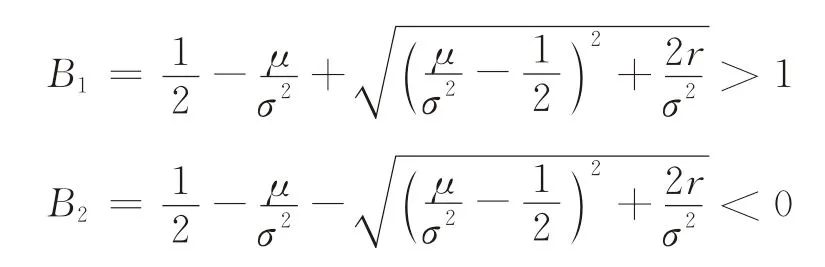

由式(5)可得企业推迟云迁移的期权价值的一般表达式为

式中:

由边界条件V(0)=P/r可知,A2=0。再依据价值匹配条件和平滑黏贴条件,求得在按需付费方式下,企业在可推迟云迁移情形下的价值函数为

由式(10)可知,在按需付费情境下,企业的云迁移价值函数为分段函数。当处理数据量低于时,企业使用现有系统,此时可获得的净收益为P/r-aW c/(r-μ),同时还获得云迁移的期权收益;当处理数据量高于时,企业选择按需付费方式立即迁移。

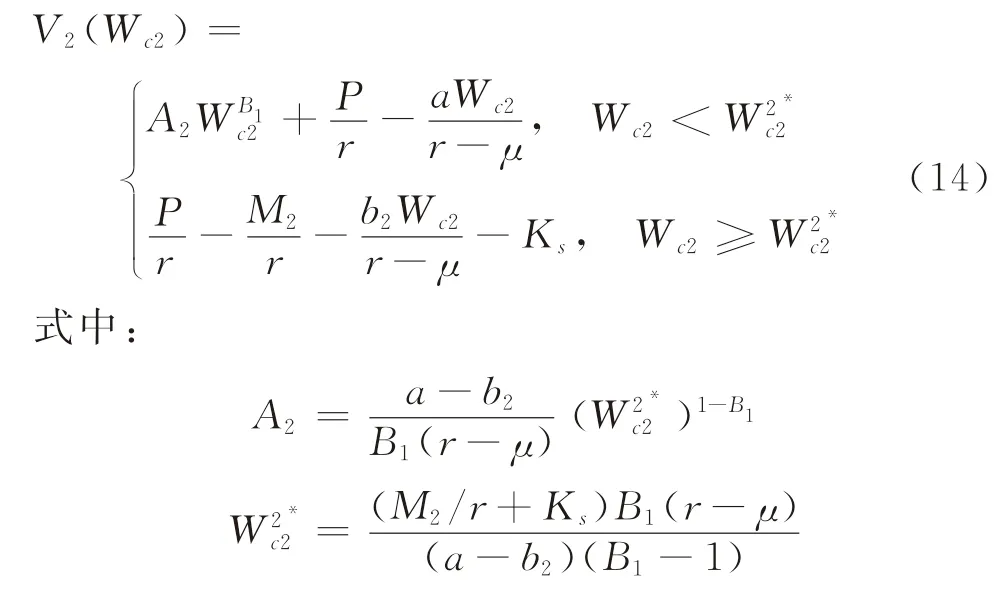

2.2.2 预留实例付费 当采用预留实例付费的方式进行云迁移时,V(W c2)需满足如下边界条件、价值匹配条件以及平滑黏贴条件:

按照预留实例付费方式的求解方法,得到预留实例付费下推迟云迁移的价值函数为

由式(14)可知,在预留实例付费情境下,当处理数据量小于或等于时,企业将继续采用现有系统,此时可获得的净收益为P/r-aW c/(r-μ),同时还获得云迁移的期权收益;当处理数据量高于时,企业会选择预留实例付费方式立刻实行云迁移。

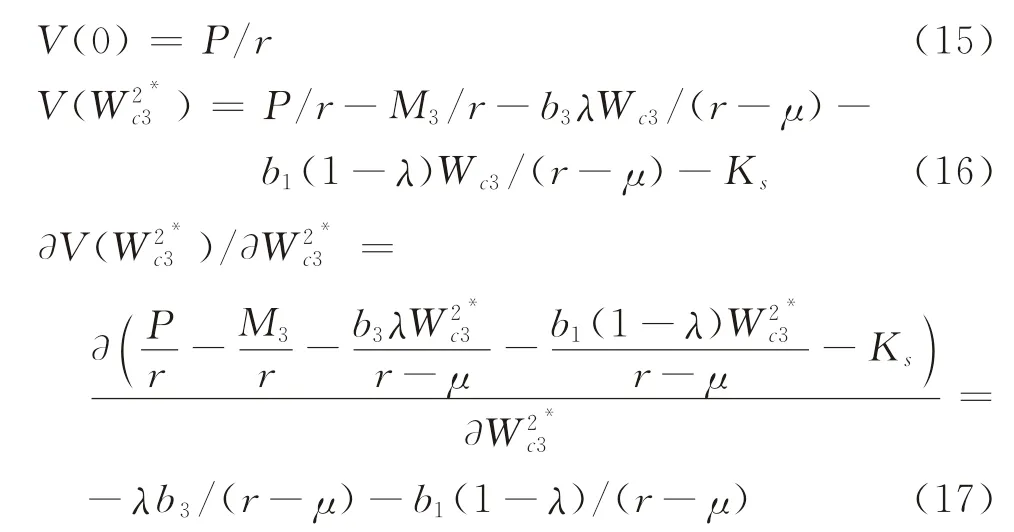

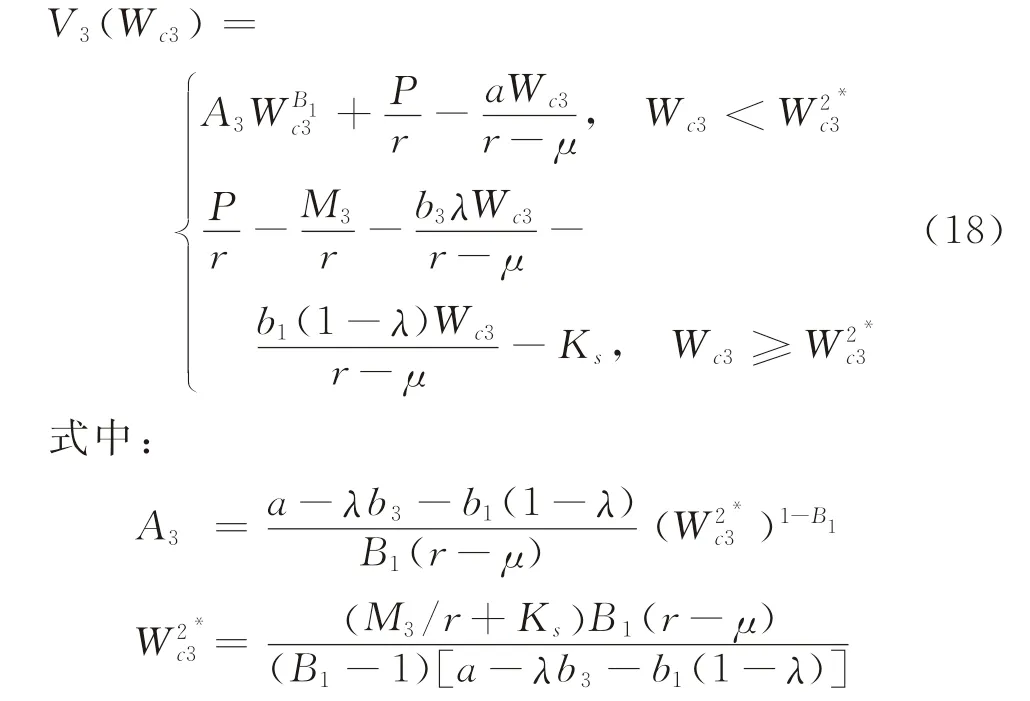

2.2.3 混合付费 当采用混合付费的方式进行云迁移时,V(W c3)需满足如下边界条件、价值匹配条件以及平滑黏贴条件:

混合付费的价值函数为

由式(18)可知,在混合付费情境下,当处理数据量小于等于时,企业将继续采用现有系统,此时可获得的净收益为P/r-aW c/(r-μ),同时还获得云迁移的期权收益;当处理数据量高于时,企业会立刻采用云迁移。此时,企业的净收益为

2.3 等待价值分析

2.1和2.2节对企业立即云迁移的收益和推迟云迁移的收益进行了分析,发现当企业采用推迟云迁移策略时,处理数据量在未达到要求时其被赋予了可推迟迁移的权利。等待价值是推迟云迁移价值的直接体现,下面将对3种付费方式下云迁移的等待价值进行研究。

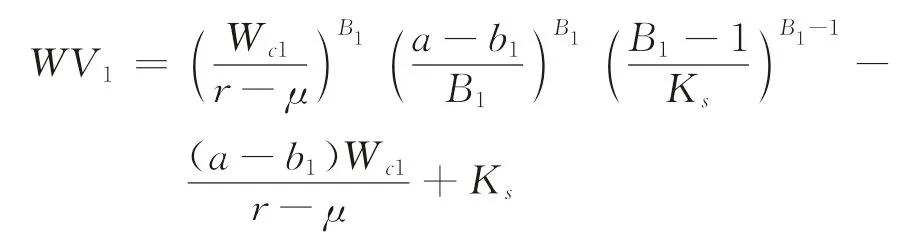

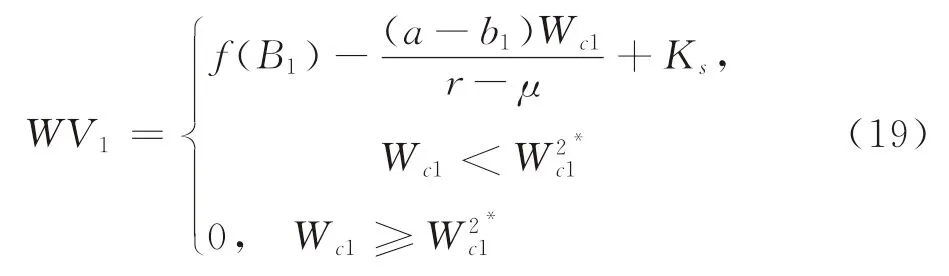

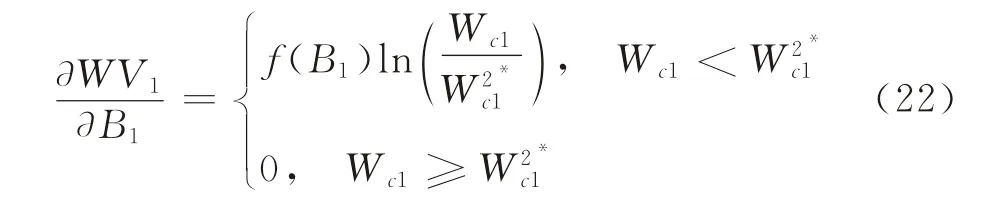

当企业采用按需付费方式时,企业对云迁移的等待价值WV1=V1(W c1)-NPV1。当W c1<时,企业可以获得的等待价值为

当W c1≥时,企业选择按需付费的方式立即采取云迁移行为,此时的等待价值为0。

为了直观表述,假设

f(B1)为B1的函数,则企业的等待价值为

式(19)表示,当采用推迟云迁移策略时,在W c<情况下,企业拥有等待价值并推迟迁移;在W c≥情况下,企业会由于失去等待价值而立即采用云迁移。

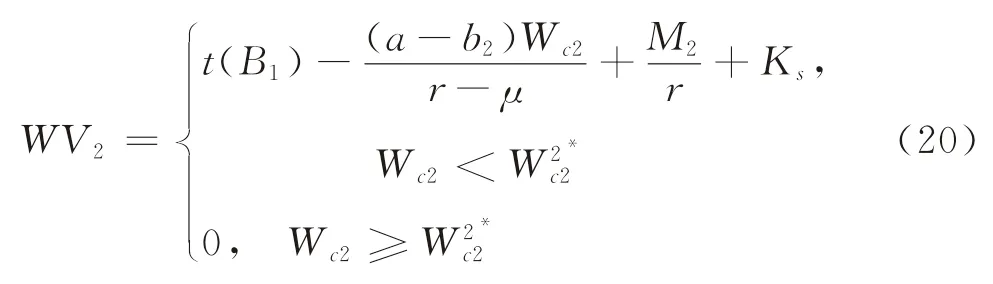

同理,当企业采用预留实例付费时的等待价值为

式中,t(B1)为预留实例付费下B1的函数,

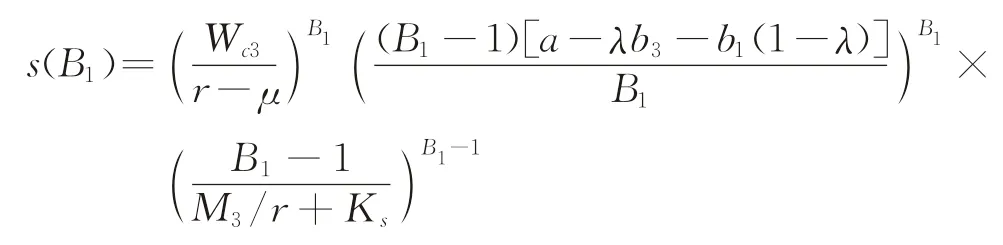

当企业采用混合付费时的等待价值为

式中,s(B1)为混合付费方式下B1的函数,

分析企业的等待价值,得到命题1。

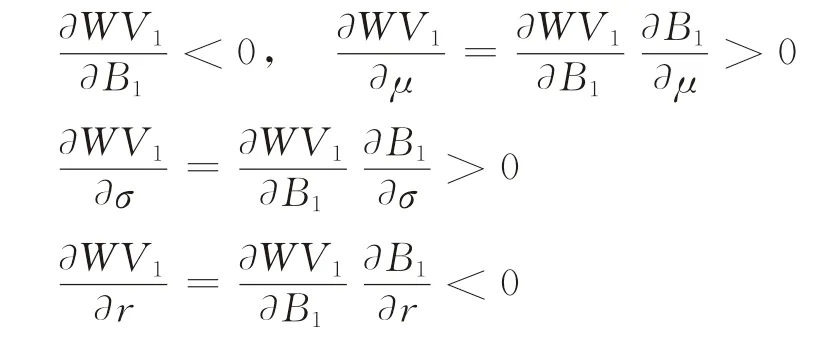

命题1无论企业采用何种云服务付费方式,推迟云迁移均可以为企业提供非负的等待价值,且该等待价值与数据变化率、数据变异率正相关,与市场无风险利率负相关。

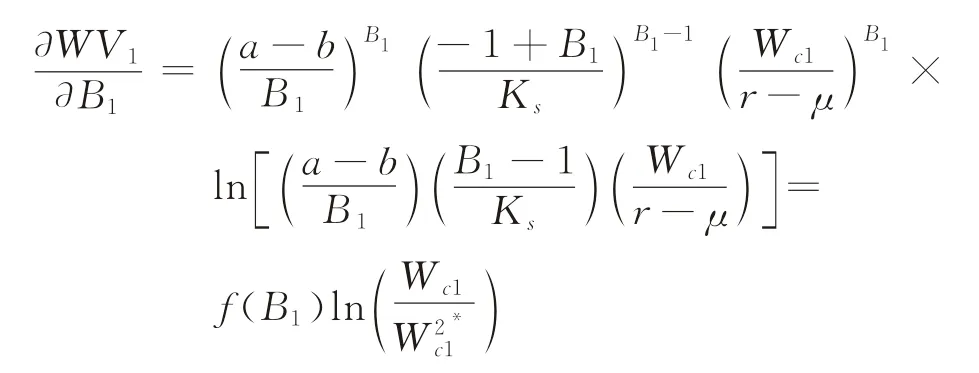

证明以按需付费为例,由2.2节可知,

将等待价值对B1求导,当W c1<时,

因此,等待价值对B1的导数为

当企业具有等待价值,即W c<时,可知:

按需付费方式下命题1得证。预留实例付费与混合付费情境下证明与按需付费情境中的证明一致。

命题1表明,当企业拥有推迟云迁移的权利时,企业的等待价值随数据变化率和数据变异率的增加而增加。处理数据量增长越快,不确定程度越大,企业的等待价值就越高,企业推迟迁移意愿越高。同时,无风险利率与企业的等待价值成反比,无风险利率越高,企业越倾向于选择立即云迁移。命题1说明,在外界环境剧烈变化时,企业更倾向于对云迁移采取观望态度。通过不断地推迟云迁移,企业可以确保云迁移会对企业产生收益;同时,现有系统确保了企业在等待过程中也可以获得信息系统带来的收益。

2.4 处理数据量分析

2.3节对等待迁移情况下的等待价值进行了分析,本节对两种决策下按需付费、预留实例付费以及混合付费3种方式下企业对信息系统的处理数据量的要求进行分析。

通过观察立即云迁移和推迟云迁移对处理数据量的要求并求导,可得命题2。

命题2当企业立即云迁移时,对处理数据量的要求与数据变化率负相关,与市场无风险利率正相关,与数据变异率无关;当企业推迟云迁移时,对处理数据量的要求与数据变化率负相关,与市场无风险利率正相关,与数据变异率正相关。无论企业立即云迁移还是推迟云迁移,其对处理数据量的要求与云计算预付费用正相关,与云计算单位处理费用正相关,与现有系统单位成本负相关。

证明将对数据变化率μ,无风险利率r,数据变异率σ,预付费Mi,单位处理费用bi,以及现有系统处理成本a求一阶导即可。

命题2说明,当企业不能推迟云迁移时,其对云迁移的考虑主要是处理数据量未来的增加情况。如果增长较快,则企业会降低对处理数据量的需求,更容易选择立即云迁移;如果增长较慢,则企业会提高对处理数据量的需求,以保证充分发挥云计算低成本的优势。当企业可以推迟云迁移时,其在迁移时要同时考虑未来数据量的增加以及未来数据量的不确定性。当未来数据量的不确定性(数据变异率)提高时,企业会倾向于等待来降低不确定性的影响。同时发现,云计算成本越低,企业对处理数据量的要求也会降低。

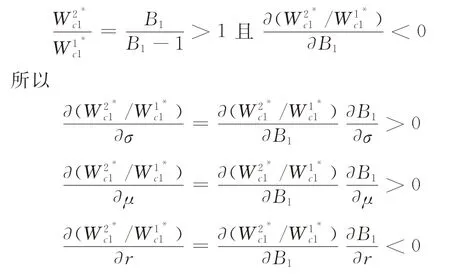

比较立即云迁移与推迟云迁移两种情况下对处理数据量的要求,可得命题3。

命题3相较于立即云迁移,推迟云迁移的企业对处理数据量具有更高的要求。并且,该要求与数据变化率、数据变异率正相关,与市场无风险利率负相关。处理数据量的比值大小与云计算付费类型无关。

证明比较

按需付费方式下命题3得证。预留实例付费与混合付费情境下的证明与按需付费情境中的证明一致。

命题3表明,企业在进行信息系统云迁移的权衡时,立即云迁移对处理数据量的要求明显低于推迟云迁移时的要求。当企业被赋予柔性迁移的权利时,考虑到未来的不确定性,企业对处理数据量有了更高的要求。考虑到未来的不确定性会影响企业从云服务中获得的收益,因此其对云迁移的决策更为慎重。对于企业而言,云计算的优势主要体现在其单位处理成本。如果企业采用可推迟迁移的决策,则企业会要求更低的云计算单位成本。命题3与现实情况相一致,在自由市场情况下,面对一个新事物或新技术,只有当其带来的收益明显高于旧事物时,使用者(消费者或企业)才会逐渐使用新事物来替代旧事物。同时,未来的不确定性会提高企业对新技术的要求。

2.5不同付费方式下云迁移概率研究

2.3节比较了按需付费、预留实例付费和混合付费3种云迁移方式立即云迁移和推迟迁移对处理数据量的要求,并分析了企业的等待价值和数据量要求与数据变异率、数据变化率以及风险利率之间的关系和现实意义。本节将对企业云迁移的概率进行分析。

由假设(1)可知,处理数据量W ci服从一般布朗运动,且W ci的初始值为W co,迁移条件的要求为。X i为处理数据量W c从W co到达的概率。根据文献[24]中的论述,可知,

命题4当企业推迟云迁移,当μ-σ2/2 ≥0时,企业最终一定会云迁移;当μ-σ2/2<0时,企业最终云迁移的概率随着现有系统信息处理成本的增加而增加,随云计算预先支付费用的提高而降低,随云计算单位成本的提高而降低。在混合付费情况下,企业最终云迁移概率随预留实例付费比例的提高而提高。

证明 通过求导,可知:

命题4说明,数据变异率存在一个阈值。当数据变化的不确定性低于该阈值时,企业一定会进行云迁移;当超过该阈值时,即使企业预测未来数据处理需求一定会增加,也有一定概率放弃云迁移。同时,企业云迁移概率受到现存系统单位成本、云计算预付费以及云计算单位成本的影响,现有系统单位成本越高,云计算预付费用以及单位成本越低,企业云迁移的概率越大。同时发现,在混合付费情况下,高比例的预留实例付费会提高云迁移概率,因为预留实例可以有效减轻数据量波动对成本的影响。

2.6 3种付费方式下云迁移时机比较

上文分别比较了3种付费方式在立即云迁移和推迟云迁移情况下的处理数据量、等待价值以及等待时间,下面将讨论按需付费、预留实例付费以及混合付费3种付费方式对云迁移时机的影响。

根据文献[24]中的论述,企业云迁移等待时间的期望为

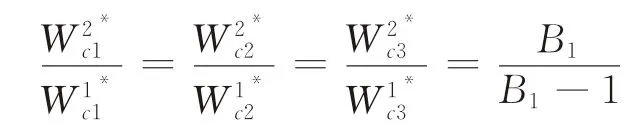

由上式可知,要比较3种付费方式下云迁移时机,需要比较3种付费方式下云迁移的处理数据量要求。数据量要求越高,其云迁移期望等待时间越长。通过观察,发现这3个数据量均含有B1(r-μ)/(B1-1)>0项。因此,比较3个云迁移要求的处理数据量的大小,只需要比较

3项的大小即可。观察上述条件,发现分子为现阶段云迁移情况下的预付费用,分母为当前付费方式下每单位数据云处理费用相对现有系统的优势。由此可得命题5。

命题5不同付费方式下,云迁移期望等待时间的长短取决于该付费情境下云计算预付费用与每单位云计算成本优势的比值。该比值越大,该付费方式下企业云迁移期望等待时间越长。

命题5表明,不同的付费方式会对企业云迁移需要的处理数据量产生不同的影响,进而间接影响云迁移的等待时间。不同付费方式下,企业云迁移等待时间的长短与使用云之前的预付费用和使用后的单位成本有关。具体而言,当企业云迁移预付费越多,同时云计算的单位成本较高时,企业对云迁移的选择越谨慎,云迁移等待时间也就越长。

2.7 相关算例分析

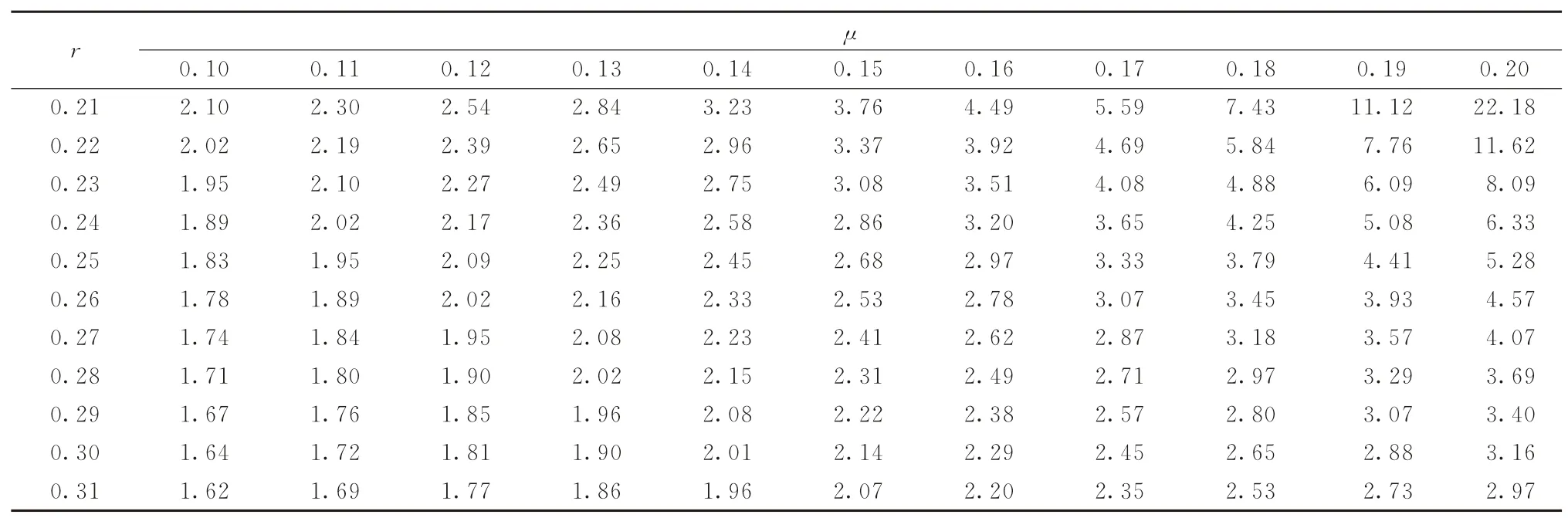

为了直观体现上述分析结果,通过仿真对结果进行直观展示。由于篇幅所限,本文只对可推迟迁移与立即云迁移需要的处理数据量的影响因素进行分析。在上文中,已知,因此,的比值只与数据变化率(μ)、数据变异率(σ)以及无风险利率(r)相关。因此,假设σ=0.15,数据变化率在0.1~0.2之间变化,无风险利率也在0.21~0.31之间变化时,可推迟迁移与立即云迁移的云迁移需要的数据量之比的取值如表1所示。

表1 云迁移数据量比值与数据变化率和无风险利率的关系

研究处理数据量比值与数据变异率之间的关系,假设数据变化率μ=0.15,数据变异率在0.10~0.20 之间变化,无风险利率在0.21~0.31之间变化,可推迟迁移与立即云迁移的云迁移处理数据量的要求之比的取值如表2所示。

表2 云迁移数据量比值与数据变异率和无风险利率的关系

由表1、2的数据可见,可推迟迁移需要的处理数据量与立即云迁移需要的处理数据量的比值随数据变化率和数据变异率的增加而增加,随无风险利率的增加而减小。表1、2进一步证明了命题3。

3 结论及启示

3.1 研究结论

本文采用实物期权理论对企业云迁移选择时机进行了研究。发现了按需付费、预留实例付费以及混合付费3种常见的云迁移付费方式推迟迁移的等待价值,研究了3种付费情境下立即云迁移与可推迟云迁移对处理数据量的要求,解析了使用成本不确定对企业云迁移等待价值以及云迁移选择的影响,分析了不同付费方式云迁移的时机。从云迁移时机角度填充了当前对云迁移的研究,解释了现实社会中不同企业对云迁移的态度,并为企业具体的云迁移的选择及时机提供了指导。得到如下结论:

(1)3种云付费情境下企业均持有等待价值。等待价值与数据变异率和数据变化率正相关,与无风险利率负相关。企业通过推迟迁移可以获得等待价值。当处理数据量增长较缓慢,数据变异率较低,或者无风险利率较高时,企业等待价值降低,企业可以通过云迁移来避免未来由现有系统产生的高成本。该结论为不确定条件下企业信息系统的云迁移时机选择提供了依据。

(2)3种付费方式下,当企业可以推迟云迁移时,其对处理数据量的要求高于立即云迁移对处理数据量的要求,且两者差距随数据变异率和数据变化率的增大而增大,随无风险利率的提高而降低,但与云付费方式无关;立即云迁移对处理数据量的要求与数据变异率无关。两种迁移方式下对处理数据量的要求均与云计算预付费用正相关,与云计算单位成本正相关,与现有系统单位成本负相关。可推迟迁移对处理数据量有着更高要求,促使企业对云迁移决策更为谨慎,并能有效降低不确定性风险。

(3)推迟云迁移时,数据变异率(数据量的变化幅度)存在一个阈值。当小于该阈值时,企业最终必然云迁移;当大于该阈值时,企业最终云迁移的概率随现有系统单位成本的增加而提高,随云计算预付费用以及云计算单位成本的提高而降低。在混合付费情况下,企业最终云迁移概率随预留实例付费比例的提高而增加。

(4)哪种付费情境更有助于企业云迁移选择取决于该付费情境下云计算预付费用与云计算相对成本优势的比值。该比值越大,企业对处理数据量的要求越高,等待时间越长,在这种付费方式下企业对云迁移更保守。

3.2 管理学启示

本文得到的结论可以应用到实际产业中,并为企业信息系统云迁移提供理论指导。Rightscale公司2015年云计算报告中[25]通过对930个企业的云计算态度进行调查,发现17%大企业对云计算持观望态度,不采取迁移行动;而在中小企业中对云计算持有观望态度的比例高达30%。通过本文研究可以解释这个现象,其对企业的启示为:

由结论1可知,相较于大企业,中小企业面对不确定因素更多,数据变异率和数据变化率更大,云迁移要求的处理数据量增加,等待价值提高,中小企业更容易对云迁移采取观望态度。由结论2可知,由于大企业信息系统结构庞大,业务复杂,导致其数据处理成本高于小企业,故相较于小企业,大企业的系统往往需要更多的业务和数据支持,造成系统运维较高,这也是导致大企业群体云迁移的比例更高的因素之一。结论3表明,当对未来的不确定预期(数据变异率)小于阈值时,企业就会采用云计算;当对未来不确定大于阈值时,企业云迁移的概率降低。相较于大公司,小公司数据变异率更大,导致其选择云计算的比例降低。由于中小企业面对着巨大的数据处理不确定性,当数据变异率超过命题4中的阈值时,企业就会放弃云计算。这是47%的企业直接放弃了对云计算的关注的重要原因。结论4对现实社会中3种云付费方式对企业等待的影响进行了讨论,发现3种付费方式对云迁移等待价值的影响不仅取决于其相对现有系统的价格优势,还取决于该付费方式的预付费用。同时发现,当采用混合付费时,高比例的预留实例付费可以降低企业对处理数据量的要求,并提高企业云迁移的概率。

4 结语

本文采用实物期权理论对企业云迁移选择时机进行了研究,探究了3种云付费方式下推迟云迁移的等待价值、等待时间、迁移概率以及对处理数据量的要求等。但本文仍然存在一定的局限性,例如,在考虑企业云迁移决策时,以已拥有信息系统的企业为研究对象,并将信息系统投资看作沉没成本,未考虑信息系统搭建以及运维费用。同时,未考虑企业在多品牌、多类型的云平台情况下的云迁移选择等,这将是后续研究关注的重点。