货币政策、流动性管理与企业价值创造

2018-08-14郭雪萌

孟 为,钟 凯,郭雪萌

(1.北京交通大学经济管理学院,北京 100044;2.中国人民大学商学院,北京 100872)

一、引 言

流动性管理是信贷决策的重要依据之一,对于我国信贷主导的形势而言,良好的流动性管理能力对维护企业经营稳定发挥着积极作用[1][2],尤其在货币紧缩等宏观经济环境不利时期,流动性管理是应对流动性危机的主要手段[3][4]。保持高流动性水平是缓解股东与债权人代理冲突的重要机制,但其在降低资金短缺成本的同时提高了融资成本[5]。因此,权衡资金短缺成本与占用成本是企业流动性管理的关键。随着我国货币政策的频繁调整及不确定性的加剧,企业经营面临的风险与机遇并存,如何规避宏观经济政策引发的流动性危机、合理利用政策调整带来的有利契机是企业经营实践中需关注的重点议题。此外,分析不同宏观货币政策下流动性管理如何影响企业价值,能够为货币政策的微观效应提供经验证据,对我国货币政策的制订与实施具有重要参考价值。

本文通过对2001~2016年我国上市公司流动性管理与企业价值关系受货币政策的影响进行实证研究发现:随着货币政策紧缩程度的加剧,保持高流动性水平有助于缓解股东与债权人之间代理冲突,促进企业价值提升;随着货币政策的宽松,高流动性水平会由于占用较多长期资金增加融资成本,引发投资不足且损害企业价值;在货币政策紧缩时期,受融资约束的企业向目标流动性水平的主动调整速度最快。本文的贡献主要有:(1)以往文献对货币政策微观效应的研究主要针对银行信贷资金配置效率[6]及信贷资金配置对公司绩效的影响[7],本文拓展性地考查了不同货币政策环境下流动性管理对企业价值的影响机理,对企业如何加强流动性管理具有指导意义。(2)已往研究认为货币政策对企业经营决策的影响主要通过对信贷融资和企业投资的作用实现,支持了资金供给方主导作用[6][7][8]。本文发现信贷资金供需双方地位在不同货币政策时期会发生转化,资金供给方、需求方将分别在货币政策紧缩、宽松时期占主导地位,为企业信贷融资需求的相关研究提供了补充证据[9][10]。(3)本文结合融资约束、投资不足、债务融资成本等视角,验证了保持高流动性水平可能对企业价值造成负面效应,而已往研究更多关注高流动性水平的积极效应[3][11]。

二、理论分析与假设提出

(一)信贷契约与企业流动性管理

作为支持我国实体经济发展的重要资金来源,信贷资金对维持企业经营稳定、促进经济增长具有重要作用[2]。流动性水平作为信贷契约中的重要元素之一,不仅影响资金供给方(银行)面临的信用风险,而且决定着资金需求方(企业)的资金占用成本,如何权衡企业信贷融资成本与资金占用成本是流动性管理的关键。针对信贷资金供给方而言,企业流动性水平是银行控制风险的重要决定因素,尤其在我国信息透明度相对较低、大股东控制严重的制度环境下,银行面临着较高的代理风险,企业保持较高的流动性水平是降低银行与股东之间代理冲突的有效途径[3][11]。此外,以往研究发现会计信息质量越高、公司治理越完善,企业越容易获取信贷资金支持;而当企业到期债务比例较高、流动性水平较低时,企业信用评级越差,债券发行成本越高[12]。结合信贷资金需求方考虑,保持高流动性需将部分长期资金作为短期资金使用。由于长期信贷使银行面临更高的信用风险,其融资成本包含更多的风险补偿,相对地,短期信贷资金能够通过缓解偿本付息压力,强化公司治理,降低代理成本[13]。另外,短期信贷也可增加谈判次数,形成声誉优势,享受较为优厚的信贷契约条件[5],因而很多企业会利用“短贷长投”这种激进型资金错配方式,以享受较低的融资成本[14]。基于企业承担短期债务可以向外界释放积极信号这一假说,方军雄(2010)认为民营上市公司信贷期限结构较短的原因更多是企业自主决策的结果,而非“金融歧视”,表明企业保持较高的流动性水平很可能会加剧企业的资金占用成本[9]。综上,保持高流动性既会降低股东与债权人的代理成本,缓解融资约束,也可能会导致较高的企业资金占用成本,损害整体价值。现有研究视角主要集中在企业层面,忽视了外部宏观货币政策环境发挥的作用。在货币紧缩时期,企业信贷融资规模下降,融资成本增加[6][7],保持较高的流动性水平有助于企业降低宏观货币政策的冲击[15]。因此有必要结合宏观货币政策探讨流动性管理如何为企业创造价值。

(二)货币政策、流动性水平与企业价值创造

货币政策传导机制主要包括信贷机制与价格机制,针对我国货币政策的研究证据主要支持信贷机制占据主导地位[6][7][8],货币政策微观效应研究更多集中于货币政策紧缩的探讨,认为其通过影响企业融资进而作用于投资活动,即供给主导观[16],却未进一步分析在货币政策宽松时期,信贷资源充足,信贷资金配置是否仍由资金供给方(银行)所主导。

货币政策紧缩时期,市场中金融资源存量减少,银行受制于国家宏观政策调控以及信贷回收考核等压力,对外信贷行为更加谨慎,企业间对信贷资源的争夺加剧,只有保持较高流动性水平的企业才能够获取银行信赖和信贷资金支持,此时流动性水平有助于缓解股东与债权人代理冲突,降低融资约束,对企业价值增值具有积极效应;而在货币宽松时期,市场中金融资源充裕,企业间针对信贷资源的争夺压力下降,且银行面临较高的放贷考核压力,对企业流动性水平的关注程度较低,此时短期信贷资金成本更为低廉,企业无须保持高流动性水平,可以有效利用融资成本较低的短期信贷,促进企业价值提升。基于上述分析提出假设:

H1:货币政策紧缩时期,企业保持较高流动性水平有利于价值创造;货币政策宽松时期,企业保持较低流动性水平有助于价值创造。

(三)货币政策与企业流动性动态调整

有效的流动性管理能力对应对资金短缺风险、预防公司财务困境、缓解融资约束、企业价值提升起到重要作用。Wang(2002)[17]采用现金转换周期衡量企业流动性管理,研究其与公司经营绩效之间的关系,发现企业流动性管理与营运绩效、企业价值之间显著正相关。但以往研究大都忽视了流动性动态管理,仅从企业流动性静态水平角度探究其对财务绩效的影响,也未考虑宏观经济政策的调节作用。从权衡理论出发,我国学者连玉君等(2010)[18]认为企业存在最优现金持有量,并对融资约束与流动性动态管理之间的关系进行研究,发现相对非融资约束公司,受融资约束的公司在偏离目标现金持有水平时表现出更快的调整速度。在此基础上,吴娜(2013)[19]进一步考虑了经济周期特征对融资约束与营运资本管理的影响机制,并分别对经济上行和下行期中受不同融资约束企业的营运资本调整速度进行探讨。

基于此,本文认为在不同的宏观货币政策环境下,企业为获得自身最大价值会进行积极的流动性动态调整,具体可表现为:在货币政策紧缩时期,对信贷资源竞争的加剧促进企业快速向目标流动性水平进行调整,以应对货币政策紧缩带来的流动性危机,而及时调整有利于企业价值提升;在货币政策宽松时期,企业更易取得银行信贷,此时保持较低的流动性以减少资金闲置成本,鉴于企业向目标流动性水平进行调整时也存在调整成本,外部融资能力增强带来弱化的流动性需求使企业向目标水平调整流动性的动机减弱,此时企业流动性动态调整速度降低,但并不影响整体价值提升。企业向目标流动性水平的主动调整为其在不同货币政策环境下流动性管理作用于价值增值的重要途径。因此提出假设:

H2:相对货币政策宽松,货币政策紧缩时企业主动向目标流动性水平的调整速度更快。

三、研究设计

(一)模型设计

为考察H1中不同货币政策环境下企业流动性和价值创造之间的关系,本文使用如下模型进行回归分析。为缓解价值创造与流动性水平之间内生性关系,因变量取(t+1)期值。ΔROEi,t+1/ΔROAi,t+1/ΔTobinQi,t+1分别为企业i在(t+1)期的净资产收益率、资产收益率、企业市值账面比的增加值,三者作为价值创造代理变量。LM为企业流动性水平的代理变量;MP为货币政策代理变量。

ΔROEi,t+1/ΔROAi,t+1/ΔTobinQi,t+1=α0+α1LMi,t+α2MPt+α3LMi,t×MPt+α4SIZEi,t+α5LEVi,t+α6VOLCFOi,t+α7COSTi,t+IndustryEffects+εi,t

(1)

(二)主要变量定义

1.流动性管理水平

在衡量静态流动性水平时,本文使用流动比率(LIQUID)、现金比率(CASH_CF)、货币资金比率(CASH_BS)。在流动性动态调整方面,借鉴以往研究[18][19],本文认为企业向目标流动性水平的调整分为主动和被动调整,后者是指经营活动实现现金流造成流动性变化,而非企业通过对宏观货币政策、外部融资环境的解读而主动改变投融资活动,进而调节的流动性水平。主动调整主要是指企业除日常经营活动现金流入之外的流动性变化。

(2)

其中,模型(3)的控制变量选取公司规模(SIZE)、资本结构(LEV)、债务期限结构(SHORT)、经营活动现金流比例(OCF)、投资支出(INVEST)、成长能力(TobinQ)、流通股比例(LTG)、有形资产比例(PPE)、现金替代物占总资产比例(CSUBS),并控制个体和时间固定效应。θ为常数项,φi,tεi,t为随机误差项。将模型(3)代入模型(2)可得出:

(4)

可简写为(5)式。其中,γ1=ρ*θ,γ2=ρ*α,ω=ρ*β,σi,t=ρ*φi,t+εi,t。

+ω4OCFi,t-1+ω5INVESTi,t-1+ω6TobinQi,t-1+ω7LTGi,t-1+ω8PPEi,t-1

+ω9CSUBSi,t-1+σi,t

(5)

模型(5)为动态面板模型,无法直接采用最小二乘法对系数进行无偏估计,本文参考吴娜(2013)[19]等研究采用系统GMM矩估计法对模型(5)回归获得参数估计值。

2.货币政策

借鉴以往研究[8],利用货币供给量M2增长率超过GDP增长率与CPI增长率的部分来表示货币政策(MP=ΔM2/M2-(ΔGDP/GDP+ΔCPI/CPI))。其中,M2表示货币供给量(货币和准货币),GDP为国内生产总值,CPI为消费者价格指数;MP越大即货币政策越宽松。

本文基本检验、拓展性检验及稳健性检验中涉及的变量定义详见表1。

表1 变量解释

(三)样本选择

本文研究样本为2001~2016年全部非金融业A股上市公司,由于控制变量中使用过去三年经营活动产生的现金流量净额波动,企业价值创造变量使用未来一期的增加值,实际研究样本为2004~2015年。公司财务数据来自CSMAR数据库,M2、GDP、CPI等宏观经济数据来自国家统计年鉴。本文剔除存在数据缺失的样本;剔除资不抵债和研究年度中ST、PT样本;对连续性变量进行1%的Winsorize处理。

四、实证结果分析

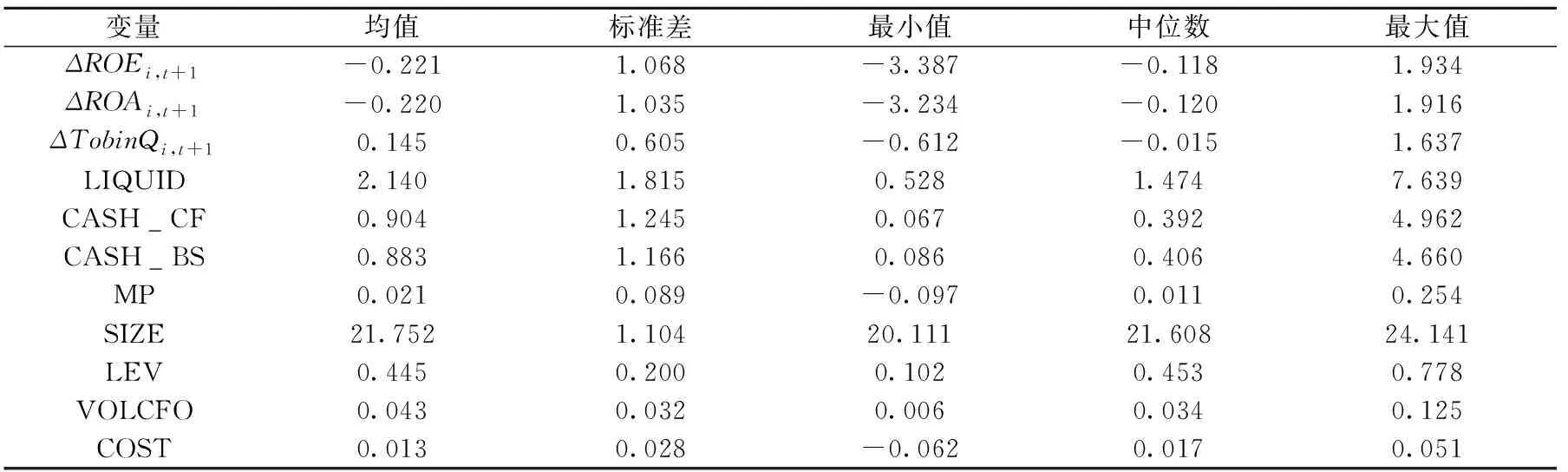

(一)描述性统计

表2列示了主要变量的描述性统计结果。样本期间(2004~2015)实施宽松和紧缩货币政策的年份各半;ΔROEi,t+1、ΔROAi,t+1均值(中位数)为负,表明上市公司财务业绩成长性相对不足;LIQUID均值(中位数)为2.140(1.474),样本公司存在较强流动性;CASH_CF、CASH_BS均值(中位数)分别为0.904(0.392)、0.883(0.406),二者未存在较大差异。

表2 主要变量描述性统计

(二)回归分析

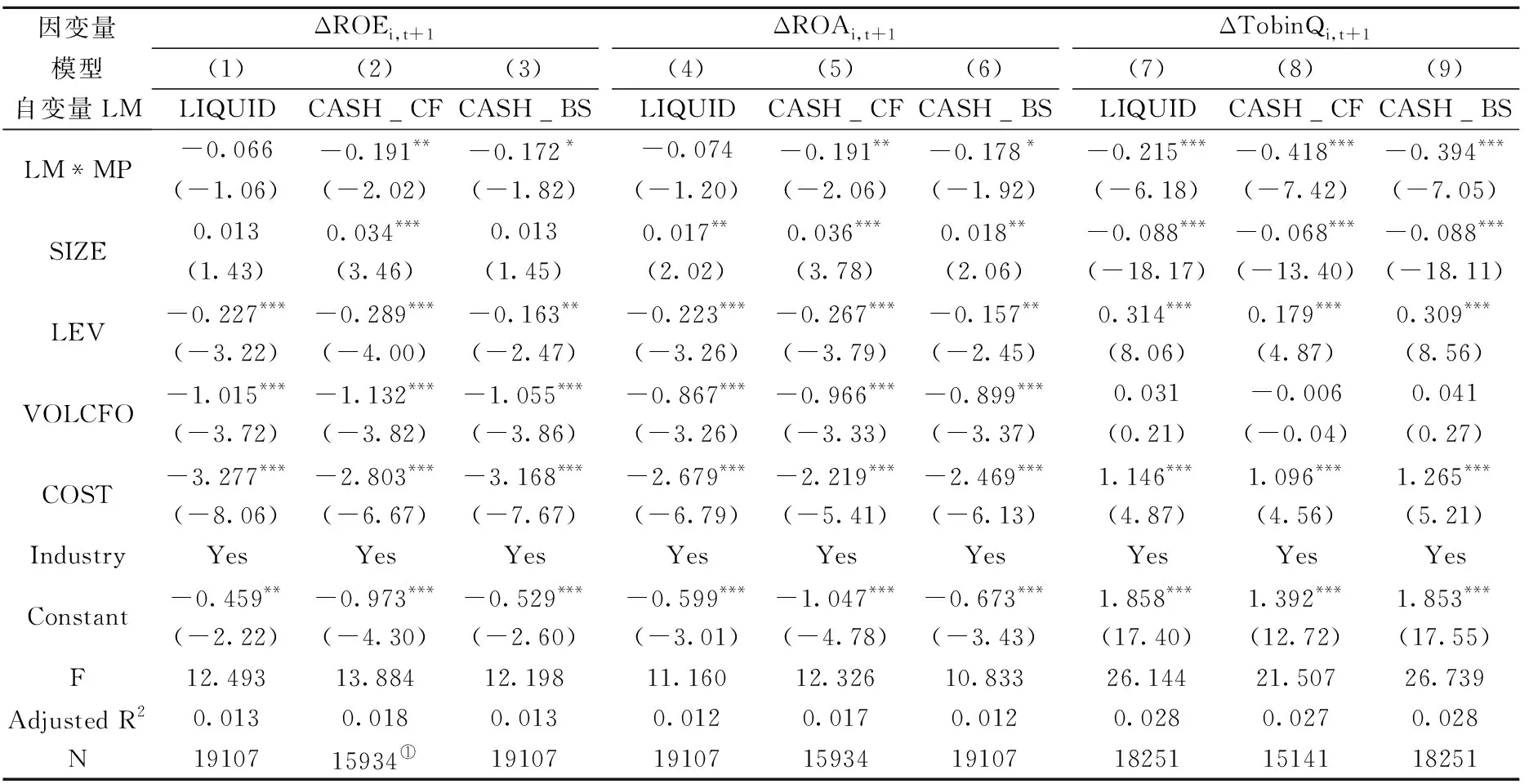

表3列示了模型(1)的分析结果。其中第(1)~(3)、(4)~(6)、(7)~(9)列分别列示了以LIQUID、CASH_CF、CASH_BS为流动性指标的回归分析结果,回归采用公司层面的聚类稳健标准差。MP与企业价值变量均显著正相关,宽松的货币环境有利于企业价值提升;在对ΔROEi,t+1和ΔROAi,t+1的回归分析中,流动性指标系数大都显著为负,表明并非持有越多的流动资产或现金越有利于绩效提升。除LIQUID*MP系数在对ΔROEi,t+1和ΔROAi,t+1的分析中为负但不显著外,其他模型中交叉项LIQUID*MP、CASH_CF*MP、CASH_BS*MP系数均显著为负。随着货币政策宽松程度的增加,高流动性造成长期资金占用,不利于企业价值创造;随着货币政策紧缩程度的加剧,高流动性可缓解代理冲突,对企业价值有积极效应,验证了假设H1。

表3 货币政策、流动性水平与企业价值创造

续表

因变量模型自变量LMΔROEi,t+1(1)(2)(3)LIQUIDCASH_CFCASH_BSΔROAi,t+1(4)(5)(6)LIQUIDCASH_CFCASH_BSΔTobinQi,t+1(7)(8)(9)LIQUIDCASH_CFCASH_BSLM*MP-0.066-0.191**-0.172*-0.074-0.191**-0.178*-0.215***-0.418***-0.394***(-1.06)(-2.02)(-1.82)(-1.20)(-2.06)(-1.92)(-6.18)(-7.42)(-7.05)SIZE0.0130.034***0.0130.017**0.036***0.018**-0.088***-0.068***-0.088***(1.43)(3.46)(1.45)(2.02)(3.78)(2.06)(-18.17)(-13.40)(-18.11)LEV-0.227***-0.289***-0.163**-0.223***-0.267***-0.157**0.314***0.179***0.309***(-3.22)(-4.00)(-2.47)(-3.26)(-3.79)(-2.45)(8.06)(4.87)(8.56)VOLCFO-1.015***-1.132***-1.055***-0.867***-0.966***-0.899***0.031-0.0060.041(-3.72)(-3.82)(-3.86)(-3.26)(-3.33)(-3.37)(0.21)(-0.04)(0.27)COST-3.277***-2.803***-3.168***-2.679***-2.219***-2.469***1.146***1.096***1.265***(-8.06)(-6.67)(-7.67)(-6.79)(-5.41)(-6.13)(4.87)(4.56)(5.21)IndustryYesYesYesYesYesYesYesYesYesConstant-0.459**-0.973***-0.529***-0.599***-1.047***-0.673***1.858***1.392***1.853***(-2.22)(-4.30)(-2.60)(-3.01)(-4.78)(-3.43)(17.40)(12.72)(17.55)F12.49313.88412.19811.16012.32610.83326.14421.50726.739Adjusted R20.0130.0180.0130.0120.0170.0120.0280.0270.028N1910715934①19107191071593419107182511514118251

注:*** 、** 、*分别表示1%、5%和10%的显著性水平。下同。

① 现金流量表中现金及现金等价物余额(CASH_CF)数据起始于2007年,样本数量少于其他流动性指标。

② 由于篇幅限制且ΔROAi,t+1、ΔTobinQi,t+1与ΔROEi,t+1回归分析结果无实质差别,只报告ΔROEi,t+1结果,其他留存备索。

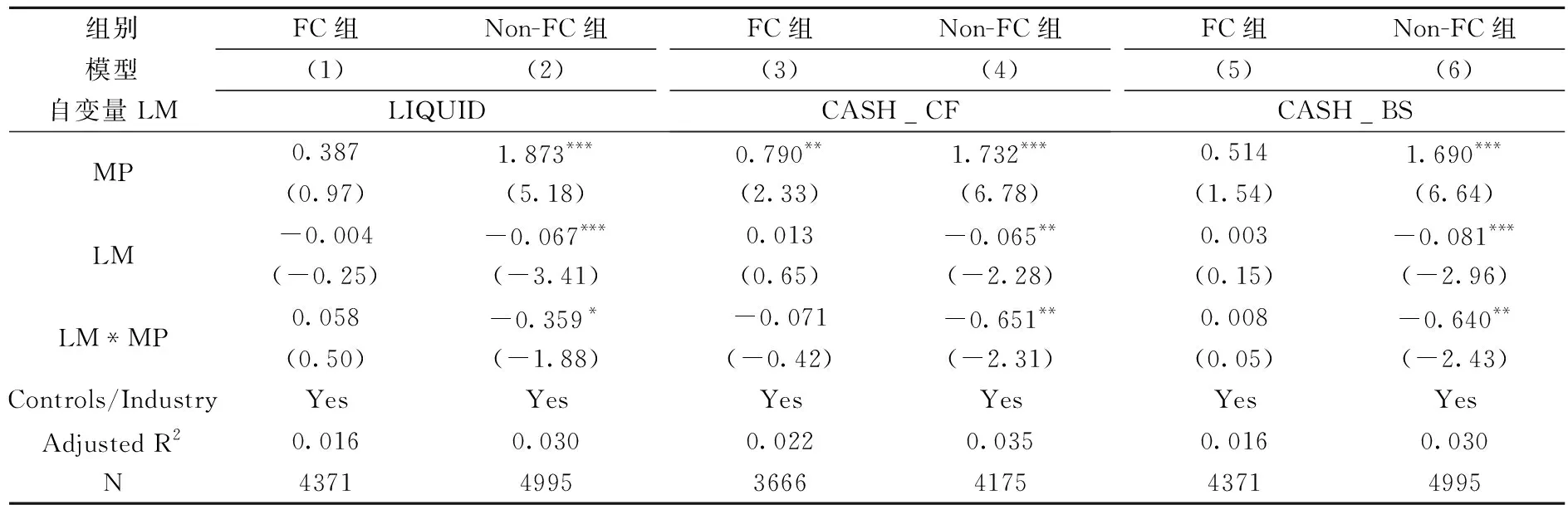

进一步,本文对宏观货币政策环境下,受不同融资约束企业的流动性水平对价值创造是否有异质性影响。借鉴以往文献中融资约束的衡量方法[20],利用企业规模和年龄两个与时间增长关系较弱且无内生性的变量构造SA指数以衡量上市公司融资约束水平:SA=-0.737×SIZE+0.043×SIZE2-0.04×AGE。对SA值按年度和行业分组排序,每年度-行业组内分为4组,最低一组定义为融资约束组(FC),最高一组定义为非融资约束组(Non-FC)。将所有行业分别汇总得出整体的FC和Non-FC组,并对H1进行分组检验,结果见表4②。研究发现,流动性(LM)与货币政策(MP)的交乘项仅在Non-FC组显著,即随着货币政策的宽松,融资约束企业保持高流动性不会显著损害企业价值,进一步证实H1。

表4 融资约束组与非融资约束组对比分析(因变量:ΔROEi,t+1)

五、拓展性检验

(一)产权性质对基本检验关系的影响*限于篇幅,未列出产权性质分组检验结果及本文第六部分稳健性检验结果,作者留存备索。

由于国有企业承担着保增长、稳就业等社会性目标,政府常常作为隐形担保人,使国有企业在债务融资过程中面临较低的违约成本[21],同时,政府对国有企业的信贷扶持严重挤出了非国有企业的信贷资源,非国有企业在信贷市场中面临更严重的融资约束。流动性管理对于非国有企业而言可能更为重要。本文以产权性质分组重新验证H1,发现无论在国有还是非国有样本中,LIQUID*MP、CASH_CF*MP、CASH_BS*MP均显著为负,组间系数Chow检验显示该系数在国企和非国企组并未存在显著差异;但仅在非国企样本中,LIQUID、CASH_CF、CASH_BS与价值增值在5%水平显著正相关,表明流动性管理对提升非国有企业价值发挥更为重要的作用,而随着货币政策的宽松,国有与非国有企业保持较高流动性均会导致较高的资金占用成本,从而对企业价值创造存在不利影响。

(二)货币政策宽松时期:流动性水平与投资效率

为进一步说明随着货币政策的宽松,保持高流动性水平会导致资金占用成本提升,在前文对融资约束分析的基础之上,本部分进一步结合投资效率为此提供直接的经验证据,探讨在货币政策宽松时期高流动性是否会加剧投资不足。借鉴Richardson(2006)[22]的投资效率测度模型,本文利用刘慧龙等(2014)[23]提出的方法计算投资效率相关变量:

INVESTt=β0+β1GROWTHt-1+β2LEVt-1+β3RCASHt-1+β4AGEt-1+β5SIZEt-1

+β6RETURNt-1+β7INVESTt-1+IndustyEffects+YearEffects+ε

(6)

其中,因变量INVEST为t年度新增投资,等于(资本支出+并购支出-出售长期资产收入-折旧)/总资产;其中,资本支出为“购建固定资产、无形资产和其他长期资产支付的现金”;并购支出为“取得子公司及其他营业单位支付的现金净额”项目;出售长期资产收入为“处置固定资产、无形资产和其他长期资产收回的现金净额”,折旧为“固定资产折旧、油气资产折耗、生产性生物资产折旧”;此外,回归时控制了年度和行业效应。

上述模型估计的残差AbnINV,即为投资效率,取值为正表示投资过度,反之为投资不足。本文采用2004~2015年数据,选取货币政策变量MP>0年份作为货币宽松时期样本(分别为2005、2009、2012~2015年),以流动性管理三个变量为基础,区分高流动性组与低流动性组(年度-行业内按中位数分组后汇总),再进行AbnINV的均值与中位数单变量检验。表6结果显示:在货币政策宽松时期,高流动性组中更可能出现投资不足。

表6 投资效率(AbnINV)单变量检验

(三)货币政策紧缩时期:流动性水平与债务融资成本

流动性管理的关键在于提高企业偿债能力,因此对降低债务融资成本有重要作用[3][11]。基于前文研究,保持高流动性水平能够有效抵御货币政策紧缩的冲击,但在货币政策宽松时期提高了资金占用成本。本文采用模型(7)考察在不同货币政策下流动性水平对降低债务融资成本的作用是否存在差异,其中MP_DUM为货币政策紧缩哑变量,控制变量定义详见表1。表7结果显示,LIQUID、CASH_CF、CASH_BS系数显著在1%水平为负,即提高流动性水平对降低债务融资成本具有积极作用;流动性与货币政策交乘项均显著为负,表明在货币紧缩时期,流动性水平对降低债务融资成本的作用更强,对企业价值创造具有积极贡献。

COST=β0+β1MP_DUM+β2LIQUID+β3MP_DUM*LIQUID+β4STATE+β5SIZE

+β6LEV+β7ROA+β8GROWTH+β9PPE+β10IPM+β11RISK+IndustyEffects

+YearEffects+ε

(7)

六、稳健性检验

(一)替换流动性水平代理变量

本文进一步利用现金流比率(CFO_R),即经营活动产生的现金流量净额与流动负债之比,作为稳健性指标重新进行分析。与前文结论一致,随着货币政策宽松程度的增加,高流动性水平对公司价值创造存在一定的负面效应。

(二)内生性检验

本文采取两阶段方法缓解内生性对基本检验的潜在干扰。借鉴现有研究[18][19]设计如下模型:

LIQUIDt/CASH_CFt/CASH_BSt=α0+α1MPt-1+α2SIZEt-1+α3LEVt-1+α4SHORTt-1

+α5OCFt-1+α6INVESTt-1+α7CSUBSt-1+α8TobinQt-1

+α9PPEt-1+α10LTGt-1+α11STATEt-1+IndustryEffect+ε

计算企业流动性水平的预期值(LIQUID_F、CASH_CF_F、CASH_BS_F),将流动性水平的预期值代入模型(1)中重新进行回归分析。第二阶段回归结果表明,流动性水平变量的预期值与货币政策交乘项(LIQUID_F*MP、CASH_CF_F*MP、CASH_BS_F*MP)显著为负,表明考虑流动性水平与企业价值可能存在的内生性关系之后,前文研究发现仍然成立,流动性水平与企业价值之间的内生关系并未对本文研究结论产生严重的干扰。

七、结 论

本文利用2004~2016年我国A股上市公司样本探讨不同货币政策下,流动性对企业价值创造的影响机理。研究发现:货币政策对流动性与企业价值创造之间的关系存在条件效应。随着货币政策的紧缩,高流动性水平有助于降低股东与债权人之间代理冲突,缓解融资约束,并积极作用于企业价值;随着货币政策的宽松,高流动性水平会由于占用较多长期资金,引发投资不足,损害企业价值。对企业流动性动态管理研究表明,在货币政策紧缩时期,企业主动向目标流动性水平调整的速度更快,受融资约束的样本表现更为明显。

本文认为企业保持高流动性并不一定是最优决策,在不同的宏观货币环境下,流动性对价值提升具有差异化影响,企业流动性管理应有效考虑外部宏观货币环境波动,在保证一定流动性水平的同时,尽可能降低资金占用与投资不足。对宏观货币政策制订者而言,应重视企业流动性变化,降低货币政策频繁调整对企业绩效的负面效应,维持实体经济稳定发展。