加强高校财务预算的精细化管理提高资金使用效益

2018-08-06苏月

苏月

黑龙江中医药大学

作为源于发达国家企业管理的一种理念,精细化管理做到了社会分工及服务质量的精细化。近年来,我国改变高校的教学资金来源方式,由单纯的国家拨款变为国家拨款与高校自筹共存。然而很多高校的财务资金的预算仍以基数增长的粗线条预算方式为主,此方法过于随意与盲目,没有对预算进行量化分析和科学佐证,使得高校财务管理面临严重挑战。如何实现精细化管理,提高高校的财务预算的管理水平已成为高校财务管理工作者不得不思考的重要课题。

1 高校财务预算精细化管理的必要性

1.1 传统的财务预算管理已不适应高校发展

财务管理粗放是高校传统财务预算管理的突出特征。在工作中,管理人员的主要任务就是对高校各个岗位的资金使用情况进行编制统计,然后执行计算。然而,随着国家对高校融资方式的改变,其财务预算工作的职能也发生了变化,单一记账核算的方式已被淘汰,新的管理方式要求高校财务工作者要懂市场竞争下的运营和管理方式,能够使资金按高校财务预算从事前核算到全过程、全方位的动态控制管理;财务预算管理人员要充分参与到高校的财务战略分析和制定,并以学校的发展战略为依据,详细规划并制定各个部门、项目及学院的资金使用预算计划,彻底结束粗放式的管理模式。

1.2 有利于实现资金使用效益的最大化

精细化预算主要通过细化、分解和重组高校财务管理的各个部分,并对其进行科学的计算,实现高效资金使用效益和预算管理水平的一种管理方式。目前,国家对高校经费的支出主要集中在重点项目。基础项目的资金并没有增加,这就使得高校的经费管理面临挑战,要充分保证高校重点项目的开展,防止专项资金的流失,就必须进行管理方式改革,实现财务预算的精细化。高校财务预算管理的重点在于预算的控制,进行预算控制就需要对项目基本情况、执行情况进行充分了解,使得预算决策有理有据,预算结果更能适合高校的发展,从而达到高校有限资金最大化利用的目的。

1.3 实现管理方式转变,促进高校发展

新时期的高校财务预算管理必须有利于实现学校的发展战略目标,有利于教育工作的开展和人才培养,这就需要其管理方式适应时代及高校自身的发展。实现高校财务预算精细化,可以使得高校的各个部门、各个单位及项目都进行科学的细致预算,从而实现了高校决策者对于学校资金使用情况的系统把控,为高校下一步的发展目标提供了参考依据,有利于财务预算管理方式的进一步科学化,提高资金的使用效益,促进高校发展。

2 提高高校财务预算管理质量的途径

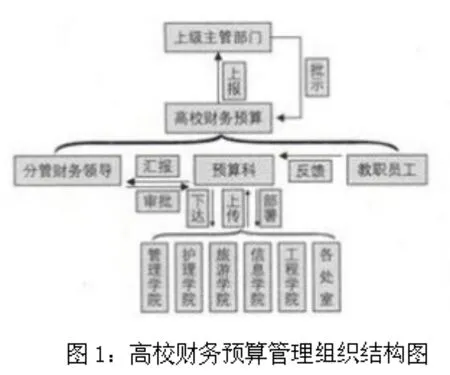

要实现高校财务预算管理的精细化,就必须从预算的整个过程加强管理(如图1)。

2.1 加强财务编制过程的精细化

作为财务预算管理的起点,财务预算编制是预算管理的重点环节。其精细化的财务预算编制应从以下方面落实:

第一,高校的预算管理部门以高校的发展战略为依据,结合年度工作的目标,对本年度的财务利用制定总目标,并向各责任单位下达分目标;第二,预算执行单位,即责任单位应根据自身的发展特点和具体情况,对本部门的年度发展目标和资金预算进行草案编制报备;第三,预算管理部门对报备的草案进行审查、计算和汇总,平衡各部门的项目预用资金,并将各部门草案中存在的问题进行反馈,进行修改;第四,校长办公会集体对各部门的预算草案进行审议批准,并将调整后的预算方案进行汇总平衡,形成高校年度预算,报校长办公室审批;第五,下达并指导各个部门进行预算的执行。

2.2 确保预算执行过程的精细化

预算执行过程是指财务预算方案经校长办公室批准后,各部门、各环节、各岗位具体落实的过程,高校财务预算的执行是实现精细化管理的核心。在执行过程中,高校财务管理工作者应做到:加强与执行部门的信息传递与沟通,实现财务执行情况的实时监控,保证预算目标的顺利实施;同时建立完善的财务执行监督控制责任制度,组织专业人员对预算执行情况进行定期或不定期的抽检,指导并执行过程中更正的问题,组建财务预算执行情况分析部门,对于财务执行过程中的各种问题进行分析探讨,并提供行之有效的解决方案。

结语

实现高校财务预算精细化管理是高校管理的必然阶段,要实现这一转变,高校必须在财务管理中贯彻现代管理理念,且在财务预算的管理制度、执行方法、评估体系和人才培养等多方面进行改进,这样才能使得高校财务预算的管理更加精细化、科学化,从而提高高校资金的使用效率,推动高校管理建设发展。