中国锯材进口变化及影响因素的实证分析

2018-08-02李秋娟陈绍志

李秋娟,陈绍志,赵 荣

(中国林业科学研究院 林业科技信息研究所,北京 100091)

中国木材供给一度主要依靠天然林资源,自天然林保护工程实施后,天然林采伐量大量调减,木材供给逐渐转向以人工林为主,但是人工林资源生产力低、林分结构单一等问题,致使国内木材供需缺口逐渐增大,木材进口增加[1]。随着全面停止天然林商业性采伐政策的实施,中国木材供需矛盾日益突出,对进口木材的依赖程度进一步加剧。锯材是除原木之外主要的进口木材,近年来,由于俄罗斯、印度尼西亚等国家纷纷提高原木出口关税或限制、禁止原木出口,导致中国锯材进口量逐年递增,中国已经成为世界第一大锯材进口国。2015年,中国锯材进口量达到2 754.55万m3,是1996年锯材进口量的8.4倍[2]。未来锯材有可能取代原木成为中国主要的进口木材,进口锯材对中国木材及相关产业发展具有重要作用。因此,研究中国锯材进口变化及其影响因素对木材产业发展具有重要意义。

贸易引力模型源自牛顿万有引力定律,是由Tinbergen和Poyhonen提出的,其引力模型表明两国间的贸易与两国的经济规模成正比,与两国之间的距离成反比。而后许多学者在基本引力模型的基础上,引入了一些影响双边贸易的其他因素,如人口数量、贸易政策、人均收入、汇率、共同边界等[3-6]。贸易引力模型也广泛应用于林产品贸易研究中,如Buongiorno运用引力模型对2005-2014年的跨太平洋伙伴关系协定的12个成员国的木材及木制品、木浆、纸和纸板的数据,采用普通最小二乘法,进行贸易分析,并预测了成员国间的贸易流量和方向[7];K.Kangas[8]利用贸易引力模型分析了欧盟与中欧、东欧国家林产品贸易的模式,并分析了双边贸易的流量变化等;Li Y[9]等运用贸易引力模型分析了中国纸浆和纸制品贸易流量和流向;李婷婷[10-11]等运用贸易引力模型,分析了中国人造板出口贸易的影响因素,并对未来发展潜力进行预测;戴明辉和沈文星运用贸易引力模型对中国木质林产品贸易流量和潜力进行了分析预测[12]。

目前,关于中国锯材进口问题的研究不多,主要集中在锯材进口形势、锯材进口需求分析等方面。如郭萌[13]采用定性方法对2007年中国原木、锯材进口形势进行分析;顾晓燕[14]等运用实证方法分析了中国锯材对外贸易特征,结果显示中国锯材贸易具有贸易逆差大、显示性贸易竞争力弱,贸易互补明显、贸易条件恶化、贸易模式以产业间贸易为主,进口比例降低和进口集中度高等特征;冯彦[15-16]等分析了中国锯材进口需求弹性,并对中国锯材进口与木质家具出口进行实证分析,结果表明中国锯材的进口与主要木质家具的出口存在长期平稳性,主要木质家具出口是中国锯材进口的格兰杰原因;徐凯[17]等采用柯布道格拉斯模型从供给需求方面选取了影响锯材进口的因素进行实证分析。通过检索文献没有发现运用贸易引力模型对锯材进口贸易影响因素分析的研究,已有相关研究大多从单一的角度分析锯材需求特征,对其贸易影响因素的分析不够全面,未考虑贸易伙伴国的影响。

在对中国锯材进口来源、流向流量变化进行较为全面分析的基础上,尝试利用贸易引力模型,找到影响中国锯材进口的主要因素,从而提出具有针对性的建议。

1 中国锯材进口变化趋势分析

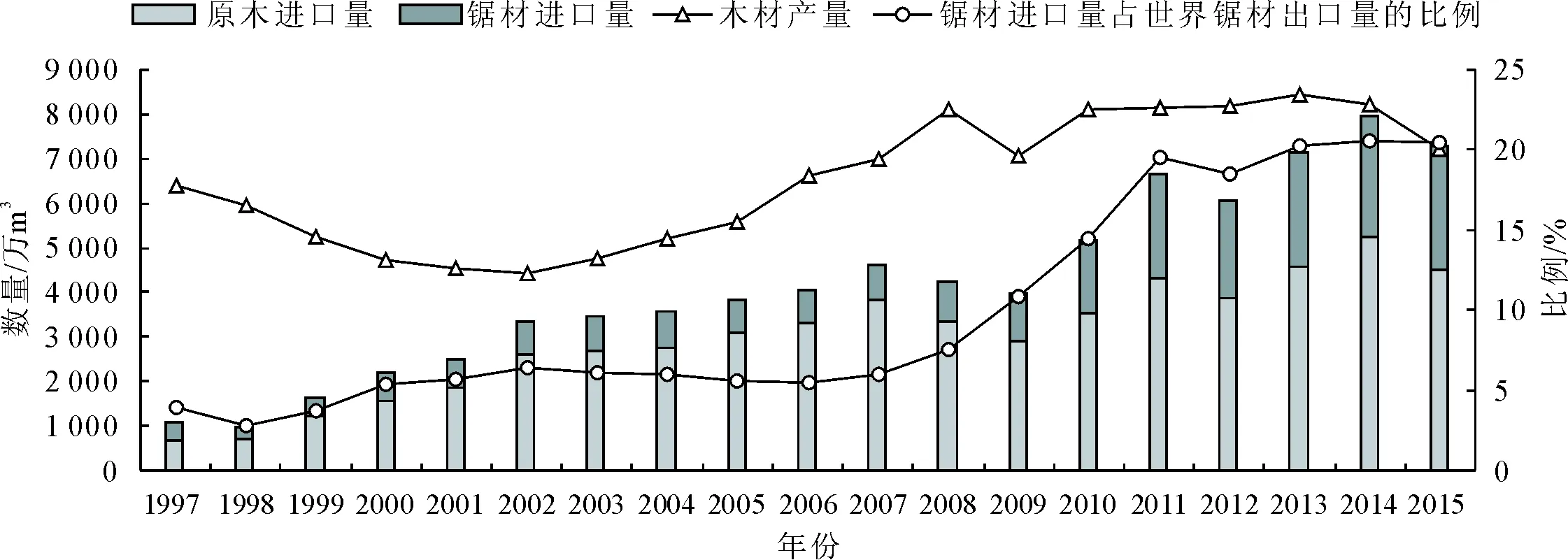

自天保工程实施以来,由于大量调减木材采伐量,致使中国木材产量出现大幅下降。由图1可见,1997-2002年中国木材产量逐年下降,2002年木材产量达到历史最低,为4 436.07万m3。随着人工林面积的增加和天然林资源的恢复,自2003年开始中国木材产量开始回升,2008-2014年各年木材产量都保持在较高水平(2009年木材产量有所下降)。2015年由于受东北、内蒙古重点国有林区全面停止天然林商业性采伐的影响,中国木材产量降为7 218.21万m3,同比下降12.3%。随着天然林停伐政策的全面实施,未来中国木材供需缺口将继续扩大。预计到2020年,中国国内木材消费量将提高到8亿m3,木材供需缺口将保持在1~1.5亿m3[18]。

社会经济的不断发展导致中国木材需求的不断提升,这与有限的森林资源形成矛盾,市场供需失衡,导致国内木材需求大量通过进口原木和锯材填补。由图1可见,1997-2007年,中国原木进口量逐年递增,而锯材进口保持在较低水平。2008年后,由于原木出口国纷纷提高原木关税或限制、禁止原木出口,中国原木进口量开始下降,此后几年进口量波动增长,而锯材作为原木的替代材料,其进口量随着原木进口量的减少而开始逐年增加。中国锯材进口量占世界锯材出口量的比例整体上呈逐年递增的趋势,到2014年达到顶点,为20.60%,而进口量到2015年达到顶点,为2 754.5万m3,是1997年的7.13倍。

数据来源:中国林业统计年鉴,FAO数据库。

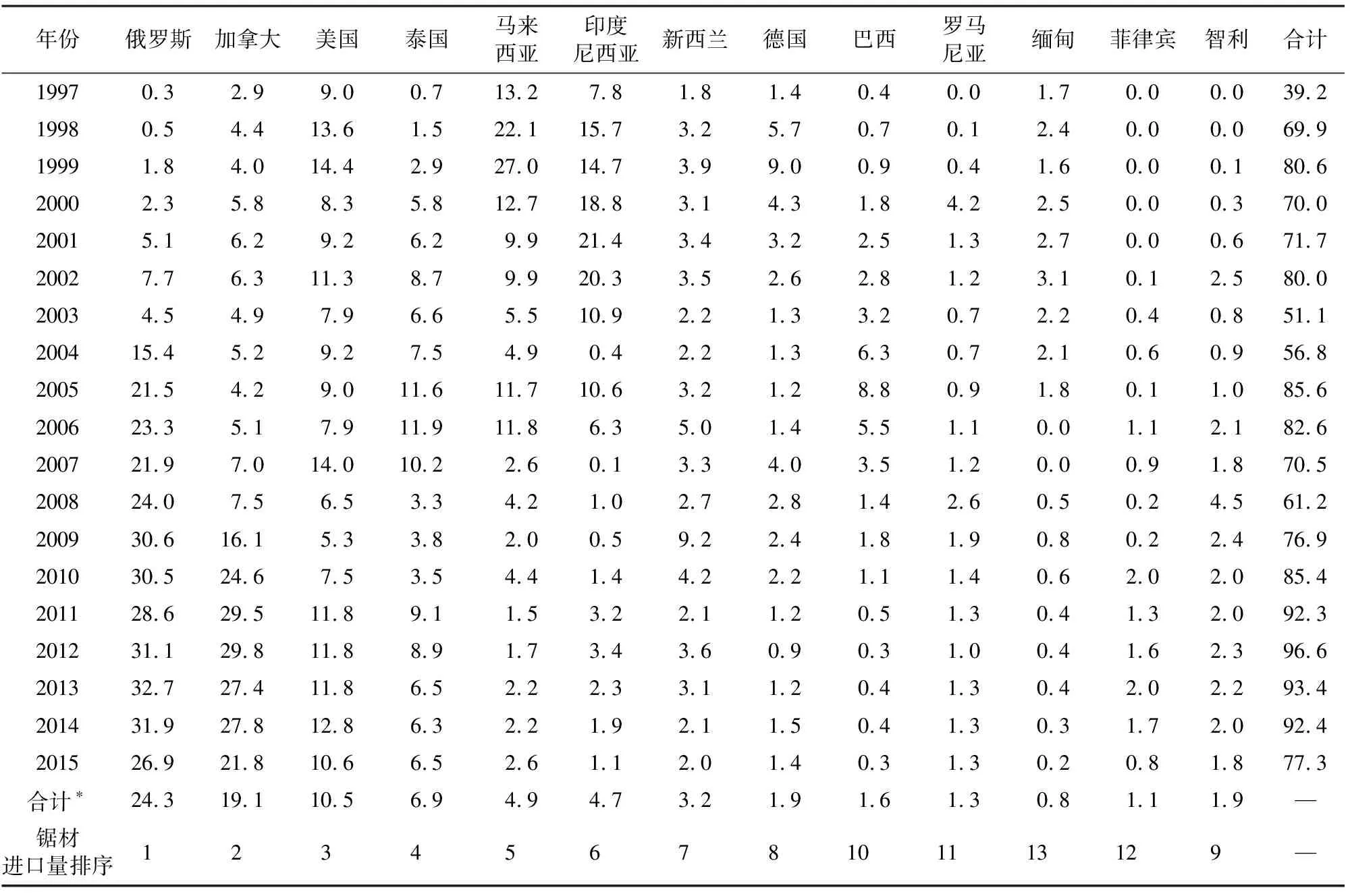

从进口来源方面来看,目前中国从世界上100多个国家进口锯材。根据FAO林产品贸易流量数据计算,1997-2015年中国进口锯材主要来源国排名前10位的国家有俄罗斯、加拿大、美国、泰国、马来西亚、印度尼西亚、新西兰、德国、智利和巴西。由表1可见,除1997年、2003年、2004年外,其他各年中国进口锯材的份额均在60%以上,2012年中国从这些国家进口锯材份额最大为96.6%。这说明中国锯材进口集中度较高,从整体来看,中国从俄罗斯、加拿大和智利进口锯材份额整体上是逐年增加,而从美国、泰国、新西兰、德国和罗马尼亚进口锯材份额较为稳定。近年来中国从马来西亚、印度尼西亚进口的锯材份额也呈递减趋势。2000-2010年中国从巴西进口锯材量较高,但2010年后中国从菲律宾进口锯材份额超过巴西,并维持在2%左右。

2 中国锯材进口影响因素理论分析

中国锯材进口量不仅受到国内木材供给的影响,同时也受到经济发展和木制品出口对木材需求的推动。根据供需理论、已有文献研究结论以及贸易引力模型主要考虑的因素,影响中国锯材进口的因素可以从以下几个方面来分析。

2.1 森林资源禀赋

许多学者在研究木材产品贸易流量研究中,都证明森林资源禀赋对木材产品贸易流量产生正向影响,即两国森林资源差异越大,越有可能产生贸易[10,12]。对进口贸易而言,当贸易伙伴国森林资源的数量多于中国森林资源数量时,森林资源差异越大,产生中国锯材进口贸易的可能性越大,反之可能性越小。

2.2 汇率变动

国内关于汇率变动对进出口贸易影响研究很多,大部分研究结果显示,汇率变动对进出口贸易产生显著影响[19-20]。在其他条件不变的情况下,人民币升值会导致锯材进口成本降低,有利于国内企业进口更多锯材。

2.3 锯材需求量

根据供求理论,需求量是影响供给的主要因素,在国内供给有限的情况下,需求增加,势必导致进口量的增加。锯材主要用于人造板及家具制造、建筑及装修、造纸、化工、铁道及文化用品等行业。随着中国经济的快速发展,中国城市化进程不断加快,基础设施建设投资不断增加,房地产和装饰装修行业发展迅速,中国锯材消耗量大幅增加。此外,中国家具业的快速发展也消耗了大量锯材[16]。目前,中国已经成为家具出口第一大国,每年大量的家具出口,使锯材消耗量增加,导致锯材进口量激增[21-22]。

2.4 政策因素

天保工程实施以来,中国天然林采伐大幅调减,木材产量迅速下降。随着经济发展,木材需求量持续增加,国内木材供需矛盾突出,只能依靠进口材补充。此外,随着国际环保事业的不断发展,越来越多的国家开始保护本国森林资源,纷纷提高原木出口关税或限制、禁止原木出口,如印尼从2001年后开始实施原木出口禁令[23];俄罗斯从2006年开始逐步提高原木出口关税,而后又提出逐渐出口成品替代原木出口,并开始对原木出口实行配额管理[24-26];2015年以来多国(罗马尼亚、保加利亚、乌克兰和白俄罗斯等)相继出台原木出口禁令或暂停令[27]。主要木材出口国的原木出口限制政策,致使原木出口量减少,从而影响锯材贸易流量和流向。

表1 中国锯材主要进口来源国国家份额

注:合计*是指1997-2015年中国从各国锯材进口量之和占当年中国锯材总进口量之和的百分比。

3 数据来源与研究方法

3.1 数据来源

选取1997-2015年中国对其主要锯材进口来源国的贸易流量的面板数据。基于数据的可获得性,样本国家选取的是1997-2015年中国进口锯材总量排名前10位的国家*智利为1997-2015年中国进口锯材总量排名第9位的国家,但是在数据处理时,由于智利的CPI指数未能获得,因此,样本国家未选取智利,而顺延选取第10和11位的巴西和罗马尼亚。,依次是俄罗斯、加拿大、美国、泰国、马来西亚、印度尼西亚、新西兰、德国、巴西、罗马尼亚。

1997-2015年中国锯材进口量和木家具出口量以及中国从各样本国家进口的锯材量数据来源于FAO数据库。中国及各样本国家的GDP、汇率和CPI指数数据均来自于世界银行数据库。中国与各样本国家(除加拿大外)的森林蓄积量数据来源于FAO的全球森林资源评估报告。加拿大森林蓄积量数据来源于加拿大森林资源清查数据库。

需要说明的是,为剔除通货膨胀的影响,利用CPI指数以1997年为基期,调整了各国历年GDP的数值。由于FAO全球森林资源评估报告每5 a发布1次,无法确定各年度森林蓄积量的具体数值,故按平均增长率进行了数据处理。

3.2 中国锯材进口贸易引力模型构建

贸易引力模型的基本形式包括贸易双方的经济规模和两国之间的距离3个因素。一般而言,双边贸易量与两个国家或地区的经济规模呈正比,与它们之间的空间距离成反比。基本形式如下:

Tijt=α(GDPi)b1(GDPj)b2(Dij)b3μijt

式中,T代表双边贸易额;GDP代表国内生产总值;D代表双边贸易国或地区之间的空间距离;i和j分别代表进口和出口国家或地区;μ和t分别代表随机误差项和时间。

在基本引力模型的基础上,本研究根据锯材进口贸易的特点,引入新的解释变量,主要从影响中国锯材进口贸易的因素考虑。此外,考虑中国天然林保护政策和贸易伙伴国原木出口政策的影响,引入虚拟变量,在纳入新的解释变量后,中国锯材进口引力模型的对数形式如下:

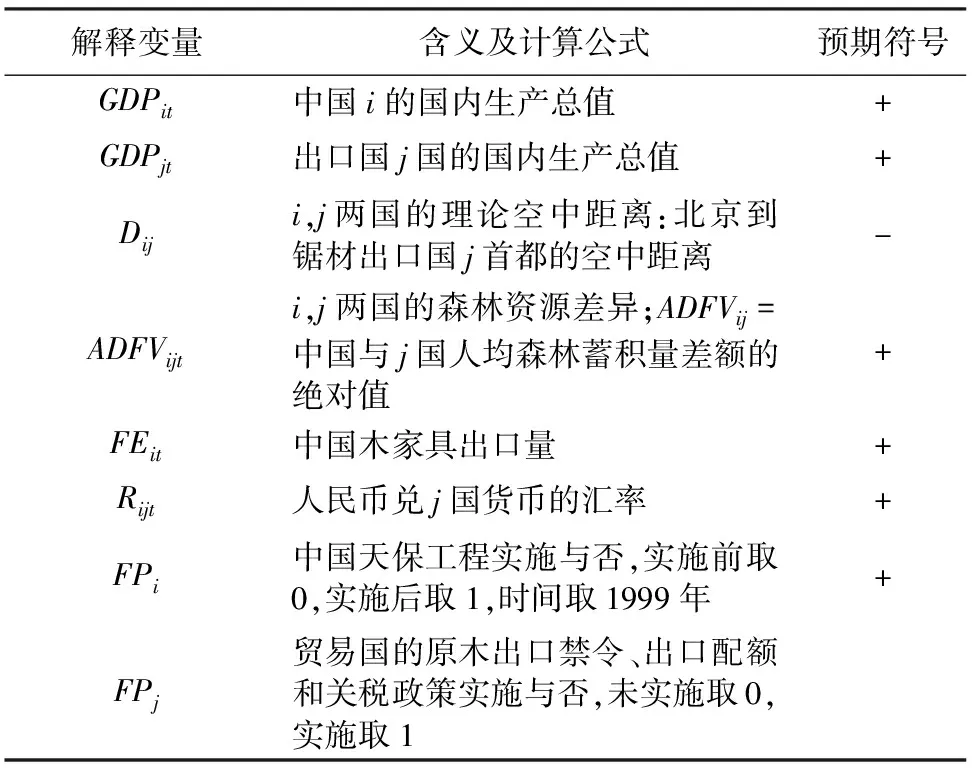

ln(Yijt)=α+β1ln(GDPit)+β2ln(GDPjt)+β3ln(Dij)+β4ln(ADFVijt)+β5ln(FEit)+β6ln(Rijt)+β7FPi+β8FPj+μijt

式中,α是常数项,β1~β8分别为待估系数,t为时间,Yijt表示第t年中国i进口j国锯材的进口量,μ是随机误差项,其他各解释变量的含义及对被解释变量的理论预期符号见表2。

表2 解释变量含义及预期符号

4 结果与分析

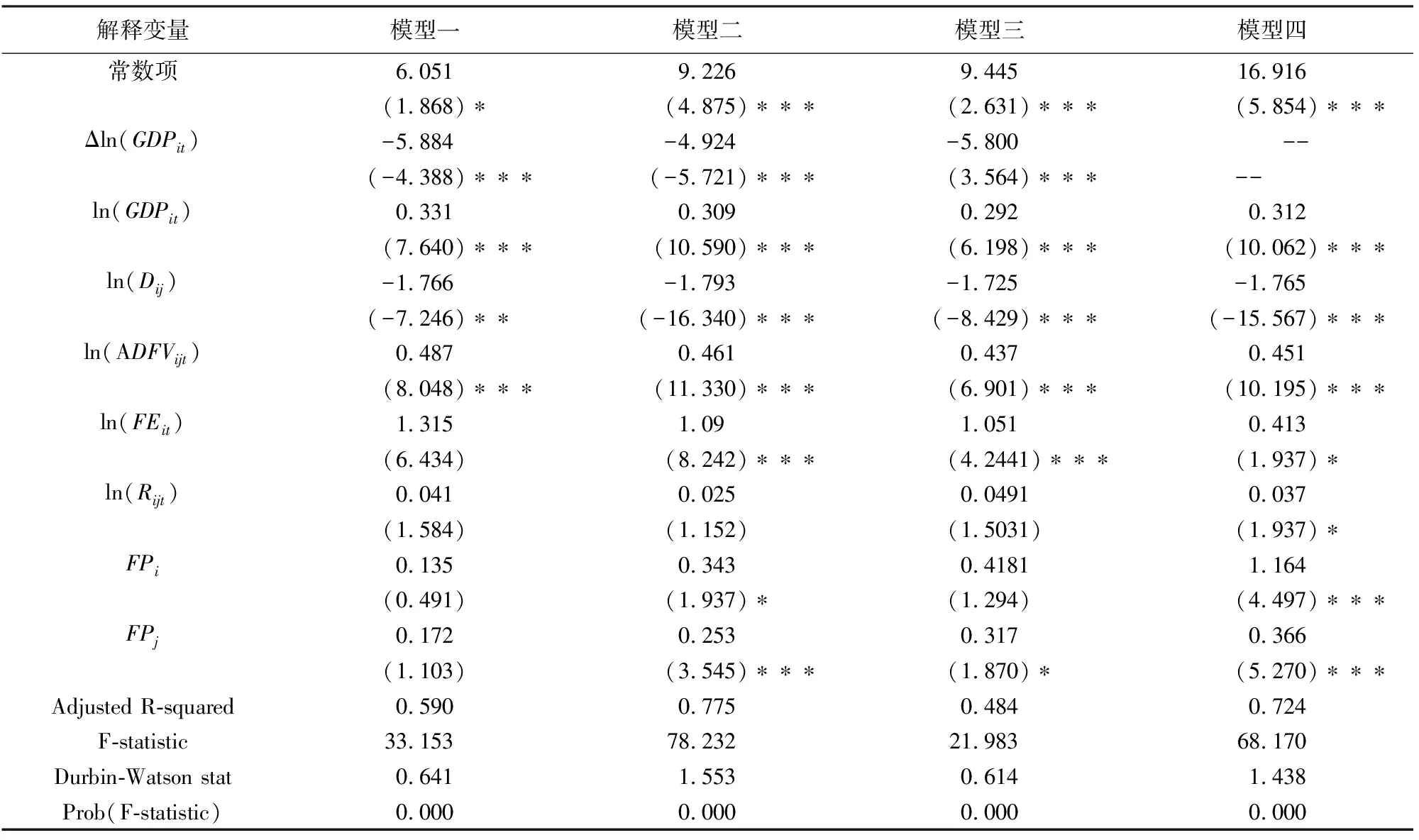

研究模型中使用的是面板数据,面板数据同时具有时间和截面空间两个维度。在进行时间序列分析时,传统上要求所用的时间序列必须是平稳的,而对于一些非平稳的时间序列进行回归分析时,会产生“伪回归”问题。因此,在进行模型回归前,对各面板序列进行平稳性和变量间协整关系检验。单位根检验结果显示:除ln(GDPit)为二阶单整外,其他变量均为一阶单整,因此对ln(GDPit)取一阶差分与其他变量形成新的序列。对新序列进行协整检验,结果变量间存在长期均衡关系,排除了虚假回归的可能性,因此可以构建模型进行回归分析。在对面板数据模型估计时,应首先确定估计模型的形式。首先通过对随机效应模型进行Hausman检验,结果拒绝原假设,选择建立固定效应模型,然后进一步进行F检验和LR检验,结果无法拒绝混合横截面模型相对于固定效应模型更有效的假设,因此选择建立混合横截面模型。为了避免产生异方差和序列相关的问题,本文使用面板数据的截面加权广义最小二乘法(Panel EGLS),并先后采用截面加权GLS法(Cross-Section Weights)、截面加权SUR法(Cross-Section SUR)和时期加权回归法(Period Weights),这些估计方法的应用可以有效的处理复杂的面板误差结果,如同步相关、异方差、序列相关等。从回归结果看(表3),运用以上3种方法估计的回归模型,综合考虑估计系数显著性检验、F检验和调整的可决系数值来看,第2种模型调整的可决系数为0.775 4均高于其他2种模型。因此,本文选择模型二的截面加权SUR法(Cross-Section SUR)所得到的回归估计方程。

但是,模型二中Δln(GDPit)变量的估计系数符号与预期符号不一致,未通过经济学检验。因此,剔除Δln(GDPit)变量后重新进行截面加权SUR回归得到模型四。从模型四的回归结果来看,各解释变量的估计系数均通过10%的显著性检验,可决系数为0.724,表明模型拟合效果较好,F统计量为0表明回归方程通过显著性检验,DW值为1.437 8也表明模型不存在自相关。因此得到中国锯材进口贸易的引力模型,回归方程如下:

ln(Yijt)=16.916+0.312ln(GDPjt)-1.7651ln(Dijt)+0.451ln(ADFVijt)+0.413ln(FEit)+0.037ln(Rijt)+1.164FPi+0.366FPj

通过对模型结果分析可知,贸易对象国的经济规模、两国森林资源差异、木家具出口量、汇率、中国天然林保护政策和贸易伙伴国原木出口限制政策等因素对中国锯材进口贸易具有显著的正向影响,而两国之间的距离对中国锯材进口贸易具有显著的负向影响。GDPjt的估计系数为0.312,表明在其他条件不变的情况下,贸易伙伴国的国内生产总值每增长1%,中国锯材进口量将增加0.312%。Dijt的估计系数为-1.765,说明中国与锯材进口来源国之间的距离每增长1%,中国锯材进口量将减少1.765%。ADFVijt的估计系数为0.451,说明两国人均森林蓄积差异每增加1%,中国锯材进口量将增加0.451%。FEit的估计系数为0.413,说明中国木家具出口量每增加1%,中国锯材进口量将增加0.413%。Rijt的估计系数为0.037,说明人民币对进口来源国货币汇率每升值1%,中国从进口贸易国进口锯材量将增加0.037%。FPi的估计系数为1.164,表明天然林保护政策对中国锯材进口贸易产生正面影响。FPj的估计系数为0.366,说明锯材进口来源国的原木出口限制政策对中国锯材进口贸易产生正面影响。

表3 中国锯材进口贸易引力模型回归估计结果

注:括号内为T统计量,***表示1%水平下显著,**表示在5%水平下显著,*表示在10%水平下显著。

5 结论与讨论

以1997-2015年中国与主要锯材进口贸易伙伴国的相关数据为基础,运用贸易引力模型,分析了中国锯材进口变化及影响因素,从经济规模、距离、森林资源差异、木家具出口、政策层面进行实证分析,得出如下主要结论。

锯材进口来源国的经济规模、与中国森林资源的差异、中国木家具出口量和汇率变化对中国锯材进口有显著影响。这表明长期以来,中国木质林产品加工业主要采取出口导向型发展模式,呈现原材料和成品“两头在外,大进大出”的贸易特点,因此中国经济增长对锯材进口影响并不明显,主要靠木材下游产业出口的拉动;进口锯材是家具的主要原材料,木家具出口量的增加,促进了锯材进口的增长。随着贸易伙伴国经济增长和中国木家具出口的扩大,我国锯材的需求将持续增加,未来木材资源供给(特别是工业材)对进口锯材的依赖将继续存在。人民币对锯材进口国汇率上升,有利于促进两国锯材贸易。两国人均蓄积量差异越大,即森林资源差异越大,越有利于锯材进口贸易。因此,未来应加强与人均森林蓄积量较高、经济规模较大、距离较近的国家的锯材贸易,在稳定当前锯材贸易市场的基础上,开发新的锯材进口来源市场,降低锯材进口集中度,建立多元化稳定的锯材进口市场。

两国之间的距离成为阻碍锯材进口的主要因素。两国之间距离越大,对应的运输成本等也越高,进行锯材贸易的可能性越小。因此,在选择贸易伙伴时,可优先选择距离较近的贸易伙伴国,积极拓展东南亚及欧洲市场。此外,也可通过优化物流和采用先进装卸技术等方式降低运输成本,来促进中国锯材进口贸易。

中国天然林保护政策刺激了中国锯材进口量的增长。长期以来中国木材供给以天然林为主,在社会需求量不断增长和天然林保护政策的不断加强的影响下,导致中国木材供需失衡,原木锯材进口增加,木材对外依存度持续上升。因此,在加大人工植树造林的同时,通过科学经营和引进新的加工技术,提高森林资源质量和木材综合利用率。加强锯材综合利用,充分利用废弃锯材,也是减少锯材进口的良好途径。

贸易伙伴国原木出口限制政策间接促进了中国进口锯材。部分贸易伙伴国限制或禁止未加工原木的出口或限制出口到中国,中国原木进口量大幅减少,不能满足中国市场的需求,致使原木的替代原料锯材进口量的增加。