美国乙烷产量增加为乙烯产业链发展带来机遇

2018-07-30杨延飞

杨延飞

(中国石油化工集团公司生产经营管理部,北京100728)

进入21世纪以来,美国页岩开发的迅猛发展,使页岩气产量出现跳跃式增长,与之相伴的天然气液产量也大幅增加。于是,在美国及世界范围内,以乙烷为原料的乙烯装置建设呈现了一个高潮,为全球聚乙烯、乙二醇、聚氯乙烯等下游产业链的发展带来机遇,也为中国的乙烷制乙烯及相关产业提供了发展潜力。

1 页岩开发使美国乙烷产量持续增长

据美国能源信息署数据,1998年,美国页岩气产量仅85亿立方米,2011年增至1 800亿立方米,到2017年,美国页岩气产量高达4 500亿立方米[1]。受页岩气生产的拉动,富液天然气的产量大幅增长,使乙烷的产量也随之增加。

根据EIA 2018年初预测[2],在全球经济增长、油价及油气资源与开采技术没有出现意外走低的情况下,今后10年,美国天然气液产量增长最大的地区为东部的马萨勒斯和尤蒂卡,以及西南部的二叠纪盆地,到2050年,这两个地区的天然气液产量将占美国总产量的60%以上。总体来看,2017-2050年,美国天然气液产量将大幅增长,且整个预测期内天然气液中乙烷和丙烷等成分的占比稳定,并随之同步大幅增长(见图1a)。天然气液中,乙烷和丙烷分别占总量的44%和30%,2017年乙烷和丙烷的产量分别约为160万桶/日和120万桶/日,预计到2050年可分别达到约250万桶/日和170万桶/日(见图1b)。乙烷几乎全部用作石化原料,丙烷则有大约40%用作石化原料。

图1 美国乙烯原料产量预测[2]

2 美国新建以乙烷为原料的乙烯和聚乙烯生产装置

乙烷产量的大幅增加,带来了美国新建乙烷裂解装置的热潮。由Ingleside Ethylene建设的乙烷裂解是首套新投产装置,产能55万吨/年,总投资15亿美元,2017年2月投产。2017年下半年,陶氏化学在得州的150万吨/年装置投产,该装置具有极强的灵活性,裂解原料中80%以上可以是乙烷,也可以裂解一部分丙烷和石脑油。雪佛龙菲利普斯化学(CPChem)公司新建的150万吨/年乙烷裂解装置于2018年3月投产,下游配套50万吨/年HDPE和50万吨/年LLDPE装置。该公司已经开始考虑二期项目,最终投资决策可能在2019-2020年做出。

2018年初,埃克森美孚150万吨/年乙烷裂解装置投产。2018年上半年Indorama公司改造一套LPG/石脑油裂解装置,将原料调整为乙烷/LPG,产能42万吨/年。2019年,台塑公司125万吨/年乙烷裂解装置也将投产。

2014年末原油价格大幅下跌后,美国建造乙烷裂解装置的吸引力有所减退,处于前期阶段的项目都推迟了计划。但是,萨索尔、信越化学、查尔斯湖裂解装置(LACC)等项目仍将继续推进。值得注意的是,包括上述在建的6个项目,都位于美国墨西哥湾地区,这里石化基础设施成熟,能够降低投资风险,同时附近的二叠纪盆地可以提供天然气液(乙烷)原料。而在阿帕拉契亚盆地北部富液的马塞勒斯和尤蒂卡盆地的项目进展则相对较慢,尽管原料比较便宜,但石化基础设施较差。

表1 美国新建可用乙烷作原料的乙烯项目[3,4]

2017-2022年,美国将有11套新建乙烷裂解装置投产(见表1),共增加乙烯产能约1 200万吨/年。同时,还有11套乙烷裂解装置在等待最终投资决策,其中,包括埃克森美孚与沙比克合资在得州Corpus Christ建设的180万吨/年装置和诺瓦化学在路易斯安那州Geismar建设的150万吨/年装置。这些大量新建的乙烯装置,为美国后续的聚乙烯等下游产品生产装置建设提供了乙烯产能基础。美国近年新建聚乙烯项目见表2。2016-2021年,美国新建聚乙烯系列产品的合计产能约达875万吨/年,提升了美国乙烯下游产品的生产能力。

表2 美国近年新建聚乙烯项目[4] 万吨/年

3 欧洲等地利用美国出口乙烷新建乙烯装置

据EIA预计,美国的乙烷消费量将从2017年的120万桶/日提高至2018年的140万桶/日,2019年达160万桶/日。2017年美国乙烷消费能力增加21万桶/日,预计今后两年将增加38万桶/日。尽管乙烷消费量逐年增长,但预计美国乙烷产量将继续超过需求。2017年美国乙烷出口18万桶/日,2018年将骤增至29万桶/日,2019年将增加31万桶/日[3]。目前美国乙烷已出口到巴西、英国、挪威、瑞典和印度,今后将出口到中国。

利用美国出口的乙烷,各国石化公司和一体化国际公司,在世界各地新建乙烯装置。

印度信诚公司称自己是2017年美国乙烷最大的进口商,从美国进口160万吨乙烷用于其蒸汽裂解装置。该公司与美国Enteprise Product Partners公司签订了20年的乙烷供货合约。信诚公司通过超大型乙烷货船(VLEC)从美国墨西哥湾摩根点终端将液化后的乙烷运输到印度的接收站,并转运到当地的裂解装置。信诚公司已经建立了一条从美国到印度的乙烷供应链,使用6条三星重工的VLEC,运输能力达160万吨/年,并在印度建造了低温接卸和存储设施,能在24小时内接卸1艘VLEC的乙烷。在裂解装置界区内,公司建造了号称世界最大的低温储罐,占地面积相当于一座大型体育场。同时,该公司还建造了亚洲第一条乙烷专用管道,长度超过480千米。

信诚公司对裂解装置做了小改动以适应乙烷原料。公司认为美国乙烷将使其原料组合更可靠,更具有灵活性,能够根据市场情况优化原料。采用美国乙烷后,原料成本将减少30%。

2017年年中,英力士也宣布计划投资20亿美元,利用美国乙烷和液化气在欧洲建设一座丙烷脱氢(PDH)工厂,并扩大苏格兰Grangemouth和挪威Rafnes的乙烷裂解产能。Grangemouth和Rafnes乙烷裂解厂已经加工产自美国页岩气田的乙烷。英力士称,这些项目是多年来公司在欧洲化学工业的第一次大型投资。

此外,巴西化学公司从美国进口的第一船乙烷,已从美国墨西哥湾得州摩根点的终端运达巴西里约热内卢的52万吨/年裂解工厂。2016年巴西化学公司与美国企业产品公司签署了为期10年的乙烷供应协议。沙特基础工业公司(SABIC)自2018年1月初以来,从美国墨西哥湾运送乙烷到其英格兰的Wilton裂解工厂,并已在Wilton建设了77万立方米的乙烷储罐,管理从美国进口的乙烷。预计北欧化工公司也将从美国东海岸进口乙烷,运送到挪威的裂解工厂。

4 乙烷制乙烯产品竞争力分析

4.1 乙烷制乙烯工艺经济性分析

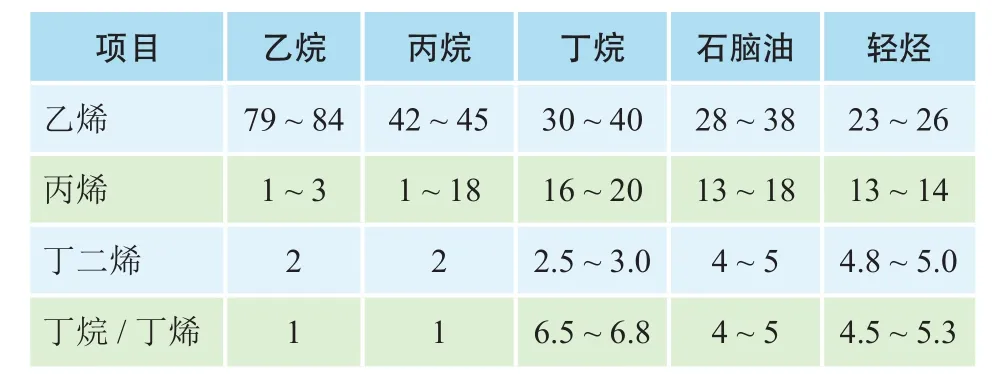

乙烯主要通过裂解不同烃类原料生产。欧洲和日本主要采用石脑油作原料,美国主要使用乙烷作原料。在美国,乙烯52%来自乙烷,22%来自轻烃,5%来自石脑油。而在西欧,乙烯71%来自石脑油,各11%来自轻烃和LPG,仅7%来自乙烷。各主要原料典型的产品收率见表3。

表3 不同原料产品收率[5] %(w)

采用工业工艺流程模拟软件和成本模型对乙烷、丙烷和轻石脑油制乙烯进行模拟计算,以确定最优工艺。由表4、表5可见,与石脑油为原料制乙烯相比,乙烷裂解在乙烯收率和经济性方面均有较大优势。美国大量乙烷出口,不仅增加了世界其他地区乙烯生产原料的灵活性,同时降低了乙烯生产成本,为欧洲等地高成本生产装置赋予了新的生命。

表4 不同原料乙烯收率对比[5]

表5 不同原料制乙烯经济性对比[5]

4.2 乙烷裂解制乙烯存在重质副产品不足的限制

乙烷裂解制乙烯虽然具有成本优势,但下游产业仍然需要因产品进行不同的选择。

2017年,IHS化学发布的有关轻、重石脑油国际市场分析报告指出,产自美国页岩气的低成本天然气液原料竞争力与日俱增,导致世界对石脑油的需求减少。乙烷和丙烷原料的大量增产给北美和欧洲石化生产商提供了廉价且利润优势明显的石脑油替代原料。

但是,与石脑油裂解相比,由于使用乙烷原料,使丁二烯、丁烯等副产品大幅减少,影响了下游产业的发展。2025年前,北美丁二烯、纯苯及PX几乎没有大规模新增产能,同期炼油工业的发展放缓,也未能为北美带来更多C4、芳烃等产品,部分年份的能力甚至出现萎缩,北美需要增加上述产品及下游衍生物或其制品的进口规模,方能满足其对聚酯等产品的需求。

从全球来看,尽管天然气液中乙烷能较多的替代轻质石脑油,但一段时期内,轻质石脑油还是生产乙烯、丙烯的主要原料,而重质石脑油则是生产高辛烷值汽油和芳烃产品的重要原料,如聚苯乙烯、聚酯和纤维等。

综上所述,在乙烯生产上,乙烷做原料相对石脑油具有较大的竞争力,但也要同时考虑其重质副产品不足的缺陷,不可能全部取代石脑油。

5 对全球乙烯及下游产业链发展的影响

全球(尤其是欧洲)的石化生产商使用乙烷替代石脑油,降低了这些国家或地区乙烯及相关下游产品的平均生产成本。

同时,2017-2022年,美国新增聚乙烯产能约875万吨/年,其中预计有60%的新增产量直接用于出口。因原料优势,美国乙烯及下游产品的成本占据绝对优势地位,乙烯下游产品出口大幅增加,将不断挤出原高成本地区的产品,进而拉低行业的平均成本。对聚乙烯而言,因美国聚乙烯出口规模较大,预计主要进口地区的价格将有5%~10%的下跌。

未来,随着美国聚乙烯、聚氯乙烯等产品出口规模增加,世界聚乙烯等石化产品贸易将发生较大变化。原中东的出口份额受到冲击最大,其聚乙烯等产品占全球贸易的份额下降幅度均超过20个百分点;其次是日、韩、中国台湾及东南亚等国家或地区,部分出口贸易将被挤出东北亚和印度。至于北美资源的流向,由于南美市场容量有限,北美资源将主要流向中国和印度,而此前去往这两地的跨洲套利货源将首先退出,其次是高成本货源(如日、韩、中国台湾、东南亚以及南美地区货源)退出的这部分高成本资源,将逐渐转向次级市场,即当地成本较高、市场容量稍小的市场,如部分产品将流向非洲或印度市场。

6 中国乙烯及聚乙烯产业面临发展机遇

中国作为聚乙烯消费和进口大国,美国的低成本原料乙烷及乙烯产业发展,也为中国乙烯系列产品的生产、贸易和投资带来了不容忽视的发展机遇。

6.1 中国的聚乙烯生产成本对比

中国市场聚乙烯生产工艺路线主要有石脑油裂解制乙烯、煤制烯烃(CTO)以及东部进口甲醇制烯烃(MTO),考虑CTO运费及进口产品运费和关税,成本对比见图2。

图2 中国市场聚乙烯理论成本对比

由图2看出,北美和中东地区进口的聚乙烯成本最低。中国的MTO工艺因受进口甲醇价格制约,成本一直处于高位,均为中东和北美聚乙烯成本的2倍或以上;日、韩及中国台湾地区聚乙烯成本大约是中东和北美的1.5~2.0倍;而CTO和石脑油路线处于中游水平,成本大约是中东和北美的1.2~1.7。其中石脑油制烯烃工艺成本比北美高200~500美元/吨,为乙烷替代石脑油生产烯烃提供了成本竞争力。

6.2 中国聚乙烯市场将迎来结构性变化

中国、印度及非洲是世界聚乙烯的主要进口国家和地区,其中中国约占全球进口份额的55%左右;而中东、北美、日、韩等则是聚乙烯主要的出口国家和地区。2017-2022年,随着北美乙烯及下游聚乙烯等产能的释放,北美出口贸易份额将从2016年的15%提高至30%左右,中东份额将从60%下降至40%左右。

目前北美聚乙烯资源约占中国进口总量的6%左右,由于北美聚乙烯成本具有绝对优势,如果没有这部分进口资源,市场缺口将由部分国内和日、韩等高成本资源补充,因此北美资源的进入,将拉低国内价格的5%~8%(见图3)。

图3 中国市场聚乙烯产品价格预测

整体来看,中国市场各原料路线聚乙烯货源竞争较激烈,市场价格基本贴近最高生产成本路线运行,这就导致国内进口甲醇制烯烃装置配套聚乙烯产品盈利较困难;其次是日、韩等和国内石脑油装置;效益较好的是中东、北美货源以及国内CTO装置。未来随着北美(主要是美国)聚乙烯产品的进入,预计来自日、韩、东南亚以及西欧套利等高成本货源将显著减少。

预计到2020年,来自北美的聚乙烯将占中国聚乙烯进口总量的30%左右,占北美出口总规模的40%。随着北美聚乙烯投产高峰在2022年后逐渐消退,北美流入中国的聚乙烯规模增长也将大幅放缓,预计2025年总规模达550万吨左右。到2025年,预计北美仍有40%左右的聚乙烯出口流向中国,中国进口聚乙烯中来自中东和北美的比例分别为39%和30%。

总之,美国产品进口的增加,打破了中东地区一家独大的局面,两个成本较低的供应方竞争性输入,导致亚洲尤其是中国的乙烯及下游产品价格和利润显著下滑。同时,美国大量低成本原料、成熟的成套技术、大规模的建设将为美国LLDPE等乙烯链产品提供极强的竞争力,迫使部分低端产品退出市场。

6.3 美国乙烯及相关石化行业崛起给中国带来投资机会

美国乙烷制乙烯产业的发展,推动了乙烷原料贸易和乙烯产业链产品生产和贸易的发展,为中国提供了乙烯产业投资的机会。

在北美和原料资源同样丰富的中东地区,也存在大量投资机会。随着近年中东化工行业招商力度加大及北美减税政策实施,在原料低成本优势之外,又为中国以及其他地区企业的投资增加了决策筹码。未来,包括天然气液和乙烷出口、乙烯和聚乙烯等石化产品生产等各个环节,北美和中东地区都仍存在大量投资机会。

在中国,部分企业已规划布局利用北美乙烷原料建设乙烯及下游装置。2017年9月,卫星石化在连云港徐圩新区,利用美国乙烷,规划建设2套各125万吨/年乙烷裂解装置,并配套聚乙烯、环氧丙烷/乙二醇等下游装置。2017年11月,南山集团在美国总统特朗普访华期间,与美国乙烷公司签订了一项为期20年、价值260亿美元的协议,利用美国墨西哥湾地区乙烷,在烟台建设260万吨乙烷裂解装置,年产乙烯200万吨。2017年12月,聚能集团宣布与美国乙烷公司共同合作,在锦州滨海新区建设260万吨乙烷裂解制乙烯项目。

7 乙烷利用需关注的风险问题

中国国内进口乙烷作为裂解原料项目,除对外公布的项目外,还有一些企业正处于前期研究或观望之中。与传统石脑油制乙烯相比,乙烷制乙烯具有工艺流程短,占地面积小,装置区域投资低,乙烯收率高等优势。但作为投资者,还需要考虑其潜在的风险。

1)进口乙烷过程物流问题。乙烷需要经过加工、装船、运输、接卸、低温存储、低温管道运输等过程。随着北美乙烷出口数量的快速增长,对乙烷运输船舶的需求也将迎来一个小高峰,但新建乙烷船投资巨大,估算造价每艘可能高达7亿元,建造时间需要2~3年。同时,美国天然气液管线及出口终端建设资质审批严格,未来美国液化天然气码头用于乙烷出口存在较大的政策不确定性,存在出口终端能力与需求不匹配的问题。因此,使用企业需要对原料供应链有所掌控,以保证乙烷的稳定供应。

2)未来乙烷价格上升问题。由于中东乙烷资源减少,未来北美将是唯一大规模乙烷出口地区。目前美国正在加快发展乙烷制乙烯产业,乙烷出口主要面向欧洲。随着全球对乙烷需求的不断上升,未来北美乙烷价格势必上涨,同时,出口东北亚的乙烷定价方式还未知,若采用油价和天然气价混合定价方式,势必将进一步提高乙烷价格,从而会降低乙烷裂解制乙烯的竞争力,部分项目或将完全失去经济性。同时,地缘政治风险、飓风季带来的风险也不容忽视。

8 结语

根据上述乙烷资源、市场和产品竞争力分析,笔者认为,中国企业通过新建或对现有的乙烯装置进行改造,利用美国乙烷裂解生产乙烯及下游产业链相关产品,具有较好的经济性、可行性和发展潜力,但潜在的风险因素也需要引起高度关注。